Опционы. Разновидности заработка с помощью опционов на криптовалюте, кроме хеджирования. Часть 3.

Спартак МакедонскийКонтроль рисков — это основа трейдинга. Если с рыночного инструмента, который направлен на уменьшение рисков, (опционы), вы хотите сделать обратное, и пытаетесь заработать с помощью этого, то это все очень предсказуемо заканчивается. Это как гусеничному трактору, прикрепить реактивный двигатель, соединить несоединимое. Вернее, соединимое только для неадекватных персон с отсутствием трезвой оценки своего задума и последствий.

1️⃣Опционы — идеальный инструмент для опытных трейдеров. Часть 1.

2️⃣Опционы. Тактика безрискового хеджирования. Биржевые хитрости🍴. Игра с акциями GameStop. Часть 2.

3️⃣Опционы. Разновидности заработка с помощью опционов на криптовалюте, кроме хеджирования. Часть 3.

СОДЕРЖАНИЕ:

1)

ПОКА ДЕЛАЮ. НЕТ все времени дописать и оформить. Это время...

Часть материала примеров подготовил этот человек. По опыту работы с опционами могу сказать, что инструмент полезный, дающий пространство для работы в любой рыночной ситуации. Действовать возможно как направленно, так и не направлено, то есть в зажатии и при минимальной волатильности.

Предлагаю рассмотреть варианты направленной идеи с использованием опционов.

1. Покупка "голых" опционов (покупка только колл / пут контракта). Сам по себе, вариант выглядит привлекательно, но по моему мнению и опыту — это "хомячья ловушка", которая выражает отсутствие целевого значения цены в планировании. Сам там был. Важно отметить, что как и любой инструмент, при должном соблюдении рисков, эта вариация также может быть использована.

2. Открытие опционной конструкции. Покупка/продажа нескольких различных контрактов для формирования дополнительной логики в позиции и уменьшении рисков.

Покажу на примере.

*Рассматриваю вариант торговли опционными контрактами за биткоин, что бы не усложнять параллельными вычислениями к доллару. Покупаем контракт за BTC — в результате сделки получаем BTC.

Входные данные:

Баланс трейдера составляет 0,1 BTC и он предполагает, что цена BTC до 27 декабря 2024 года будет выше $130к, около 150к,

(* "к" означает тысяча). Покупать контракт со страйком 150к не имеет смысла т.к. прибыль появляется после пересечения ценой базового актива цены страйка. Соответственно, для извлечения прибыли из этой идеи, нужно купить колл контракт с ценой исполнения ниже, чтобы он "набрал" стоимость.

Вариант реализации с "голым" коллом:

Следуя этой логике трейдер покупает контракт BTC-27DEC24-130000-C (*расшифровка = базовый актив — дата экспирации — цена страйка — вид контракта).

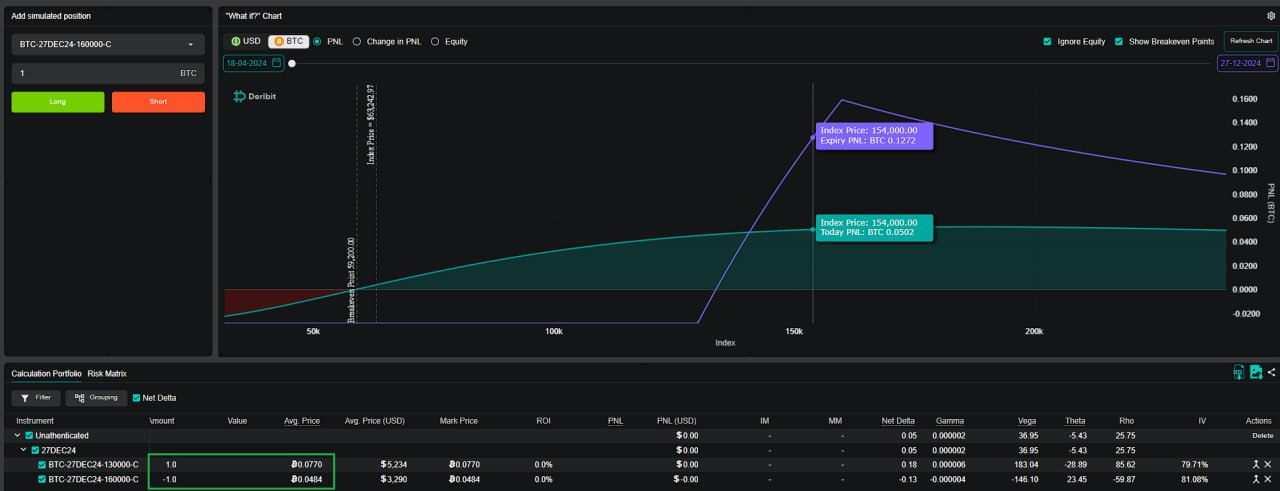

Смотрим на картинку 1 и видим, график доходности от открытия этой позиции.

Синяя линия — это прибыль/убыток на момент экспирации, т.е. 27.12.2024.

Зеленая закрашення область — это потенциальная прибыль в случае, если интенсивный рост цены произойдёт до экспирации. (*волатильность, наряду с временной и внутренней стоимостью, формируют цену контракта, поэтому при сильной волатильности он быстрее растёт в цене. На графике специально показана доходность с волатильностью на сегодняшний день, то есть если сегодня цена придёт "куда нужно", потому, что именно так видят прибыль те, кто начинает разбираться с опционами.

Глядя на потенциальную доходность вырисовывается картина, что если цена достигнет 150к, быстрее экспирации, то это может быть прибыль до 3‑х к депозиту (в ВТС), и чем дальше, тем больше.

*Драматическое отступление: "С помутнённым рассудком, трейдер попадает в ловушку жадности и бросается в сделку. Открыв позицию на сколько позволяет баланс, он ждёт своих иксов..."

А мы обратимся к цифрам.

Ниже графика видно, что цена опциона составляет 0,077 BTC. Это и есть полный риск от этой сделки. То есть, если цена не достигнет значения 130к или, достигнет её раньше, но к моменту экспирации окажется ниже, — трейдер получит максимальный убыток в размере уплаченной премии. При адекватном подходе трейдер задал бы себе вопрос: "А что если я ошибся?", и понял бы, что в случае своей неправоты он рискует 77% своего депозита. А для достижения соотношения риск/прибыль 1к1 цена должна достигнуть значения 154к.

Альтернативный вариант, который мог бы использовать разумный трейдер, — опционная конструкция, которая называется Covered call (покрытый колл).

Её суть состоит в том, что трейдер покупает тот же колл контракт со страйком в 130к, и продаёт колл контракт по цене 160к. (BTC-27DEC24-160000-C).

Что даёт продажа контракта в данном случае?

1. Трейдер ограничивает свою прибыль (тут жадины начинают кусать локти, а трейдер из первого примера падает в обморок).

2. Трейдер получает премию за проданный опционный контракт.

Снова обратимся к цифрам?

- Куплен колл со страйком 130к. Уплачена премия 0,077 BTC,

- Продан колл со страйком 180к. Получена премия 0,0484 BTC.

(*При продаже контракта трейдер получает премию, т.к. он рискует, что ему придётся исполнить этот контракт в день экспирации . В данном случае продажа колла означает ОБЯЗАННОСТЬ трейдера продать базовый актив по цене страйка.)

Итого: -0,77 + 0,484 = 0,0286.

Такая комбинация действий, уменьшает максимальный убыток трейдера до 0,0286 BTC (меньше на 60% чем в первом варианте).

Соотношение риск/прибыль 1к1 достигается на цене 138к.

При достижении цены в 154к, как в первом примере, при использовании этой конструкции риск/прибыль составляет 1 к 4,5. *Картинка 2.

Вывод:

Покупка "голых" опционов может показаться очень прибыльной затеей, но в тоже время может быть очень опасной при неправильном контроле рисков т.к. впечатление о том, что трейдер может получить целый биткоин или больше заплатив "гроши" сейчас, может сыграть злую шутку и отнять всю уплаченную премию. Горячие головы могут заплатить всем депозитом...

Использование опционных конструкций является более взвешенным подходом, позволяющим уменьшить цену ошибки и даёт трейдеру возможность избежать иллюзий касательно неограниченной прибыли, четко спланировав свои действия

Так и есть, в качестве хеджа, опционы это идеальный вариант потому, что определив ожидаемый временной, ценовой диапазон коррекции и цену которую готов заплатить за спокойствие — можно просто открыть позицию и ждать.

В отличие от хеджа на фьючерсах, где роскошь хеджа шортом без стопа, просто непозволительна.

Да, короткие опционы с экспирацией сегодня/завтра = фьючерсы с плечами. Даже пострашнее из-за того что там спред огромный.

Опционы тем и хороши, что все риски известны заранее и сделать хуже может только сам трейдер, если начнёт суетится и менять план действий. Точнее, именно это является причиной нанесения себе ущерба больше ожидаемого. Чаще всего необдуманные, импульсивные действия совершаются в моменты сильной волатильности. Волатильность - формирует цену опциона. Выше волатильность - выше цена. Поэтому совершая действия в эти моменты чаще всего и происходит получение убытка больше ожидаемого изначально.

Когда открывается позиция/конструкция - четко видно сколько максимум потеряешь на день экспирации. В опционах стоп заложен при входе в позицию, если трейдер адекватно контролировал риск при её открытии.

Даже из хорошей идеи можно сделать бомбу замедленного действия для своего депозита и психики. Конструкция которую я привёл во втором примере выше, тоже может обернуться неприятностью, если открыть её с риском на весь депозит.

Знаю ощущение тех, кто только узнал про опционы. "Новый инструмент... Выглядит очень привлекательно... Быстро и много... Это может быть Грааль, наконец-то...".

Грааль один — контроль рисков.

В ходе своих исследований опционов выделил для себя 3 типа стратегий:

1. Направленные/не направленные идеи, в т.ч. хедж, реализуемые с помощью конструкций.

2. Торговля волатильностью самих контрактов.

3. Календарные спреды, но в эти стратегии я не углублялся.

Эта классификация может отличаться от других вариаций в интернете.

Для более чёткого понимания того, что именно представляет из себя торговля опционами с короткий экспирацией — вернёмся к основе формирования стоимости опционного контракта.

Опцион является нелинейным инструментом. Это означает, что в отличии от фьючерсов, его стоимость формируется не только за счёт цены базового актива.

*Я говорю про бессрочные фьючерсные контракты, т.к. в срочных, так же присутствует дополнительный фактор — временная стоимость.

Из чего формируется цена опциона.

1. Внутренняя стоимость. Отношение цены страйка контракта к цене базового актива.

2. Временная стоимость. Время до окончания контракта (до момента экспирации)

Это теоретическое описание, которое важно понимать.

С практической стороны, эти параметры являются видимыми и измеримыми.

Исходя из внутренний стоимости, есть 3 вида контрактов:

- Вне денег или out the money (OTM).

- На деньгах (на уровне денег) или at the money (ATM).

- В деньгах или in the money (ITM)

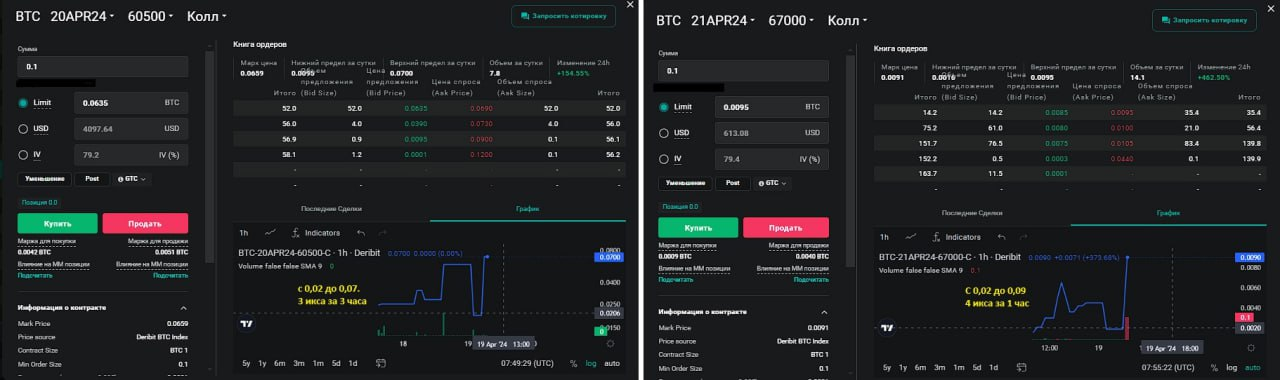

Рассмотрим ситуацию на примере с опционами на 20 апреля. Текущая цена 64,5к.

- Вне денег для колл контрактов, будут все контракты выше этой цены, т.к. они не имеют внутренней стоимости, и их цена будет равна нулю на момент экспирации, если цена базового актива не поднимется выше страйка. Зеркально для путов — цена базового актива должна уйти ниже страйк цены для получения внутренней стоимости.

На деньгах — это ближайшие контракты к текущей цене опциона. В данном случае это 63к и 65к.

В деньгах — это колл контракты страйк цена которых находится ниже текущей цены и они уже получили внутреннюю стоимость. Для путов — это все контракты выше текущей цены.

Есть еще одна категория измерений как внутренней, так и временной стоимости опционов. Для обозначения этих измерений используются греческие буквы - "Греки".

Дельта| Δ - изменение цены контракта в зависимости от изменения цены базового актива на один пункт. Чем глубже опцион в деньгах, тем больше значение этого "грека" стремится к единице. А значит цена контракта изменяется в соответствии с ценой базового актива.

Тета| θ - изменение цены контракта при уменьшении времени до экспирации. Измеряет "временной распад".

Вега — изменение цены опциона при изменении ожидаемой волатильности на 1%.

*Интересный факт: буквы вега нет в греческом алфавите

На картинке ниже, будет представлена доска опционов для контрактов на 20.04.2024.

Цветами выделены:

Синий — колл/пут часть доски

Зелёным — опционы в деньгах

Желтым — опционы на деньгах

Красным — опционы вне денег

Белым — столбцы со значениями "Греков".

Имея общее представление о том, из чего формируется цена опциона можем перейти к рассмотрению торговли краткосрочными опционами с экспирацией сегодня-завтра.

Именно этот стиль торговли, в прошлом сообщении, я назвал торговлей волатильностью.

*Есть и другие стратегии, которые попадают в эту категорию.

Почему это торговля волатильностью?

Увидев, теоретические описания и измеримые величины формирующие цену опциона, трейдер можете понять, следующее:

- в контрактах, которые экспирируются сегодня, НЕТ "запаса" временной стоимости.

- в данном стиле торговли, в основном, используются, контракты "вне денег", а это означает, что и внутренней стоимости у них тоже нет.

- фактор, который влияет на цену контракта сильнее всего - это волатильность.

Теперь, посмотрим на волатильность контрактов и поймем почему опционы так "манят".

На картинке 1, слева видим контракт, который дал прибыль: 3 Х за 3 часа, справа, контракт дал 4 Х за 1 час.

Более опытные участники рынка понимают соотношение риска и прибыли, и примерно, представляют "размах" риска при такой потенциальной прибыли.

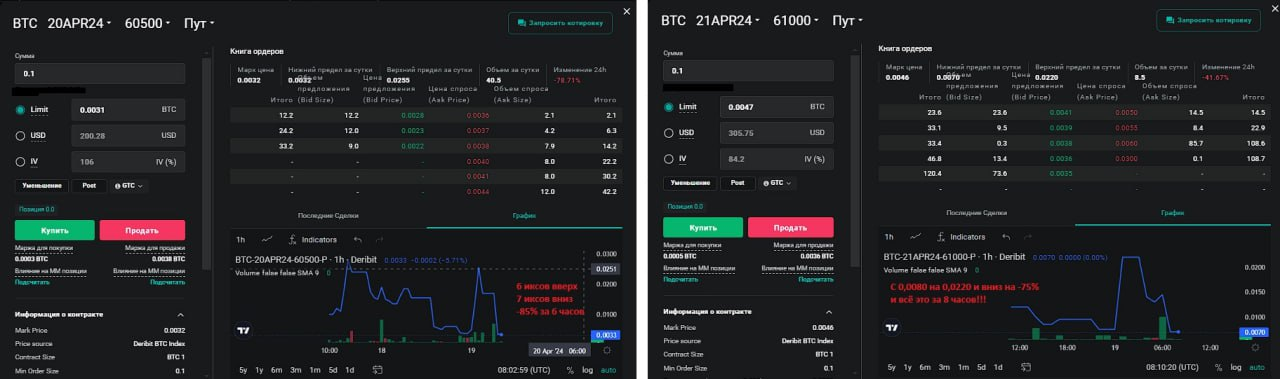

Те, кто не имеет такого представления, могут ознакомиться с картинкой 2.

За 6 часов: 6 Х вверх, 7 Х вниз.

За 8 часов: 3 Х вверх, 3 Х вниз.

За это время биткоин снизился на 6% и вырос на 8% измеряя по теням.

По сути, цена на +2% выше, чем была вчера до начала этих "качелей". А кто-то мог уже остаться без штанов и бесславно закончить свою карьеру трейдера.

Таким образом, в зависимости от дельты и даты экспирации (*завтрашние имеют небольшой запас по временному распаду и чуть слабее реагируют на волатильность), можно сопоставить торговлю этими контрактами с торговлей фьючерсами от 40 до 100 плеча.

Какие технические риски есть при таком стиле торговли?

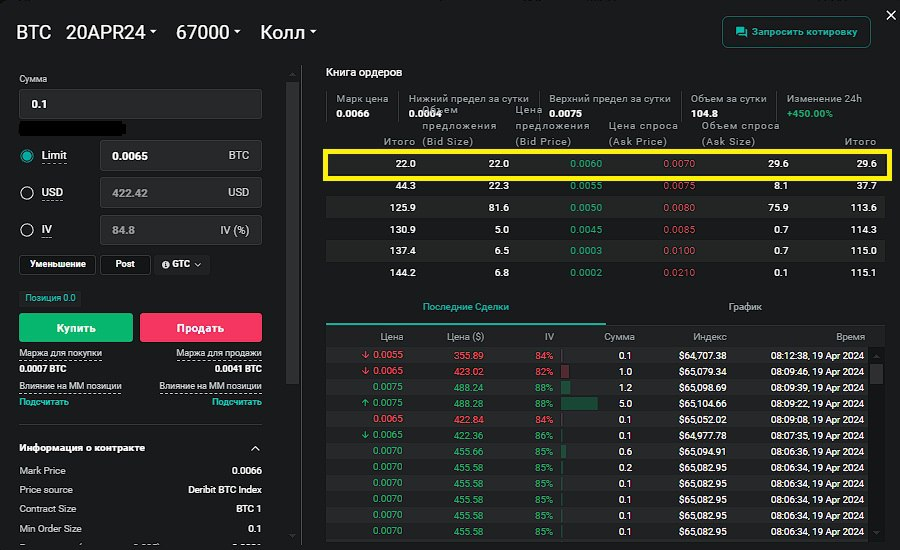

Спред. Рассмотрим стакан.

Контракт BTC-20APR24-67000-C. Картинка 3

При входе по рынку, трейдер бьёт в аск 0,007, ближайший бид находится на цене 0,006, что составляет -14%.

Это означает, что если с момента входа не произойдёт значительного увеличения цены и сделка пойдет в минус, то "сходу" как минимум -14%. В данной платформе, шаг цены контракта 0,0005, (*при цене контракта более 0,005), а это значит, что при снижении цены контракта с 0,006, следующей ступенькой будет 0,0055, и потери будут составлять уже 21%.

В контрактах на деньгах, цена может быть в 2 раза выше, но спред, обычно, меньше 10% не сужается.

Может, возникнуть вопрос, а почему трейдер не выставит лимит на покупку по 0,0055?

Ответ простой, на этом рынке тоже работают маркет-мейкеры, и они обычно "загружают" цену своими заявками, если кто-то появляется в спреде. И при быстрых движениях просто не дадут исполнится.

При сильном движении спред, конечно же, раздвигается и удерживается в еще более широких границах, чем 10-14%. А это означает, что закрыться в большую прибыль - сложнее, а вот с большим убыток - гораздо легче.

Какие еще риски кроет в себе ожидаемая волатильность?

Возможность потери если ничего не происходит и рынок не двигается. Открыв позицию в неподходящий момент трейдер будет терять деньги, несмотря на то, что цена стоит на месте.

Если трейдер открыв позицию, решит оставить её до завтра: "а вдруг пойдет куда надо..." то, с очень высокой вероятностью утром увидит от -50% до -90% денег в позиции.

Выводы: очень высокий риск.

Опционы с короткой экспирацией это аналог торговле на фьючерсах с неадекватными плечами, вероятность обнулиться или нанести существенный ущерб депозиту не соблюдая риски - очень высокая, и опасных ситуаций гораздо больше.

Надеюсь, что доступно разобранная логика и механика этого инструмента, поможет тем, кто "взвешивает" и пытается разобраться перед принятие решений, не лезть туда, где изначально кажется, что все очень "сладко". А желающих сорвать куш ничего не остановит...

Опционы с короткой экспирацией это аналог торговле на фьючерсах с неадекватными плечами.

как по мне это уже чистое казино.. неважно сколько выиграешь в моменте, все равно все потеряешь... вот так благодаря психологии и желании "быстрых денег" ... безрисковый можно сказать инструмент (риск понятен наперед) люди превращают в инструмент по утилизации депо в надежде сорвать куш)))

факт, но именно в это полезет большинство, как только хоть немного разберется как нажимать на кнопки)))

Не соединяйте, условно не соединимое. Не превращайте инструмент хеджирования рисков (основа применения), в инструмент хуже казино с логикой плеча Х100, или что - то похлеще. Баснословные суммы за 5 минут с копеек не зарабатываются, а если над вами "звезды случайности сошлись", и вам это каким-то дивом удалось, то таким же дивным образом в моменте все исчезнет, если вы не остановитесь.

📢Telegram. Трейдинг. Публичные.

🌐 SpartaBTC. Основной. Финансы. Криптовалюты. Социология.

🌐 SpartaBTC. Трейдинг. ТА криптовалют. Tradingview.

🌐 SpartaBTC. Мои статьи. Социология. Психология.

🔒Telegram. Трейдинг. Закрытые.

🌐 SpartaBTC. Трейдинг. Закрытый канал (только публичный набор).

🌐 SpartaBTC. Трейдинг. Скриншоты с закрытого канала.

🌐 SpartaBTC. Трейдинг. Закрытый канал. Отзывы.

📖 Объяснение, как выглядят моя работа в закрытом канале.

📈 Tradingview.

✅ Tradingview (рус)

✅ Tradingview (анг). Более 15 527 подписчика 06 2024