سود TTM هر سهم

قبل از بهمن ۱۳۹۶ سازمان بورس شرکتهای بورسی را ملزم کرده بود تا گزارش پیشبینی عملکرد خود را منتشر نمایند. به همین دلیل شرکتهای بورسی و فرابورسی در چندین مرحله این گزارش را منتشر میکردند. در گام اول یک ماه مانده به شروع دوره مالی جدید پیشبینی از عملکرد سال مالی بعد خود منتشر میکردند و پس از آن متناسب با هر گزارش میاندورهای گزارش پیشبینی خود را بازنشر میکردند و بسته به شرایط سود هر سهم پیشبینی خود را افزایش (تعدیل مثبت) و یا کاهش (تعدیل منفی) میدادند و با هر تغییر در گزارش پیشبینی شرکتها، در صورتی که تغییر بااهمیت بیش از ۲۰ درصدی انجام میشد نماد را بسته و بدون محدودیت نوسان بازگشایی میشد و در نتیجه عموماً تغییرات سنگینی را شاهد میبودیم. این موضوع در حالی که سادگی محاسبات را برای سرمایهگذاران در پی داشت اما به دلیل اینکه دیدگاه شرکت در آن دخیل بود و بعضاً ممکن بود شرکتی با نیت خاصی گزارش خود را تغییر دهد موجب گمراهی سرمایهگذاران را فراهم میآورد.

توجه فرمایید تا زمانی که قانون انتشار گزارش پیشبینی برای شرکتها پابرجا بود آخرین سود هر سهم پیشبینی گزارششده از سوی شرکت مبنای EPS گزارششده سازمان بورس قرار میگرفت. اما از بهمنماه ۱۳۹۶ مصوبهای نزد سازمان بورس تصویب شد که پیرو آن شرکتها از آن تاریخ به بعد مجاز به انتشار گزارشهای پیشبینی عملکرد خود نبودند و هرگونه آثار مالی احتمالی در عملیات شرکت را مجبور بودند در گزارش جداگانهای تحت عنوان گزارش تفسیری مدیریت و یا در قالب شفافسازی ارائه کنند. بنابراین چون در این حالت از EPS پیشبینیشده خبری نبود، مجبور شدند که از مبنای دیگری جهت گزارش EPS در سایت TSETMC استفاده کنند. یکی از فرمتهای جهانی گزارش EPS روشی تحت عنوان Trailing Twelve Months(دوازده ماهه گذشته) یا به اختصار TTM بوده است.

اما منظور از EPS به روش TTM چیست؟

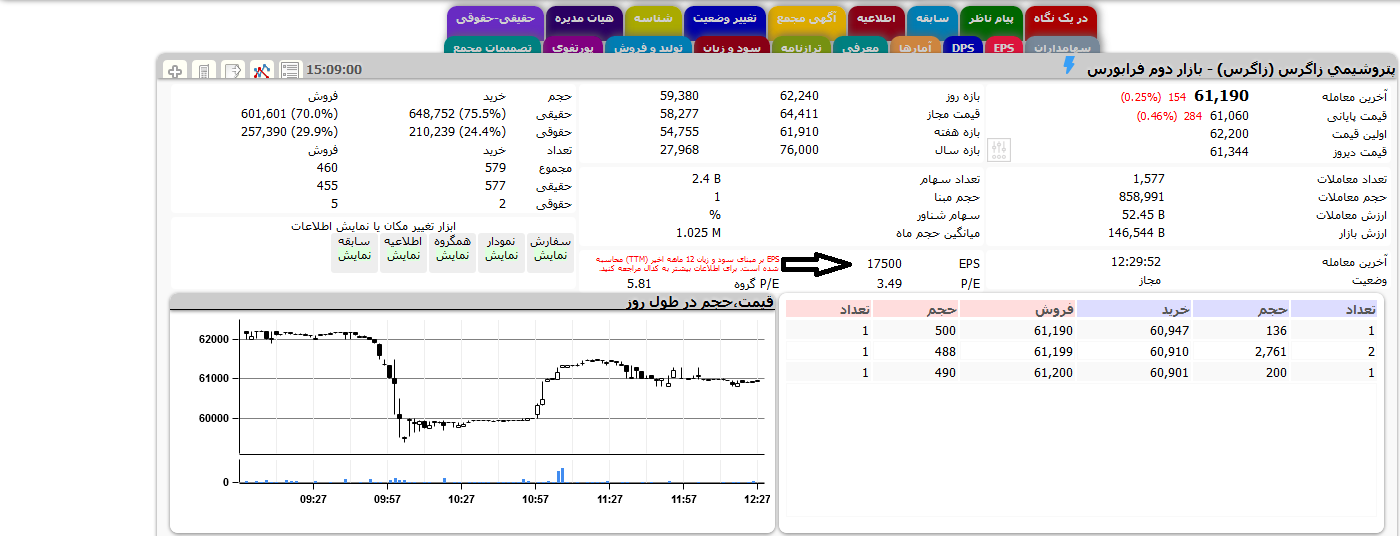

بر طبق الزامات سازمان بورس، شرکتهای بورسی ملزم هستند تا در هر دوره سه ماهه صورتهای مالی خود را گزارش نمایند. بنابراین میتوان به سود هر سهم دورههای سه ماهه شرکتها دسترسی پیدا کرد. مدل TTM چنین بیان میکند که شرکتها را میتوان بر اساس EPS دوازده ماه گذشته آن(۴ دوره سه ماهه) ارزیابی کرد. برای مثال تصویر زیر مربوط به صفحه سایت بورس برای شرکت پتروشیمی زاگرس با نماد زاگرس است که در تاریخ ۵ فروردین ماه ۱۳۹۸ گرفته شده است.

از آنجایی که در آن تاریخ صورت مالی ۹ ماهه شرکت منتشر شده است, بنابراین برای محاسبه EPS یا سود هر سهم ۱۲ ماهه گذشته بایستی به ۹ ماهه ۱۳۹۷ و ۳ ماهه چهارم (فصل زمستان) سال ۱۳۹۶ شرکت مراجعه کرد. همانطور که پیش از این نیز رؤیت شد پتروشیمی زاگرس در دوره ۹ ماهه ۱۳۹۷ سود هر سهم ۱۳۹۳۴ ریالی را محقق کرده است. بر طبق محاسبات ذیل نیز سود هر سهم فصل زمستان ۱۳۹۶ شرکت نیز معادل ۳۵۶۶ ریال بوده است.

سود هر سهم ۱۲ ماهه ۱۳۹۶ برابر با ۸۱۲۴ ریال

سود هر سهم ۹ ماهه ۱۳۹۶ برابر با ۴۵۵۸ ریال

سود هر سهم ۳ ماهه چهارم سال ۱۳۹۶:

۸۱۲۴ – ۴۵۵۸ = ۳۵۶۶

سود هر سهم ۹ ماهه ۱۳۹۷ برابر با ۱۳۹۳۴ ریال

سود هر سهم به روش TTM

۱۳۹۳۴ + ۳۵۶۶ = ۱۷۵۰۰

همانطور که مشاهده میفرمایید سود هر سهم گزارششده در سایت بورس اوراق بهادار ۱۷۵۰۰ ریال گزارش شده است. این رویه برای تمامی شرکتها انجام میشود.

نسبت P/E هر سهم به روش TTM

حال که شیوه برآورد سود هر سهم به روش TTM را فراگرفتید، به توضیح نسبت قیمت به درآمد هر سهم در این روش میپردازیم. همانطور که پیش از این نیز مطرح شد نسبت P/E از تقسیم قیمت جاری سهم به سود هر سهم به دست میآید. تا قبل از اجرایی شدن مدل TTM از سود هر سهم پیشبینیشده که شرکتها ارائه میدادند استفاده میشد. اما با اجرایی شدن مدل TTM از سود بهدستآمده ناشی از روش مزبور, استفاده میشود. در مثال ما, قیمت پتروشیمی زاگرس ۶۱۱۹۰ ریال بوده است. ازآنجاییکه سود هر سهم به روش جدید ۱۷۵۰۰ ریال به دست آمده است نسبت P/E در تاریخ ۵ فروردین ۱۳۹۸ برای پتروشیمی زاگرس برابر ۳٫۴۹ میشود:

قیمت جاری سهم پتروشیمی زاگرس برابر با ۶۱۱۹۰ ریال

سود هر سهم به روش TTM برابر با ۱۷۵۰۰ ریال

نسبت قیمت به درآمد هر سهم پتروشیمی زاگرس:

۶۱۱۹۰ / ۱۷۵۰۰ = ۳٫۴۹

نکات مهمی که باید در رابطه با مدل TTM

- یکی از مزیتهای مدل TTM این است که به ما مقدار سود هر سهم را با فرض عدمتغییر شرایط در آینده نشان میدهد. در نتیجه اگر شرایط بهتری رقم بخورد قطعاً سود هر سهم در روش TTM افزایش پیدا خواهد کرد و این موضوع نمایانگر پتانسیلهای صعود در آینده خواهد بود. همانطور که گفتیم این روش مجموع سودهای هر سهم چهار دوره سه ماهه گذشته سهم را نشان میدهد. بنابراین اگر در دوره سه ماهه اخیر عملکرد شرکت بهبود پیدا کند مقدار EPS گزارششده افزایش پیدا خواهد کرد.

- این روش برای شرکتهایی که روند سودسازی آنها با نوسان زیادی همراه است کارا نیست. برای مثال شرکتی مانند سایپا که در برههای سود هر سهم محدود و در برههای دیگر زیان میسازد قطعاً این روش کارایی خود را از دست میدهد.

- این روش برای شرکتهایی که با دگرگونی بزرگی در فعالیتشان روبهرو میشوند، کارایی خود را از دست میدهد. برای مثال شرکت صنعتی دریایی ایران با نماد خصدرا تا سالهای متمادی زیانده بوده است. اما با تغییرات بنیادی که در شرکت رخ داد، این شرکت در سال ۱۳۹۵ سودآور شد. اگر این روش در آن سال نیز حکمفرما بود نمیتوانست اطلاعات تحلیلی مناسبی را به سرمایهگذاران مخابره کند.

این مطالب را حتما بخوانید: