Опционные стратегии: максимизация прибыли на почти любом рынке

РынкиДеньгиВласть | РДВОпционы – не только хороший инструмент для хеджа, но и торговли. Комбинация из 2 и более опционов позволяет получить прибыль при ограниченном убытке. Стратегии существуют при ожидании и роста, и падения базового актива (фьючерс на акцию), а также при любой волатильности.

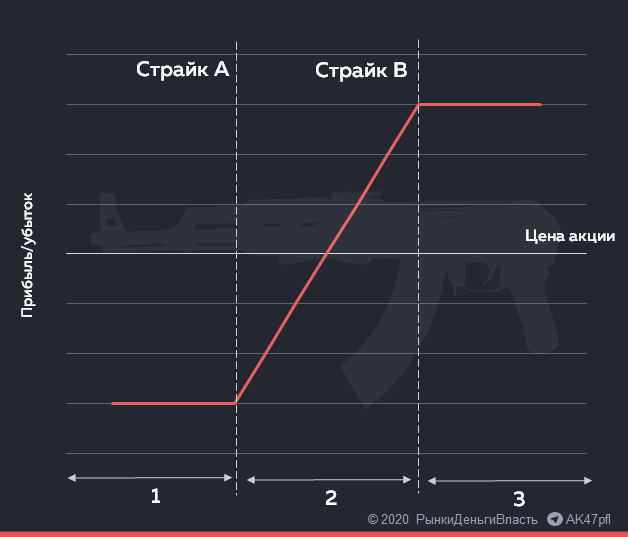

Бычий колл спрэд - Bull Call Spread. Бычий пут спрэд - Bull Put Spread

Long Call + Short Call или Long Put + Short Put

Цель: максимально заработать на незначительном росте цены акции, возможные прибыль или убыток ограничены.

Стратегия подразумевает продажу и покупку опционов колл (пут) с одной датой истечения, но разными страйками (ценами исполнения). Опцион с более низкой ценой исполнения покупается (А), а с более высокой - продается (Б). Ожидается, что на момент исполнения опционов цена акции будет находиться между страйками А и Б.

• 1 область: убыток, ограниченный разницей между ценами опционов А и Б;

• 2 область: растущий доход по проданному колу (путу) Б (за вычетом премии);

• 3 область: рост цены акции выше страйка Б приводит к выплате разницы (между ценой акции и страйком) покупателю колла Б, что нивелирует высокий доход от колла А.

Преимуществом стратегии перед обычной продажей колла Б (пута Б) является лимит потенциального убытка.

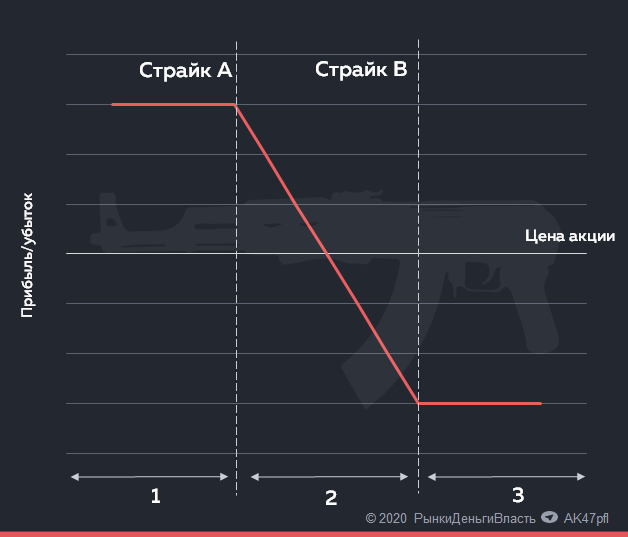

Медвежий пут спрэд - Bear Put Spread. Медвежий колл спрэд - Bear Call Spread

Long Put + Short Put или Long Call + Short Call

Цель: максимально заработать на незначительном падении цены акции, возможные прибыль или убыток ограничены.

Стратегия заключается в продаже и покупке опционов пут (колл) с одной датой истечения, но разными страйками (ценами исполнения). Опцион с более низкой ценой исполнения продается (А), а с более высокой покупается (В).

• 3 область: убыток, равный разнице премии Б и премии А;

• 2 область: растет доход по купленному путу (коллу) Б (за вычетом премии);

• 1 область: образующийся дополнительный доход по путу (коллу) Б нивелируется таким же убытком от пута (колла) А, поскольку нужно покрыть разницу покупателю А.

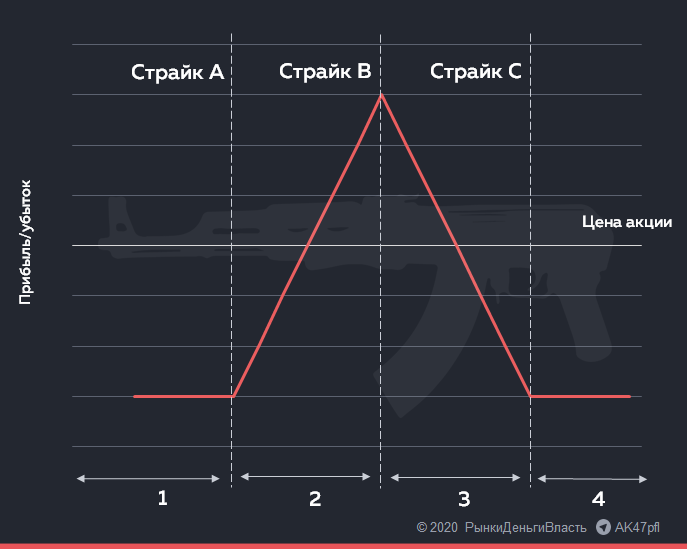

Покупка бабочки - Long Butterfly.

1) Long Call (A) + 2 x Short Call (B) + Long Call (C),

2) Long Put (A) + 2 x Short Put (B) + Long Put (C).

Цель: заработок на низкой волатильности. То есть на прогнозе о том, что к моменту экспирации опциона цена акции существенно не изменится.

Покупка бабочки включает в себя покупку 2-х коллов (путов) с меньшим и большим страйками (А и С), а также продажу 2-х коллов (путов) с одним страйком В, значение которого находится между страйками А и С.

Интерпретация графика (на примере опционов типа колл — 1-ый вариант стратегии):

• Область 1: убыток в размере суммы премий колла А и колла С за минусом полученных премий от продажи 2-х коллов В;

• Области 2 и 3: прибыль максимальна, если цена базового актива находится в точке Б. Сначала убыток 1 области покрывается растущим доходом по коллу А; после плата по проданным коллам Б уменьшает прибыль от колла А.

• Область 4: тот же убыток, что и в 1-ой области. Доход по коллам А и С нивелируется такими же выплатами по 2-м коллам В.

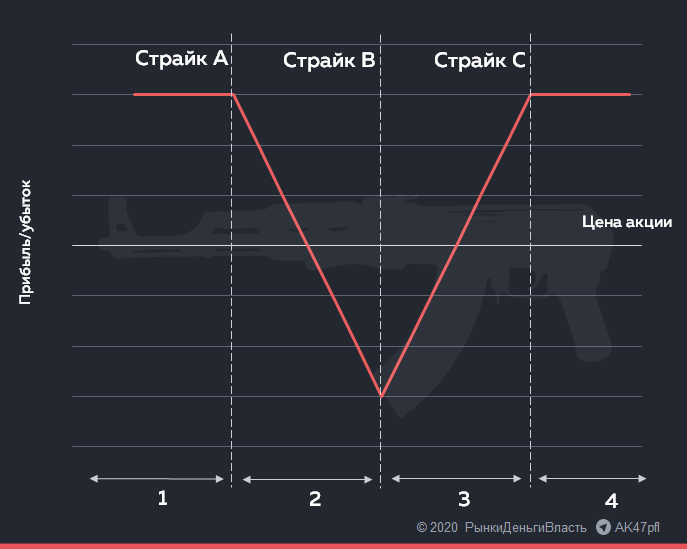

Продажа бабочки - Short Butterfly

1) Short Call (A) + 2 x Long Call (B) + Short Call (C),

2) Short Put (A) + 2 x Long Put (B) + Short Put (C).

Цель: заработок на высокой волатильности. То есть на прогнозе о том, что к моменту экспирации опциона цена акции вырастет (или упадет) выше (или ниже) определенного значения.

Интерпретация графика (на примере опционов типа пут — 2-ой вариант стратегии):

• Область 4: максимальная прибыль в размере разницы премий от продажи путов А и С минус выплаченные премии за покупку 2-х путов В;

• Область 3 и 2: прибыль уменьшается за счет возникших выплат по путу С и достигается максимальный убыток в точке равенства цены акции и страйка В. После общий доход снова растет за счет возникшего дохода по 2-м путам В (доход по одному из путов В зануляется выплатами по путу С);

• Область 1: максимальная прибыль в размере разницы премий (равна прибыли в 4-ой области).

Чем дальше от текущей цены акции находятся страйки А и С, тем, как правило, больше разница между премиями, т.е. максимальная прибыль. Если страйки А и С находятся близко к рыночной цене акции, то прибыль будет очень маленькой, либо будет получен убыток.

Преимущество стратегий покупки и продажи бабочки: инвестору не нужно предугадывать падение или рост цены акции, важна только волатильность.

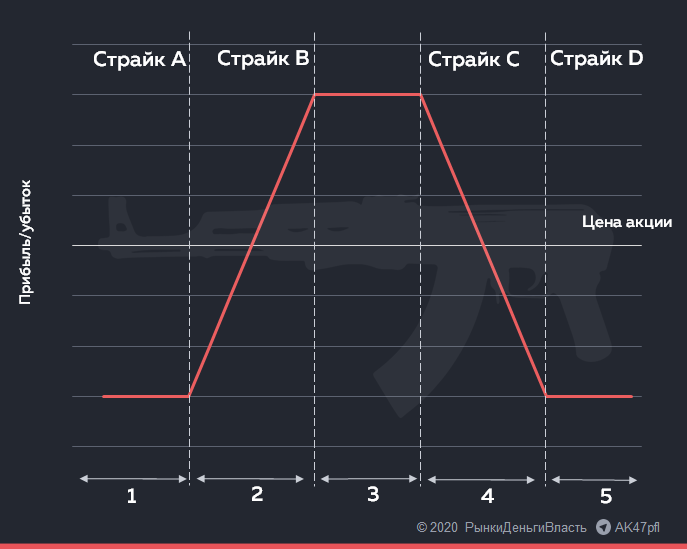

Покупка кондора - Long Condor

1) Long Call (A) + Short Call (B) + Short Call (C) + Long Call (D),

2) Long Put (A) + Short Put (B) + Short Put (C) + Long Put (D), A<B<C<D

Цель: заработать на низкой волатильности бОльшую прибыль в случае незначительного отклонения цены акции от прогнозного значения в отличии от стратегии покупки бабочки. Инвестор получит высокую прибыль не только в случае, когда цена будет максимально близка к текущему рыночному значению, но и в случае небольшого роста/падения цены. При этом максимально возможная прибыль снижается соразмерно увеличению отрезка «высокой прибыли» (3 область на графике).

• Область 1: убыток в размере суммы премий опционов А и D за вычетом премий за опционы В и С;

• Область 2: убыток 1-ой области начинает «покрываться» растущим доходом по коллу А;

• Область 3: максимальная прибыль, равная накопленному доходу по коллу А (во 2-ой области) минус разница премий;

• Области 4: плата по проданным коллам B и C уменьшает прибыль от колла А.

• Область 5: тот же убыток, что и в 1-ой области.

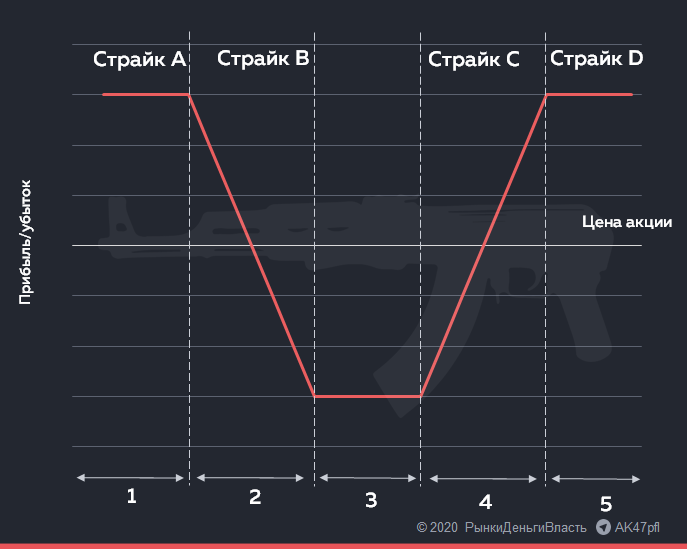

Продажа кондора - Short Condor

1) Short Call (A) + Long Call (B) + Long Call (C) + Short Call (D),

2) Short Put (A) + Long Put (B) + Long Put (C) + Short Put (D), A<B<C<D

Цель: заработать на высокой волатильности. При этом мы хотим сократить максимальный убыток.

«Продажа кондора» является перевернутым графиком «Покупки кондора» и отличается от «Продажи бабочки» тем, что инвестор хочет сократить максимальный убыток, часть которого как бы «распределяется» на графике по определенной окрестности (3-я область графика).

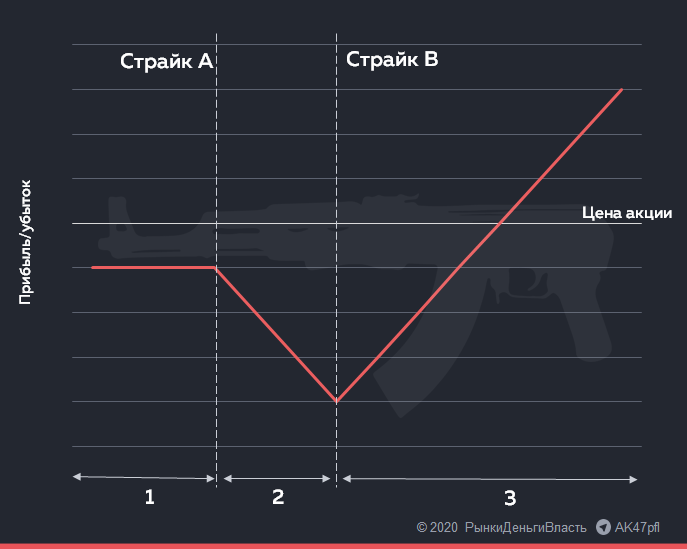

Пропорциональный обратный колл - Call Ratio Backspread

Short Call (A) + 2 x Long Call (B), A<В

Цель: заработать на большом росте, при этом остаться в небольшом минусе в случае падения цены акции.

• Область 1: получаем убыток в размере разницы премий;

• Область 2: убыток растет за счет выплаты по проданному коллу А;

• Область 3: неограниченный доход то одного колла В (доход от вторго зануляется выплатами по коллу А).

Максимальные потери инвестор понесет при отсутствии волатильности в акциях, т.е. если цена существенно не изменится.

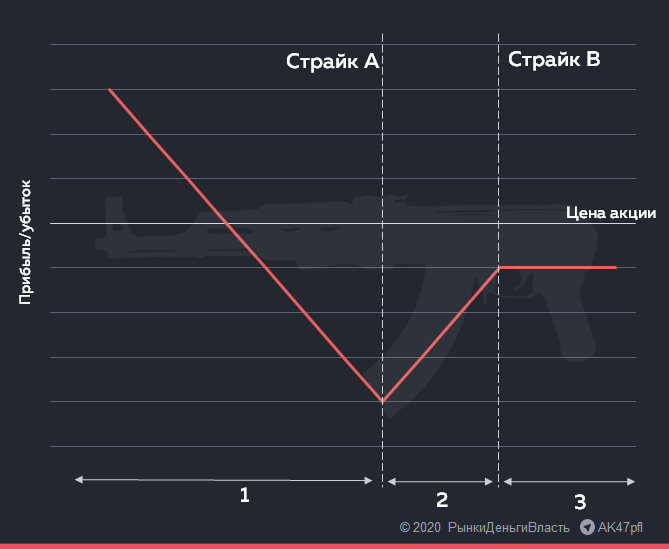

Пропорциональный обратный пут - Put Ratio Backspread

Short Call (A) + 2 x Long Call (B), A<В

Цель: заработать на большом падении, при этом остаться в небольшом минусе в случае роста цены акции. Стратегия аналогична пропорциональному обратному коллу, только инвестор ставит на сильное снижение, а не рост.

Если инвестор уверен в большом падении (росте) цены акции, то простая стратегия покупки опциона «пут» («колл») будет привлекательней вследствие более быстрого покрытия убытка (в случае роста цены).

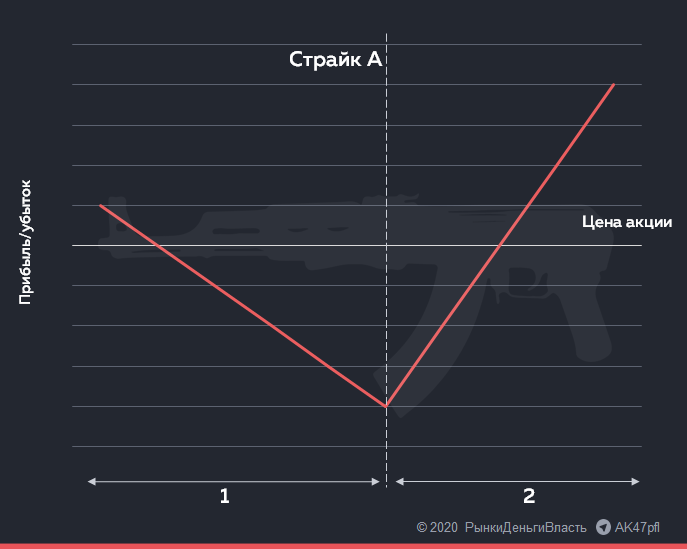

Стрэп - Strap

Стратегия (Strap): 2 x Long Call (A) + Long Put (A).

Цель: заработать на волатильности неограниченную прибыль, когда акция скорее вырастет, чем упадет.

Стратегия заключается в покупке пута и двух опционов колл с одинаковой датой истечения контрактов, цены исполнения могут быть одинаковыми или разными.

• Область 1: доход от пута А за минусом всех премий.

• Область 2: неограниченный доход от 2-х коллов А за минусом премий 2-х коллов А и пута А;

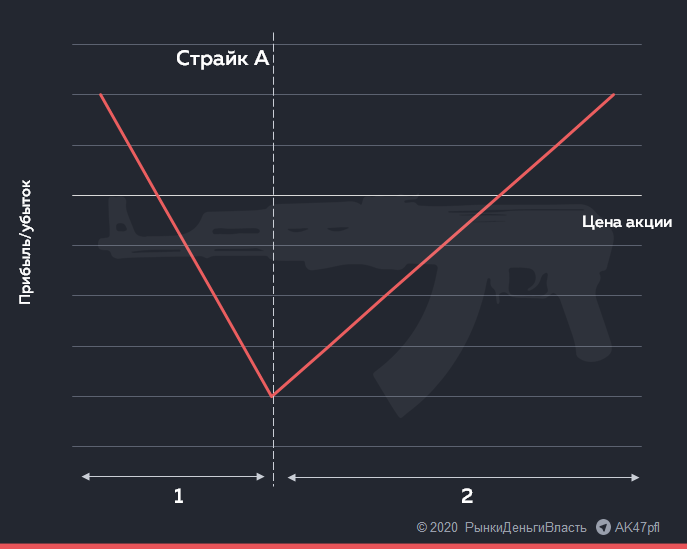

Стрип - Strip

Long Call (A) + 2 x Long Put (A).

Цель: заработать на волатильности максимальную прибыль, когда акция скорее упадет, чем вырастет.

Стратегия заключается в покупке колла и двух опционов пут с одинаковой датой истечения контрактов, а цены исполнения могут быть одинаковыми или разными.

• Область 1: неограниченный доход от 2-х путов А за минусом премий всех опционов.

• Область 2: доход от кола А за минусом всех премий.

Минус стратегии стрэп и стрип: высокий максимальный убыток — сумма премий, уплаченных за покупку трех опционов. Цена должна достаточно сильно вырасти (или упасть в еще больших размерах), чтобы стратегии приносили прибыль.