МЕСЯЧНЫЙ ОБЗОР РЫНКА ОБЛИГАЦИЙ (ноябрь 2024)

СОДЕРЖАНИЕ

- Планируемые новые размещения выпусков

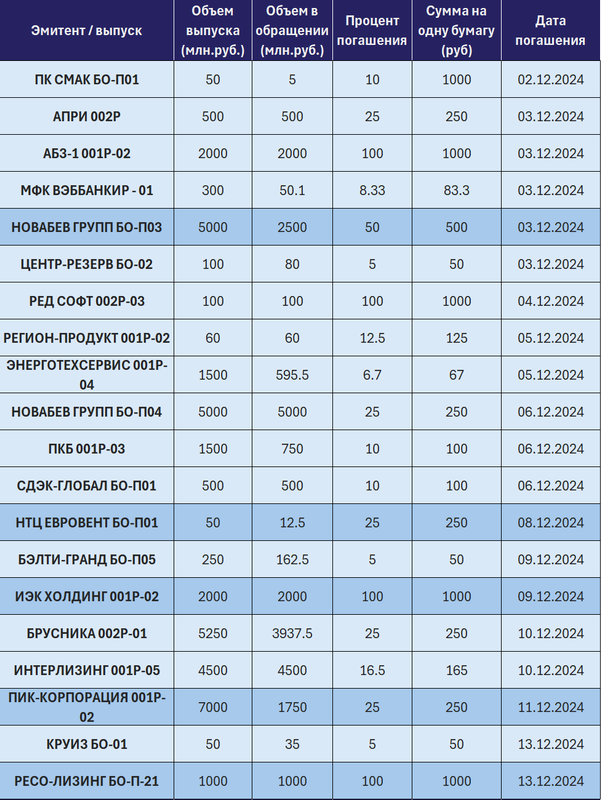

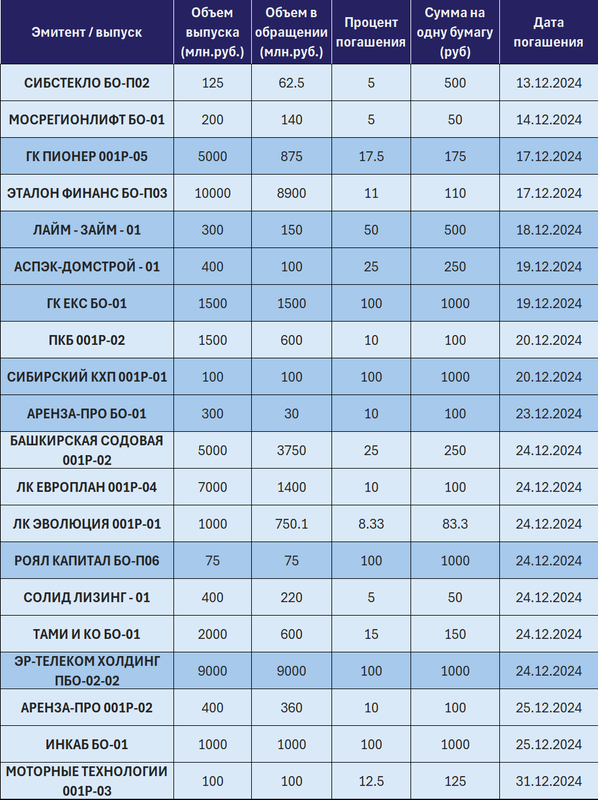

- Погашения, амортизации и оферты предстоящего месяца

- Индексы и курсы валют

- Негативные события на долговом рынке

- Рейтинговые действия

- Главные новости рынка облигаций

- Мнения инвесторов

- Видеоматериалы на каналах АВО

- Деятельность АВО

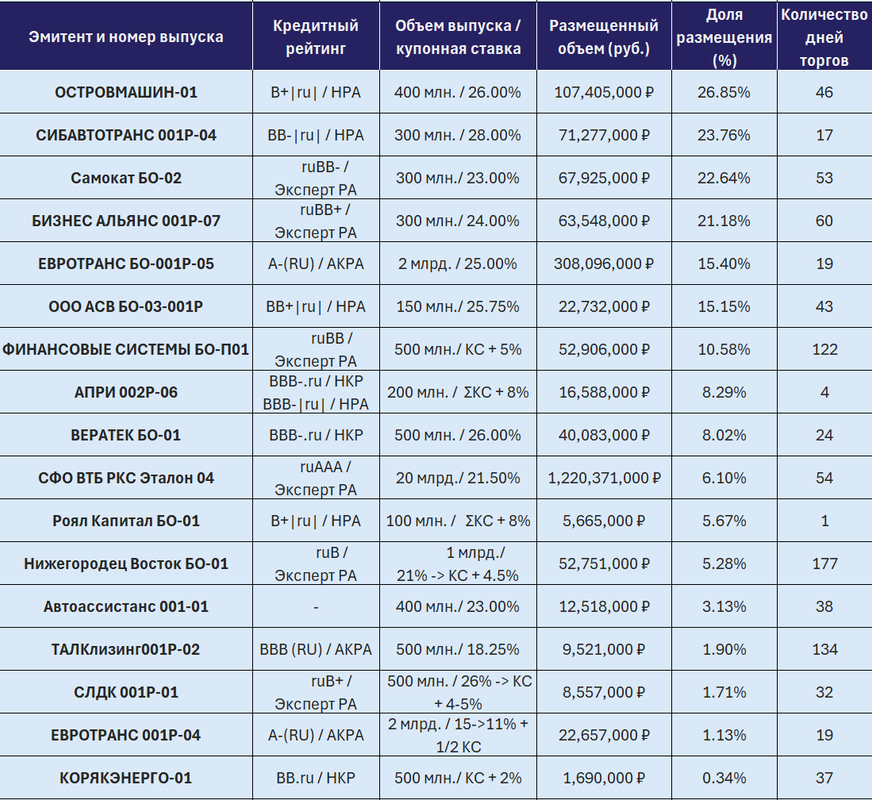

- Динамика первичного размещения выпусков

- Рейтинг прозрачности риска эмитентов

- Матрица доходностей выпусков

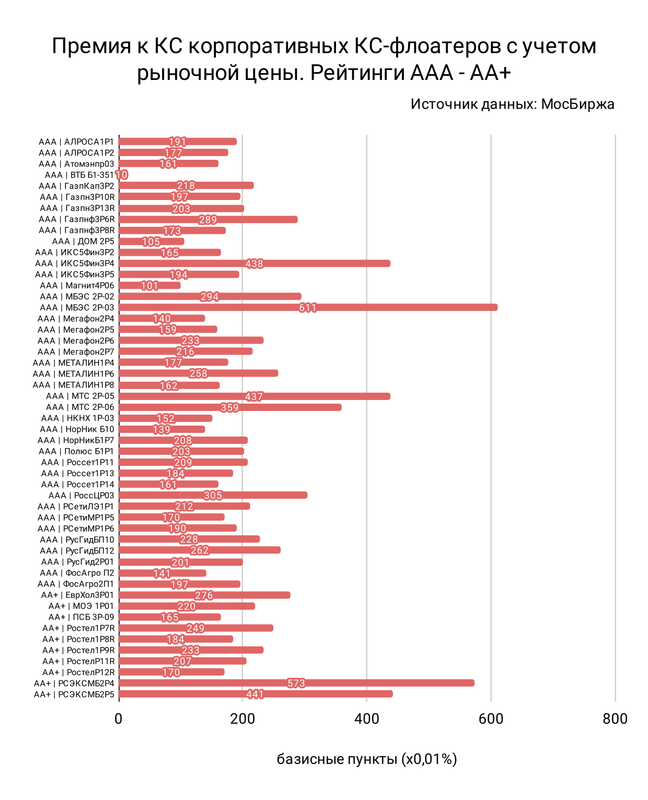

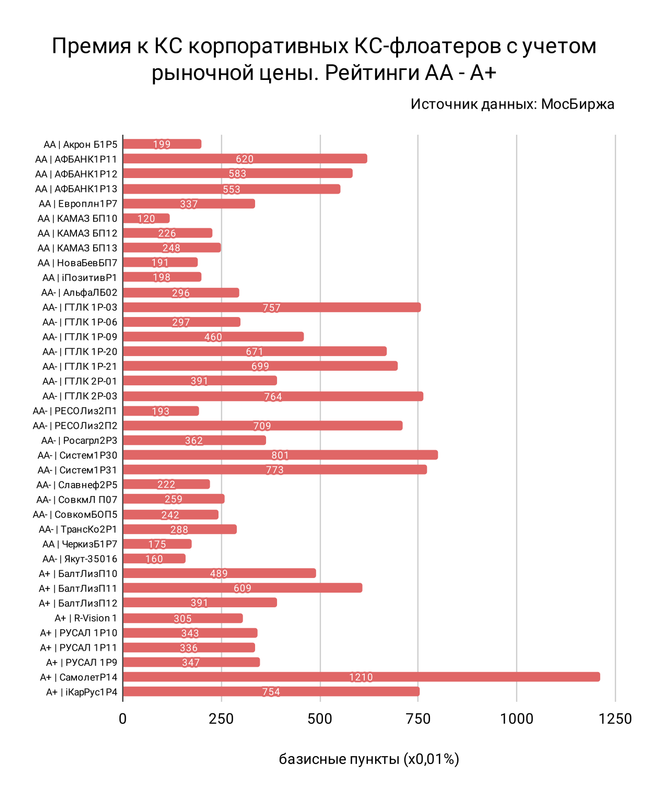

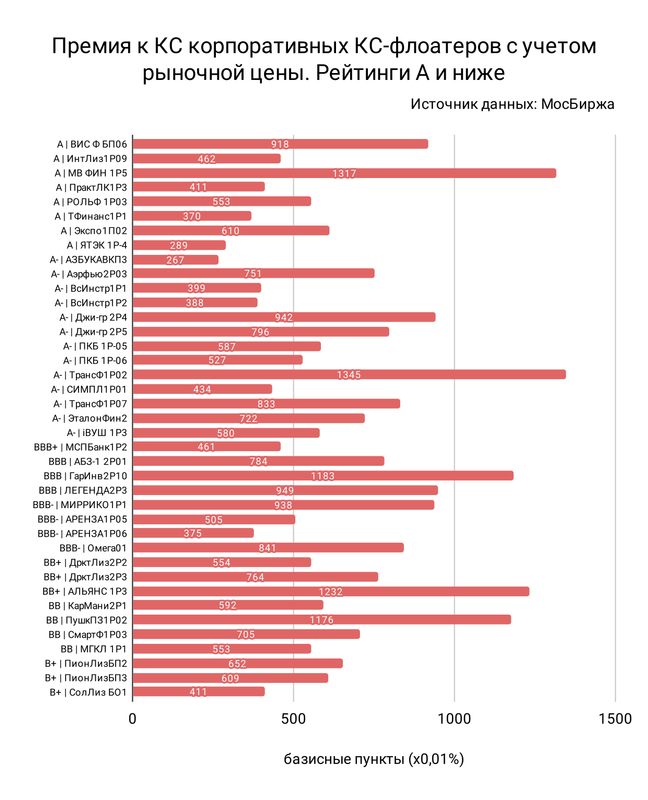

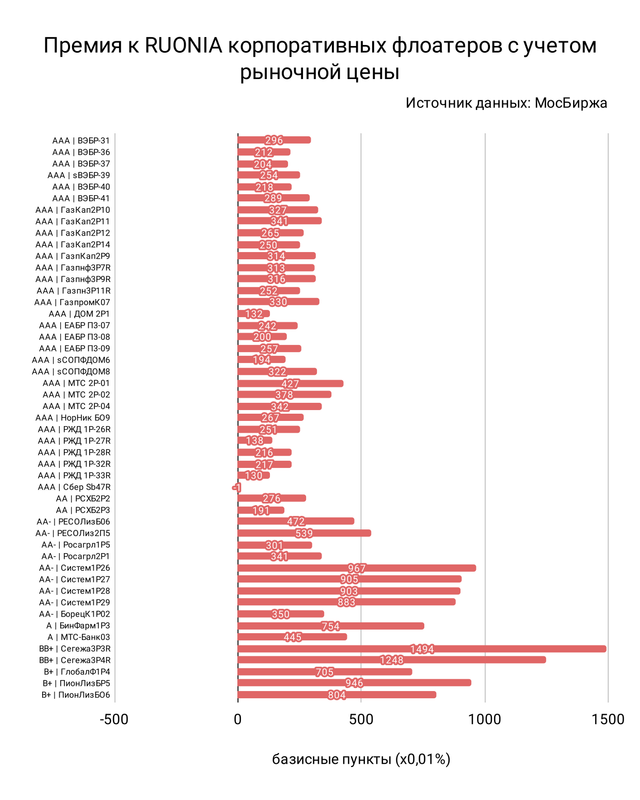

- Графики премий корпоративных флоатеров

🔸 Сbonds-CBI RU High Yield: 194,3 п. (-4,68 п. Здесь и далее - с момента последнего обзора)

🔸 Cbonds-Индекс замещающих облигаций: 104,11 п. (+5,97 п.)

🔸 RGBI (Индекс государственных облигаций РФ): 98,60 п. (+2,21 п.)

🔸 RUCBHYCP (Индекс ВДО ПИР): 73,00 п. (-2,80 п.)

🔸 RUEYBCSTR (Индекс облигаций повышенной доходности): 129,72 п. (-1,27 п.)

🔸 Курсы валют, установленные ЦБ на 30.11.2024: USD – 107,74, EUR – 114,31, CNY – 14,72.

🔸 Технические дефолты вновь не обошли стороной рынок. В список попали завсегдатаи - эмитенты КУЗИНА и РУССКАЯ КОНТЕЙНЕРНАЯ КОМПАНИЯ. Однако до полноценного дефолта дело так и не дошло, выплаты были отправлены до истечения 10 рабочих дней.

🔸 Бумаги эмитентов СЕЛЛЕР и КУЗИНА включены в Сектор компаний повышенного инвестиционного риска Московской биржи.

🔸 УЛЬТРА 29 ноября допустила технический дефолт на оферте выпуска БО-01. На момент публикации комментариев от эмитента не поступало.

🔸 Инфляционное давление продолжает усиливаться. По результатам двух последних недель значение за семидневный период составило 0,36-0,37%, а годовой показатель к концу месяца по оценке Росстата достиг 7,8%.

🔸 С 9 декабря 2024 года облигации из сектора компаний повышенного инвестиционного риска (ПИР) будут переведены в режим основных торгов, как сообщает Московская биржа. Изменения будут проведены с целью удобства работы с ценными бумагами сектора для профессиональных участников торгов и частных инвесторов. В частности, перевод сектора ПИР в режим основных торгов обеспечит сохранность доступа к ценной бумаге в брокерских приложениях после присвоения ей признака "повышенный инвестиционный риск".

🔸 6 ноября Банк России опубликовал резюме обсуждения ключевой ставки по результатам заседания, которое состоялось 25 октября. Материал доступен на официальном сайте: https://cbr.ru/press/event/?id=21129.

🔸 Банк России с 28 ноября до конца года принял решение не осуществлять покупку иностранной валюты на внутреннем валютном рынке.

🔸 Московская биржа предложила пересмотреть принцип составления реестра представителей владельцев облигаций (ПВО). Дмитрий Таскин (директор по развитию первичного рынка облигаций Московской биржи) сообщил, что ввод новых требований необходим для отсечения организаций, которые не обладают достаточным опытом для работы в данной области.

🔸 Утвержден регламент работы Московской биржи в период новогодних праздников. Торги не будут проводиться: 29 и 31 декабря 2024 года, а также 1-2, 4-5 и 7 января 2025 года.

🔸 Большое количество эмитентов досрочно завершило размещение своих выпусков. В их числе: БЭЛТИ-ГРАНД (61,67%), ТРАНСПОРТНАЯ ЛИЗИНГОВАЯ КОМПАНИЯ (18,42%), БИЗНЕС АЛЬЯНС (42,4%), ВТБ-ЛИЗИНГ (7,76%). ПАО КОКС, ГПБ-ФИНАНС и НОВОСИБИРСКАЯ ОБЛАСТЬ размещения своих выпусков перенесли на неопределенный срок.

🔸 Еще больше информации доступно на ежедневной основе в канале Good Bonds новости: https://t.me/goodbondsnews

🔸 Михаил Локшин (Lokshin Michael) поделился своей точкой зрения на актуальные темы:

Инфляция.

Бенчмарк, недостижимый, как YTM.

Часто вижу споры про инфляцию, официальную и реальную. При этом всем кто не согласен с официальной сразу говорят, что их примеры личной инфляции - это выборка самых выгодных для подгонки под свое мнение результатов. Ну, что же, в эту игру можно играть вдвоем. На самом деле официальная инфляция и есть сплошная подгонка самых выгодных под свое мнение результатов. Почему это так ? Очень просто, общаясь с широким кругом людей я не встречал таких людей, которые сказали бы, что официальная инфляция - это их личная инфляция. То есть, раз таковых людей нет вообще или их абсолютное меньшинство, то официальная инфляция не отражает реальную инфляцию.

Как примирить себя с этой реальностью ? Очень просто. Достаточно относиться к официальной инфляции, как к некоему мерилу, на практике зачастую недостижимому, как получение доходности абсолютно равной YTM. Сейчас на этом месте в чате должны разверзнуться врата ада и 101-ый раз пойти обсуждение YTM, что это дисконтирование или реинвест. Я имею возможность злоупотребить и уклониться от этого обсуждения, просто скажу, что говоря о недостижимости YTM я имел ввиду, конечно, реинвест.

Ну и самое главное, как бы каждый из нас не оценивал свою личную инфляцию, но если мы говорим, что наша инфляция последние 15 лет ежегодно 20%, то накопительным итогом наши траты выросли бы в 15+ раз, а вот это не похоже на правду. Скорее это среднегодовые 10% и тогда наши траты выросли в 4+ раза, что похоже на правду. Просто за эти 15 лет были периоды относительно низкой инфляции, а последние года три мы наблюдаем более высокую, и этот рост инфляции с ускорением создает у нас искажения, что примерно так было последние 15 лет. Официальная инфляция - это некий ориентир и нет смысла в этих баталиях о том отражает она реальность или нет, примерно отражает, также, как не вижу особого смысла в спорах про дисконтирование и реинвест в YTM.

Замещающие облигации, навес в суверенных евробондах и валютное (квазивалютное) хеджирование.

Начну с ожидаемого навеса в суверенных евробондах и в частности в RUS-28. По моему мнению, этого навеса нет и не будет. Ну, то есть он может быть краткосрочным и очень небольшим. Почему я так думаю ? Ожидаемый навес в RUS-28 оценивается в 2-3 млрд $. Это несерьезно ! Ну, правда, это же в рублях 200-300 млрд. руб., в размещениях эмитентов ААА рейтинга бывают выпуски соразмерные этому ожидаемому навесу. Я думаю, что навес будет очень быстро выкуплен не только физическими лицами, но и многочисленными биржевыми и не биржевыми фондами валютных бондов. Удивлюсь, если дадут купить хотя бы по 100%, ниже вообще не жду.

Хотя, по логике, что вот страна - член БРИКС, Южная Африка, недавно разместила суверенные бонды в $ по ставке 7.1% в 12 летних и 7.95% в 30 летних, то, может, и не такая уж премия у RUS-28. Ведь и замещающие облигации российских корпоративных эмитентов торгуются с премией к корпоратам развивающихся стран.

RUSFAR ON CNY (справедливая стоимость денег в юанях), после краткосрочного падения на уровень 2%-5%, вновь приносит 19%-20% годовых (на день написания 22.11.2024 это 20.9%). Я ранее (в чате Good Bonds и в сентябрьском обзоре) выражал свои опасения по поводу фондов денежного рынка в юане в случае введения санкций. В начале октября я ликвидировал свою позицию в этих фондах (CNYM, SBCN, AMNY и SBBY, при этом SBCN и SBBY имеют доли бондов в фонде, обратите внимание на пропорции). Тем не менее, жадность победила страх и сейчас я вновь набираю позицию в данных инструментах, на приходящие купоны в юанях. Вкладывать большие/значимые для меня суммы я по прежнему опасаюсь, хотя доходность в валюте более чем привлекательная.

О замещайках. Для начала процитирую, что в сентябрьском обзоре я написал: "Напомню, что в 2023 году уже был период падения цен на замещайки и это было время хорошей возможности для покупки. На мой взгляд сейчас тоже время для покупки."

Что же нового добавить, чтобы не сильно повторяться ?

У меня есть аргумент в пользу покупки замещаек сейчас для долгосрочных инвесторов. Это не рекомендация для кого бы то ни было, это скорее мои размышления о моем портфеле. Сейчас хорошие цены и хорошая доходность ! При этом за остаток 2024 и 2025 год будет погашено примерно 35% всех замещаек. Многие инвесторы, получив деньги на погашении, захотят переложиться. Это может толкнуть цену оставшихся на рынке замещаек вверх, а доходности по ним снизятся. Да, сейчас мы не говорим, что замещающие облигации - это то, что кончается и новых не будет, вполне могут быть и новые квазивалютные, типа 100$ Новатэка, Полюса, Фосагро. Однако, за последние полгода новых предложений не было и непонятно когда появятся.

При этом я отдельно отмечу, что с новыми санкциями на банки риски фондов денежного рынка в юанях, пожалуй, возрастают. Также возрастает неопределенность относительно определения официального курса валют. Ну и последнее, что скажу про эти новые санкции - это риски очередного ухудшения с трансграничными платежами за импорт и экспорт, что может влиять на курс существенно, создавая бОльшую волатильность.

Разворот.

Вот новый разворот, и орги с эмитентами инвестгрейда решили выходить с фиксированными купонами. Я не считаю, что это сигнал к потолку ставки, скорее наоборот. Ощущение, что дальше занимать в флоатерах все страшнее и все более непредсказуемо для эмитентов. Будет ли КС в декабре 21% или 23% или вообще 24%-25% ? В общем, эмитенты смирились и дают сейчас ориентировочно 23% в ААА, 25%-26% в АА-А. Занять в бондах по таким ставкам, видимо, очень дешево для эмитентов инвестгрейда, про эмитентов ВДО мне страшно думать. Просто для сравнения, Департамент финансов Москвы размещает овернайт в банках под 21,75%-23%, а срочные депозиты до 26.26%. При этом, чем длиннее депозит, тем выше ставка.

Очередной разворот в ОФЗ считаю отскоком и не обращаю на это внимание. Хотя сама тенденция, что аукционы Минфина проходят успешно и даже доходности стали немного меньше, заманивает начать входить в длинные ОФЗ, но я по прежнему считаю это отскоком.

🔸 Три эфира с эмитентами было проведено в ноябре, а их записи пополнили фонд видеоматериалов АВО. Каждый из роликов раскрывает как важнейшие финансовые показатели компаний, так и отвечает на большинство вопросов о текущей деятельности и ситуации в отраслях.

🔸 Эфир с эмитентом ВИЛЛИНА: https://vk.com/video-224993751_456239260

Текстовая расшифровка доступна по клику.

🔸 Эфир с эмитентом ЭНЕРГОНИКА: https://vk.com/video-224993751_456239264

Текстовая расшифровка доступна по клику.

🔸 Эфир с эмитентом СИБАВТОТРАНС: https://vk.com/video-224993751_456239263

Текстовая расшифровка доступна по клику.

🔸 Шесть роликов включили в себя записи различных сессий, проведенных на IV осенней конференции АВО. Среди них: "Торговые идеи", "Макроэкономика", "Инфраструктура рынка", "Диалог с АКРА", "Рынок облигаций: как мы прожили год". Ознакомиться с ними можно ниже на YouTube или на канале АВО в VK Video: https://vkvideo.ru/@bondholders

🔸 Ассоциация направила в Администрацию Президента РФ обращение о существующих проблемах правоприменения по ИИС-3 и необходимости выработки финансовыми властями единой позиции, учитывающей права и законные интересы частных инвесторов. Поддержать инициативу вы можете, направив свое обращение по специальной форме, ознакомиться с которой можно по ссылке: https://bondholders.ru/tpost/jf5l5g3yf1-iis-3-kak-podat-obraschenie-v-minfin-ros.

🔸 На канале "Вредный инвестор" вышло видео о деятельности Ассоциации, из которого можно узнать, как АВО борется за права инвесторов, какие кейсы уже реализовали и что делаем для развития фондового рынка России.

🔸 Руководитель направления нормотворчества и регуляторных инициатив Ассоциации владельцев облигаций (АВО) Алексей Пономарев в материале РБК рассказал о проблемах законопроекта Госдумы, расширяющего доступ неквалифицированных инвесторов к флоатерам.

🔸 Ассоциация направила обращение в Минфин России в связи с появившейся в СМИ информацией о повышении ставки налога на прибыль для ПАО «Транснефть» до 40%. Подробности доступны по ссылке: https://t.me/Bondholders/2079

🔸 Член совета Ассоциации владельцев облигаций Илья Винокуров в материале издания "Коммерсантъ" поделился мнением о волне дефолтов, с которой рынок рискует столкнуться в предстоящем году. Текст доступен по ссылке: https://www.kommersant.ru/doc/7313575

🔸 Алексей Пономарев в интервью изданию "Эксперт" рассказал о причинах фиаско ИИС-3. Ознакомиться с ними можно в материале на сайте: https://expert.ru/finance/kak-investoram-borotsya-s-kazusom/

🔸В субботу, 16 ноября, в Москве состоялась долгожданная IV Осенняя конференция АВО. Событие, собравшее ведущих экспертов рынка, эмитентов и частных инвесторов, полностью оправдало ожидания участников.

Конференция стала ярким событием в финансовом календаре, предложив участникам глубокий анализ текущей макроэкономической ситуации, перспектив развития рынка облигаций и уникальную возможность задать самые острые вопросы представителям рейтинговых агентств.

Ассоциация инвесторов “АВО” (Ассоциации владельцев облигаций), выражает благодарность всем гостям, спикерам, модераторам и партнёрам за активное участие и интерес к мероприятию. АВО продолжит свою работу по повышению финансовой грамотности частных инвесторов и развитию российского рынка облигаций.

Полные видеозаписи секций, презентации и фотографии можно найти на сайте АВО: https://bondholders.ru/tpost/32vtzes091-iv-osennyaya-konferentsiya-avo-zavershil

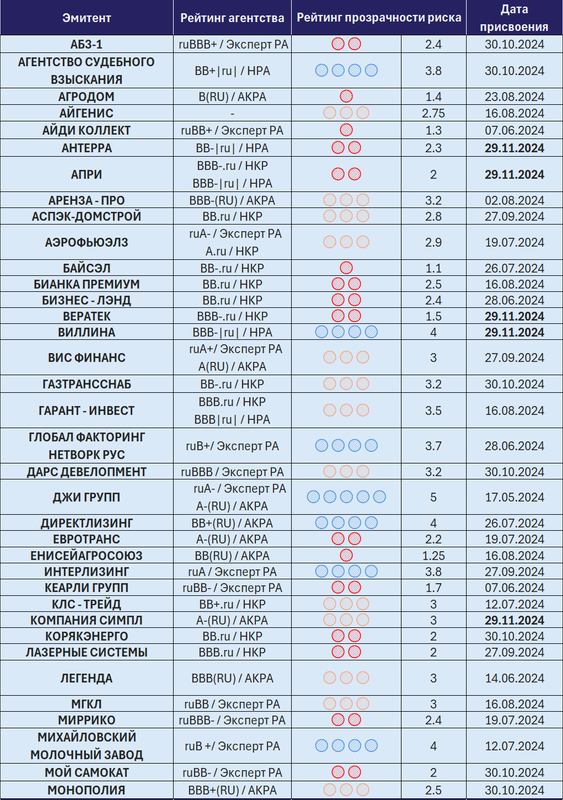

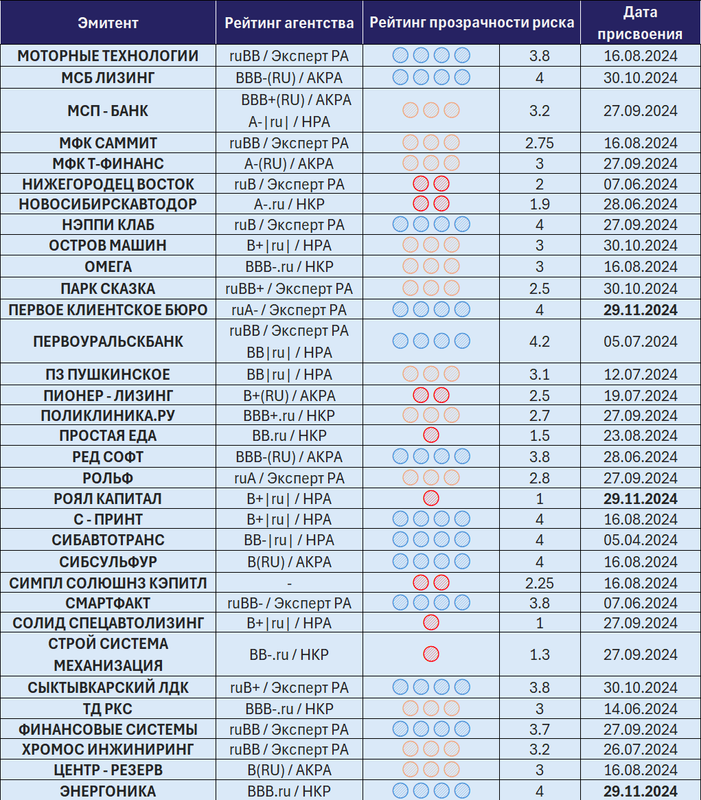

Отозваны в связи с истечением срока и отсутствием новой информации для инвесторов рейтинги прозрачности эмитентов: АГРО ФРЕГАТ, АРЛИФТ ИНТЕРНЕШНЛ, БИЗНЕС - АЛЬЯНС, ПЛАЗА ТЕЛЕКОМ, СОБИ ЛИЗИНГ, ТАЛК, ТАТНЕФТЕХИМ.

Присвоены новые рейтинги следующим эмитентам: ВЕРАТЕК, АПРИ, КОМПАНИЯ СИМПЛ, ЭНЕРГОНИКА, ВИЛЛИНА, РОЯЛ КАПИТАЛ.

Рейтинг прозрачности риска по мнению экспертной коллегии АВО по пятибалльной шкале. Формируется на основании полноты раскрытия отчетности, коммуникации эмитента с инвесторами, включая возможность получения ответов на производственные, управленческие и маркетинговые вопросы. Не является оценкой кредитного риска.

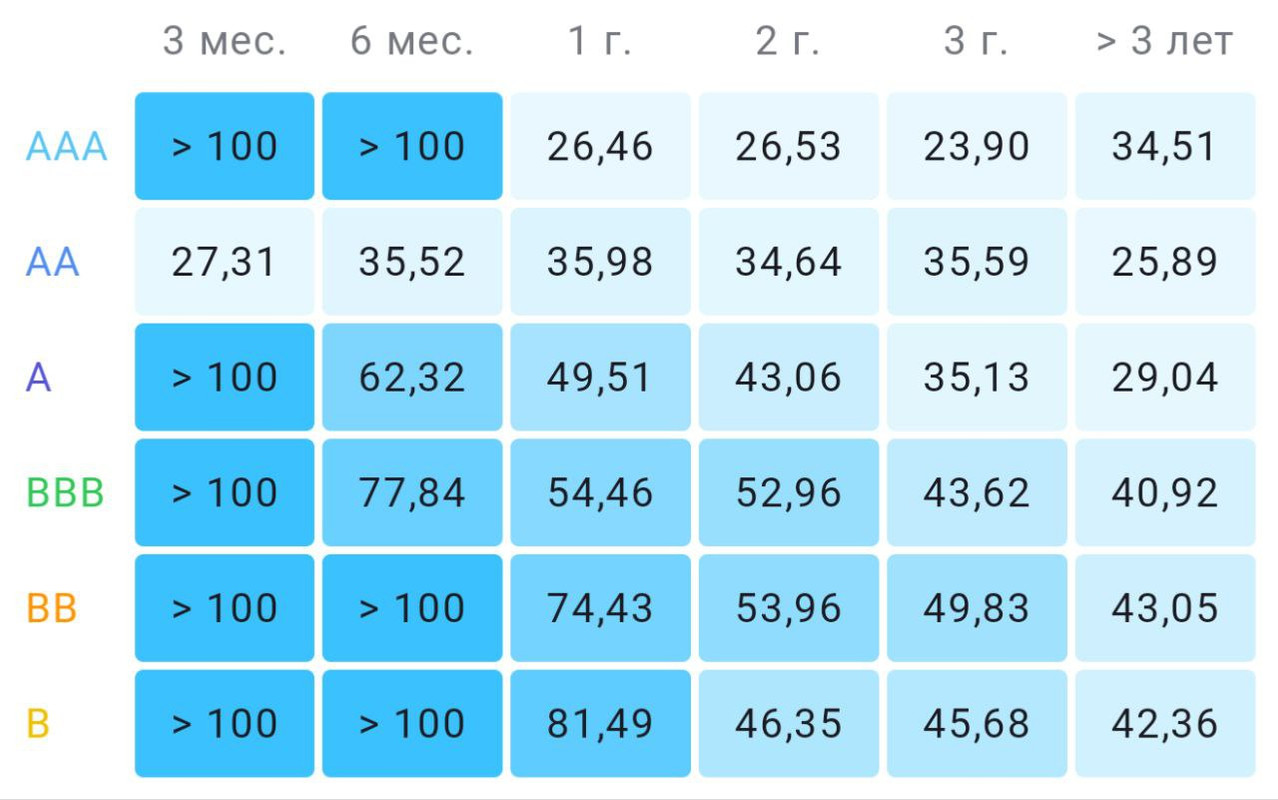

Представлены максимальные значения YTM среди выпусков всех кредитных рейтингов в зависимости от остаточного срока обращения. Обращаем внимание, что бумаги с плавающим купоном в выборку не входят.

Информация предоставлена сервисом Bondana: https://bondana.app/

- @goodbonds - лучший чат об инвестициях

- @goodbondsnews - новости и аналитика

- @bondholders - Ассоциация инвесторов АВО

Адрес электронной почты АВО: info@bondholders.ru