Китайское здравоохранение с точки зрения инвестора: тренды, ускоренные C19. 4/5

Hongkonger @t.me/HKequity4. Медицинские приборы и оборудование: в Китае, для Китая. История самой динамичной компании сектора medical devices, кто проиграл, а кто выиграл от пандемии, и почему местных производителей качественного оборудования ждет яркое будущее.

Медицинские технологии были в мае 2015 объявлены Госсоветом одной из 10 приоритетных тем развития промышленности в печально-знаменитой стратегии «Made in China 2025», которую Дональд потом использовал как один из предлогов для введения торговых ограничений. Каждый, кто хоть раз читал китайские программные документы, знает, как сложно бывает не задавать после каждого абзаца социалистических рекомендаций в стиле «всесторонне поощрять развитие...» вопрос «и что?», однако в MIC25 назывались вполне конкретные меры по перераспределению рынка в пользу местных производителей. Помимо и так широко применяемых в отношении хай-тек предприятий налоговых послаблений, документ устанавливал четкий таймлайн перехода госучреждений на отечественное: к 2020 как минимум половина (в стоимостном выражении) всех закупок медицинского оборудования государственными больницами должна была приходится на продукцию китайских производителей, а к 2025 этой показатель должен был достигнуть и всех 75%.

В прошлом году, по оценкам экс-президента Siemens Healthineers China Джоржа Чэня, на долю местных производителей медицинского оборудования в Китае приходилось всего 20-40% закупок в зависимости от сегмента; где-то это вызвано объективным отставанием технологий (например, в линейных ускорителях и радиохирургических системах, где альтернатив продукции тройки “GPS” – GE, Phillips, Siemens пока немного); однако часто предпочтения иностранной продукции отдаются и в тех категориях, где преимуществ по сравнению с китайскими аналогами ждать сложно – от каких-нибудь ЭКГ-аппаратов до простецких лабораторных холодильников. Причины – инерция мышления; справедливо отмирающие стереотипы о Made in China существуют не только зарубежом.

Глядя, как безжалостно в Китае преследуются цели по снижению закупочных цен на лекарства, в 2018-19 годах у Гонконгера сформировалось прочное мнение, что перераспределение закупок в сфере медоборудования будет происходить не менее эффективно и настойчиво. Практически, это означает, что 50%-ная оставшаяся квота на иностранные товары теперь будет сберегаться для оборудования, которое в Китае попросту не делают, а холодильники, ультразвук, IVD, ортопедия и многое другое, наконец, полностью станет вотчиной домашних игроков - Mindray, Yuyue, MicroPort и других. Этот инвестиционный тезис приносит в последние пару лет отличные результаты и, в общем, себя пока не исчерпал, пускай в моменте смотрясь слегка перегретым.

С началом торговой войны в Китае решили не дразнить быка и постепенно убрали MIC25 из публичной повестки: Ли Кэцян не упомянул о программе в отчете о работе правительства за 2019, а Си такого словосочетания не произносил уже, кажется, года три. Кроме того, в 2020, по понятным причинам, строгого надзора за планкой в 50% ожидать было сложно – не до того. Но китайским производителям и горя мало: помимо национально-знаковых проектов вроде оборудования экстренных больниц Хуошэньшань и Лэйшэньшань под Уханем (от А до Я снаряжены Mindray за неделю), есть еще сотни открытых по всей стране «температурных клиник», а также общий драйв на замену старого оборудования в рамках переосмысления подготовленности медучреждений к массовым заболеваниям после ковида.

Место низкокалорийной хайп-истории 2020 года в секторе забирает Shandong Weigao – компания контролирующая ~70% рынка шприцов КНР, которая, скорее всего, получит заказов на 600-700 миллионов штук сверху своих обычных объемов к концу декабря. Аналитик Блумберга Никки Лу считает, что средняя цена на них будет ¥2, что обещает ~¥1.2b дополнительной выручки в 2021. На этих соображениях P/E уже вырос со среднего пятилетнего значения в районе 18x до нынешних 28x, а если ожидания выше верны, то forward-looking будет ~26x – alas, шприцы - не вакцины, и обладают низкой маржинальностью. Тем не менее, спекулятивно Weigao – это BUY, учитывая потенциал интереса ритейл-публики к участнику вакцинной supply chain, когда эти истины разойдутся немного шире – в июле, на фоне новостей о потенциальном листинге ортопедического спин-оффа на Star Board, forward P/E Weigao прыгал до 40x.

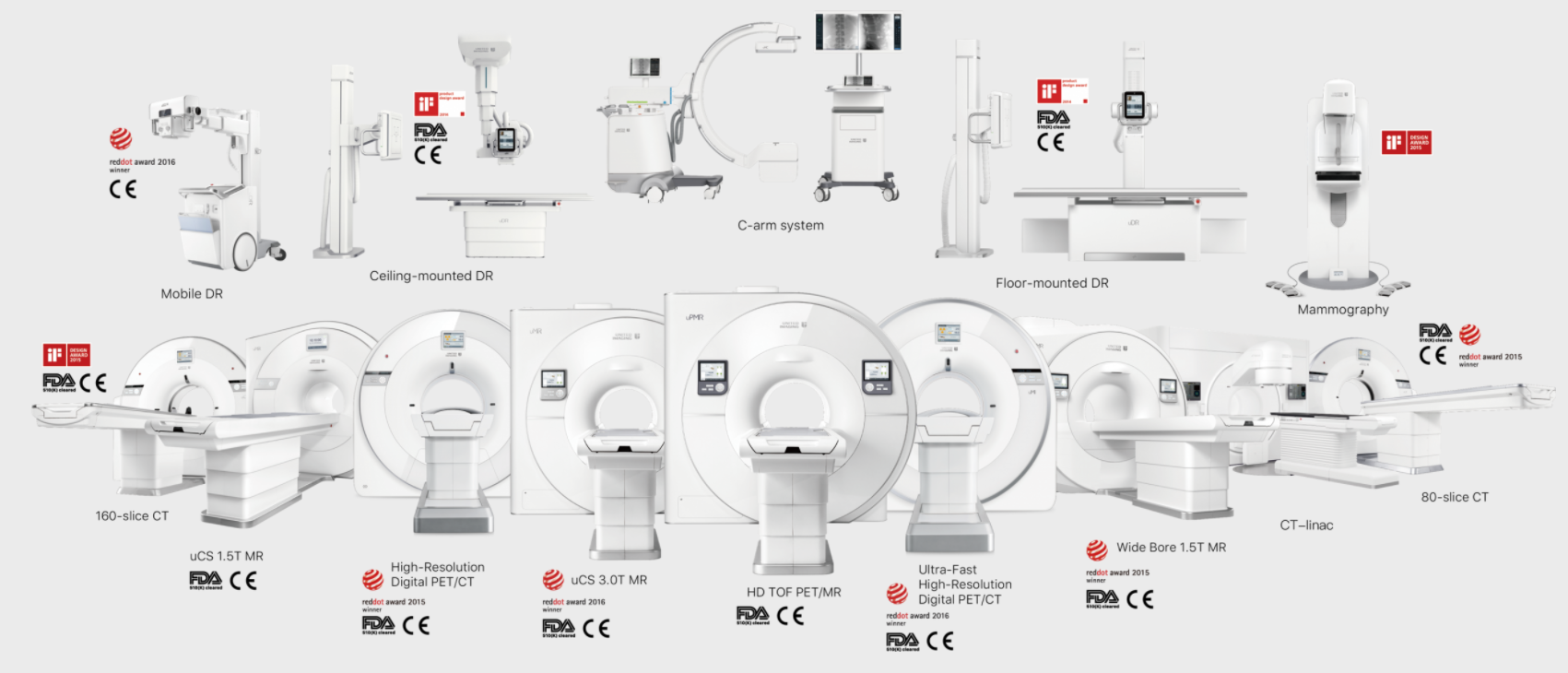

Рассказ о китайских производителях медицинского оборудования был бы неполон без упоминания успехов и скандалов United Imaging 联影. Молва буднично связывает создание UI с покровительством и поддержкой Цзян Мяньхэна, сыном Цзян Цзэминя, «красным принцем», высокоранговым членом партии, китайской академии наук, профессором и президентом Шанхайского Технологического Университета и известным менеджером приоритетных государственных проектов в научно-технической сфере. В начале 00-х он вместе с Винстоном Ваном, сыном тайваньского пластикового магната, организовал фирму с названием Grace Semiconductor Manufacturing, которую можно назвать первым китайским чипмейкером. Проект был изначально сфокусирован на 200-мм пластинах, переживших вторую молодость в 2015-2018, и оказался достачно успешен, хотя и не достиг критической массы ($924m продаж в FY2019-20 – сравните с ~$3.1b SMIC или ~$35b TSMC, конкурента через пролив).

Несмотря на маленькие размеры, Grace в свое время наделала шуму в прессе, но не как производитель чипов, а как китайская компания, нанявшая консультантом Нила Буша – сына и брата 41-го и 43-го президентов США, соответственно (злая, но смешная таблоидная заметка WashPo о его похождениях - здесь). Нила критиковали за то, что он, не обладая каким-либо релевантным опытом, согласился на трехлетний контракт с неясными обязанностями, ~$2м компенсации и $10,000 сверху за каждый посещенный борд-митинг, что многим показалось чем-то иным, нежели обычным трудоустройством (принц Эндрю по-республикански). Впрочем, этому парню, в разные годы обвинявшемуся в халатности, оргиях во время бизнес-поездок и инсайдерской торговле, к скандалам было не привыкать.

В 2011 Grace слилась со своим соседом по индустрии Hua Hong Semiconductors (1347 HK), что совпадает со временем создания United Imaging – еще одного национально-значимого бизнес-проекта, направленного на ликвидацию отставания Китая в критической сфере диагностических изображений. В 2013, в забавном ритме с историей Нила Буша десятилетней давности, эта компания тоже попадает на первые полосы американских газет, и снова по сомнительному поводу: трое исследователей медшколы NYU китайского происхождения (Чжу Юйдун, Ян Син и Ли Е), получившие $4-милионный американский государственный грант для исследования прорывных магнитно-резонансных технологий, оказались действующими сотрудниками United Imaging, которой они, по мнению прокурора, передавали все полученные результаты. «Вот что значит по-настоящему cost-efficient R&D» - впечатлились американцы, но все равно выдвинули обвинения в коммерческом подкупе. Двумя годами позже суд приговорил Чжу к штрафу и пяти месяцам домашнего ареста за подачу заведомо ложной информации в своем заявлении на грант; дела против его помощников до суда не дошли.

В 2017, объявив о готовности к коммерциализации первой линейки продуктов (1.5T МРТ, КТ, ПЭТ-томограф и пр.) United Imaging поднимает самый большой раунд финансирования в истории индустрии, получив 3.3 миллиарда юаней от государственного фонда развития SDIC (国投) и China Life. Уже через год компания входит в историю как первый китайский производитель оборудования для диагностических изображений, получивший одобрение FDA для продаж на территории США (по 510k, без PMA), причем почти разом на 14 разных товаров. В конце 2018 UI открывает американский офис и начинает активно конкурировать на крупнейшем и наиболее привлекательном рынке в мире, заняв нишу в нижнем и среднем ценовом сегментах.

Если еще летом 2019 я писал о безальтернативности GPS в сегменте мощных МРТ, то уже в декабре того года ситуация изменилась: UI представила публике свой первый три-тесла сканер, а в мае 2020 забила еще один гол, начав продажи первого в мире МРТ-аппарата с ультра-широким диаметром канала в 75 см, позволяющим обслуживать пациентов с ожирением (что до сих пор было крупной практической сложностью).

Что выделяет продукцию UI по сравнению с GPS – это рано сделанная ставка на AI для интерпретации диагностических изображений и улучшения их качества. Привлекательность идеи интуитивно понятна: уставшие радиологи просматривают сотню снимков в день и легко могут пропустить разрыв, уплотнение, измение текстуры тканей, столь важные в диагоностике паталогий – что если их решения будут допольнительно проверяться AI-алгоритмом, обученным на миллионах изображений с доказанными поражениями? Помимо не вызывающего сомнений роста показателей specificity и sensitivity в обнаружении паталогии, критичных для любого медицинского теста, у AI есть еще одно применение: интеллектуальное уменьшение шумов на низкодозовых/низкопольных сканах, которые применяются к чувствительным пациентам или просто по причине отсутствия более современного оборудования. Хороший AI способен снизить необходимость замены старых низкопольных МРТ и, соответственно, капиталоемкость всего больничного бизнеса, что особенно актуально в 2020. А United Imaging в последние три года схантила немало топовых AI/ML/DL/CV талантов в медсфере, особенно среди выходцев из Китая.

Посмотрим подробнее: CEO UII (United Imaging Intelligence – бостонское подразделение, сфокусированное на искусственном интеллекте) – Терренс Чэнь, экс-Senior Director of Computer Vision, Siemens Healthineers (SHL); два Co-CEO Шон Чжоу (экс-Head of Innovation SHL) и Шэнь Динган (профессор UNC, UPenn, John Hopkins); два VP of R&D У Дицзя (экс-Senior Software Engineer в Google, Intel, Microsoft, Stuff Scientist в SHL) и Гао Яочжун (экс-Computer Vision Researcher в Apple). Многие другие – из GPS, Toshiba, и почти весь FAANG. Нот бэд. Шон Чжоу на своей странице в линкедине скромно хвастается: «На пересечении ветров AI и хэлфкера даже свинья полетит – я как та свинья. Столько предложений о работе всего за один месяц после того, как я сказал об уходе из SHL!», прежде чем задать своим старым друзьям простейшую арифметическую задачку, которая позволит получить его новый номер мобильного из прежнего.

Новые аппараты United Imaging поставляются со встроенными AI-возможностями, которые поддерживают все существующие модальности. Да, у GE тоже есть свой AI-suite – Edison, у Philips – IntelliSpace, в SHL построили (все три человека, которые там остались) AI-Rad Companion, однако они начали позже и, по сообщениям, отстают с бесшовной интеграцией функционала в клинический процесс, что и следует ожидать от более неповоротливых и зрелых лидеров индустрии. Размышляя о перспективах, United Imaging наверняка со временем откусит хороший кусок от глобального бизнеса GPS, особенно в условиях сокращения капитальных расходов после чудовищного для медицинских бюджетов 2020; ну а в Китае будущее компании выглядит особенно солнечно.

Про IPO новостей пока не было, но это один из немногих первичных выпусков, на которые Гонконгер бы с удовольствием подписался – UI недавно отмечали поставку 10,500-й системы во всем мире, при этом количество фолловеров компании в линкидине – 18 тысяч, а AI-подразделения UII – и вовсе 827 человек, а в твиттере - жалких 187 (для сравнения, у Siemens Healthineers – 588k и 75.6k). Профессор Гэллоуэй непременно сделал бы здесь классную инфографику – сравнение производителей МРТ по соотношению аппаратных инсталлов за год к количеству фолловеров; United Imaging, несмотря на весь свой динамизм и очевидную growth story, «под радаром» массового инвестора, что, конечно, может (и должно) измениться к потенциальному выходу на биржу.

Если с выигравшими от пандемии китайскими производителями, таким образом, все ясно (вентиляторы, мониторы, койки, диагностическое оборудование, исследовательские расходники), то кто же проигравшие? Их два типа: во-первых, массовые производители с низкой добавленной стоимостью и негибкими костами, опирающиеся прежде всего на объем – упавший для широких категорий товаров во время приостановки нормальной жизни в больницах (например, Shinva, все еще переваривающая свои покупки и стагнирующая в плане инноваций, которую относительно безопасно будет начать подбирать на уровне ¥9-10), а во-вторых, сложные импланты – сердечно-сосудистые, ортопедические и эндокринные, которые пострадали от снижения количества хирургических процедур (MicroPort, Lepu Medical). В отличие от Shinva, их трудности носят краткосрочный характер, учитывая контроль над эпидемией в Китае; фундаментально это лонг-идеи.

Наконец, последнее на сегодня – регуляторный апдейт: в марте 2020 NMPA (китайский аналог FDA) одобрила отмену лицензий для производства в Китае зарубежного медицинского оборудования, которое уже получило разрешение на импорт и продажу на территории страны. Что это значит: если вы, к примеру, европейская компания и делаете классные ортопедические импланты, продающиеся в Китае, то открыть там производство для вас – чисто операционный вопрос, лишенный большей части согласований. Просто приезжайте и делайте, а какой-нибудь фонд местного правительства еще и бесплатно поселит вас в производственный парк, если не оплатит часть капитальных издержек. Слухи о падении привлекательности производства в Китае для хайтек-сферы (единственной по-настоящему важной) сильно преувеличены.

Подытоживая: регуляторный кнут – больше не единственная причина роста привлекательности китайского оборудования для китайских больниц – даже в сложных сегментах оно стремительно зреет и выходит на уровень конкуренции с международным низким и средним ценовым сегментом, а где-то и выбивается в лидеры. С поправкой на особенности местного контролируемого государством ценообразования и его эффекта на предел прибыльности таких компаний, местные лидеры постепенно превращаются в ранних аналогов Medtronic, GPS, Stryker и других глобальных брендов – по крайней мере, на местном уровне. С огромным существующим white space, особенно подчеркнутым пандемией, индустрия в ближайшие годы продолжит рост на 11-13%, а ее лидеры – на 25-30%. Names to watch – Mindray, MicroPort, Lepu Medical, Shandong Weigao, Jiangsu Yuyue и, конечно, самый динамичный из группы – United Imaging, который наверняка скорее рано, чем поздно, окажется на Star Board в Шанхае. (Ничего из этого не является инвестиционной рекомендацией).

На этом все, не пропустите нашу финальную заметку цикла о трендах китайского хэлфкера позже в декабре – на этот раз в горячей теме Digital Health.

https://t.me/hkequity – канал институционального инвестора в Гонконге.