Bitcoin: ¿un nuevo sistema económico o una nueva religión?

fpoi.orgÚltima actualización: 11 de enero, 2024

Índice

- Introducción

- Aspectos tecnológicos

- Aspectos económicos

- Preguntas frecuentes

- Conclusión

- Referencias

- Licencia

Introducción

El título de este artículo es deliberadamente provocador, pero el objetivo es precisamente hacer reflexionar al lector sobre cómo Bitcoin y casi todas las criptomonedas están mucho más cerca de una nueva religión que de un nuevo sistema de pago y/o económico, una nueva iteración de la Web (la Web3) y las diversas promesas "revolucionarias" presentes de forma más o menos explícita en los whitepaper.

Aspectos tecnológicos

Teorema CAP: es un teorema de la informática teórica según el cual cualquier sistema informático distribuido sólo puede proporcionar simultáneamente dos de las tres propiedades siguientes: consistencia (C), disponibilidad (A) y tolerancia a la partición (P). Una blockchain es una base de datos distribuida sin autoridad central gestionada por N nodos mediante un algoritmo de consenso que establece la validez de un bloque que se añade a la cadena. El algoritmo de consenso, Proof-of-Work (PoW) o Proof-of-Stake (PoS), determina la tolerancia a la partición, es decir, la capacidad de funcionar en presencia de nodos inactivos y/o maliciosos. Un atacante puede atacar la red y alterar los bloques controlando el 51% de la potencia de cálculo en el PoW (consenso Nakamoto), el 51% de la participación en el PoS (consenso Nakamoto) o el 67% de la participación en el PoS (consenso BFT), en este caso se necesita el 33% de la participación para bloquear la producción de bloques. Según el teorema CAP para una blockchain existe el dilema consistencia-disponibilidad; la consistencia está relacionada con la finalización de un bloque válido que puede ser probabilística o absoluta. En el primer caso, el consenso Nakamoto, cuanto más profunda es una transacción en la cadena, menos probable es que haya un cambio (el fork más largo gana). En el segundo caso, consenso BFT, una transacción se considera inmediatamente final en cuanto se incluye en un bloque y se añade a la cadena (no hay fork). Las blockchains AP están diseñadas para operar en condiciones de participación dinámica, privilegiar la liveness sobre la safety y proporcionar disponibilidad. Las blockchains CP están diseñadas para operar en condiciones de sincronía parcial, privilegiar la safety sobre la liveness y proporcionar consistencia. Para mejorar la disponibilidad, muchas blockchains CP incluyen un mecanismo de slashing que penaliza a los nodos con escasa participación y rendimiento. Las categorías, los tiempos de bloque y finalización de algunas blockchains populares:

- Bitcoin: PoW, AP, consenso Nakamoto, tiempo de bloque 10 minutos, tiempo de finalización 60 minutos (6 bloques de confirmación).

- Ethereum: PoS, AP, consenso mixto con finalización BFT, tiempo de bloque 12 segundos, tiempo de finalización 12-16 minutos (70-80 bloques de confirmación).

- Solana: PoS, AP, consenso mixto con finalización BFT, el tiempo de bloque 0,4 segundos, tiempo de finalización 6,4-12,8 segundos (16-32 bloques de confirmación).

- Forkless blockchain: PoS, CP, consenso BFT, el tiempo de bloque (casi) coincide con el tiempo de finalización. Algunos ejemplos de esta categoría son: Algorand con un tiempo de bloque y de finalización de 3,3 segundos y TON con un tiempo de bloque de 5 segundos y un tiempo de finalización de 6 segundos.

Trilemma: el trilema de la blockchain establece que una blockchain sólo puede cumplir simultáneamente dos de tres propiedades: escalabilidad, descentralización y seguridad. El trilema fue formulado por el fundador de Ethereum, Vitalik Buterin, y actualmente no está resuelto aunque algunas blockchains afirmen lo contrario.

Escalabilidad: es la capacidad de un sistema para aumentar o disminuir su escala en función de las necesidades y la disponibilidad. La escalabilidad de una blockchain se mide por el número de transacciones por segundo o transactions per second (TPS) y el tiempo de finalización de una transacción. La escalabilidad de algunas blockchains populares:

- Bitcoin: 7 TPS (10.000.000 TPS a través de Lightning Network off-chain), tiempo de finalización 60 minutos.

- Ethereum: 20 TPS (100.000 TPS a través de rollups off-chain), tiempo de finalización 12-16 minutos.

- Solana: 50.000 TPS (700.000 TPS), tiempo de finalización 6,4-12,8 segundos.

- Algorand: 10.000 TPS (46.000 TPS), tiempo de finalización 3,3 segundos.

- TON: 100.000 TPS (10.000.000 TPS), tiempo de finalización 6 segundos.

Nota: los sistemas de pago actuales, como VISA, pueden procesar decenas de miles de transacciones por segundo (65.000 TPS) y tienen un tiempo de finalización del orden de segundos. Los protocolos layer 2 o de nivel 2, como Lightning Network o los rollups, permiten mejorar la escalabilidad de la blockchain subyacente, pero sacrifican la descentralización y la seguridad, ya que son protocolos off-chain que requieren confiar en intermediarios centralizados (watchtower y sequencer).

Descentralización: es la capacidad de los nodos de un sistema informático distribuido de alcanzar un objetivo común sin necesidad de una autoridad central. La descentralización de una blockchain se mide por el coeficiente Nakamoto, o sea, el menor número de entidades independientes que pueden actuar colectivamente para lograr el consenso de la blockchain, y cuantifica así su capacidad para resistir la censura. En el caso PoW este número equivale al 51% de la potencia de cálculo de los mineros, mientras que en el caso PoS equivale al 51% de la participación (consenso Nakamoto) o al 33% de la participación (consenso BFT) de los validadores. La descentralización para algunas blockchains populares:

- Bitcoin: PoW, 50-60 mineros y mining pools. Requisitos mínimos de los mineros: teóricos 1 H/s ~ 0,01 $, reales 0,44-4,38 EH/s ~ 33,46-334,57 millones $ (se trata de una estimación, ya que se desconoce la distribución de la potencia de cálculo entre los mineros).

- Ethereum: PoS con slashing, 10 validadores y 2 staking pools. Requisitos mínimos del validador: teóricos 32 monedas ~ 82.144 $, reales 443.552 monedas ~ 1.138,60 millones $.

- Solana: PoS, 21 validadores. Requisitos mínimos del validador: teóricos 401,5 monedas ~ 40.335 $, reales 700.474 monedas ~ 70,37 millones $.

- Algorand: PoS, 22 validadores. Requisitos mínimos del validador: teóricos 0,1 monedas ~ 0,02 $, reales 28.143.812 monedas ~ 5,63 millones $.

- TON: PoS con slashing, 73 validadores. Requisitos mínimos del validador: teóricos 400.000 monedas ~ 0,89 millones $, reales 706.544 monedas ~ 1,58 millones $.

Nota: los requisitos mínimos reales representan la cantidad mínima de potencia de cálculo para los mineros (el minero que determina el 51%) y de participación para los validadores (el validador que determina el 51% o el 67%) para poder participar activamente en la producción de bloques. La viabilidad de un ataque a una blockchain depende principalmente del factor económico, es decir, del dinero necesario para obtener el 51% de la potencia de cálculo o el 51% o el 33% de la participación. Según esta investigación, es económicamente más difícil atacar Bitcoin que casi todas las blockchains PoS; sin embargo, la mayoría de ellas implementan mecanismos de slashing que penalizan hasta incluso expulsar de la validación a los validadores que actúan en contra de los intereses de la red.

Seguridad: es el complejo de medios, tecnologías y procedimientos destinados a proteger los sistemas informáticos. La seguridad de una blockchain depende de su tolerancia a fallos o errores y está relacionada a la Byzantine Fault Tolerance (BFT); es la propiedad más importante de las tres, ya que garantiza la integridad del registro distribuido frente a diversos tipos de ataques (doble gasto, DoS, phishing, spam, Sybil, consenso mayoritario, etc.). Las blockchains son sistemas informáticos distribuidos diseñados según el paradigma de seguridad por diseño o secure by design y basados en software de código abierto; sin embargo, no están libres de bugs y vulnerabilidades como todo el software existente. A continuación se exponen los ataques más importantes y las vulnerabilidades reconocidas de las blockchains más conocidas:

- Bitcoin: tiempo de actividad del 99,98% en 15 años, tres problemas: value overflow incident CVE-2010-5139 nivel alto, critical inflation CVE-2018-17144 nivel alto y chain split CVE-2013-3220 nivel medio. Problemas de seguridad y privacidad y varias vulnerabilidades críticas de Lightning Network. Vulnerabilidades CVE según la base de datos NVD NIST: 1 nivel crítico, 17 nivel alto y 22 nivel medio.

- Ethereum: varios problemas importantes en más de 8 años: The DAO fork 2016, DoS Attack 2016, chain split 2020, chain split CVE-2021-39137 nivel alto y degradación del rendimiento 2023. Vulnerabilidades CVE según la base de datos NVD NIST: 2 nivel crítico, 23 nivel alto y 9 nivel medio.

- Solana: muchas interrupciones y degradaciones de rendimiento en sólo 4 años, es una de las blockchains menos confiables. Vulnerabilidad CVE según la base de datos NVD NIST: 1 nivel crítico.

- Algorand: tiempo de actividad del 100% en más de 4 años. Vulnerabilidades CVE según la base de datos NVD NIST: ninguna vulnerabilidad conocida.

- TON: tiempo de actividad del 100% en más de 4 años, degradación del rendimiento 2023. Vulnerabilidades CVE según la base de datos NVD NIST: ninguna vulnerabilidad conocida.

Nota: Bitcoin tiene una superficie de ataque menor que otras blockchains porque no tiene una máquina virtual Turing-completa para ejecutar los contratos inteligentes. Esto la hace más simple y potencialmente más segura, pero al mismo tiempo le faltan muchas de las características que ofrecen otras blockchains para hacer realidad la Web3. La gravedad de las vulnerabilidades conocidas no garantiza la presencia o ausencia de vulnerabilidades futuras, pero es un buen indicador de la calidad del diseño y la implementación del software.

Conclusión: el análisis de los aspectos tecnológicos muestra claramente que Bitcoin no puede realizar un sistema de dinero en efectivo electrónico P2P como se preveía en el whitepaper de 2008. Bitcoin es una blockchain de primera generación que no ha recibido mejoras significativas a lo largo de su historia; Lightning Network es un protocolo de pago layer 2 propuesto por un whitepaper de 2015 con el objetivo de resolver el problema de escalabilidad de la red a condición de que se reintrodujeran los intermediarios y la confianza en su funcionamiento. Sin embargo, después de más de 8 años, sigue siendo poco utilizado y no es capaz de resolver ningún problema aparte de ser inseguro. Bitcoin se considera una blockchain segura y descentralizada: el primer aspecto lo confirman los datos, mientras que el segundo no, ya que el consenso PoW está gestionado por 50-60 mineros y el principio de "una CPU-un voto" del whitepaper ha quedado invalidado primero por el uso de GPU y después de ASIC y la aparición de granjas de minería.

{kind=link}

Aspectos económicos

Distribución de la riqueza: es una comparación de la riqueza de varios miembros o grupos de una sociedad y muestra un aspecto de la desigualdad económica o la heterogeneidad económica. La distribución de la riqueza de una blockchain depende del número de billeteras on-chain (en la blockchain) y de su saldo; en particular, se mide por la distribución de monedas entre las N billeteras más ricas (rich list), que sigue la ley de Zipf (distribución de Pareto), y por el coeficiente de Gini. La distribución de la riqueza para algunas blockchains populares:

- Bitcoin: número de billeteras ~ 52,54 M, principales N billeteras-% monedas (10-5,56%, 50-11,16% y 100-13,99%). Coeficiente de Gini: 0,466. Distribución a través de la minería.

- Ethereum: número de billeteras ~ 254,94 M, principales N billeteras-% monedas (10-39,79%, 50-47,07% y 100-52,15%). Coeficiente de Gini: 0,499. Distribución a través de ICO, minería y tokenomics.

- Solana: número de billeteras ~ 9,15 M, principales N billeteras-% monedas (10-9,69%, 50-24,93% y 100-33,41%). Coeficiente de Gini: desconocido. Distribución a través de ICO y tokenomics.

- Algorand: número de billeteras ~ 37,85 M, principales N billeteras-% monedas (10-21,44%, 50-43,18% y 100-61,00%). Coeficiente de Gini: desconocido. Distribución a través de ICO y tokenomics.

- TON: número de billeteras ~ 1,17 M, principales N billeteras-% monedas (10-62,67%, 50-87,51% e 100-95,44%). Coeficiente de Gini: desconocido. Distribución a través de la minería y tokenomics.

Nota: el número de billeteras no equivale al número de personas, físicas o jurídicas, ya que varias billeteras pueden pertenecer a la misma persona. Por ejemplo, el supuesto inventor de Bitcoin, Satoshi Nakamoto, posee aproximadamente 1 M de monedas contenidas en cerca de 20.000 billeteras. Además, los intermediarios, como los exchanges o los staking pools, son entidades centralizadas que custodian monedas en nombre de personas y requieren confianza en la gestión de la riqueza. Un aspecto clave para las blockchains PoS es la distribución inicial de monedas entre las distintas entidades de la red, ya que determina el consenso. En teoría, la distribución más justa es a través de la minería, ya que cualquiera puede participar según el principio "una CPU, un voto"; en la práctica, la minería sólo es accesible en las fases iniciales, antes de la llegada de las granjas mineras. Por último, según esta investigación, la concentración de riqueza de Bitcoin, la blockchain más longeva y con uno de los mejores coeficientes de Gini, es significativamente superior a la distribución de la riqueza de la población estadounidense, que está extremadamente centralizada.

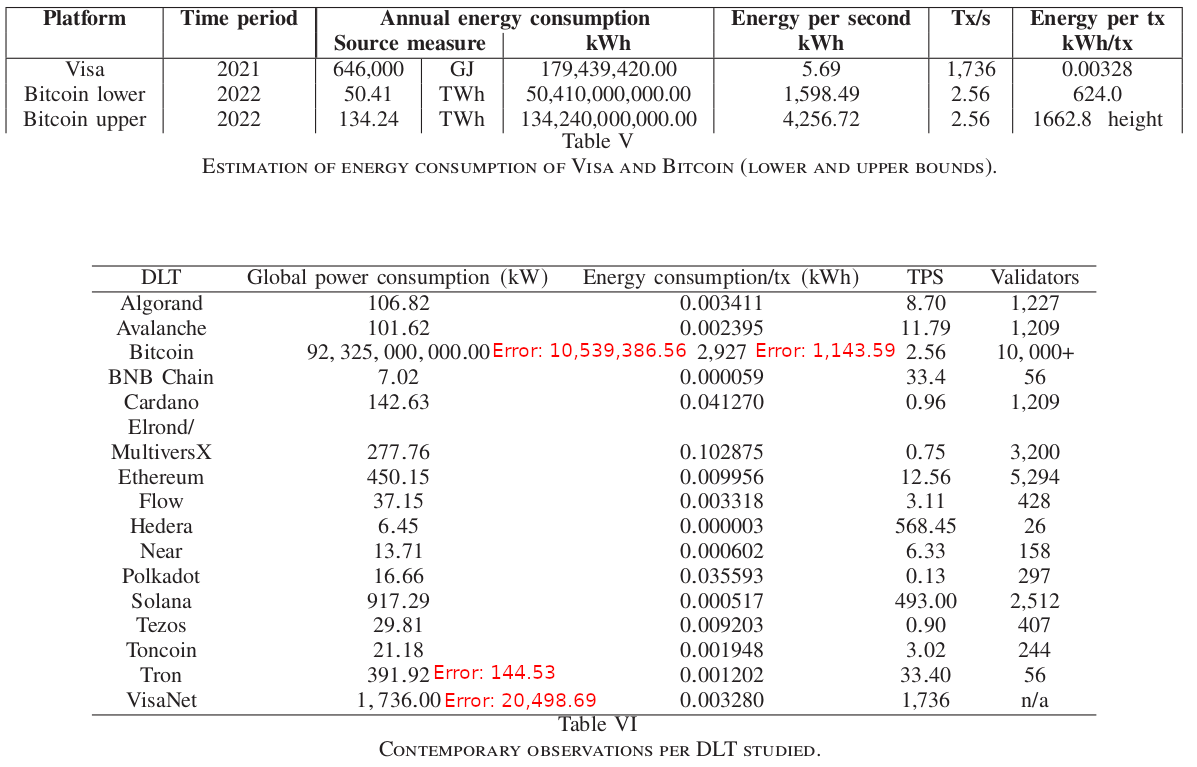

Utilización de recursos: es la cantidad de recursos naturales utilizados por un sistema para alcanzar un objetivo. La utilización de recursos de una blockchain se mide por la eficiencia del algoritmo de consenso en términos de potencia de cálculo utilizada (CPU, GPU o ASIC, RAM y almacenamiento masivo). En particular, la utilización de recursos depende de la cantidad de energía y hardware necesarios para mantener la blockchain en funcionamiento. El consumo de energía y el uso de hardware (estimación) para algunas blockchains populares:

{kind=link}

- Bitcoin: consumo global de energía 10.539.386,56 kWh, energía por transacción 1.143,59 kWh, hardware 5,37 millones de ASIC de gama alta.

- Ethereum: consumo global de energía 450,15 kWh, energía por transacción 0,009956 kWh, hardware 896.688 servidores de gama baja o media.

- Solana: consumo global de energía 917,29 kWh, energía por transacción 0,000517 kWh, hardware 1.988 servidores de gama alta.

- Algorand: consumo global de energía 106,82 kWh, energía por transacción 0,003411 kWh, hardware 1.193 servidores de gama media.

- TON: consumo global de energía 21,18 kWh, energía por transacción 0,001948 kWh, hardware 308 servidores de gama media.

Nota: los sistemas de pago actuales, como VISA, tienen un consumo global de energía de 20.498,69 kWh y un consumo de energía por transacción de 0,003280 kWh. Las blockchains cuyo algoritmo de consenso PoW o PoS tiene una finalización probabilística generan fork y derrochan energía en la validación de los bloques de las cadenas huérfanas. Además, las blockchains PoW, con algunas excepciones, requieren hardware de gama alta (GPU y ASIC) que tiene una alta tasa de obsolescencia y un ciclo de vida corto. Según esta investigación, las blockchains PoS tienen una eficiencia energética comparable o superior a la del sistema de pago VISA y un consumo de energía insignificante en comparación con las blockchains PoW (en línea con otras fuentes). Por último, los recursos necesarios para que una blockchain PoW mantenga el consenso crecen indefinidamente con el tiempo y son independientes del rendimiento, es decir, del número de transacciones procesadas; por el contrario, para una blockchain PoS, los recursos necesarios para mantener el consenso son limitados y, en general, el rendimiento depende de ellos.

Funciones del dinero: una moneda tiene cuatro funciones: medio de intercambio, unidad de cuenta, estándar de pago aplazado y reserva de valor. Una moneda fíat es una moneda de curso legal que no está respaldada por reservas de otros materiales (reservas de oro) y, por tanto, no tiene valor intrínseco, que viene determinado por la fortaleza del Estado del banco central que la emite. Una criptomoneda es una forma de moneda digital que utiliza la tecnología blockchain y que tampoco está respaldada ni tiene valor intrínseco, que viene determinado por la confianza de los participantes en la red.

Medio de intercambio: representa la transferencia de un bien o servicio a cambio de dinero con el objetivo de satisfacer las necesidades de las partes interesadas. La posibilidad de utilizar una blockchain como sistema de pago depende de los aspectos tecnológicos de escalabilidad y seguridad y del aspecto económico de las comisiones por transacciones. Las comisiones de algunas blockchains populares:

- Bitcoin: comisiones por transacciones para los mineros: medias 0,00022 BTC ~ 10,04 $, máximas 0,001128 BTC ~ 62,78 $.

- Ethereum: comisiones por transacciones variables para los validadores: medias 0,0039 ETH ~ 10,01 $, máximas 0,0708 ETH ~ 196,68 $.

- Solana: 50% de las comisiones por transacciones para los validadores: medias 0,000070761 SOL ~ 0,0071 $, máximas desconocidas.

- Algorand: comisiones por transacciones para los validadores: medias 0,001 ALGO ~ 0,0001 $, máximas desconocidas.

- TON: 50% de las comisiones por transacciones para los validadores: medias 0,0055 TON ~ 0,0123 $, máximas desconocidas.

Nota: los sistemas de pago actuales, como VISA, tienen unas comisiones por transacciones medias del 2,24%. La sostenibilidad económica de una blockchain depende de las comisiones por transacciones, que no sólo recompensan a los mineros y validadores, sino que también protegen la red de ataques DoS y spam. Los layer 2 como Lightning Network o los rollups reducen significativamente las comisiones por transacciones, pero además de sacrificar la descentralización y la seguridad, al ser protocolos off-chain, reducen la sostenibilidad económica de la red.

Unidad de cuenta: es una unidad numérica estándar para medir el valor de mercado de bienes, servicios y otras transacciones. La moneda es una base para cotizar y negociar precios y es necesaria para desarrollar sistemas contables eficientes.

Nota: la unidad de cuenta requiere la fungibilidad para que las cuentas de cualquier importe puedan liquidarse fácilmente. En economía, la moneda se considera una unidad de medida estable con respecto a su valor real, pero esta hipótesis rara vez se cumple, ya que su valor fluctúa debido a la inflación y la deflación. Las monedas fiat y las criptomonedas, al ser fungibles, pueden utilizarse como unidades de cuenta y su valor está afectado por la inflación y la deflación.

Estándar de pago aplazado: es la función de ser un medio ampliamente aceptado para evaluar una deuda de tal manera que permita la compra de bienes y servicios en el presente y su pago en el futuro. La posibilidad de utilizar una blockchain como sistema para pagos aplazados depende de la volatilidad de la criptomoneda correspondiente. Volatilidad de algunas blockchains populares:

- Bitcoin: histórica 3,51%, últimos 90 días 3,06%.

- Ethereum: histórica 9,41%, últimos 90 días 3,42%.

- Solana: últimos 90 días 6,86%.

- Algorand: últimos 90 días 5,33%.

- TON: desconocida.

Nota: la volatilidad de las principales monedas fiat ($, €, £, etc.) o de los principales metales preciosos (oro, plata, paladio, etc.) es generalmente inferior al 1-2% y supera estos valores sólo en períodos excepcionales. Las criptomonedas son activos bastante recientes y para muchas de ellas aún no hay suficientes datos históricos para un análisis significativo; Bitcoin es la blockchain más longeva y tiene valores de volatilidad significativamente superiores a los de las monedas fiat y los metales preciosos, pero decrecientes en el tiempo y con una tendencia a largo plazo a la de otros activos.

Reserva de valor: es la capacidad de un activo (moneda, metal precioso, bienes inmuebles, títulos del Estado, joyas, obras de arte, etc.) de conservar su poder adquisitivo en el futuro, especialmente durante las crisis económicas y financieras, porque tiene un valor intrínseco. La inflación es la principal responsable de la reducción del poder adquisitivo de una moneda y representa el aumento sostenido de los precios de los bienes y servicios dentro de una economía. Según la tesis más difundida entre los economistas, la inflación sostenida se produce cuando el crecimiento de la masa monetaria supera el crecimiento económico de un Estado. Los parámetros monetarios (oferta circulante, total y máxima, emisión de moneda) de algunas blockchains populares:

- Bitcoin: oferta circulante y total 19,59 millones (93,31%), oferta máxima 21 millones en 132 años (2140), cifras decimales 8 (21*10^14 unidades). Emisión de moneda con tasa decreciente al 0%, actualmente 1,69%.

- Ethereum: oferta circulante y total 120,18 millones, oferta máxima ilimitada, cifras decimales 18 (120,18*10^24 unidades). Emisión de moneda con tasa variable de 0,52% y mecanismo de burning.

- Solana: oferta circulante 432,49 millones (76,23%) y total 566,89 millones, oferta máxima ilimitada, cifras decimales 9 (566,89*10^15 unidades). Emisión de moneda con tasa decreciente al 1,5%, actualmente 4,5% y mecanismo de burning.

- Algorand: oferta circulante y total 8,04 billones (80,41%), oferta máxima 10 billones en 10 años (2030), cifras decimales 6 (10*10^15 unidades). Emisión de moneda con tasa decreciente al 0%, actualmente 3,46%.

- TON: oferta circulante 3,45 millones (67,76%) y total 5,10 billiones, oferta máxima ilimitada, cifras decimales 9 (5,10*10^18 unidades). Emisión de moneda con tasa variable 0,3-0,6% y mecanismo de burning.

Nota: desde el final del patrón oro (1970), las principales monedas fiat ($, €, £, etc.) tienen una masa monetaria máxima ilimitada e impredecible que ha crecido constantemente con el tiempo y, en particular, en los últimos 20-30 años. La continua emisión de moneda no ha ido acompañada del correspondiente crecimiento económico y ha provocado una pérdida de poder adquisitivo del 87,75% para el dólar (desde 1970 con una inflación media anual del 3,96%) y del 45,05% para el euro (desde 1997 con una inflación media anual del 2,32%). Los parámetros monetarios de una blockchain están definidos por su tokenómics y su modificación requiere el consenso de los nodos de la red. La emisión de moneda permite recompensar a los mineros y validadores y es fundamental para la sostenibilidad económica de una blockchain, especialmente cuando la red es poco utilizada. En general, las blockchains cuya oferta máxima es limitada se consideran "sound money", es decir, como formas de protección contra la inflación, aunque más volátiles, en comparación con aquellas cuya oferta máxima es ilimitada, sujetas a la inflación pero más adecuadas para su adopción masiva. Por último, las blockchains cuya emisión de monedas puede llegar a ser negativa y, por tanto, la oferta máxima deflacionaria, debido a un mecanismo de burning de las comisiones por transacciones y a una utilización de la red suficientemente elevada, se consideran "ultrasound money".

Conclusión: el análisis de los aspectos económicos confirma el de los aspectos tecnológicos y muestra claramente que Bitcoin no puede realizar un sistema de dinero en efectivo electrónico P2P como se preveía en el whitepaper de 2008. Bitcoin es una blockchain no escalable e ineficiente: por lo tanto, sólo es adecuada para transferir grandes cantidades de valor debido a las comisiones de transacciones a menudo prohibitivas, es incapaz de implementar la inclusión financiera para aquellos que no tienen acceso a los bancos e incapaz de redistribuir la riqueza de manera justa entre los participantes de la red. Además, la ineficacia intrínseca del algoritmo de consenso PoW se traduce en un enorme derroche de recursos naturales y el posible uso de energías renovables es sólo un paliativo. Bitcoin nació como alternativa al sistema bancario que provocó la crisis financiera de 2007-2008, es considerado por muchos (no todos) como el "oro digital" por su capacidad para contrarrestar las adversidades económicas y financieras, y es el mejor instrumento de inversión-especulativo de los últimos 10 años a pesar de su elevada volatilidad. Sin embargo, especialmente en los últimos años la tendencia de su valor ha seguido la de la bolsa y las finanzas tradicionales, es decir, se ha comportado de forma opuesta a los motivos por las que fue creado.

Preguntas frecuentes

¿Puede la blockchain realizar un sistema de pago alternativo?

Las características de un buen sistema de pagos son: velocidad, seguridad, descentralización, resistencia a la manipulación, eficiencia energética y rentabilidad. El análisis muestra que Bitcoin no puede conseguirlo, mientras que otras blockchains como Algorand, Solana y TON sí.

¿Puede la blockchain realizar la Web3?

La Web3 es una propuesta para una nueva iteración de la WWW destinada a realizar un ecosistema descentralizado basado en la blockchain. Sin embargo, por el momento es sólo un término de moda utilizado como marketing; de hecho, su realización requiere las mismas características que un sistema de pago, así como una mayor escalabilidad y distribución de recursos (cálculo y monetarios) para acomodar a los usuarios de la Web2. El análisis destaca que probablemente sólo la blockchain TON sea capaz de realizarlo.

¿Es la blockchain económicamente sostenible?

La sostenibilidad económica de una blockchain deriva de la tokenómica y las comisiones por transacciones. El análisis revela que las blockchains cuya oferta máxima depende del uso de la red, Ethereum, Solana y TON, son más sostenibles que aquellas cuya oferta máxima es limitada, Algorand y Bitcoin.

¿La blockchain cumple con las leyes de protección de datos (RGPD)?

El RGPD se basa en los conceptos de centralización, limitación y supresión, que contrastan fuertemente con los de descentralización, distribución e inmutabilidad de la blockchain. Por lo tanto, en general, la blockchain no cumple con el RGPD.

¿Es la blockchain un esquema Ponzi?

Actualmente, la blockchain no tiene ninguna utilidad real, no resuelve ningún problema concreto y a menudo puede ser sustituida por una más eficiente base de datos distribuida tradicional. Sin embargo, es un excelente instrumento especulativo en el que la gente cree, con la esperanza de obtener ganancias, y se convierten en sus principales promotores. Entonces, según el test del pato, la blockchain es probablemente un esquema Ponzi.

Conclusión

Bitcoin es un culto, una nueva religión. La demostración se deja como un ejercicio trivial para el lector.

Referencias

Licencia

Este documento está licenciado bajo la licencia Creative Commons Attribution-ShareAlike CC BY-SA.