Разбираем «оптимизационную» схему. Часть 2

IMPACTПродолжение поста https://telegra.ph/article1-04-05

Для того, чтобы разобраться и иметь понимание, как устроены подобные схемы взаиморасчетов, каким образом оформляются сделки и закрываются глаза на требования законодательства, необходимо ознакомиться с первичными учётными документами, которые оформляет данная компания с некоторыми клиентами (которые по непонятным причинам продолжают сотрудничество и в настоящий момент) и каким образом идут схемы по взаиморасчетам с поставщиками.

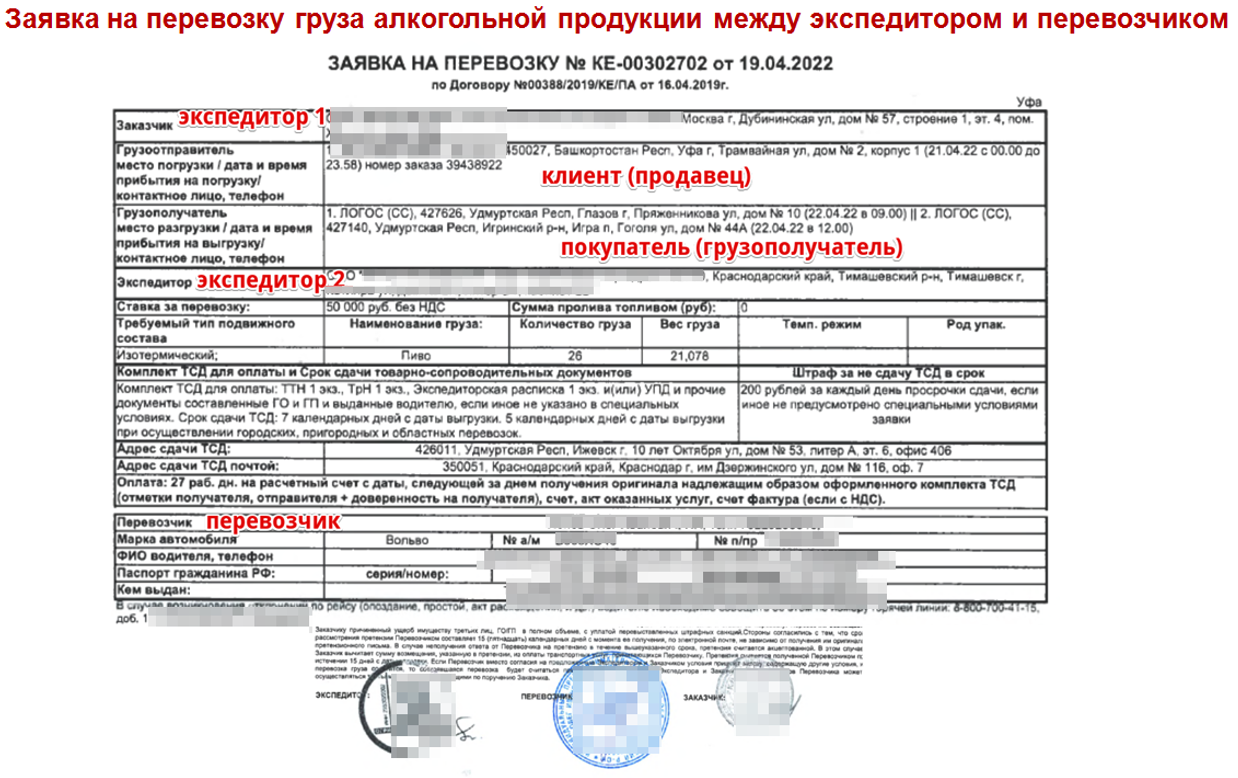

Действующие лица: Клиент г. Клин, ООО «ГНР» из Москвы, аффилированная с ООО «ГНР» компания из Краснодара и перевозчик из п. Кумены Кировской области.

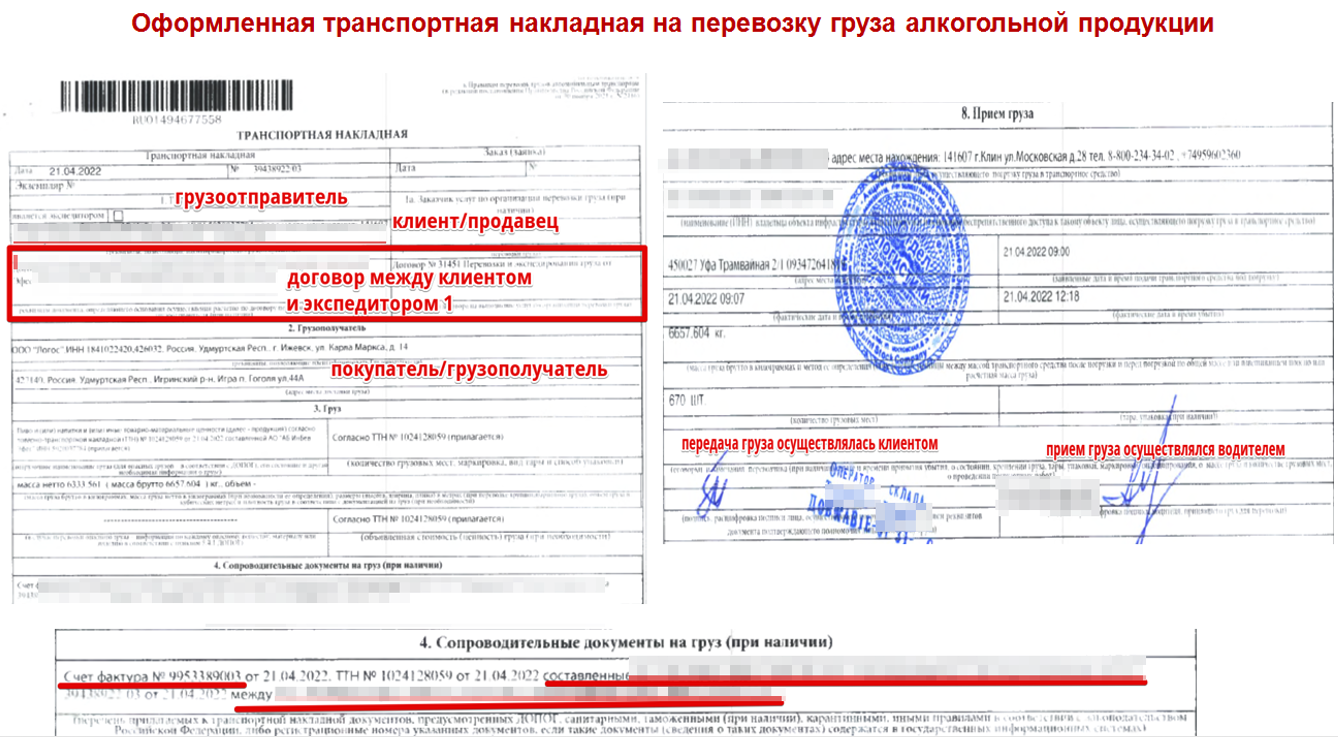

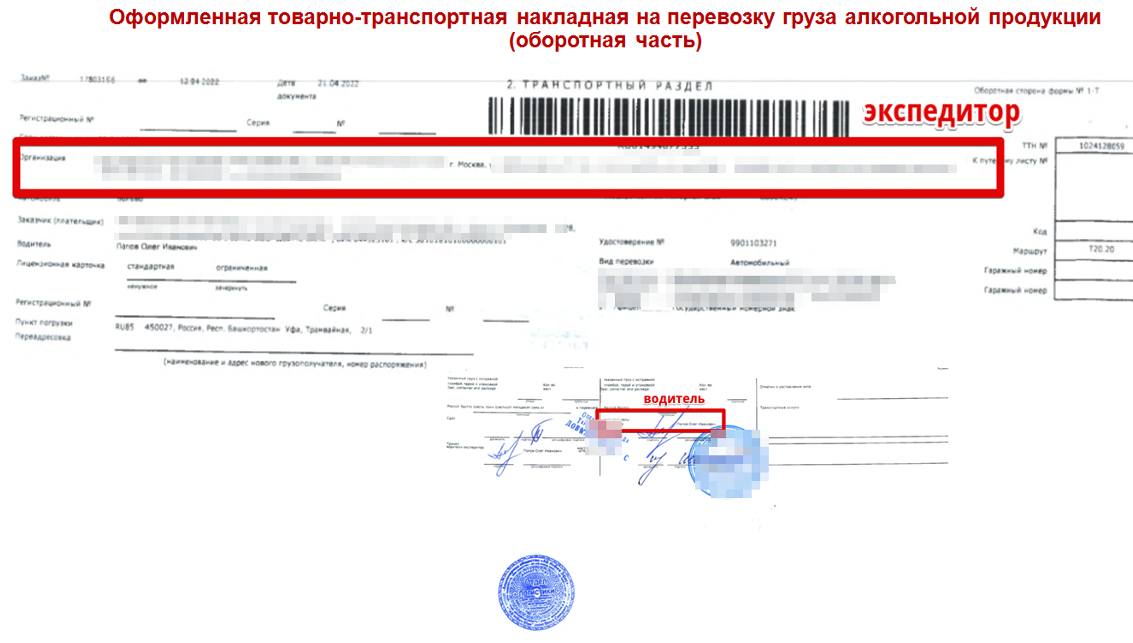

Изначально уже в данный документ включается организация из Краснодарского края, которая не имеет никакого отношения к сделке. По приезду транспортного средства на погрузку оформляется транспортная накладная, в которой по необъяснимым причинам один из крупнейших производителей алкогольной продукции из города Клин Московской области указывает ООО «ГНР» в качестве кого-то там.

Далее клиент самостоятельно путем оформления данного документа искажает сведения о фактическом продавце услуги и подтверждает данное действие печатью.

Никто из должностных лиц не испытывает никаких стеснений по факту исполнения такой документации.

Клиент указывает в графе «организация» ООО «ГНР», а фактического перевозчика, индивидуального предпринимателя из п .Кумены Кировской области просто выкидывает из документооборота. По мнению составителей данного документа, он там лишний и никому не нужен, так как его указание на законном месте в документах разрушает выстроенные годами «серые схемы логистики».

📍📍📍 Что происходит далее?

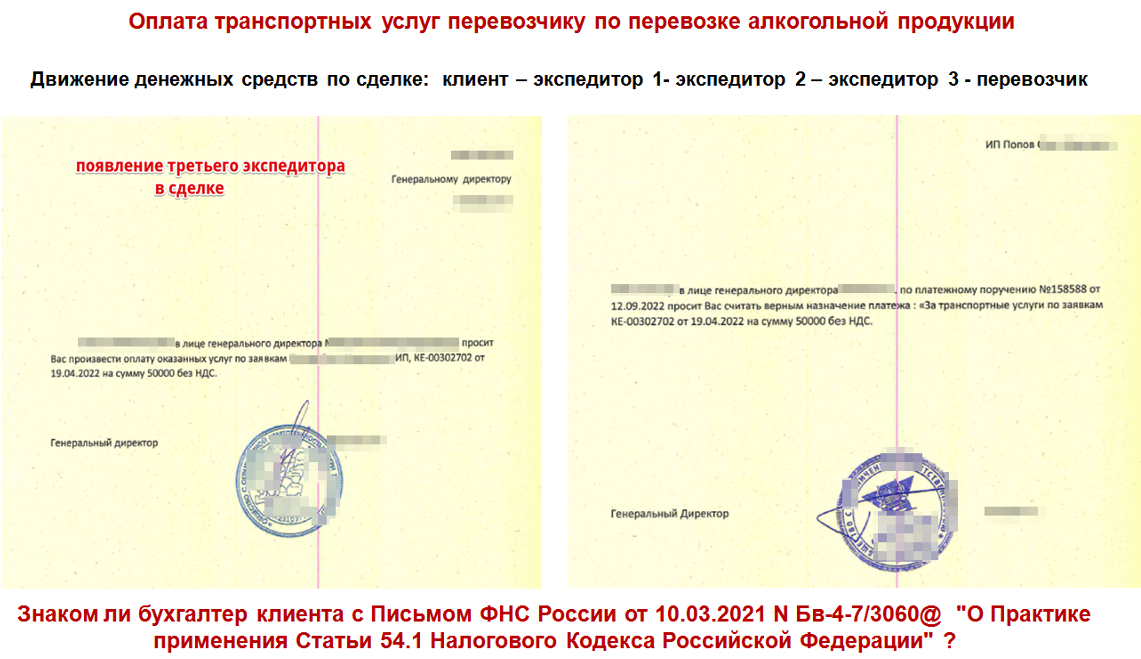

Перевозчик осуществил доставку груза и обращается к ООО «ГНР» для получения провозной платы. По недоразумению (а точнее сказать ввиду отсутствия компетентности бухгалтера/логиста грузовладельца) ООО «ГНР» в полном объеме получает оплату от клиента на свой расчетный счет (в т.ч. с НДС). И вот далее начинаются бухгалтерские чудеса, а проще говоря – кража НДС.

Перевозчику пишут письмо, в котором объясняют, что оплата за рейс будет идти от третьего лица.

ВОТ ТАКИМ ОБРАЗОМ УХОДИТ НДС. Но за счет таких вот бухгалтерских «фокусов» менеджментом ООО «ГНР» мы получаем в дальнейшем реализацию налоговых рисков уже у грузовладельца, например, как здесь https://telegra.ph/article-01-25-2.

Но это только одна сторона медали деятельности данной регистрации, хотя и самая основная. Есть и вторая, и имя ей: реализация рисков хищения грузов путем мошенничества. Многолетний анализ судебной практики, который проводит проект ИМПАКТ показывает, что подобные компании (которые применяют в своей деятельности такие схемы, выражающиеся в искажении фактов хозяйственной деятельности и в дальнейшем отражающие их в бухгалтерском учете) являются одной из основных причин данного явления в отрасли.

ООО «ГНР» и все его аффилированные структуры - яркий пример данного анализа:

Ознакомимся с заявлением на сайте ООО «ГНР»

Некоторые факты из арбитражного суда по утраченным (похищенным) грузам

· А32-****/2012 – более 3.200.000 (шины);

· А32-****/2013 – более 1.800.000 рублей (детские товары);

· А32-*****/2015 – более 12.000.000 рублей (бытовая техника);

· А32-*****/2015 – более 15.000.000 рублей (бытовая техника);

· А40-*****/16 – более 12.800. 000 рублей (бытовая техника);

· А12-****/2016 – более 1.600.000 рублей (товары народного потребления);

· А32-****/2017 – более 1.400.000 рублей (продукты питания);

· А32-*****/2019 - более 18.000.000 рублей (бытовая техника).

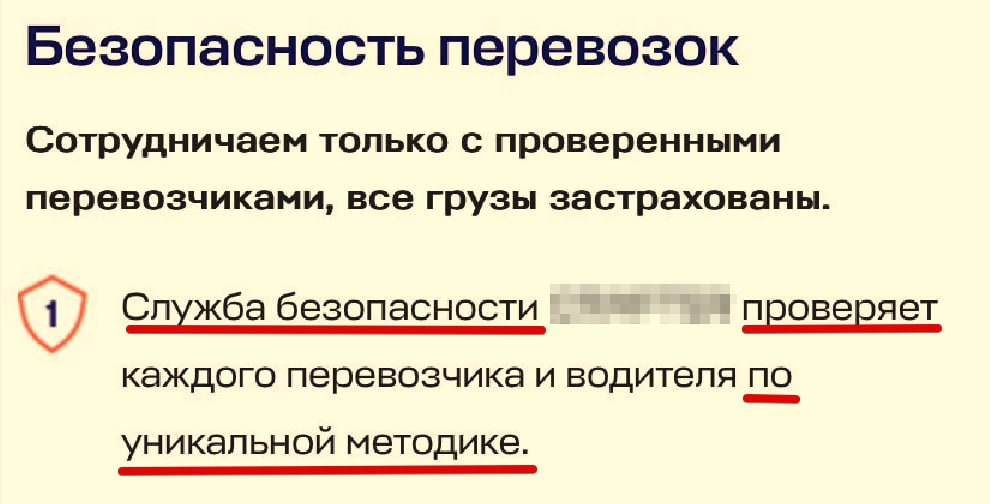

Сравним вышеуказанную информацию с рекламой и самостоятельно возможно сделать выводы, методика действительно «уникальная».

По нашему мнению, о проявлении коммерческой осмотрительности грузовладельцами при сотрудничестве с ООО «ГНР» говорить совершенно не приходится. Мы постоянно задаемся вопросом: как при совокупности и доступности такой информации, огромной раздробленности бизнеса, постоянного участия в судебных разбирательствах по историям, связанным с налогами и утратами грузов принимается положительное решение о сотрудничестве?

Но и это еще не все. Заходим на сайт арбитражного суда и находим судебное решение с суммой иска о взыскании более 1.000.000.000 (одного миллиарда) рублей с ООО «ГНР» и аффилированных лиц.

Из решения суда: А40-*****/20

«Первоначальный иск удовлетворить. Взыскать солидарно с ООО «ГНР», и аффилированных лиц в пользу банка долг в размере более 690.000.000 рублей., просроченные проценты в размере более 63.000.000 рублей., проценты на просроченную ссудную задолженность в размере более 580.000.000 рублей, неустойку на просроченную ссудную задолженность в размере более 640.000.000 рублей, неустойку на просроченные проценты в размере более 67.000.000 рублей, а также 60 000 руб. в возмещение расходов по уплате государственной пошлины».

Видимо, на эти деньги и приобреталась в последующем дорогостоящая техника, предназначенная для перевозки грузов автомобильным транспортом. Вопрос, как оценивали ранее выдачу такой суммы специалисты кредитно-финансовой организации для ООО «ГНР», оставим без комментариев.

Какое должностное лицо в компании, отвечающее за «комплаенс», при наличии таких совокупных сведений даст положительное решение на сотрудничество с ООО «ГНР»?

Или здесь вопрос личной заинтересованности некоторых сотрудников, принимающих решение о заключении договора транспортной экспедиции или как по-другому оценивать данные решения? О какой оценке рисков и коммерческой осмотрительности может идти речь у грузовладельца, если подобный поставщик получает доступ к заказам компании?

Для справки: под комплаенсом подразумевают часть системы управления/контроля в организации, связанная с комплаенс-рисками — рисками несоответствия, несоблюдения требований законодательства, нормативных документов, правил и стандартов надзорных органов, отраслевых ассоциаций и саморегулируемых организаций, кодексов поведения и так далее.

Как обещали ранее, вернемся к налоговым историям и ознакомимся с некоторыми деталями из судебного решения, опубликованного на сайте арбитражного суда в феврале 2023 года.

Из решения суда А55-*****/2022

«По результатам выездной налоговой проверки, проведенной по всем налогам и сборам за период с мая 2017 года по декабрь 2018, принято решение, в соответствии с которым общество привлечено к налоговой ответственности за совершение налогового правонарушения по:п.3 ст. 122 НК РФ за неуплату НДС в размере более 2.000.000 рублей; п.3 ст. 122 НК РФ за неуплату налога на прибыль в размере более 6.000.000 руб; п. 1 ст. 126 НК РФ за несвоевременное представление Обществом документов по требованию в размере более 80.000 руб. Налогоплательщику предложено уплатить недоимку по налогу на прибыль в размере более 15.000.000 рублей, по НДС в размере более 13.000.000 рублей, начислены пени в сумме более 14.000.000 рублей. Всего по Решению доначисления составляют более 52.000.000 рублей.

Структурным анализом поступлений денежных средств на счета реальных грузоперевозчиков-физических лиц (ИП) установлено, что денежные средства за оказанные услуги автогрузоперевозок, которые якобы оказывало общество», им поступали от аффилированных с обществом организаций ООО «ГНР».

Увы, но начиная с 2010 года и по настоящее время лет менеджмент ООО «ГНР» ведет активные действия, направленные на создание незаконных финансовых схем по взаиморасчетам с контрагентами. Такие действия на рынке необходимо расценивать согласно статьи 4 п.9 Федерального закона от 26.07.2006 № 1135-ФЗ «О защите конкуренции», то есть как недобросовестную конкуренцию.

Для справки: недобросовестная конкуренция - любые действия хозяйствующих субъектов (группы лиц), которые направлены на получение преимуществ при осуществлении предпринимательской деятельности, противоречат законодательству Российской Федерации, обычаям делового оборота, требованиям добропорядочности, разумности и справедливости и причинили или могут причинить убытки другим хозяйствующим субъектам - конкурентам либо нанесли или могут нанести вред их деловой репутации.

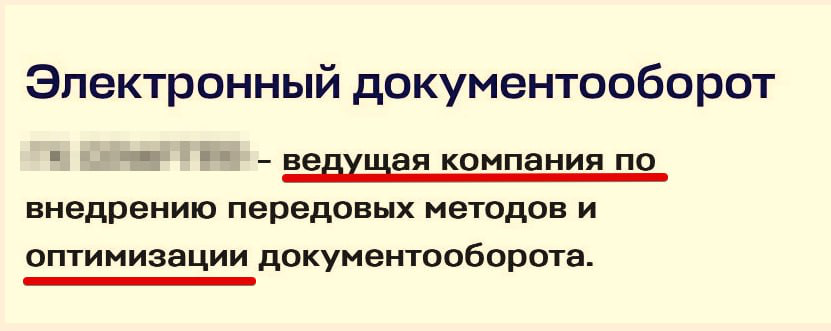

Но и на этом история ООО «ГНР» не заканчивается. Возвращаемся к опубликованным заявлениям на сайте и видим очень интересные заявления.

Несомненно, менеджмент данной компании имеет огромный опыт по внедрению передовых методов и оптимизации документооборота. После анализа судебных решений в этом утверждении даже не приходится сомневаться. Опыт действительно – «передовой», правда, до определенного момента.

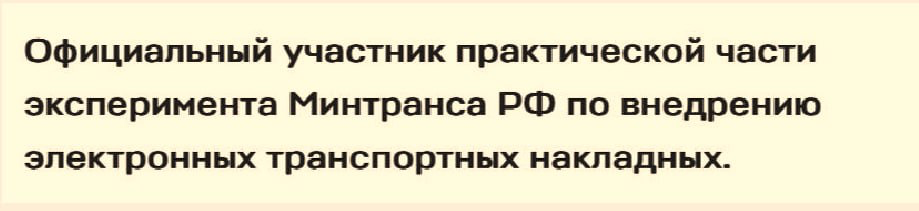

Но особое удивление вызывает следующий рекламный слоган. Оказывается ООО «ГНР», по его собственному заявлению, является участником эксперимента Минтранса РФ.

Что будет внедрять и с чем будет экспериментировать менеджмент ООО «ГНР»? Каким образом подобные участники рынка попадают в такие эксперименты и какую цель они там преследуют, также оставляем за скобками этой статьи.

🔎 Вывод.

Существование на рынке грузоперевозок подобных компаний, по нашему мнению, наносит вред всей отрасли. Транзит НДС, хищение грузов, налоговый демпинг, не выполнение требований законодательства, как в бухгалтерском учете, так и при выполнении требований, предъявляемых законодателем к экспедитору и перевозчику, основные признаки в практической деятельности этой и других подобных компаний.

Выявление подобных признаков как раз и является в настоящий момент проявлением коммерческой осмотрительности, так как осуществление сотрудничества с подобными организациями – это всегда очевидные риски.