Добросовестная конкуренция на рынке грузоперевозок (часть первая)

IMPACT

⚖️ Из решения суда: А**-****/2016

«Недобросовестные лица, стремящиеся уклониться от выполнения своих налоговых обязанностей, возложенных на них законом, не могут пользоваться теми же правовыми режимами, что и законопослушные налогоплательщики. Нарушение этими лицами требований закона предполагает возложение на них неблагоприятных последствий такого неправомерного поведения».

🔎 Проводя анализ судебных решений, внимание ИМПАКТ привлек один из поставщиков транспортных услуг, который, по нашему мнению, удивительно часто фигурирует в судебных решениях, связанных с реализацией налоговых рисков. Сегодня мы постараемся поискать ответ на самый главный вопрос:

СКОЛЬКО БИЗНЕС ГОТОВ ЗАПЛАТИТЬ ЗА СОБСТВЕННЫЕ ОШИБКИ, ЧТОБЫ НАУЧИТЬСЯ ПРОЯВЛЯТЬ КОММЕРЧЕСКУЮ ОСМОТРИТЕЛЬНОСТЬ ПРИ ВЫБОРЕ ПОСТАВЩИКА ТРАНСПОРТНЫХ УСЛУГ?

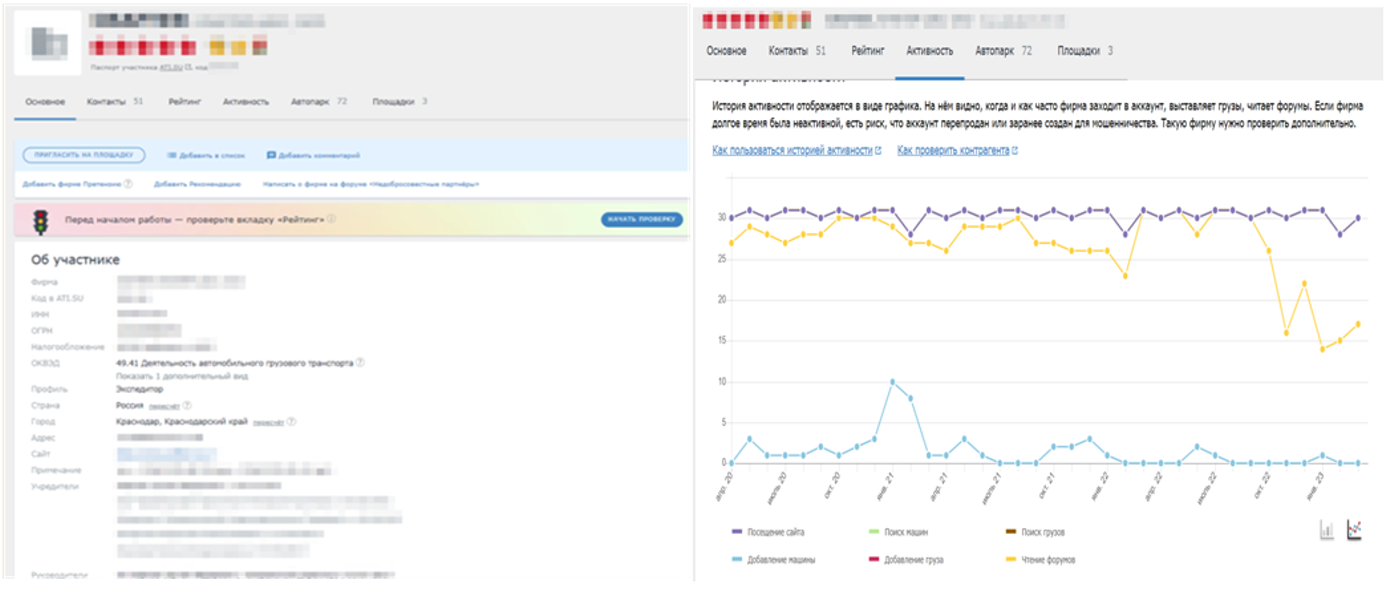

Но для начала давайте познакомимся с нашим очередным героем! Вот действующая регистрация на крупнейшей транспортной бирже:

По меркам транспортной биржи очень старая регистрация, 51 (пятьдесят один) контакт сотрудников, постоянная активность и очень интересные сведения в истории изменения контактной информации. Итак, мы начинаем с самого начала этой непрекращающейся «увлекательной» налоговой истории на рынке грузоперевозок. Действующее лицо - ООО «Герой нашего рассказа » (далее по тексту - ГНР).

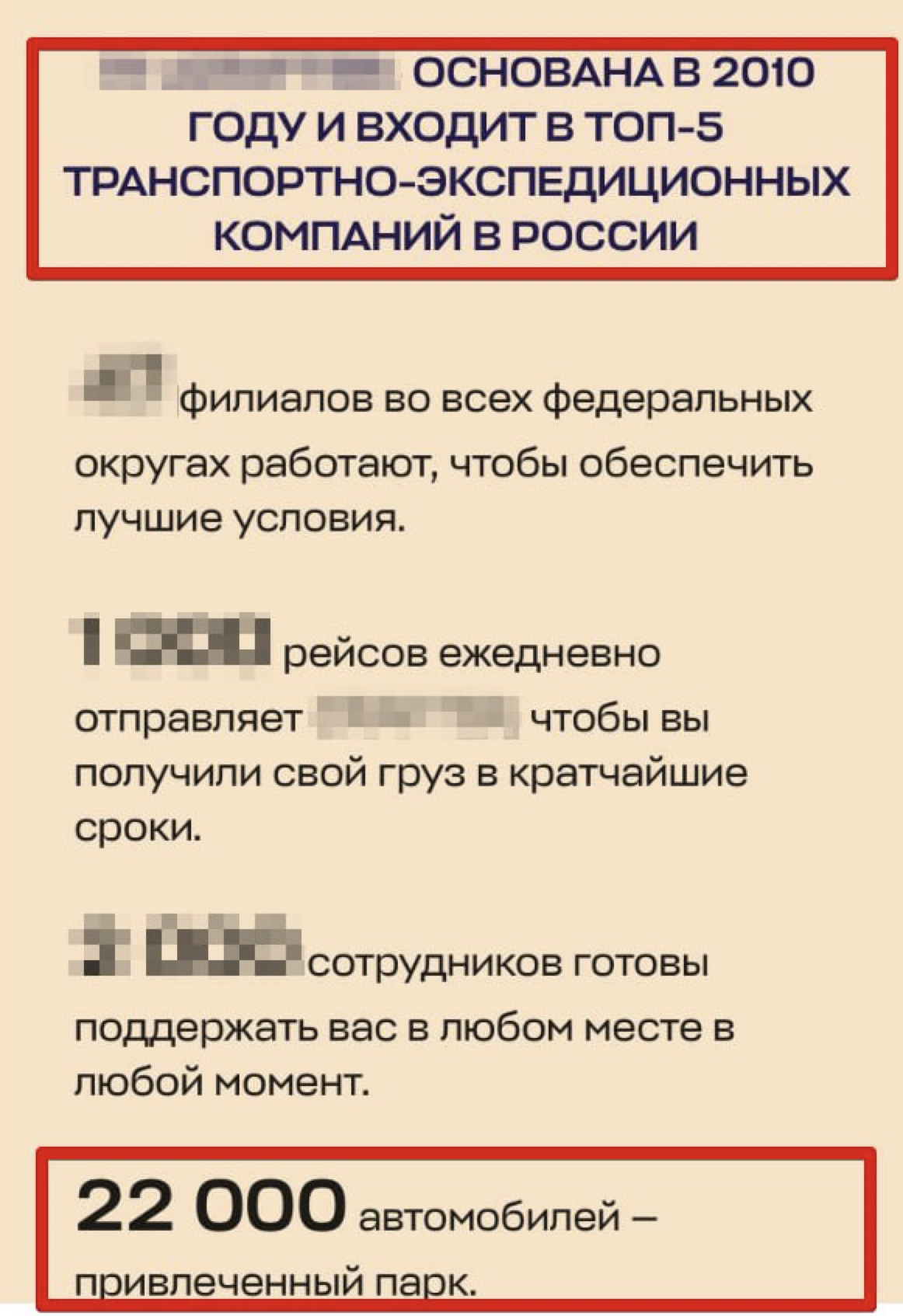

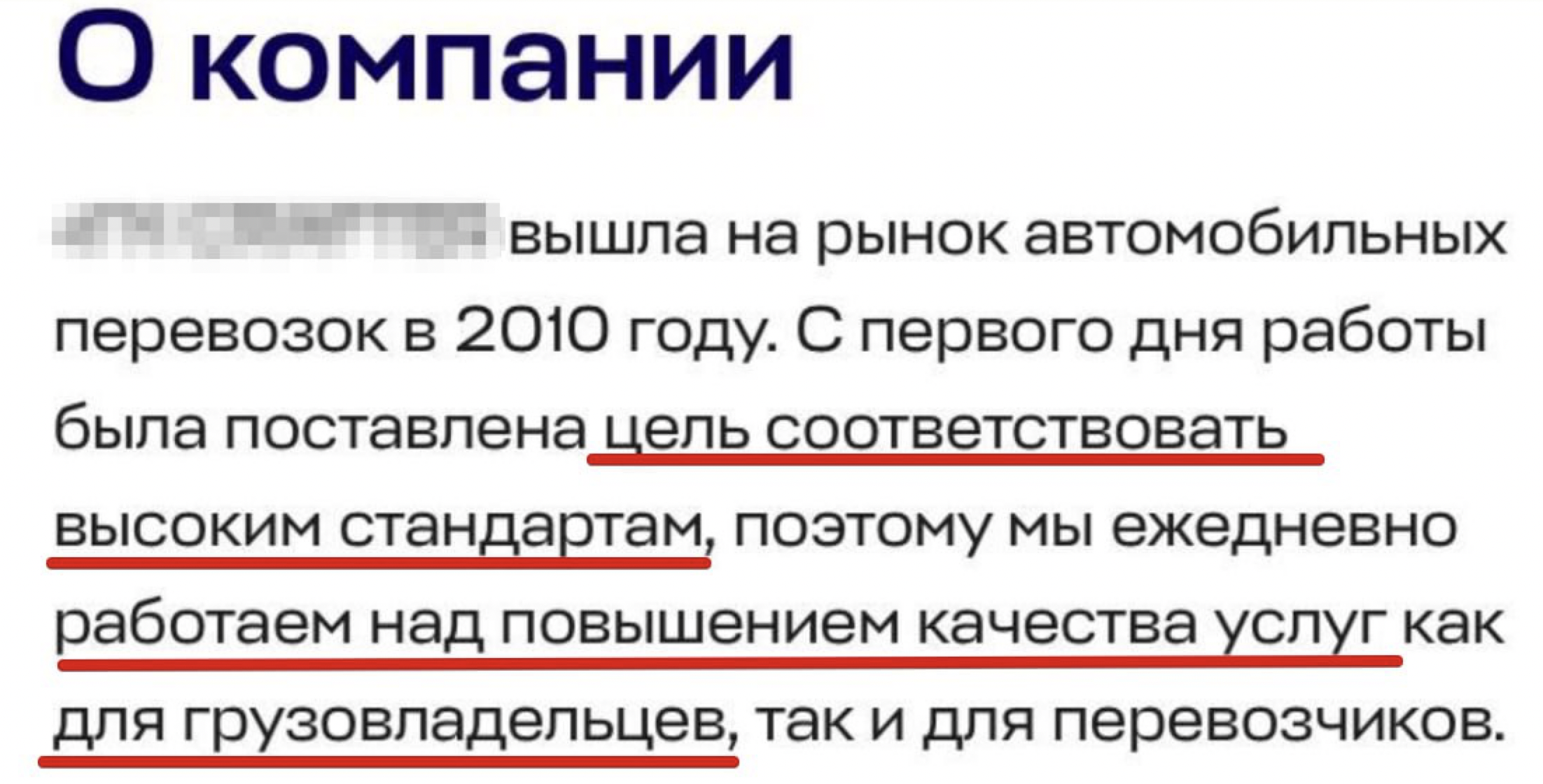

Ознакомимся с заявлениями на сайте

Какая была поставлена «высокая» цель с первого дня и про какое соответствие стандартам идет речь? Давайте вникнем вместе.

🔎 Судебная практика по реализованным налоговым рискам в логистике

2015 год. Проверка одной из аффилированных компаний данной регистрации ФНС и многое становится понятным – как были устроены бизнес процессы, за счет чего осуществлялись самые выгодные предложения на рынке для клиентов/грузовладельцев, каким способом осуществлялась конкуренция и многое, многое другое. Но обо всем по порядку.

⚖️ Из решения суда А**-****/2016

«Инспекцией проведена выездная налоговая проверка общества по вопросам соблюдения законодательства Российской Федерации по налогам и сборам (по всем налогам) за период с мая 2010 года по декабрь 2012 года.

По результатам рассмотрения акта, материалов выездной налоговой проверки, представленных заявителем возражений и материалов дополнительных мероприятий налогового контроля инспекцией принято решение о привлечении общества к налоговой ответственности, предусмотренной пунктом 1 статьи 122 НК РФ. Общая сумма по решению составила более 64.000.000 рублей».

Очень неплохой «левый» доход – шестьдесят четыре миллиона рублей за оказание каких-то непонятных услуг.

Может быть, после данного решения менеджментом данной регистрации были сделаны выводы и принято решение в будущем подобных историй не допускать и изменить подход к бизнес процессу, предлагать клиентам/грузовладельцам риск ориентированный подход и т.п.? Посмотрим далее.

Очередное судебное решение и возможно увидеть, с какими реализованными рисками столкнулся один из крупнейших налогоплательщиков Белгородской области (по совместительству, являвшийся клиентом данной регистрации) и не проявивший коммерческую (должную) на тот момент осмотрительность, при выборе данного поставщика.

⚖️ Из решения суда А**-*****/2016

«Инспекция в ходе проверки пришла к выводу о неправомерном возмещении обществом из бюджета НДС в сумме более 21.000.000 по операциям с контрагентами - экспедиторами ….., ООО «ГНР» (НДС – более 6.500.000 рублей)».

За сотрудничество с данной компанией клиенту пришлось заплатить. В этом же решении мы видим, как выглядела финансовая система взаиморасчетов у ООО «ГНР». Ознакомимся с некоторыми деталями.

⚖️ Из решения суда А**-*****/2016

«…Анализ банковских выписок по расчетным счетам ООО «ГНР», открытым в Краснодарском филиале ПАО Банка «ФК Открытие», ООО КБ «ГТ Банк», АО «ЮМК Банк», установлено, что денежные средства ООО «ГНР» получало от различных организаций за транспортные услуги с НДС, в том числе и от ООО «Клиент». Списывались денежные средства за транспортные услуги (в том числе НДС - 18 процентов, на тот момент) в адрес нескольких организаций.

«Допрошенная в качестве свидетеля учредитель и руководитель одной из организаций, что в 2013 году работала цветоводом в коммерческой организации. Паспорт не теряла, но давала для оформления на должность финансового курьера. На вопрос: «Учредителем и руководителем каких-либо еще организаций Вы являетесь?» ответила, что не знает.

«Допрошенный в качестве свидетеля учредитель и руководитель другой организации сообщил, что являлся формальным учредителем и руководителем нескольких организаций, регистрируя их за денежное вознаграждение; фактическим руководителем никогда не был; акты выполненных работ (оказанных услуг), счета-фактуры на отгрузку товара (работ, услуг) в адрес ООО «ГНР» не подписывал; виды товаров, пункты погрузки, разгрузки товаров, свидетелю не известны.

На основании проведенных контрольных мероприятий инспекция пришла к выводу, что ООО «ГНР» состояло во взаимоотношениях с предприятиями, имеющими признаки проблемных контрагентов. Данные организации не могли осуществлять реальную финансово-хозяйственную деятельность в силу отсутствия трудовых и материальных ресурсов, а также отсутствия соответствующих затрат на их приобретение. Производимые расчеты имели транзитный характер».

Транзитный характер взаиморасчетов – это в первую очередь про налог на добавленную стоимость, и именно таким образом формировалось конкурентное преимущество на рынке. Попробуйте конкурировать с этой историей в правовом поле – совершенно бесполезно, но мы идем далее.

Очередной клиент данной регистрации, также являющийся одним из крупнейших налогоплательщиков, не проявил при выборе поставщика коммерческую осмотрительность и в дальнейшем закономерно столкнулся с негативными налоговыми последствиями при проверке в 2016 году.

⚖️ Из решения суда А**-*****/2017

«В целях транспортно-экспедиционного обслуживания от имени ООО «ГНР» было привлечено более 100 автомашин, которые принадлежали 51 физическому лицу и 1 юридическому лицу, выставлен 131 счет-фактура и товарно-транспортная накладная. Согласно выпискам банка по расчетному счету ООО «ГНР» в ПАО БАНКА «ФК Открытие», основная часть денежных средств, поступивших от клиента, «ООО «ГНР»» перечислял на счета третьих лиц за транспортные услуги, в основном - на счета двух организаций».

Очередная транзитная история в системе взаиморасчетов, а клиенту по итогам этого сотрудничества с рассматриваемой нами регистрацией пришлось заплатить за подобную деятельность штрафы, пени, недоимки. По итогам ознакомления с очередным судебным решением начинает прослеживаться определенная тенденция по ведению бизнеса менеджментом ООО «ГНР».

«Левые» доходы, получаемые в ходе осуществления транзитных финансовых операций, по нашему мнению, являлись именно тем фактором, почему на требования законодательства постоянно закрывали глаза. Но, мы идем далее, так как история данной регистрации на рынке грузоперевозок далеко не заканчивается.

Очередной крупнейший налогоплательщик из Ростовской области, не проявивший коммерческой осмотрительности, воспользовался услугами ООО «ГНР» и получил массу негативных последствий по итогам сотрудничества после проверки ФНС.

⚖️ Из решения суда А**-****/2019

«Налоговым органом в отношении ООО «ГНР» установлено, что общество состоит на учете в ИФНС России по г. Москва. Основной вид деятельности - 63.4 - организация перевозок грузов. Численность работников организации за 2014 год – более 160 человек, 2015 год – более 290.

Свидетель, является индивидуальным предпринимателем, занимающийся предоставлением автотранспортных услуг, уплачивающий ЕНВД и не являющийся плательщиком НДС указал, что оказывал транспортные услуги. Получал товарно-транспортные накладные на заводе. Деньги получал путем перечисления на банковский счет от диспетчера. Договоры аренды транспортных средств с организациями ООО «ГНР», не заключал.

Из протокола допроса другого свидетеля следует, что он не являлся индивидуальным предпринимателем, не владел транспортным средством, вместе с тем сообщил, что оказывал транспортные услуги. Работал водителем у индивидуального предпринимателя. Договоры аренды транспортных средств в 2014-2015 с ООО «ГНР», не заключал, в пользование транспортные средства в 2014-2015 гг. для перевозки продукции им не передавал».

Из прочитанного следует, что схему оформления сделок и взаиморасчетов изменили (по сравнению с историей на 64.000.0000 рублей). Менеджмент данной регистрации вместо того, чтобы изменить подходы к ведению бизнеса, изобретает все новые и новые схемы при взаиморасчетах, теряя, как водится, (возможно умышленно) по дороге НДС и это далеко не последняя схема. Идем далее.

⚖️ Из решения суда А**-****/2020

«По результатам анализа выписок по операциям на расчетных счетах ООО «ГНР» Инспекцией установлено, что основная часть денежных средств с назначением платежа «за транспортные услуги» в проверяемом периоде перечислялась в адрес трех организаций. В отношении указанных организаций Инспекцией установлено, что они зарегистрированы в качестве юридических лиц незадолго до заключения договоров с ООО «ГНР», не располагают персоналом и транспортными средствами».

Может быть, это просто совпадение и невероятная случайность, что прямо перед заключением договора транспортной экспедиции с клиентом были открыты новые юридические лица, которые в дальнейшем использовались для проведения взаиморасчетов? Просто череда с виду не объяснимых фактов, но все объясняется, по нашему мнению, гораздо проще.

⚖️ Из решения суда А**-****/2020

«Налоговые декларации по НДС представлены тремя организациями только за 2016 год. Документы по взаимоотношениям с ООО «ГНР» данными организациями в в Инспекцию не представлены. Как следует из выписок по операциям на расчетных счетах указанных организаций, ОСНОВНАЯ ЧАСТЬ ДЕНЕЖНЫХ СРЕДСТВ, полученных от ООО «ГНР», перечислялась в адрес двух организаций с назначением платежа «за транспортные услуги». Согласно ответам налоговых органов по месту учета указанные организации также не располагают персоналом и транспортными средствами. Налоговая отчетность по НДС за проверяемый период в налоговые органы. В соответствии с данными выписок по операциям на расчетных счетах, денежные средства, полученные ими от трех организаций, переводятся с назначением платежа «за транспортные услуги» в адрес индивидуальных предпринимателей».

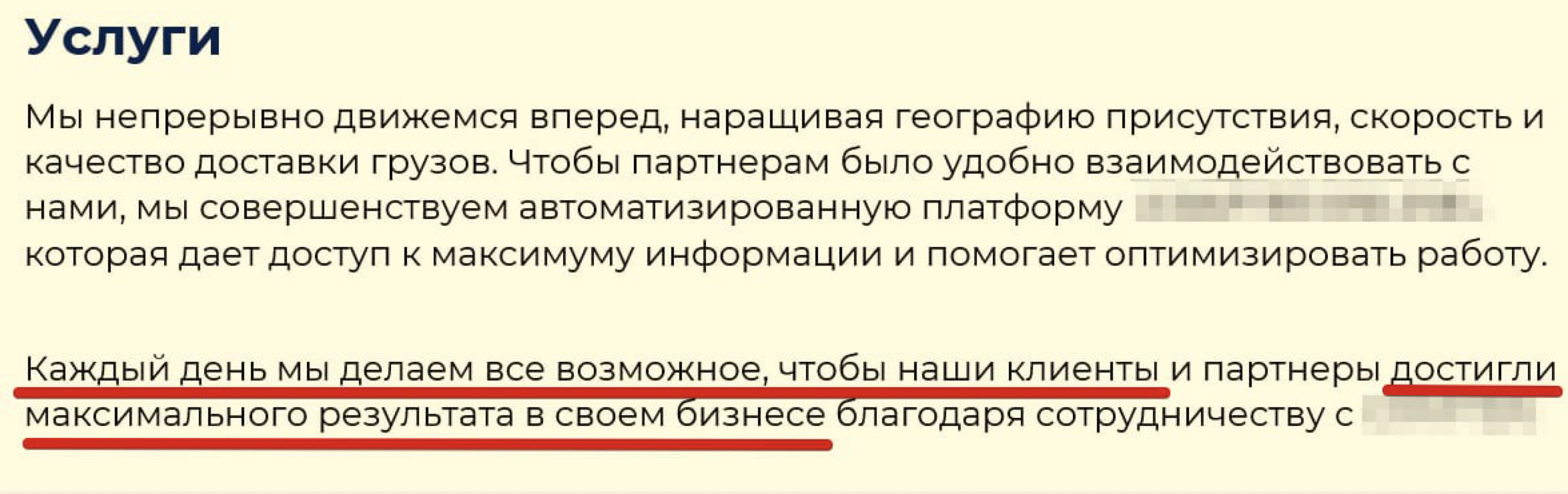

Сравним текст судебного решения с изложенным на сайте ООО «ГНР»:

📌 Действительно, каков будет конечный финансовый результат от такого сотрудничества – это вопрос очень риторический.

Здесь данной компанией была применена очередная схема финансовых взаиморасчетов (в отличии от первой истории на 64.000.000 рублей). Схему начали дробить, а если коротко, выглядело вот так: «Клиент - ООО «ГНР»- три организации - две организации – перевозчик». И к моменту завершения схемы с чередой переводов НДС чудесным образом потерялся.

История сотрудничества для очередного клиента с данной регистрацией, не проявившего коммерческую осмотрительность, закончилась печально – при попытке возместить НДС из бюджета счета-фактуры, выставленные ООО «ГНР» грузовладельцу, были признаны ФНС оформленными с нарушениями НК РФ (из-за указания недостоверных сведений) и соответственно начислены недоимки, штрафы, пени, и получен отказ. Но мы идем далее, так как и это еще не конец увлекательной истории.

Продолжение следует