Коммерческая осмотрительность при выборе поставщиков транспортных услуг

IMPACT

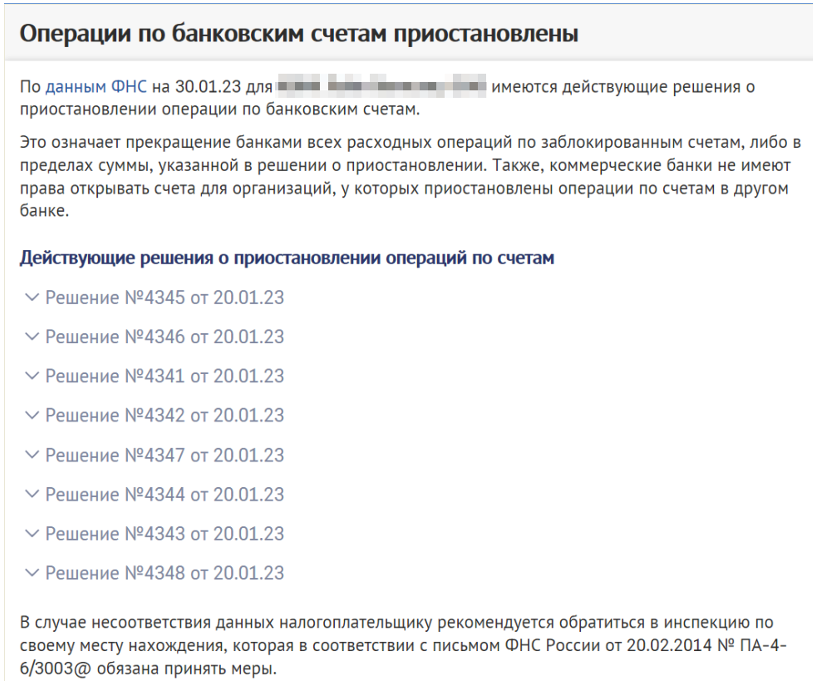

Государство в лице Федеральной налоговой службы продолжает активные действия по “обелению” рынка грузоперевозок, выражающиеся в создании условий для добросовестной конкуренции и искоренению схем, так называемой, «налоговой оптимизации».

В настоящий момент интересные события развиваются в г.Санкт-Петербурге, где налоговики проверяют транспортную компанию с совокупным оборотом по всем аффилированным лицам более 1.000.000.000 рублей.

На страницах одной из информационно-аналитических систем, возможно ознакомиться со следующей информацией:

Банки, в которые направлены решения по заблокированным счетам:

1) Сбербанк, ПАО, филиал, г. Санкт-Петербург, ул. Красного Текстильщика,

2) Банк ВТБ, ПАО, филиал, г. Санкт-Петербург, Дегтярный пер., д.11 лит А

3) Банк "Санкт-Петербург", ПАО

4) АБ "Россия", АО

5) Операционный офис ПАО ПРОМСВЯЗЬБАНК (г.Санкт-Петербург, филиал)

6) Банк ГПБ, АО

7) Тинькофф Банк, АО

8) Банк "ФК Открытие", ПАО, филиал, г. Москва)

Исходя из представленного списка, возможно сделать вывод о том, что налоговая служба осуществила одновременную блокировку не только счетов головного офиса, но и всех обособленных подразделений компании.

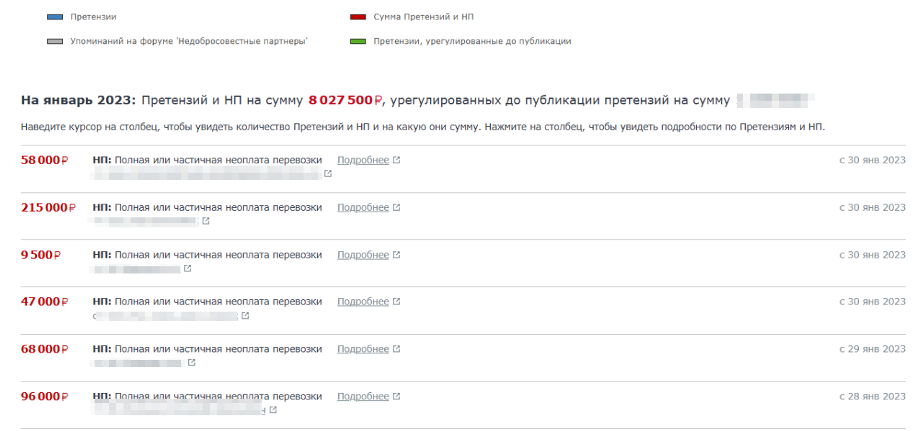

О каких суммах претензий со стороны налоговой идет речь, пока можно только догадываться, но, проводя анализ регистрации данной компании на транспортной бирже, можно увидеть, что сумма претензий от поставщиков составляет на данный момент уже более 8 млн. рублей (и сумма ежедневно быстро увеличивается).

КАКОВЫ ВОЗМОЖНЫЕ ПРИЧИНЫ СЛОЖИВШЕЙСЯ СИТУАЦИИ?

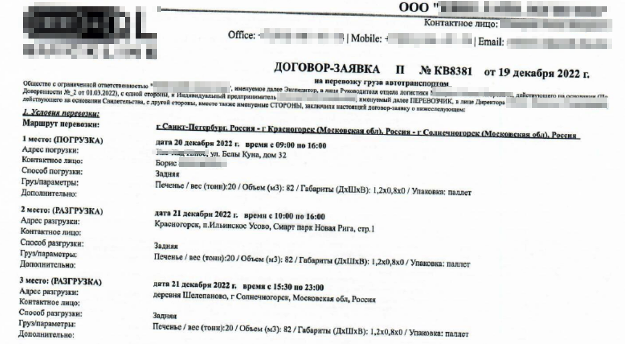

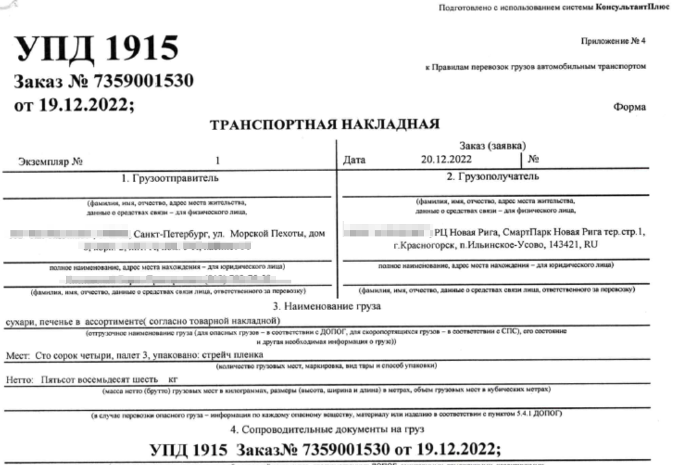

Для ответа на этот вопрос необходимо ознакомиться с первичными учетными документами, оформляемыми при перевозке грузов данной транспортной компанией со своими клиентами. Рассмотрим на одном из примеров:

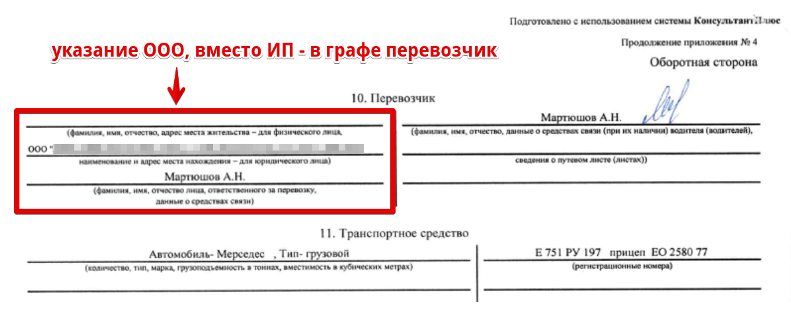

Транспортная накладная оформлена клиентом транспортной компании и в ней указаны:

Грузоотправителем – Клиент (продавец)

Грузополучателем - Покупатель

А перевозчиком указано само общество с ограниченной ответственностью, а непосредственно перевозчик, то есть индивидуальный предприниматель – отсутствует.

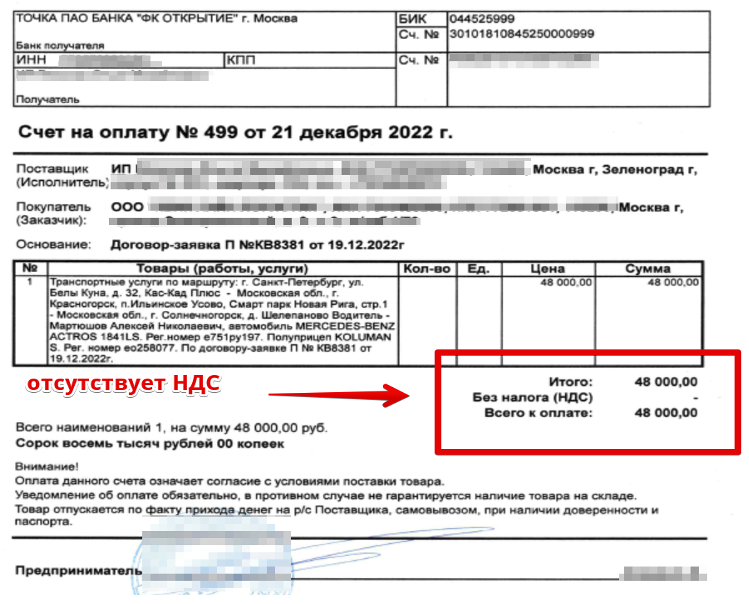

И стандартное продолжение подобного оформления документов, отсутствие налога на добавленную стоимость в счете перевозчика (индивидуального предпринимателя):

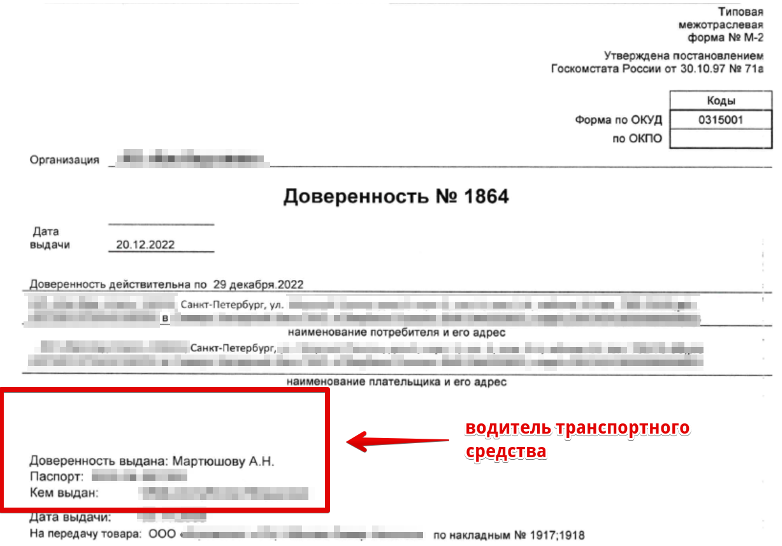

И как обычно при подобных схемах логистики – доверенность формы М-2, выданная и оформленная на водителя от имени Клиента:

Аналогичным образом оформлены и другие первичные учетные документы, с которыми удалось ознакомиться специалистам ИМПАКТ.

А КАКИЕ МОГУТ БЫТЬ ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ?

Ненадлежащее оформление первичных учетных документов по договорам транспортной экспедиции и перевозки грузов автомобильным транспортом привело к реализации налоговых рисков и негативным финансовым последствиям в данный момент для транспортной компании.

Но история не заканчивается, а только начинается, а чем закончится все для клиентов данного поставщика - вопрос очень неоднозначный в настоящий момент. С одним из вариантов продолжения уже для грузовладельца возможно ознакомиться по ссылке: https://telegra.ph/article-01-25-2

Необходимо помнить, что с вступлением в силу с 1 марта 2022 года Постановления правительства РФ от 21.12.2020г. №2200 «Об утверждении Правил перевозки грузов автомобильным транспортом» с изменениями, утвержденными постановлением Правительства от 30.11.2021 №2116 подобное оформление документов при перевозке грузов утратили законные основания.

Информацию о номере регистрации на транспортной бирже возможно получить по личному запросу.

Команда ИМПАКТ www.impact.ru.com