Замедление инфляции в США не помеха ФРС

Родина слоновВ то время как Россия стоит на пороге ускорения инфляции из-за резкого ослаблением курса рубля после пригожинского мятежа, инфляция в США по итогам июня ожидаемо резко замедлилась. Рост цен в США, кроме сектора жилья, полностью остановился. Впрочем, этот факт вряд ли остановит ФРС от очередного повышения ставки уже в эту среду: во-первых, на прошлом заседании ФРС дала однозначный сигнал, что продолжит повышать ставку, во-вторых, ФРС с легкостью сможет аргументировать дальнейшее ужесточение монетарной политики возросшими инфляционными рисками.

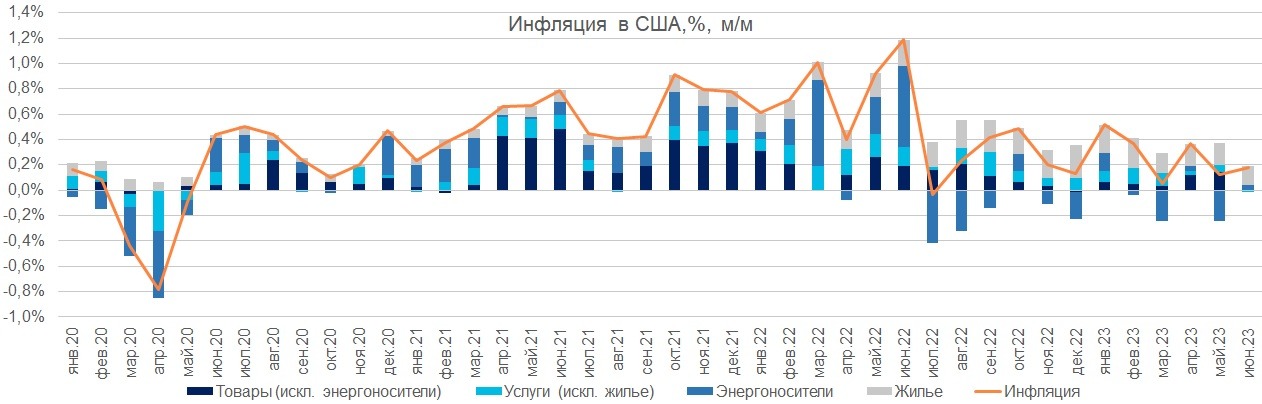

Месячные темпы инфляции в США (0,18%) по итогам июня стали одними из самых низких за последние 12 мес., при этом за вычетом волатильной динамики цен на топливо, а также жилье, в котором сохраняется эффект резкого роста цен на него в пандемийный период, цены в июне не изменились, что стало минимальным значением с июня 2020 г. Вклад роста цен на жилье в месячную инфляцию в июне стал минимальным с мая прошлого года, составив 0,15 п.п.

В результате годовая инфляция в июне снизилась на 1,08 п.п. до 2,97% г/г за счет всех основных компонент, включая жилье, вклад которого снизился до 2,40 п.п. против пикового уровня в 2,53 п.п. двумя месяцами ранее.

При этом вклад жилья в инфляцию продолжит уверенно снижаться и дальше за счет эффекта высокой базы второй половины прошлого года в этой компоненте инфляции.

В то же время низкие темпы роста цен на товары и услуги вряд ли остановят ФРС от очередного ужесточения монетарной политики. Во-первых, по итогам прошлого заседания ФРС дала однозначный сигнал, что продолжит повышать ставки до тех пор, пока не увидит заветную цифру в 2% в очередном отчете по инфляции от Бюро по Трудовой статистике. Центральные банки не любят столь резко менять свою риторику, чтобы не терять солидности в глазах публики.

Во-вторых, годовая инфляция по итогам июля ускорится в силу математических причин из-за эффекта низкой базы июля прошлого года, когда была продемонстрирована месячная дефляция вследствие резкого снижения цен на топливо. Тот факт, что инфляция в силу того же эффекта базы продолжит быстро замедляться в августе-октябре, ФРС явно не беспокоит: замедление роста цен нужно Пауэллу здесь и сейчас любой ценой, а не в перспективе нескольких месяцев.

При этом в июле появились проинфляционные риски, на которые обязательно сошлется ФРС и, с особым удовольствием, Пауэлл: рост цен на топливо, вызванный добровольными сокращениями добычи нефти Саудовской Аравией и, предположительно, Россией, а также рост мировых цен на продовольствие, вызванный как неблагоприятными погодными факторами, так и выходом России из зерновой сделки.

Повышению ставки также способствует как некоторое улучшение глобальных настроений финансовых инвесторов, способствующее подъему сырьевых цен, несмотря на слабые экономическую статистику по мировой экономике, так и существенное улучшение настроений потребителей в США, что непременно вызовет неподдельный истерический ужас у руководства американского денежного регулятора.