Рост цен в США – очень странный предмет

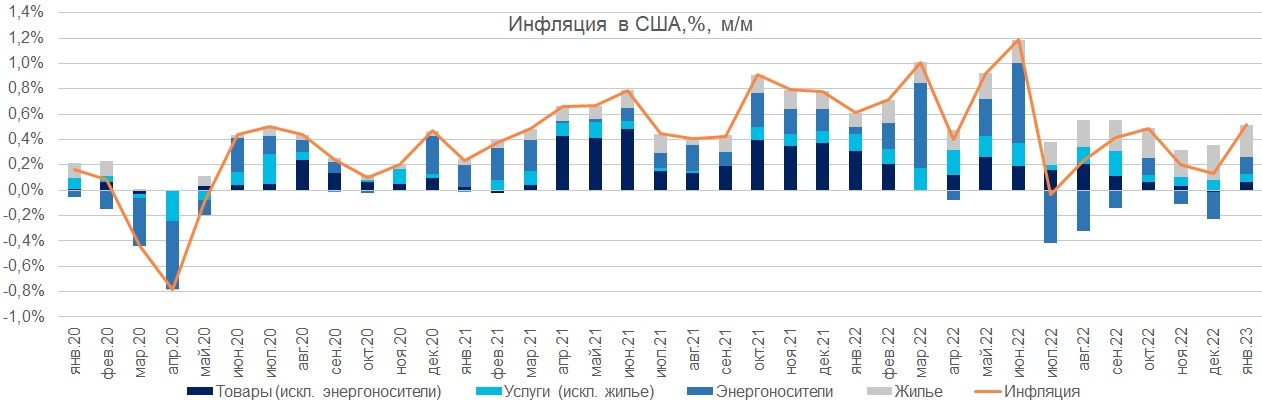

Родина слоновИнфляция в США по итогам января замедлилась всего на 0,04 п.п. до 6,41% г/г, что создает впечатление стабилизации инфляции в США на высоком уровне, несмотря на усилия ФРС по ее замедлению. Однако детальный анализ указывает на сохранение процесса дезинфляции в США, а медленное сокращение инфляции в январе вызвано разовыми факторами, а также сохранением инерционного фактора в расчете стоимости жилья, включаемого в индекс потребительской инфляции.

Так, инфляция в широкой группе товаров и услуг продолжила быстро замедляться четвертый месяц подряд: вклад товаров с исключением энергоносителей в годовую инфляцию снизился сразу на 0,2 п.п. до 1,66 п.п. – что стало минимальным уровнем с мая 2021 г., вклад услуг без учета жилья, на который указывал Дж. Пауэлл на прошедшем заседании ФРС как фактор риска стабилизации инфляции на повышенном уровне, снизился на 0,06 п.п. – достигнув минимального уровня с августа прошлого года. При этом замедление роста цен в обеих категориях продолжит уверенно снижаться в ближайшие месяцы, благодаря постепенному исключению из расчета годовой инфляции периода их быстрого роста в промежутке до сентября прошлого года.

Причиной же медленного замедления инфляции в январе стали цены на энергоносители, в первую очередь моторное топливо, а также жилье. Так, несмотря на достаточно стабильные цены на нефть с начала декабря прошлого года, средняя стоимость моторного топлива в США в этом январе оказалась чуть больше, чем год назад, в результате чего вклад моторного топлива в годовую инфляцию вырос с практически нулевого значения в декабре до 0,11 п.п. по итогам января, что способствовало увеличению вклада всех энергоносителей в годовую инфляцию на 0,1 п.п. до 0,64%.

Однако уже с февраля цены на топливо начнут вносить стабильно увеличивающийся отрицательный вклад в годовую инфляцию из-за их высокого уровня в прошлом году вследствие российского вторжения в Украину. Снизившиеся в последние два месяца к допандемийному уровню цены на газ также начнут вносить существенный дезинфляционный эффект в обозримой перспективе.

Вклад жилья в годовую инфляцию увеличился на 0,11 п.п. до 2,58% г/г несмотря на то, что цены на жилье в США падают с июля. Напомню, что собственное жилье, которое не входит в расчет потребительских расходов населения, включают в расчет инфляции посредством так называемого эквивалента аренды собственного жилья: проживающих в своем жилье респондентов опрашивают, сколько бы им стоила аренда их собственного жилья, если бы им пришлось ее снимать. На основе этих оценок и считают эту часть инфляции, вес которой в совокупной потребительской инфляции составляет одну четверть.

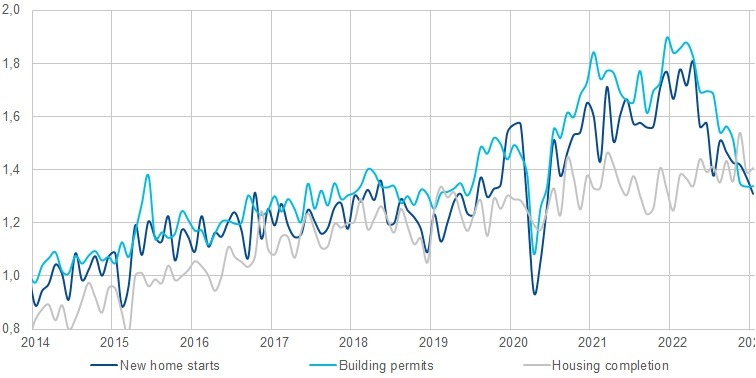

Такой опросный фактор приводит к сильному завышению вклада жилья в годовую инфляцию, т.к. он имеет высокий инерционный характер: население в значительно степени еще не заметило начала снижения цен на аренду и жилье, в то время как сделки по аренде нового жилья, согласно самим же заявлениям ФРС, демонстрируют устойчивое снижения благодаря выходу на рынок большого количества проектов, строительство которых началось в период высокого спроса на жилье и низких ставок на ипотеку во время пандемии.

В стадии строительства сейчас находится почти 1,7 млн домов, большинство из которых выйдет на рынок уже в этом году. При этом закладка новых домов, несмотря на высокие ставки по ипотеке, хоть и снижается, но все еще находится на пиковых допандемийных уровнях 2018-2019 гг.

В результате, снижение цен на жилье и аренду в течение текущего года также продолжится, что рано или поздно найдет отражение и в опросном индексе аренды собственного жилья.

Таким образом, устойчивый тренд на замедление инфляции в США по-прежнему сохраняется, несмотря на временную стабилизацию годовой инфляции в январе. С февраля годовая инфляция будет быстро снижаться за счет отрицательного вклада цен на топливо, а также дальнейшего замедления годовой инфляции на товары (искл. энергоносители) и услуги без учета жилья.

Однако ФРС предпочла не замечать структуры ценовых трендов в США и воспользовалась отчетом по инфляции для подтверждения своей риторики о необходимости дальнейшего ужесточения монетарной политики. Впрочем, до заседания ФРС остается еще целый месяц, и настроения членов Комитета по Открытым Рынкам ФРС США еще могут измениться под давлением новых статистических данных, которые выйдут за это время.