Warren Buffett

1. El mayor inversor del mundo

Página 6 de 25

1

El mayor inversor del mundo

Cada año, la revista Forbes publica la lista de los 400 americanos más ricos. De año en año los nombres de la lista van cambiando, a medida que lo hacen sus circunstancias personales y suben o bajan sus negocios. Sin embargo, algunos nombres son permanentes. Entre los que lideran la lista año tras año se encuentran determinados multimillonarios cuya prosperidad está asociada a un producto (hardware o software informático), a un servicio (minoristas), o a una relación familiar afortunada (herencia). De los que siempre están entre los cinco primeros, sólo uno hizo su fortuna a base de una inversión inteligente: Warren Buffett.

A principios de los años 90, ocupaba el primer lugar. Luego, durante unos pocos años, alternó el primero y segundo lugar con un joven llamado Bill Gates. Incluso en el 2000, cuando gran parte de la riqueza representada en la lista de los 400 de Forbes procedía del fenomenal crecimiento experimentado en el ámbito tecnológico, Buffett, quien con una sonrisa evita cualquier valor de alta tecnología, se mantenía con firmeza en la cuarta posición. Seguía siendo la única persona de entre las cinco primeras para quien en la columna de «fuente de riqueza» se leía «mercado de valores». En el año 2004, había vuelto a ocupar un sólido segundo puesto.

En el año 1956, Buffett inició una sociedad de inversión con 100 dólares; después de trece años la vendió por 25 millones de dólares. En el momento en que escribimos esto (mediados de 2004) su patrimonio personal ha aumentado hasta 42.900 millones de dólares; los valores de su compañía se están vendiendo a 92.900 dólares la acción, y millones de inversores de todo el mundo escuchan atentamente todo lo que dice.

Sin embargo, para llegar a valorar del todo a Warren Buffett, debemos ir más allá de los dólares, de los elogios entusiastas y de la reputación.

Sus comienzos como inversor

Warren Edward Buffett nació el 30 de agosto de 1930 en Omaha, Nebraska. Su abuelo poseía una tienda de alimentación (que durante un tiempo empleó al joven Charlie Munger); su padre era un broker de valores local. Cuando era un muchacho, Warren Buffett estaba siempre fascinado por los números y era capaz de realizar con facilidad cálculos matemáticos muy complejos. A los ocho años, empezó a leer los libros de su padre sobre el mercado de renta variable; a los once anotaba el precio de las acciones en la pizarra de la casa de corretaje donde trabajaba su padre. Sus primeros años estuvieron avivados por aventuras empresariales, y tuvo tanto éxito que dijo a su padre que quería dejar la enseñanza superior y entrar directamente en el mundo empresarial. Su pretensión fue rechazada.

Buffett se matriculó en la escuela de negocios de la Universidad de Nebraska, y mientras estaba allí, leyó un nuevo libro sobre inversiones escrito por un profesor de Columbia llamado Benjamin Graham. Se trataba por supuesto de The Intelligent Investor. Quedó tan atrapado por las ideas de Graham que solicitó matricularse en la Columbia Business School para poder estudiar directamente con Graham; Bill Ruane, actualmente presidente del Sequoia Fund, era compañero de clase. Él recuerda que inmediatamente se estableció una química mental entre Graham y Buffett, y que el resto de la clase se comportaba, en líneas generales, como una audiencia pasiva.1

Poco tiempo después de graduarse en Columbia con una licenciatura en economía, Graham invitó a su antiguo estudiante a unirse a su compañía, la Graham-Newman Corporation. Durante sus dos años de permanencia allí, Buffett se implicó totalmente en el enfoque inversor de su mentor (ver capítulo 2 para un comentario completo de la filosofía de Graham).

En 1956, Graham-Newman desapareció. Graham, entonces tenía 61 años, decidió jubilarse, y Buffett volvió a Omaha. Pertrechado con los conocimientos adquiridos de Graham, el respaldo económico de su familia y amigos, y 100 dólares de sus ahorros, Buffett inició una sociedad limitada de inversión. Tenía veinticinco años.

La sociedad de responsabilidad limitada Buffett

La sociedad se inició con siete socios limitados o pasivos (responsabilidad limitada) que, en conjunto, aportaron 105.000 dólares. Los socios recibían un 6 por ciento anual de su inversión y el 75 por ciento de los beneficios obtenidos por encima de este nivel; el 25 por ciento restante iba a parar a Buffett, quien como socio colectivo (responsabilidad ilimitada) tenía total libertad para invertir los fondos de la sociedad.

A lo largo de los trece años siguientes, Buffett, acumuló dinero a una tasa anual del 29,5 por ciento.2 No fue tarea fácil. Aunque el índice Dow Jones Industrial descendió cinco años en este período de trece, la sociedad de Buffett nunca tuvo un año con pérdidas. De hecho, Buffett había puesto en marcha la sociedad con el ambicioso objetivo de superar al Dow Jones en diez puntos cada año. Y lo consiguió –no por diez– ¡sino por veintidós puntos!

A medida que la reputación de Buffett crecía, más gente le pedía que gestionara su dinero. Buffett adquirió para la sociedad participaciones mayoritarias en diversas compañías públicas y privadas, y en 1962 empezó a comprar acciones de una empresa textil en decadencia llamada Berkshire Hathaway.

Ese mismo año, 1962, Buffett trasladó la oficina de la sociedad desde su casa a Kiewit Plaza en Omaha, donde sigue hoy en día. El año siguiente hizo una adquisición sensacional.

American Express, afectada por un escándalo que involucraba a uno de sus clientes, vio cómo sus acciones descendían desde 65 dólares a 35 dólares prácticamente de la noche a la mañana. Buffett había aprendido perfectamente la lección de Ben Graham: cuando las acciones de una compañía sólida se estén vendiendo por debajo de su valor intrínseco, actúe con resolución. Buffett tomó la audaz decisión de invertir el 40 por ciento de los activos de la sociedad, 13 millones de dólares, en acciones de American Express. A lo largo de los dos años siguientes, las acciones triplicaron su precio y los socios obtuvieron la bonita suma de 20 millones de dólares en beneficios. Era Ben Graham en estado puro –y también Buffett en estado puro.

En 1965, los activos de la compañía habían subido hasta 26 millones de dólares. Cuatro años después, con la justificación de que el mercado se mostraba extremadamente especulativo y de que cada vez eran más escasos los valores que valieran la pena, Buffett decidió poner fin a la sociedad inversora.

Cuando la sociedad se disolvió, los inversores recibieron su parte proporcional. Algunos de ellos, por recomendación de Buffett, se dirigieron al asesor financiero Bill Ruane, su antiguo condiscípulo en Columbia. Ruane aceptó gestionar su dinero y, de este modo, nació el Sequoia Fund. Otros, incluyendo el propio Buffett, invirtieron sus ingresos de la sociedad en Berkshire Hathaway. En este momento, la participación de Buffett en la sociedad había ascendido a 25 millones de dólares, lo cual era suficiente para tener el control de Berkshire Hathaway.

Lo que hizo con ella es bien conocido en el mundo de las inversiones. Incluso aquéllos que sólo tienen un interés superficial en el mercado de valores reconocen el nombre de Buffett y saben alguna cosa de su impresionante éxito. En los próximos capítulos seguiremos la pista de la trayectoria ascendente de Berkshire Hathaway durante los cuarenta años que ha estado bajo el control de Buffett. Tal vez más importante, sea que también observaremos por debajo de la superficie, para dejar al descubierto la filosofía de sentido común sobre la que basó su éxito.

El hombre y su empresa

Warren Buffett no es una persona fácil de describir. Físicamente tiene una apariencia corriente que a menudo se describe como típica de un abuelo. Intelectualmente, se le considera un genio; sin embargo su relación con la gente, práctica y realista, es verdaderamente fácil. Es un individuo sencillo, franco, directo y honrado. Exhibe una mezcla atractiva de ingenio sofisticado y de humor del pueblo llano. Muestra un profundo aprecio por todo lo que sea lógico y un extremado desagrado por la estupidez. Le atrae la sencillez y evita las complicaciones.

Cuando se leen los informes anuales de Berkshire, es impresionante observar la facilidad con la que Buffett cita a la Biblia, a John Maynard Keynes o a Mae West. La palabra apropiada en este contexto es lectura. Cada informe consta de sesenta a setenta páginas de información densa: sin imágenes, gráficos en color, o tablas. Los que tienen la disciplina suficiente para empezar en la primera página y seguir ininterrumpidamente hasta el final se verán recompensados por una saludable dosis de perspicacia económica, humor popular y franqueza desenfadada. Buffett escribe sus informes con toda sinceridad. Destaca tanto los puntos fuertes como los débiles de las empresas de Berkshire. Está convencido de que las personas que poseen acciones de Berkshire Hathaway son, a su vez, propietarias de la empresa y, por ello, les habla como le gustaría que le hablasen a él si estuviera en su piel.

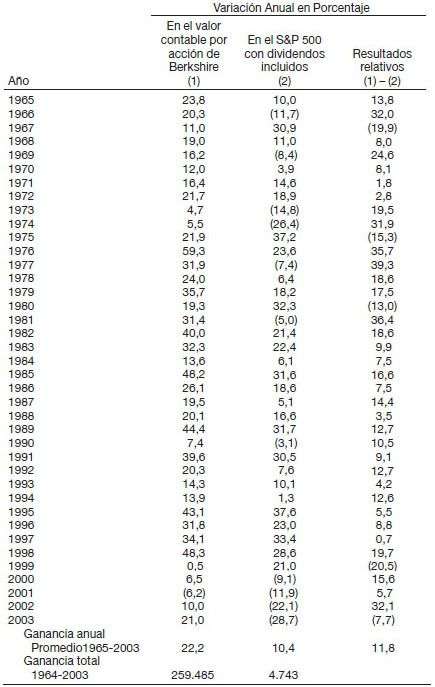

Cuando Buffett se hizo con el control de Berkshire, el capital neto corporativo era de 22 millones de dólares. Cuarenta años después ha ascendido hasta 69.000 millones de dólares. Desde prácticamente el principio, el objetivo de Buffett ha sido el de aumentar el valor contable de Berkshire Hathaway a una tasa anual del 15 por ciento –bastante por encima del rendimiento obtenido por la empresa americana media. Desde que se hizo con el control de Berkshire en 1964, la ganancia ha sido muy superior: el valor contable por acción ha pasado de 19 dólares a 50.498 dólares, un ritmo de crecimiento del 22,2 por ciento anual acumulativo. Este rendimiento relativo es impresionante cuando se tiene en cuenta que Berkshire está penalizada tanto por los impuestos sobre los beneficios como sobre el capital, y que los rendimientos del Standard & Poor’s 500 son antes de impuestos.

Fuente: Informe Anual de Berkshire Hathaway 2003.

Notas. Las fechas corresponden a años naturales, con la excepción de 1965, 1966 (últimos doce meses hasta 30/9) y 1967 (últimos 15 meses hasta 31/12).

A partir de 1979, las normas contables obligaban a las compañías de seguros a valorar las acciones que poseían a precio de mercado, en lugar de al menor de los dos precios, coste o mercado, según la normativa anterior. En esta tabla, los resultados de Berkshire hasta 1978 se han ajustado de acuerdo con las nuevas reglas. En todos los demás aspectos, los resultados se han calculado utilizando las cifras comunicadas originalmente.

Las cifras del S&P 500 son antes de impuestos, mientras que las de Berkshire son después de impuestos. Si una corporación como Berkshire reflejase exactamente el S&P 500 y acumulase los correspondientes impuestos, sus resultados habrían quedado por detrás del S&P 500 en los años en que el índice hubiera mostrado un rendimiento positivo, pero lo habrían superado en los años en que el índice hubiera mostrado un rendimiento negativo. A lo largo de los años, los costes de los impuestos habrían provocado que el retraso acumulado fuera sustancial.

Sobre una base anual, los rendimientos de Berkshire han sido a veces volátiles; los cambios en el mercado de valores y, por tanto, en las acciones que Berkshire posee crean fuertes oscilaciones en la cotización de la acción (ver Tabla 1.1.).

Para apreciar la volatilidad, comparemos los resultados de 1998 con los de 1999. En 1998, el valor de Berkshire aumentó en más de un 48 por ciento. Luego, en 1999, descendió a un escuálido 0,5 por ciento, aunque el S&P 500 subió un 21 por ciento. Dos factores estuvieron implicados en ello: los resultados de Berkshire están vinculados al escaso rendimiento de los valores de bienes de consumo perecederos (Coca-Cola y Gillette), mientras que el crecimiento del S&P estuvo impulsado por el extraordinario rendimiento de las acciones tecnológicas, que Berkshire no posee.

Hablando con la sinceridad que le ha hecho famoso, Buffett reconoció en el informe anual de 1999 que «la gran superioridad sobre el índice [S&P] es cosa del pasado».3 Sin embargo, predijo que, con el paso del tiempo, el rendimiento de Berkshire sería «modestamente» mejor que el S&P. Y esto es lo que sucedió durante los tres años siguientes. Luego, en el año 2003, aunque Berkshire tuvo un año estupendo –subida del valor contable en un 21 por ciento– el S&P lo tuvo aún mejor.

Buffett en la actualidad

En los últimos años, a partir de finales de los noventa, Buffett ha tenido una menor actividad en el mercado de renta variable que en los años 80 y principios de los 90. Mucha gente se ha dado cuenta de esta falta de actividad y se ha preguntado si significa que el mercado ha llegado a su cenit. Otros sostienen la teoría de que la ausencia de nuevas compras importantes de acciones ordinarias quiere decir sencillamente que los valores que le gusta comprar a Buffett ya no están disponibles a precios atractivos.

Conocemos la preferencia de Buffett de «comprar seguridad con una rebaja». La «seguridad» se define como la capacidad de predecir la trayectoria económica de una empresa. Cuanto más predecible sea, más seguridad podremos tener sobre su valoración. Cuando examinamos la lista de las acciones así como de las compañías que son totalmente propiedad de Berkshire, nos sentimos impresionados por el alto nivel de capacidad de predicción que allí se refleja. La parte de la frase relativa a la «rebaja» se refiere obviamente al precio de la acción.

Sabiendo que a Buffett le gusta comprar acciones de compañías con una economía altamente predecible a precios por debajo de su valor intrínseco, podemos llegar a la conclusión de que su huelga como comprador refleja la ausencia de oportunidades en este campo. Estoy bastante seguro de que si Coca-Cola, Gillette u otras empresas similares se vendieran a cincuenta centavos de dólar, Buffett añadiría más acciones a la cartera de Berkshire.

También conocemos la disciplina de Buffett de actuar sólo dentro de su «Círculo de Competencia». Piense en este círculo de competencia como la historia acumulada de su experiencia. Si alguien ha gestionado con éxito una empresa dentro de un determinado sector de actividad durante diez o más años, diríamos que dicha persona ha logrado un elevado nivel de competencia en este tipo de tarea. Sin embargo, si otro individuo tiene sólo unos pocos años de experiencia en el funcionamiento de un nuevo negocio, podríamos cuestionar con razón el nivel de competencia de dicho individuo. Tal vez, según la mentalidad racional de Buffett, la suma total de su experiencia empresarial en el estudio y gestión de las empresas de la cartera de Berkshire pone el listón de competencia tan alto que sería difícil lograr un nivel similar de competencia en un nuevo sector.

Por tanto, quizá Buffett se enfrenta a un problema. Dentro de su círculo de competencia, los tipos de acciones que le gusta comprar no se venden actualmente a precios rebajados. Al mismo tiempo, fuera de su círculo de competencia, las empresas con mayor crecimiento nacen dentro de nuevos sectores de actividad que aún tienen que lograr el alto nivel de seguridad económica que Buffett exige. Si este análisis es correcto, explicaría por qué no se han producido grandes compras de acciones ordinarias en los últimos años.

Seríamos bastante insensatos si diéramos por sentado que, debido a que el menú de valores disponible para compra se ha reducido, Warren Buffett se ha quedado sin alternativas de inversión. Ha mantenido su actividad en el mercado de renta fija, incluyendo la compra de una participación significativa en bonos de alto rendimiento en el año 2002. Está atento también a la oportunidad de arbitraje periódico, pero teniendo en cuenta la cantidad de capital que Buffett necesita para obtener rendimientos significativos, los mercados de arbitraje tal vez no sean tan provechosos como lo fueron en el pasado.

No obstante, los accionistas de Berkshire Hathaway no deberían pensar que están siendo privados de oportunidades. Con demasiada frecuencia, los accionistas olvidan uno de los principios más importantes que Buffett describe cada año en el informe anual. El cuarto principio dice: «Nuestra preferencia sería la de alcanzar nuestro objetivo (consistente en maximizar la tasa anual media de ganancia del valor intrínseco) a través de la propiedad directa de un grupo diversificado de empresas que generaran liquidez y que produjeran constantemente rendimientos sobre el capital invertido por encima del promedio. Nuestra segunda alternativa es poseer participaciones de empresas similares a través de la compra de acciones ordinarias cotizadas en el mercado».

En los primeros años de Berkshire, la propiedad de acciones ordinarias tenía la máxima lógica desde un punto de vista económico. En la actualidad, como los precios de los valores han aumentado de forma espectacular y el poder de compra de las ganancias retenidas por Berkshire ha crecido rápidamente, la estrategia de compra de empresas completas, que es la preferencia declarada por Buffett, ha pasado a situarse en primer plano.

También existe un factor de tipo personal. Sabemos que a Buffett le gusta mucho la relación que mantiene con sus jefes de operaciones y está muy orgulloso del conjunto de empresas en poder de Berkshire. A la inversa, la angustia que ha tenido que soportar como accionista de empresas cuyas acciones se negocian públicamente, junto a los problemas de retribuciones a los ejecutivos y de estrategias discutibles de reinversión de capital que acompañan a la propiedad, pueden hacer que sea menos atractivo para Buffett ser accionista hoy de lo que acostumbraba a serlo en el pasado. Si la situación económica no es apremiante, ¿por qué debería querer aguantar Buffett los fiascos de la dirección corporativa, en su condición de accionista importante?

La única actividad en que Buffett se involucra personalmente en la marcha operativa de Berkshire es en el establecimiento de retribuciones a los ejecutivos y en la asignación de los beneficios obtenidos. Dentro del mundo de Berkshire, estas decisiones se toman de forma muy racional. Fuera, en el mercado de valores, las decisiones sobre retribución de los ejecutivos y reasignación de capital no siempre reflejan un comportamiento racional.

¿Qué significa esto para los inversores individuales? ¿Deberían también retirarse, habida cuenta de que Buffett no está involucrado de forma activa en el mercado de renta variable? La estrategia alternativa de Buffett es comprar empresas en su totalidad, una opción que está fuera del alcance de la mayoría de los inversores. Por tanto, ¿qué deberían hacer?

Surgen dos opciones obvias. Una consiste en invertir en Berkshire Hathaway y, de este modo, participar de la situación económica de estas excelentes empresas. La segunda opción es adoptar la estrategia de Buffett respecto a las inversiones, ampliar su círculo de competencia estudiando atentamente los modelos económicos de las compañías que participan y siguen adelante en el campo de la Nueva Economía.

Creo que los principios fundamentales que han guiado durante tanto tiempo las decisiones de Buffett son inflexibles y todavía aportan oportunidades para que los inversores prudentes superen los rendimientos ofrecidos por el S&P 500. El propósito de este libro es presentar estos principios de un modo que los inversores serios puedan entender y utilizar.