Как использовать прозрачные компании в налоговых схемах (Евросоюз)

Дайте две!

Компании, прозрачные для целей налогообложения, не признаются самостоятельными налогоплательщиками. Это свойство позволяет использовать их для получения налоговой экономии.

Как государство борется с чёрным рынком в сфере драгметаллов и драгоценных камней

Сервис моментального обмена BTC

Налог за партнерство уплачивают собственники

Совместные предприятия, организованные в виде партнерств, во многих юрисдикциях являются прозрачными. Они облагаются налогом на уровне собственников. Если эти собственники — физлица, то они уплачивают налог на доходы физлиц. Совместная деятельность позволит исключить репутационные риски, обеспечит сопоставимый уровень налогообложения для всех участников.

Однако прозрачность создает сложности при применении международных соглашений. В ряде соглашений указано, что их нормы не применяются к партнерствам (например, ст. 3 Конвенции между РФ и Великобританией от 15.02.1994, ст. 10 Конвенции между РФ и Швецией от 15.06.1993). Но это не означает, что сами партнеры не вправе применять льготные положения соглашений.

Примеры налоговой экономии

Несколько инвесторов решили создать совместный бизнес в России. Они зарегистрировали в РФ две операционные компании.

Учредители и бенефициары российской компании № 1 — физлица — налоговые резиденты РФ. Учредители российской компании № 2 — организации, являющиеся налоговыми резидентами одной из стран Евросоюза. Рассмотрим варианты структурирования бизнеса и налоговые последствия для инвесторов.

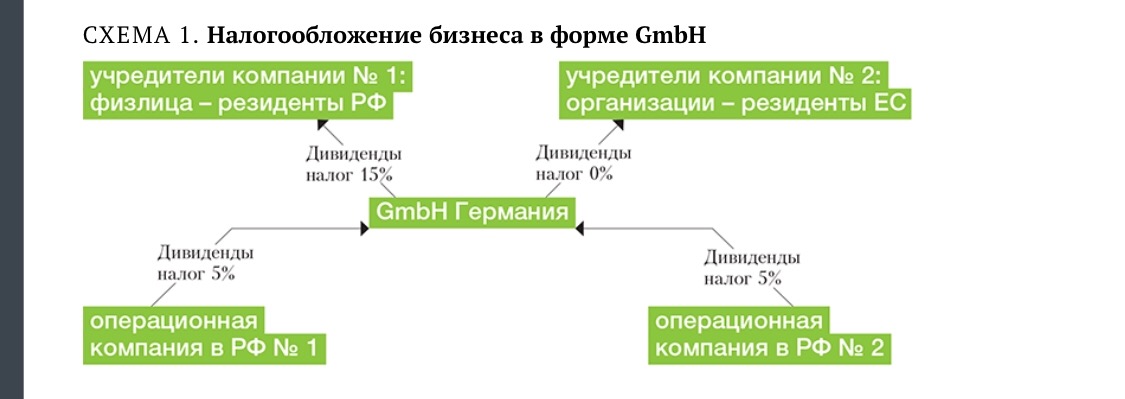

Совместное предприятие в форме GmbH в Германии. Это аналог российского ООО, общество, не прозрачное для целей налогообложения. При выплате дивидендов в адрес GmbH обе операционные компании применяют пониженную ставку налога у источника в размере 5 процентов (см. схему 1). Главное, чтобы вклад GmbH в капитал операционных компаний был не менее чем 80 тыс. евро (подп. «а» п. 1 ст. 10 соглашения между РФ и Германией от 29.05.1996). Кроме того, немецкое ООО должно быть бенефициарным собственником дивидендов.

В Германии 5 процентов доходов GmbH в виде дивидендов облагается налогом по ставке 30 процентов. Если GmbH выплачивает дивиденды физлицам — резидентам РФ, то ставка налога у источника — 15 процентов (подп. «b” п. 1 ст. 10 соглашения между РФ и Германией от 29.05.1996). Если GmbH выплачивает дивиденды резидентам Евросоюза, то ставка налога у источника — 0 процентов (Директива ЕС «О материнских и дочерних компаниях»).

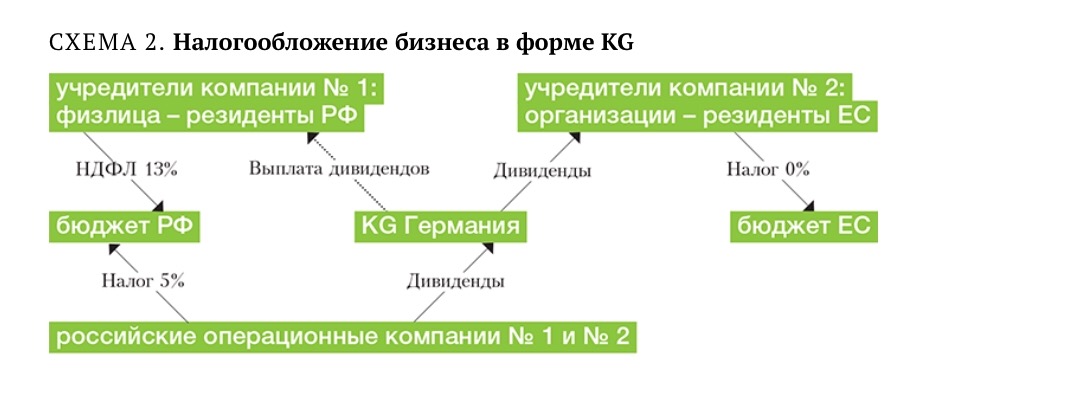

Совместное предприятие в форме KG в Германии. Аналог российского товарищества на вере и ООО (ст. 82 ГК). Общество, прозрачное для целей налогообложения (см. схему 2). У компании в форме KG должен быть хотя бы один генеральный партнер с ограниченной ответственностью. Собственникам KG надо дополнительно зарегистрировать и GmbH, которое будет выступать генеральным партнером. Компания — резидент ЕС и физлица — резиденты РФ — партнеры с ограниченной ответственностью.

Если KG выплачивает дивиденды компании из ЕС, то ставка налога у источника — 0 процентов (Директива ЕС «О материнских и дочерних компаниях»). При выплате дивидендов физлицам — резидентам РФ стороны применяют сквозной подход. Резиденты РФ — бенефициарные собственники дохода. Дивиденды физлицам — резидентам РФ облагаются НДФЛ по ставке 13 процентов.

GmbH не обеспечивает равенство налогообложения при распределении дивидендов. Структура неэффективна. Использование KG позволит получить более существенную экономию.

Неналоговые преимущества прозрачных компаний

У прозрачных компаний низкий уровень административных издержек. Совместные предприятия в форме прозрачных компаний вправе не составлять отчетность. Партнеры могут заключить между собой договоры с высокой степенью юридической защиты. Прозрачные компании не обязаны обеспечивать должную степень достаточного присутствия (substance).

В ограниченном партнерстве все участники подразделяются на ограниченных и генеральных партнеров. Ответственность первых ограничена их вкладом в уставный капитал. Ответственность генеральных партнеров ограничена их имуществом. Генеральный партнер получает ежегодное вознаграждение. Оно облагается налогом в стране, где зарегистрирован партнер.

Асики - актуальное предложение