Principios

PORTADA

Página 2 de 23

En este caso, el gasto excesivo financiado mediante deudas de la década de los sesenta había continuado a principios de los setenta. La Reserva Federal había financiado este gasto mediante políticas que facilitaban la concesión de créditos, pero al pagar sus deudas con papel moneda devaluado en lugar de con dólares respaldados por oro, Estados Unidos incurrió en un impago. Como es natural, con aquella impresión masiva, el valor del dólar se desplomó, lo cual propició más créditos y un aumento del gasto. El encarecimiento inflacionista que siguió al desmoronamiento del sistema económico hizo que los precios de las materias primas se dispararan aún más. Como respuesta, en 1973 la Reserva Federal endureció su política monetaria, que es lo que hacen los bancos cuando la inflación y el crecimiento son excesivos. En consecuencia, se vivió la peor caída bursátil desde la Gran Depresión y la economía se debilitó del mismo modo. Las empresas del Nifty 50 fueron las más afectadas, con caídas alarmantes.

¿Qué se aprende de todo esto? Que cuando todos piensan lo mismo —por ejemplo que el Nifty 50 es una apuesta segura—, esta tendencia se refleja en los precios y apostar por ella casi seguro acaba siendo un error. Por mi parte, aprendí que cada acción (como las ganancias y los créditos fáciles de obtener) tiene su consecuencia (en este caso, mayor inflación) más o menos proporcional, y que esto causa una reacción opuesta y muy similar (escasez de divisas y de crédito) y reveses bursátiles.

Comenzaba a comprender que las situaciones se repetían, y así entendí que la mayoría de sucesos suelen ser «más de lo mismo»: casi todo ha pasado ya siguiendo la lógica de la causa-efecto. Claro que identificar con precisión qué pasa exactamente y qué relaciones de causa-efecto impulsan esas situaciones seguía resultando complicado; a toro pasado todo parecía lógico e inevitable, pero en tiempo real nada estaba tan claro.

Como la gente se centra en lo que está de moda y se olvida de lo demás, las inversiones bursátiles perdieron el favor popular tras 1973, y las materias primas pasaron a estar en el candelero. Con mi experiencia en el campo y mi máster en Administración de Empresas, me convertí en una mercancía muy valorada. Dominick & Dominick, una agencia bursátil de tamaño medio y un siglo de historia, me contrató como directivo de materias primas por veinticinco mil dólares al año, casi el salario más alto de todos los graduados de mi promoción. Mi nuevo jefe me emparejó con un empleado mayor y con mucha experiencia en el ramo, y nos encargaron la constitución de una división de materias primas. La situación me superaba, pero no me di cuenta de ello por mi arrogancia. De haber continuado en aquel puesto, seguramente habría aprendido muchas lecciones dolorosas, pero la mala situación del mercado se llevó por delante a Dominick & Dominick antes de que hubiéramos hecho grandes progresos.

En tanto que la economía se desenmarañaba, el escándalo del Watergate acaparaba los titulares y yo volví a ver cómo la política y la economía están interconectadas, normalmente con la segunda llevando la voz cantante. Esta espiral de decadencia hizo que la gente se volviera pesimista y que vendiera sus activos mientras el mercado seguía cayendo. Las cosas no podrían haberse puesto peor y se temía que así fuera. Era la imagen especular de lo que había presenciado en 1966, cuando el mercado había estado en su mejor momento, y al igual que en aquella época, el consenso estaba equivocado. Cuando la gente es muy pesimista, vende a la baja: los precios suelen caer por los suelos y se han de tomar medidas para mejorar las condiciones generales. Por supuesto, la Reserva Federal relajó su política monetaria y la bolsa tocó fondo en diciembre de 1974.

Por aquel entonces, estaba soltero y vivía en Nueva York; me lo pasaba de miedo yendo de fiesta con mis amigos de la Harvard Business School y tenía un montón de citas. Mi compañero de cuarto salía con una cubana que me emparejó en una cita a ciegas con una de sus amigas, una exótica española de nombre Barbara que apenas hablaba inglés. No era un problema porque nos comunicábamos de otras formas. Me pasé casi dos años entusiasmado con ella hasta que empezamos a vivir juntos, nos casamos, tuvimos cuatro hijos y vivimos una vida increíble juntos. Todavía me entusiasma, pero es demasiado celosa de su vida privada como para que cuente más sobre ella.

A la vez que como bróker, trabajé también invirtiendo mi propio dinero. Aunque solía salir ganando más que perdiendo, en la actualidad no recuerdo más que esto último. Me acuerdo de un batacazo con lomos de cerdo. Durante varios días, las operaciones con ellos entraron en limit down; es decir, el precio era tan bajo que se interrumpieron todos los movimientos. Las repercusiones de esta experiencia se las describí luego a Jack Schwager, autor de Los magos del mercado:

Por aquel entonces, existían grandes tableros con los precios de las materias primas, que emitían un clic cada vez que cambiaban los precios. Cada mañana, al comenzar la jornada, veía y oía cómo caían doscientos puntos —el límite diario— y se quedaban estancadas. Así sabía que había perdido mucho más, sin llegar a conocer las pérdidas adicionales en potencia. Era una experiencia muy tangible […] [y] de ella aprendí la importancia del control de riesgos, porque no quería volver a vivir de nuevo aquel pánico. Aumentó el miedo que sentía a equivocarme, y aprendí a asegurarme de que ninguna operación, individual o colectiva, me hiciera perder más que una cantidad aceptable. En el mundo del trading uno ha de mantenerse agresivo y defensivo a un tiempo. Si te falta agresividad, no ganas dinero, y si no juegas a la defensiva no conseguirás conservarlo. A mi parecer, cualquiera que haya ganado dinero en el mercado tiene que haber vivido, en algún momento, un momento dolorosísimo. Es como trabajar con electricidad: siempre puede darte un calambrazo. Con aquellos movimientos en el mercado de los lomos, sentí aquella descarga y el miedo que acarrea.

Cuando cerró el negocio de ventas al por menor de Dominick & Dominick, cambié a una agencia de corredores de bolsa mayor y de más éxito. Durante el poco tiempo que pasé allí, absorbió a muchas otras y cambió de nombre varias veces hasta acabar convertida en Shearson, aunque Sandy Weill dirigió siempre la firma.

En Shearson estaba al cargo de la cobertura de futuros, en la que se incluían los de materias primas y los financieros. Me encargaba de asesorar a los clientes que gestionaban los riesgos de los precios en sus negocios mediante el uso de futuros. Me volví un experto en los mercados de grano y ganado, lo cual me solía obligar a trasladarme al oeste de Texas y a las zonas agrícolas de California. Los brókers de Shearson, los ganaderos y los comerciantes de grano con los que trabajé eran gente magnífica que me introdujo en sus mundillos, y con ellos fui a garitos, cacerías de palomas y barbacoas. Trabajábamos y nos corríamos juergas, y con ellos me labré una segunda vida durante varios años, aunque solo permanecí en Shearson poco más de un año.

Por mucho que me gustaran el trabajo y mis compañeros, no encajaba en la organización de Shearson. Era demasiado salvaje. Un ejemplo, y aunque ahora parezca una broma de mal gusto, contraté a una estríper para que se desnudase en una conferencia que di en la convención anual de la California Grain & Feed Association. También le di un puñetazo en la cara a mi jefe. No me sorprendió que me echaran.

Con todo, los brókers, los clientes e incluso los que me despidieron me tenían en alta estima y no querían quedarse sin mi asesoramiento. Aún mejor, estaban dispuestos a pagarme por ello, así que en 1975 fundé Bridgewater Associates.

LOS COMIENZOS DE BRIDGEWATER

A decir verdad, no fundé, sino que refundé, la empresa. Justo después de graduarme y empezar a trabajar en Dominick & Dominick, inicié un pequeño negocio con Bob Scott, un amigo de Harvard. Con varios colegas de otros países, intentábamos sin esforzarnos demasiado vender materias primas estadounidenses a otras naciones. Lo llamamos Bridgewater porque tendíamos «puentes sobre las aguas», y sonaba bien. En 1975 no quedaba mucho de la empresa original, pero como existía sobre el papel, aproveché las circunstancias.

Trabajaba desde mi piso de dos dormitorios. Cuando mi compañero de piso, también estudiante de la HBS, se mudó, transformé su habitación en mi despacho. Lo compartía con otro colega de estudios, con el que además jugaba a rugby, y contratamos a una joven fenomenal como nuestra ayudante. Aquello era Bridgewater.

Me pasaba gran parte del tiempo siguiendo la evolución de los mercados y poniéndome en la piel de mis clientes corporativos, para mostrarles cómo afrontaría los riesgos si fuera ellos. Por supuesto, también seguí en el trading con mi propio dinero. Aquellas misiones que emprendíamos varios amigos para ayudar a nuestros clientes a sobreponerse a los mercados eran mucho más divertidas que un trabajo de verdad. Mientras tuviera cubiertas mis necesidades básicas, sabría que sería feliz.

En 1977, Barbara y yo decidimos tener un hijo, así que nos casamos. Nos mudamos a una casa de arenisca de Manhattan y la empresa se vino con nosotros. Los rusos estaban comprando grano a espuertas y necesitaban que los asesorara, así que llevé a Barbara a una luna de miel «combinada»: un viaje de negocios por la URSS. Llegamos a Moscú en Nochevieja y cogimos un bus directo desde el insípido aeropuerto, pasando delante de la catedral de San Basilio, hasta un fiestón lleno de rusos majísimos y fiesteros.

Mi forma de ganarme la vida me ha servido siempre para visitar lugares exóticos y conocer a gente interesante. Si además saco dinero con estos viajes, miel sobre hojuelas.

MODELAR MERCADOS COMO SI FUERAN MÁQUINAS

Me metí de lleno en los mercados de ganado, carne, grano y plantas oleaginosas. Me gustaban porque eran concretos y menos propensos a distorsiones subjetivas que el mercado de valores. Mientras que este puede subir o bajar en exceso porque los «más tontos» no paran de comprar y vender, los precios del ganado se basaban en lo que los consumidores estuvieran dispuestos a pagar. Visualizaba los procesos que llevaban a las ventas y las relaciones subyacentes a ellos. Como el ganado se alimenta de grano (maíz, sobre todo) y soja, y dado que los dos compiten por lograr más superficie de cultivo, ambos mercados eran interdependientes. Aprendí todo lo imaginable sobre ellos: la superficie de cultivo y el grano característicos de cada zona importante; a usar el índice semanal de precipitaciones para predecir el tamaño de la cosechas; a calcular el rendimiento de las cosechas, los costes de transporte y los inventarios dedicados al ganado según el volumen, la ubicación y la rentabilidad de cada cultivo, y a predecir la densidad de las cosechas, los márgenes de los proveedores, los cortes de carne preferidos de los consumidores y la cantidad de piezas sacrificadas por temporada.

No fue un aprendizaje académico: la gente con experiencia en el negocio me enseñó cómo funcionaban los procesos agrícolas, y organicé la información adquirida en modelos que utilizaba para hacer un seguimiento de cómo interactuaban todas las partes a lo largo de tiempo.

Por ejemplo, conociendo el número de vacas, pollos y cerdos que se ha alimentado, cuánto grano han consumido y cuánto peso han ganado, puedo calcular cuánta carne saldrá al mercado, cuánto grano y soja se consumirán y cuándo se producirá este consumo. De igual modo, sabiendo la superficie de cultivo que se ha dedicado a estos dos cereales en todas las zonas y estudiando en retrospectiva cómo se han visto afectados por las precipitaciones —mediante los partes meteorológicos y la información sobre las precipitaciones— conseguí anticipar el momento de las cosechas y su magnitud. Todo esto me parecía una máquina preciosa, movida por relaciones causa-efecto. Después de entenderlas, descubrí que podía formular reglas (o principios).

Estos primitivos modelos estaban a años luz de los que utilizo en la actualidad; eran esbozos aproximados que analicé y convertí en programas informáticos con la tecnología de la que disponía por entonces.

Al principio, utilizaba una calculadora Hewlett-Packard HP-67 para las regresiones estadísticas, dibujaba gráficos a mano con lápices de colores y registraba cada transacción en libretas de contabilidad. Cuando aparecieron los PC, me fue posible introducir las cifras y verlas transformarse en imágenes de mis previsiones en forma de hojas de cálculo. Conocer los progresos del ganado vacuno, porcino y aviar en cada fase de la producción, la rentabilidad de cada uno en el mercado alimenticio, qué gastaban los consumidores y por qué motivos, cómo los márgenes de beneficio influían en los comportamientos de envasadores y minoristas (por ejemplo, qué cortes se promocionaban más en la publicidad) me permitieron ver cómo la máquina predecía los precios de la industria bovina, porcina y aviar, y apostar en consecuencia.

Por muy básicos que fueran estos modelos primitivos, disfrutaba construyéndolos y refinándolos; además, eran lo bastante buenos como para reportarme ganancias. El enfoque para determinar precios que yo usaba era distinto del que me habían enseñado en las clases de economía, donde oferta y demanda se medían en función de la cantidad vendida. Me pareció mucho más práctico calcular la demanda como cantidad invertida (y no como cantidad comprada) y fijarme en quiénes eran los compradores y vendedores, y en los motivos que tenían para comprar y vender. Este enfoque lo desarrollaré en «Principios Económicos y de Inversión».

Esta perspectiva diferenciada fue una de las razones principales por las que pude aprovechar movimientos bursátiles y económicos que los demás dejaron escapar. Desde aquel momento, siempre que me fijaba en algún mercado —materias primas, acciones, bonos, divisas o cualquier otro— veía y entendía una serie de desequilibrios que a quienes entendían la oferta y la demanda en su forma tradicional (como unidades equivalentes entre sí) se les escapaban.

Visualizar los sistemas complejos en tanto que máquinas, descubrir las relaciones causa-efecto que subyacen en ellos, anotar los principios para acercarse a ellos e introducirlos en un ordenador para que este «tomara decisiones» por mí se convirtieron en práctica habitual.

No me entiendas mal. Mi enfoque no era perfecto, ni mucho menos. Todavía recuerdo con pelos y señales una apuesta «segura» que me costó más o menos cien mil dólares. Era casi la totalidad de mi patrimonio. Para más inri, mis clientes también se vieron afectados. La lección más dolorosa que nunca me cansaba de repetir es que uno no puede estar nunca seguro de nada: siempre hay riesgos que pueden afectarte gravemente, aun en los movimientos que parecen más seguros, así que siempre es bueno dar por sentado que habrá alguna pérdida. Esta lección cambió el enfoque con que afrontaba mis decisiones de maneras que estarán presentes en este libro, y a las que atribuyo gran parte de mi éxito. Pero antes de cambiar por completo mis procedimientos, cometería aún muchos otros errores.

CONSTRUIR EL NEGOCIO

Aunque ganar dinero estaba bien, tener un trabajo y unas relaciones significativos estaba mejor todavía. Para mí, un trabajo significativo es aquel que conlleva una misión en la que implicarme y las relaciones significativas son aquellas que mantengo con gente de la que me preocupo profundamente, y que hacen lo propio por mí.

Piénsalo: no tiene sentido ganar dinero porque este en sí mismo no tiene valor intrínseco; el valor se lo da lo que puedes comprar con él, y no puedes adquirirlo todo. Es más inteligente empezar con lo que quieres de verdad, con objetivos reales, y desandar el camino para saber qué tienes que hacer para alcanzarlos. El dinero será una de las cosas que te harán falta, pero no la única, y por supuesto no la más importante una vez acumules la cantidad necesaria para lograr tus verdaderos fines.

Al pensar en lo que quieres de verdad, merece la pena considerar sus valores relativos para sopesarlos como es debido. En mi caso, quería tanto un trabajo como unas relaciones significativos, y no valoraba tanto el dinero, siempre que tuviera el suficiente para satisfacer mis necesidades básicas. Cuando pensaba en la importancia relativa de unas buenas relaciones y del dinero, tenía claro que aquellas eran más valiosas porque no había suficiente cantidad de dinero en el mundo que pudiera intercambiar por una de ellas: aquel dinero no me iba a permitir comprar nada que valiera más. El trabajo y las relaciones significativos eran, y son, mis objetivos principales, y lo subordinaba todo a ellos. Ganar dinero era una consecuencia accidental de lo anterior.

A finales de los setenta, comencé a enviar mis observaciones sobre los mercados a mis clientes por télex. El origen de estas Observaciones diarias («Grano y oleaginosas», «Ganado y carne», «Economía y mercados financieros») fue bastante sencillo: aunque nuestro negocio principal era la gestión de perfiles de riesgo, nuestros clientes llamaban también para conocer mi parecer sobre los mercados. Aquellas llamadas empezaron a acaparar mi tiempo, así que decidí que sería más eficiente escribir mis ideas cada día, para que los demás entendieran mi lógica y me ayudaran a mejorarla. Era un buen hábito porque me obligaba a investigar y a reflexionar todos los días. También se convirtió en el canal de comunicación habitual de nuestro negocio. En la actualidad, casi cuarenta años y casi diez mil publicaciones después, nuestras Observaciones diarias son leídas, ponderadas y discutidas por clientes y políticos de todo el mundo. Sigo escribiéndolas, junto con más gente de Bridgewater, y espero seguir con ellas hasta que a nadie le importen o yo me muera.

Además de proporcionar a mis clientes estas observaciones y consejos, comencé a gestionar sus activos comprando y vendiendo en su nombre. A veces me pagaban una cuota fija mensual y otras me llevaba un porcentaje de los beneficios. Entre ellos estaban McDonald’s, un gran comprador de carne, y Lane Processing, que era el mayor productor de carne de pollo del país. Les ayudé a ganar un montón de dinero, sobre todo a Lane Processing, que obtuvo mayores réditos de las especulaciones en los mercados de grano y soja que de la crianza y venta de ganado aviar.

Más o menos por entonces, McDonald’s había desarrollado un producto nuevo, el McNugget de pollo, pero tenían reparos para sacarlo al mercado porque temían que los precios del ganado aviar aumentasen y redujesen su margen de beneficios. Los productores de pollo como Lane no se los iban a vender a un precio fijo porque les preocupaba que subiesen los costes y ellos acabasen esquilmados.

Mientras le daba vueltas al problema, se me ocurrió que, en términos económicos, un pollo puede considerarse una máquina formada por el ave y su comida. El coste más volátil que debía preocupar al productor eran los precios del pienso. Enseñé a los de Lane a usar una combinación de futuros de soja y maíz para bloquear los costes y poder ofrecer a McDonald’s un precio igualmente fijo. Con esta importante reducción del riesgo, McDonald’s lanzó los McNuggets en 1983. Me sentí orgulloso de haberles podido ayudar.

Descubrí relaciones similares entre los precios en los mercados de ganado y carne bovinos. Por ejemplo, les enseñé a los criadores de ganado a bloquear buenos márgenes de beneficio si se aseguraban de que la relación entre los costes (alimentadores, maíz y soja) y los beneficios de la venta a seis meses vista (ganado engordado) fuera la adecuada. Desarrollé una estrategia de venta de diferentes cortes para su entrega futura a precios muy por debajo de los de la carne congelada, pero que producían importantes beneficios. Combinando la profunda comprensión que tenían mis clientes sobre el funcionamiento de las «máquinas» de sus propias industrias y mi conocimiento sobre el funcionamiento de los mercados, logré una satisfacción mutua que nos benefició a ambas partes, al tiempo que los mercados se volvían más eficientes en general. Mi capacidad para visualizar esta maquinaria compleja nos dotó de una mayor capacidad competitiva con respecto a los que actuaban por mero impulso, y acabó por cambiar el comportamiento de esas industrias. Como siempre, me motivaba trabajar con gente que me caía bien.

El 26 de marzo de 1978, mi mujer dio a luz a nuestro primer hijo, Devon. Tener un hijo fue la decisión más difícil que había tomado nunca, porque desconocía cómo iba a ser la experiencia, y no habría marcha atrás. Resultó ser la mejor decisión que he tomado nunca. Aunque en este libro no ahondaré demasiado en mi vida familiar, me he dedicado a ella con tanta intensidad como a mi vida profesional, y las he entrelazado. Para que te hagas una idea de hasta qué punto estaban conectadas en mi mente, el nombre de Devon viene de una de las razas bovinas más antiguas del mundo, que fue además de las primeras que se importaron a Estados Unidos y que es célebre por su fertilidad.

CAPÍTULO 3

MI ABISMO

1979-1982

Entre 1950 y 1980, la deuda, la inflación y el crecimiento se movieron a la par en oleadas cada vez más extensas, cada una mayor que la anterior, sobre todo tras el abandono del patrón oro en 1971. En los años setenta se produjeron tres de estas oleadas. La primera, en 1971, como resultado de la devaluación del dólar. La segunda, que tuvo lugar entre 1974 y 1975, aumentó la inflación a sus niveles más altos desde la Segunda Guerra Mundial. La Reserva Federal restringió el flujo de dinero, lo que elevó los tipos de interés a nuevos récords y causó la peor caída bursátil y económica desde los años treinta. La tercera oleada, y la más larga, se produjo entre 1979 y 1982 y constituyó una de las mayores alzas y caídas económicas y de los mercados desde 1929-1932. Los tipos de interés y la inflación se elevaban y desplomaban; las acciones, los bonos, las mercancías y las divisas atravesaron uno de los momentos más volátiles de la historia, y el desempleo alcanzó cotas nunca vistas desde la Gran Depresión. Fue una época de lo más turbulenta para la economía mundial, para los mercados y, personalmente, para mí.

En 1978-1980 (al igual que en 1970-1971 y 1974-1975), distintos mercados comenzaron a moverse al unísono porque eran más sensibles a las variaciones del dinero y el crecimiento crediticio que al equilibrio individual entre oferta y demanda. Estas fluctuaciones se vieron agravadas por la crisis petrolífera que siguió a la caída del sha de Irán. Esta volatilidad del mercado petrolífero propició la creación del primer contrato de futuros de petróleo, que me proporcionó oportunidades de trading. (En aquella época existían mercados de futuros de tipos de interés y de divisas, y yo trabajaba con todos ellos.)

Dado que estos factores determinaban la evolución de todos los mercados, me zambullí en un mar de datos macroeconómicos e históricos (sobre todo tipos de interés y evolución de divisas) para entender mejor cómo funcionaban los engranajes. Con el aumento de la inflación en 1978, supuse que la Reserva Federal reduciría el flujo de dinero. Para julio de 1979, la inflación estaba claramente fuera de control, y el presidente Jimmy Carter nombró a Paul Volcker director de la Reserva. A los pocos meses, Volcker anunció que limitaría el crecimiento del dinero en circulación al 5,5%. Según mis cálculos de la época, un crecimiento tal acabaría con la espiral inflacionista, aunque ahogaría la economía y los mercados y probablemente nos conduciría a una crisis de endeudamiento catastrófica.

EL DESCONTROL DE LA PLATA

Justo antes del día de Acción de Gracias coincidí con Bunker Hunt, que por entonces era el hombre más rico del mundo, en el Petroleum Club de Dallas. Bud Dillard, un amigo y cliente texano, pez gordo de las industrias petrolera y ganadera, nos había presentado hacía un par de años, y solíamos charlar sobre economía, mercados y, sobre todo, la inflación. Pocas semanas antes, unos activistas iraníes habían irrumpido en la embajada estadounidense en Teherán y tomado como rehenes a cincuenta y dos ciudadanos americanos. Se formaban largas colas para comprar combustible y había una gran volatilidad en los mercados. Existía un claro sentimiento de crisis: la nación se hallaba confusa, frustrada y furiosa.

Bunker tenía una visión de la crisis y el riesgo de inflación bastante parecida a la mía. Se había pasado los últimos años intentando desligar su fortuna del papel moneda, así que se había dedicado a comprar materias primas, sobre todo plata; comenzó comprándola a 1,29 dólares la onza, como valor seguro contra la inflación. Compró más y más a medida que crecían tanto esta como el precio de la plata, hasta que acaparó casi por completo el mercado. Por aquel entonces, la plata cotizaba alrededor de diez dólares. Le comenté que me parecía buen momento para salirse del mercado en vista de las restricciones de la Reserva Federal, que aumentó los intereses a corto plazo por encima de los largoplacistas (lo que se llama «invertir la curva de tipos»). Cada vez que pasaba aquello, los activos cubiertos por la inflación caían, junto con la economía en general. Sin embargo, Bunker estaba metido en el negocio petrolero, y los productores petrolíferos de Oriente Próximo con los que trataba seguían preocupados por la depreciación del dólar. Le habían asegurado que se iban a dedicar también a comprar plata para protegerse contra la inflación, así que se aferró a ella con la esperanza de que los precios siguieran subiendo. Yo me desentendí de aquel asunto.

El 8 de diciembre de 1979, Barbara y yo tuvimos a nuestro segundo hijo, Paul. Todo cambiaba a velocidad de vértigo, pero me encantaba tanta intensidad.

A principios de 1980, la plata estaba casi a cincuenta dólares, y Bunker pasó de ser rico a riquísimo. Aunque yo había ganado mucho dinero cuando había subido a diez dólares, me daba de bofetadas por haber desaprovechado esta segunda subida. Al menos, al mantenerme fuera, no perdí dinero. En la vida de todo inversor hay momentos de agobio, cuando las esperanzas que uno tenía no suceden en la realidad y uno no sabe si lo que tiene delante son oportunidades de oro o errores garrafales. Como yo tenía tendencia a acertar y a adelantarme, preferí pensar que ese era el caso. Y lo era, pero haberme perdido una subida de cuarenta dólares me parecía imperdonable.

Cuando todo se desplomó, en marzo de 1980, la plata cayó de nuevo por debajo de los 11 dólares. Hunt se quedó en la ruina y casi se lleva por delante toda la economía nacional.2 Hubo de intervenir la Reserva Federal para evitar el efecto dominó. Todo esto me dejó una lección indeleble grabada en la cabeza: la elección del momento justo lo es todo. Sentí alivio de estar fuera de aquel mercado, pero ver arruinarse al hombre más rico del mundo —con el que, además, empatizaba— resultó sumamente irritante. Y, aun así, no era nada en comparación con lo que estaba por llegar.

CRECE EL EQUIPO

Más tarde, aquel mismo año, un tipo fantástico llamado Paul Colman se incorporó a Bridgewater. Nos habíamos hecho amigos cuando trabajábamos con las industrias ganadera y cárnica, y yo respetaba su intelecto y sus valores, así que lo convencí para que conquistáramos juntos aquellos mundos. Se trajo consigo a su maravillosa mujer y a sus hijos desde Guymon (Oklahoma), y ambas familias nos volvimos inseparables. Llevábamos el negocio de forma rudimentaria, casi por instinto. Como la oficina de mi casa estaba siempre patas arriba, llena de huesos de pollo o restos de la cena de la noche anterior sobre mi escritorio, todas las reuniones con clientes las celebrábamos en el Harvard Club. Paul solía dejarme una camisa azul limpia y una corbata en medio de aquel desorden, para que tuviera algo decente que ponerme. En 1981, decidimos que queríamos llevar a nuestras familias a un entorno más campestre y nos mudamos a Wilton (Connecticut), para dirigir Bridgewater desde allí.

Colman y yo trabajábamos cuestionándonos mutuamente las ideas del otro y tratando de encontrar las mejores respuestas; era un tira y afloja constante que nos gustaba a los dos, sobre todo cuando había tantas cosas en las que pensar. Debatíamos sobre los mercados y las fuerzas que los dirigían hasta bien entrada la noche, introducíamos datos en el ordenador antes de acostarnos y por la mañana examinábamos los resultados.

PREDIGO OTRA GRAN DEPRESIÓN

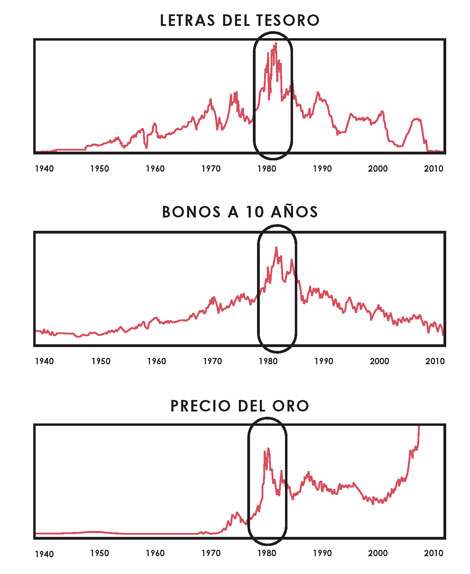

Entre 1979 y 1981 la economía estaba incluso peor que durante la crisis financiera de 2007-2008, y los mercados eran aún más volátiles. De hecho, hay quien diría que este fue el período más volátil de la historia. Los datos retrospectivos de 1940 en adelante muestran la volatilidad de los tipos de interés y del oro.

Como ves, antes de 1979-1982, no había habido ninguna crisis igual. Fue uno de los momentos más trascendentes de los últimos siglos. El péndulo político se desplazó a la derecha, y aupó al poder a Margaret Thatcher, Ronald Reagan y Helmut Kohl. «Liberal» dejó de significar «favorable al progreso» para pasar a ser «que paga por no trabajar».

Desde mi punto de vista, la Reserva Federal estaba entre la espada y la pared. Tenían dos opciones: a) imprimir dinero para aliviar la deuda y mantener en marcha la economía (que ya había empujado la inflación hasta el 10 % en 1981 y había hecho que la gente desechara los bonos y se centrara en activos cubiertos por la inflación), o b) acabar de un golpe con la inflación aplicando restricciones severísimas (lo cual habría destrozado a los deudores, ya que la deuda estaba en su nivel más alto desde la Gran Depresión). El problema se agravó y resultó en niveles cada vez más altos de inflación y en registros cada vez peores de actividad económica. Parecía que ambas circunstancias estaban llegando a un punto crítico. Las deudas aumentaban mucho más rápido de lo que los deudores podían pagarlas, y los bancos estadounidenses prestaban ingentes cantidades —mucho mayores que sus capitales reales— a países en desarrollo. En marzo de 1981 escribí una Observación diaria titulada «La próxima Depresión en perspectiva», que se cerraba así: «La magnitud de nuestra deuda augura que la depresión será tan mala, o peor, que la que se vivió en los años treinta».

Este punto de vista resultó muy controvertido. Para la mayoría, «depresión» era una palabra que asustaba y solo utilizaban los excéntricos y los sensacionalistas, no algo que la gente racional pudiera tomarse en serio. Con todo, yo había estudiado la evolución de la deuda y las depresiones desde 1800 y hecho mis cálculos, y estaba convencido de que se avecinaba una crisis de deuda encabezada por los países en desarrollo. Tenía que compartir aquellas impresiones con mis clientes. Como mis ideas desataban tanta controversia, pedí a otras personas que las revisaran y me indicaran dónde me equivocaba. Nadie encontró ni un solo defecto en mi lógica, aunque ninguno se atrevió a avalar mis conclusiones.

Como creía que solo se podía elegir entre acelerar la inflación y entrar en una depresión deflacionaria, me aferré al oro (que aguanta bien la primera) y los bonos (que hacen lo propio en la segunda). Hasta aquel momento, el oro y los bonos habían seguido direcciones opuestas, según las expectativas inflacionistas aumentaban o decrecían. Mantener aquellas posiciones parecía mucho más seguro que fiarse del efectivo, que acabaría perdiendo valor en caso de inflación, o de las acciones, que se desplomarían en una depresión.

Al principio, los mercados me llevaron la contraria, pero mi experiencia con la plata y otras mercancías me habían enseñado que tenía un problema crónico de anticipación, así que supuse que me había adelantado y que mis previsiones se cumplirían pronto. Y no tardaron en producirse. En otoño de 1981, las políticas restrictivas de la Reserva Federal habían tenido un efecto devastador, mis apuestas sobre bonos empezaban a dar rentabilidad y mis previsiones más agoreras comenzaron a parecer más razonables. En febrero de 1982, la Reserva Federal aumentó la liquidez temporalmente para evitar un colapso bursátil. En junio se recrudeció la lucha por la liquidez y la Reserva respondió imprimiendo más dinero, lo que aumentó la liquidez hasta el nivel más alto desde la designación de Paul Volcker. Pero seguía sin ser suficiente.

LA MAYOR FLUCTUACIÓN DE LA HISTORIA

En agosto de 1982, México decidió el impago de su deuda. Estaba claro para casi todos que otros países harían lo mismo, y esto planteaba un grave problema, porque los bancos estadounidenses habían prestado más o menos el 250% de sus capitales a otros países con riesgos similares a los de México. El negocio de los préstamos empresariales en Estados Unidos se detuvo por completo.

Como yo era uno de los pocos que habían visto venir aquella situación, comencé a recibir muchísima atención. El Congreso celebró varias sesiones sobre la crisis y me invitó a hablar en ellas; en noviembre aparecí como invitado en Wall $treet Week with Louis Rukeyser, el programa que toda persona relacionada con los mercados no se perdía nunca. En ambas comparecencias aseguré, convencido, que íbamos derechos a una depresión y expuse los motivos.

Tras el impago de México, la Reserva Federal respondió al colapso económico y a los impagos de deuda imprimiendo más dinero, y la bolsa creció hasta un nuevo récord. Aunque me sorprendió, lo interpreté como un acto reflejo ante la jugada de la Fed. Al fin y al cabo, en 1929 a una subida del 15% la había seguido el mayor crac de la historia. En octubre redacté mis previsiones en un memorando. Desde mi punto de vista, había un 75 % de posibilidades de que la Reserva Federal se quedase corta en sus esfuerzos y de que la economía se hundiese; un 20% de que al principio la economía se viese estimulada, para caer posteriormente, y un 5% de que supusiera un estímulo suficiente para salvar la economía, a costa de desatar una hiperinflación. Para cubrirme las espaldas ante el peor de los escenarios, compré oro y futuros de letras del Tesoro para depender menos de los eurodólares, una manera no muy arriesgada de apostar a favor de un incremento de los problemas crediticios.

Me equivoqué de medio a medio. Tras un período de retraso, la economía respondió a los esfuerzos de la Reserva Federal y se recuperó sin propender a la inflación. En otras palabras, esta cayó y el crecimiento se aceleró. El mercado de valores inició una época de bonanza que supuso, durante los siguientes dieciocho años, el más largo período de crecimiento no inflacionario de la historia de Estados Unidos.

¿Cómo fue posible? Al final, acabé por darme cuenta de la razón. A medida que el dinero salía de los países deudores y entraba en Estados Unidos, todo cambiaba. Causaba la recuperación del dólar, que a su vez suponía presiones deflacionarias para el país, lo que permitió a la Reserva Federal rebajar los tipos de interés sin aumentar la inflación. Se produjo un auge. Los bancos estaban doblemente protegidos por el dinero que la Fed les prestaba y por comités y organizaciones internacionales de reestructuración financiera, como el Fondo Monetario Internacional (FMI) y el Banco de Pagos Internacionales, que permitieron que los países deudores pagasen su deuda gracias a nuevos préstamos. Así todos podían fingir que todo iba bien y sanear aquellos préstamos durante muchos años.

Mi experiencia durante esta etapa se parece a una serie de golpes en la cabeza con un bate de béisbol. Haberme equivocado tanto —y de manera tan pública— me ayudó a poner los pies en el suelo y me costó casi todo lo que había construido en Bridgewater. Vi que había sido un imbécil arrogante, que se había fiado al cien por cien de una opinión totalmente errada.

Allí estaba, tras ocho años en el negocio, sin nada que avalase mi experiencia. Aunque había tenido muchos más aciertos que errores, estaba de vuelta a la casilla de salida.

En un momento dado, llegué a perder tanto dinero que no podía pagar a mi plantilla. Tuve que despedirlos uno a uno. Nos quedamos solo dos: Colman y yo. Y él también tuvo que marcharse al final. Con lágrimas en los ojos, la familia hizo el equipaje y se volvió a Oklahoma. Bridgewater se limitaba tan solo a un empleado: yo mismo.

Perder a gente que me preocupaba tanto, y casi mi sueño de trabajar para mí mismo, fue demoledor. Para llegar a fin de mes, tuve que pedirle a mi padre cuatro mil dólares hasta que pudimos vender nuestro segundo coche. Me encontraba ante una encrucijada: ¿me ponía una corbata y me iba a trabajar a Wall Street? No era la vida que quería. Por otro lado, tenía una mujer y dos hijos pequeños que mantener. Me di cuenta de que estaba ante un punto de inflexión y de que mis decisiones tendrían consecuencias decisivas para mi futuro y el de mi familia.

SUPERO MI INTRATABLE PROBLEMA DE INVERSIÓN

Ganar dinero en los mercados es difícil. Bernard Baruch, un corredor de bolsa e inversor genial, acertó al decir: «Si estás preparado para dejarlo todo y estudiar la historia completa y los antecedentes de los mercados y todas las empresas que cotizan en él tan concienzudamente como un estudiante de Medicina estudia anatomía; si puedes hacer todo eso, y además tienes el temple de un apostador, el sexto sentido de un vidente y el arrojo de un león, puedes tener el asomo de una oportunidad».

Volviendo la vista atrás, los errores que me condujeron a la quiebra resultan ahora tan obvios que me avergüenzan. En primer lugar, me había confiado demasiado y había dejado que mis emociones llevaran la voz cantante. Aprendí (de nuevo) que, independientemente de cuánto supiese o de lo mucho que me esforzase, nunca tendría la suficiente certeza sobre algo para poder proclamar cosas como las que dije en Wall $treet Week: «No habrá un aterrizaje suave. Lo digo con total certeza, porque sé cómo funcionan los mercados». Todavía me asombra y me avergüenza lo arrogante que llegué a ser.

En segundo lugar, volví a descubrir el valor de estudiar historia. Al fin y al cabo, lo sucedido era «más de lo mismo». Debí haberme dado cuenta de que las deudas denominadas en tu propia moneda pueden reestructurarse con éxito con ayuda del gobierno, y de que, cuando los bancos centrales estimulan la economía (tal como hicieron en marzo de 1932, en las horas más bajas de la Gran Depresión, y de nuevo en 1982), la inflación y la deflación pueden equilibrarse entre sí. Como en 1971, no había logrado reconocer las lecciones que imparte la historia. Aquello me impulsó a buscarles sentido a todos los movimientos de las economías y mercados más importantes, hasta cien años atrás, y a sacar de ello unos principios para la toma de decisiones, cuidadosamente examinados, que son universales y atemporales.

En tercer lugar, me recordó lo difícil que es anticiparse a los mercados. Mis previsiones de equilibrio a largo plazo no resultaron lo bastante fiables como para ser una apuesta segura; desde que elaboraba las predicciones y apostaba hasta que estas se cumplían (si es que lo hacían, en último término), podían ocurrir muchísimas cosas.

Con la vista puesta en estos fracasos, comprendí que si quería avanzar sin tan altas probabilidades de fracaso tendría que mirar con objetividad dentro de mí mismo y cambiar, comenzando por gestionar mejor la agresividad natural que siempre he demostrado cuando he perseguido mis metas.

Imagínate que, para tener éxito en la vida, tienes que atravesar una selva peligrosa. Puedes quedarte en el mismo sitio y a salvo y llevar una vida normal, o arriesgarte a cruzar la selva y vivir a lo grande. ¿Cómo afrontarías la situación? Piénsalo un momento, porque es un tipo de decisión que, por hache o por be, todos tenemos que tomar.

Aun después de mi batacazo, sabía que tenía que aspirar a la gran vida, con todos sus riesgos, así que la pregunta era: ¿cómo «cruzo la selva peligrosa» sin que me maten? A posteriori, mi caída fue una de las mejores cosas que me podían haber pasado, porque me dio la humildad que me hacía falta para contrarrestar mi agresividad. Aprendí a temer, y mucho, mis posibles errores, y pasé de pensar «Tengo razón» a preguntarme «¿Cómo sé que tengo razón?». Comprendí claramente que la mejor manera de responder a esta pregunta pasa por encontrar a más pensadores independientes con misiones idénticas a la mía, que vean las cosas con una perspectiva distinta a la mía. Mediante el desacuerdo reflexivo, podría entender mejor su forma de pensar, y ellos pondrían a prueba la mía. Así, aumentan las posibilidades de todos de tener razón.

Es decir, lo único que quiero es tener razón, pero me da igual si la respuesta correcta es mía. Aprendí a tener una apertura de miras radical, y a permitir que otros me señalaran aquello que se me escapaba. La única manera de triunfar consistía en:

1. Buscar a la gente más inteligente que estuviera en desacuerdo conmigo, para tratar de entender su razonamiento.

2. Saber cuándo no se debe tener opinión.

3. Desarrollar, poner a prueba y sistematizar principios atemporales y universales.

4. Ponderar el riesgo de manera que se maximicen las ventajas y se minimicen las desventajas.

Gracias a esto, mis rendimientos aumentaron sustancialmente con respecto a los riesgos, y estos mismos principios son aplicables en otros aspectos de la vida. Y lo que es más importante, esta experiencia me llevó a construir Bridgewater como una meritocracia de ideas; no una autocracia en la que yo dirijo y los demás me siguen, ni una democracia en la que cada voto vale lo mismo, sino una meritocracia que estimule el desacuerdo reflexivo y explore y pondere las opiniones de cada uno en proporción a su mérito.

Sacar a la luz estas opiniones contrapuestas y examinarlas me enseñó muchísimo sobre la manera de pensar de la gente. Descubrí que las mayores debilidades de uno son la cara opuesta de sus máximas virtudes. Un ejemplo: algunas personas son propensas a asumir demasiados riesgos, en tanto que otros los rehúyen; unas se centran mucho en los detalles y otras en el conjunto. La mayoría peca demasiado de un extremo y muy poco del otro. A menudo, cuando hacemos lo que nos resulta más natural, obviamos nuestras debilidades, y eso nos conduce al fracaso. Lo más importante es lo que sucede una vez se ha fracasado. La gente de éxito cambia para seguir aprovechando sus virtudes a la vez que minimiza sus defectos; la que no triunfa, no. Más adelante describiré estrategias de cambio concretas, pero lo importante ahora es recalcar que el cambio a mejor empieza cuando reconoces y llegas a aceptar tus puntos débiles.

En los años siguientes, descubrí que muchos de los triunfadores que conocía también habían fracasado estrepitosamente; así habían aprendido lecciones que, a posteriori, les habían ayudado a alcanzar el éxito. Al hablar de cuando lo habían despedido de Apple en 1985, Steve Jobs afirmó: «Fue una amarga medicina, pero creo que el paciente la necesitaba. En ocasiones la vida te golpea con un ladrillo en la cabeza. No perdáis la fe. Estoy convencido de que lo único que me permitió seguir fue que yo amaba lo que hacía».

Aprendí que para alcanzar la excelencia tienes que superar tus límites y que, si haces esto, acabarás estrellándote y sufriendo mucho. Pensarás que has fracasado, pero no será cierto, a no ser que te rindas. Lo creas o no, el dolor se pasa y vienen muchas más oportunidades, aunque sea difícil verlas en el momento. Lo más importante es que atesores las lecciones que extraigas de esos fracasos, que adquieras una apertura de miras radical y seas humilde, para aumentar tus probabilidades de éxito. Y que sigas adelante.

La última lección fue quizá la más importante, porque se ha verificado una y otra vez a lo largo de mi vida. Al principio, tenía la sensación de que me enfrentaba a un todo o nada: o asumía unos riesgos altísimos para obtener rendimientos astronómicos (y, a veces, me daba de bruces con la miseria), o reducía los riesgos y también las ganancias. Pero necesitaba las dos cosas: riesgo mínimo y ganancias máximas, y al emprender esta misión para descubrir cómo llegar a ellos, aprendí que, cuando te enfrentas a la elección de dos cosas que necesitas y que son, en apariencia, opuestas, debes ir despacio. Así puedes pensar cómo sacarle el máximo partido a ambas. Siempre hay un camino bueno por descubrir: búscalo hasta que des con él; no te quedes con la opción que, en apariencia, te parezca mejor en el momento.

Por muy difícil que fuera esto, encontré la forma de poder nadar y, a la vez, guardar la ropa. La llamo el «Santo Grial de la Inversión», y es el secreto que se esconde tras el éxito de Bridgewater.

CAPÍTULO 4

UN CAMINO DE PRUEBAS

1983-1994

Después de arruinarme, estaba tan tieso que no podía permitirme ni siquiera un billete de avión a Texas para visitar a un cliente potencial, aunque el beneficio que podría haber obtenido fuera varias veces el coste del billete… Así que no fui. Aun así, poco a poco conseguí ganar clientes, beneficios y un nuevo equipo. Con el tiempo, aumentaron los repuntes y las caídas pasaron a ser soportables e instructivas. Nunca pensé que lo que hacía pudiera llamarse construir (o reconstruir) una empresa; solo me proveía de los elementos necesarios para jugar mis cartas.

Entre las cosas más valiosas que compré había ordenadores, por cómo me ayudaban a pensar. Sin ellos, Bridgewater no habría alcanzado ni de lejos el éxito que tuvo.

Los primeros microcomputadores (que luego pasarían a llamarse «ordenadores personales») habían salido al mercado a finales de los años setenta, y yo los había utilizado igual que hacían los econometristas, aplicando estadísticas y capacidad computacional a los datos económicos para analizar el comportamiento de la maquinaria económica. Tal como escribí en un artículo en diciembre de 1981, creía (entonces y ahora) que «en teoría […] si existiera un ordenador que pudiera analizar todos los sucesos del mundo, y se lo programara para expresar las relaciones entre todos ellos de forma matemática, se podría predecir perfectamente el futuro».

Yo estaba, con todo, muy lejos de aquello. Aunque mis primitivos sistemas me habían aportado predicciones interesantes sobre dónde se equilibrarían finalmente los precios, no me habían servido para trazar estrategias serias de mercado; solo me mostraban a cuánto se pagaría tal o cual apuesta. Examinaba, por ejemplo, mi análisis personal y descubría que cierta mercancía debería valer, digamos, 75 centavos más o menos. Si su precio actual era de 60, sabía que me venía bien comprarla; pero me era imposible predecir si el precio bajaría a 50 y luego subiría a 75, así como saber cuándo comprar o vender. En pocas, si bien suficientes, ocasiones, el sistema fallaba de medio a medio y yo perdía un dineral.

«El que se fíe de la bola de cristal acabará comiendo esquirlas.» Era una frase que repetía mucho por aquel entonces. Entre 1979 y 1982, me había tragado suficientes esquirlas como para saber que lo que más importaba no era conocer el futuro, sino reaccionar con acierto ante la información disponible en cada momento. Para lograr esta meta, necesitaba acumular una ingente cantidad de datos económicos y bursátiles en que basarme, y al final conseguí reunirla.