Principios

PORTADA

Página 3 de 23

Desde casi el primer momento, siempre que adoptaba una postura ante el mercado, enumeraba los criterios en los que había basado mi decisión. Entonces, cuando dejaba de comerciar con tal o cual mercancía, podía analizar hasta qué punto habían funcionado. Pensé que si trasladaba aquellos criterios a fórmulas (lo que ahora se llama, con más pompa, algoritmos) y las utilizaba para analizar los datos históricos, podría adivinar el éxito que habrían tenido esas fórmulas en el pasado. En la práctica funcionaba así: primero venían, como siempre, las intuiciones, que yo expresaba de forma lógica, en tanto que criterios para la toma de decisiones; las agrupaba de forma ordenada para crear un mapa mental y saber qué haría en cada situación concreta. Luego sometía a esas fórmulas los datos históricos y observaba si habrían sido acertadas. Dependiendo del resultado, modificaba las reglas para mis decisiones en consecuencia.

Examinamos sistemas tan antiguos como nos fue posible, por lo general de más de un siglo, en todos los países de los que disponíamos de datos. Adquirí una valiosa perspectiva sobre la maquinaria económico-mercantil a través de la historia y sobre cómo aprovecharla. Mediante esto aprendí a refinar mis criterios, hasta hacerlos atemporales y universales. Una vez revisadas aquellas relaciones, podía introducir datos reales en mis sistemas en tiempo real, y el ordenador se comportaba tal como lo haría yo a la hora de tomar una decisión. El resultado fueron los sistemas originales de Bridgewater sobre el tipo de interés, los stocks, las divisas y los metales preciosos, que acabaron combinándose en un único sistema global de apuestas. Era como un electrocardiograma de las constantes vitales de la economía; si cambiaban, nosotros hacíamos lo propio. Aun así, más que seguir ciegamente las recomendaciones de la máquina, lo que yo hacía era poner a trabajar el ordenador en paralelo a mi propio análisis, y luego comparaba ambos resultados. Cuando eran distintos, analizaba por qué. Gran parte de las veces era porque se me había pasado algo por alto, en cuyo caso el ordenador me enseñaba qué había sido. Otras veces, sin embargo, se me ocurría algún criterio que quizá le faltaba a mi sistema y lo introducía en la computadora. Nos ayudábamos mutuamente. La máquina no tardó, gracias a su enorme capacidad de procesamiento, en ser mucho más eficaz que yo. Era fantástico: como tener a un gran maestro de ajedrez que me ayudara a mover las piezas, solo que este operaba conforme a unos criterios que yo entendía y sabía lógicos; no había razón para que estuviéramos en desacuerdo.

Al ordenador se le daba mucho mejor que a mi cerebro «pensar» en muchas cosas a la vez, y podía hacerlo con más precisión y rapidez, y con menos emotividad. Dada la gran memoria que tenía, se le daba mejor calcular mis conocimientos y los de mis compañeros, a medida que Bridgewater se iba expandiendo. No discutíamos por nuestras conclusiones, sino por los distintos criterios de toma de decisiones de cada uno; luego resolvíamos las discrepancias poniendo a prueba esos criterios de forma objetiva. La capacidad cada vez mayor de los ordenadores durante aquella época era como un arroyo inextinguible de regalos divinos. Recuerdo cuando RadioShack lanzó al mercado un ajedrez electrónico portátil y barato; enviábamos uno a cada cliente, con la frase «Un enfoque sistematizado desde Bridgewater». Aquel miniordenador me daba cien patadas en el nivel dos, y tenía nueve. Resultaba divertido hacerlo competir con mis clientes, para que vieran lo difícil que es aventajar a las máquinas en cuanto a decisiones.

Por supuesto, siempre había libertad para hacer caso omiso del sistema, lo cual ocurría menos del 2% de las veces. Casi siempre era para sacar algún dinero del mercado durante acontecimientos no programados, como la destrucción del World Trade Center el 11 de septiembre de 2001. Aunque el ordenador nos superaba en muchos aspectos, le faltaban la imaginación, la razón y la lógica que nosotros sí teníamos. Por eso hacíamos tan buen equipo con él.

Estos sistemas de toma de decisiones superaban con creces a los de predicción. Ya los había usado hacía tiempo, porque nos permitían abarcar un mayor abanico de posibilidades gracias a que incorporaban nuestras reacciones en tiempo real. También podían aplicar temporizadores. En un artículo de 1987 llamado «Making Money vs. Making Forecasts» («Dinero frente a predicciones») explicaba que:

A decir verdad, las predicciones no valen gran cosa, y la mayoría de la gente que cree en ellas no gana dinero en los mercados. […] La razón es que nada es seguro y, cuando uno examina conjuntamente todas las probabilidades que pueden afectar al futuro para emitir un veredicto, suele obtener un abanico enorme de posibilidades más o menos factibles; no un resultado con muchas probabilidades. […] Creemos que los movimientos del mercado reflejan los de la economía. Los movimientos económicos se plasman en estadísticas económicas y, estudiando la relación entre estas y aquellos, hemos desarrollado unas reglas precisas para identificar cambios importantes en el entorno económico-mercantil, y para decidir en consecuencia. Es decir: más que predecir cambios en el ambiente económico y anticiparnos a ellos, los examinamos a la vez que ocurren y movemos nuestros activos hacia los mercados que mejor resultado están dando en ese ambiente determinado.

Tras tres décadas construyendo estos sistemas, hemos incorporado muchos más tipos de reglas que determinan todos los aspectos de nuestro trading. En la actualidad, dado que los datos se generan en tiempo real, nuestros ordenadores analizan información de cien millones de conjuntos y dan a otras máquinas instrucciones precisas que, para mí, siguen teniendo lógica. Si careciéramos de tales sistemas, ahora mismo estaría sin blanca, o muerto por el estrés y el esfuerzo. No nos habría ido tan bien en los mercados. Como verás luego, en la actualidad estoy desarrollando sistemas parecidos para tomar direcciones en el ámbito de la gestión. Creo que una de las cosas más valiosas que se pueden hacer para mejorar la toma de decisiones es traducirlas en palabras y algoritmos informáticos, comparar cálculos y resultados (si es posible) y utilizarlos en paralelo a la toma de decisiones con la cabeza.

Pero me estoy adelantando. Volvamos a 1983.

LA RESURRECCIÓN DE BRIDGEWATER

A finales de 1983, Bridgewater contaba con seis empleados. Hasta aquel momento, no me había preocupado por el marketing; los clientes nos conocían por el boca en boca y por los télex diarios que yo escribía, o por mis apariciones en público. Sin embargo, estaba claro que nuestro negocio tenía una demanda creciente, y me di cuenta de que podíamos monetizar aquella situación como suplemento a nuestras ganancias de asesoría y trading en bolsa. Contraté a un séptimo empleado, un antiguo vendedor de Biblias a domicilio llamado Rob Fried, y salimos al ruedo, con un proyector y un taco enorme de diapositivas, a promocionar un paquete de tres mil dólares mensuales que incluía mis télex, conferencias telefónicas semanales, informes quincenales y trimestrales, y cuatro reuniones al año. A lo largo del siguiente año, Rob captó muchas instituciones y gestores de inversión, incluidas General Electric, Keystone Custodian Funds, el Banco Mundial, Brandywine, Loomis Sayles, Provident Capital Management, Singer, Loews Corporation, GTE Corporation y Wellington Management.

En aquel momento, nuestro negocio se centraba en tres grandes áreas: consultoría a cambio de honorarios, gestión de riesgos con incentivos y venta de paquetes de análisis. Trabajábamos con todo tipo de empresas corporativas, financieras y gubernamentales expuestas al mercado: bancos, negocios internacionales, productores de bienes, alimentos, servicios públicos, etc. Creamos un plan, por ejemplo, para gestionar los problemas de divisas a los que se exponía una empresa multinacional que operaba en varios países.

Yo solía sumergirme por completo en un negocio determinado hasta que sentía que las estrategias que utilizaba eran las que habría usado si hubiese sido el dueño de la empresa. Dividía cada compañía en distintos componentes lógicos y desarrollaba un plan para cada parte, con varias herramientas financieras, sobre todo instrumentos derivados. Los componentes más importantes que había que separar eran los beneficios derivados de nuestra actividad principal y las ganancias y pérdidas especulativas cuyo origen estaba en los cambios de precios. Operábamos así para demostrarles el aspecto de una posición «neutra» en cuanto al riesgo, es decir, la posición más protectora que se debía adoptar cuando uno no tenía perspectiva sobre los mercados. Les aconsejaba normalmente que se apartaran de esta vía solo cuando quisieran especular, lo cual debían hacer con mesura y con pleno conocimiento de las consecuencias que podrían afectar a sus negocios. Esta perspectiva resultó reveladora para la mayoría de las empresas con las que trabajábamos: les proporcionó claridad y control, y les aseguró mejores resultados. A veces nos pedían que especulásemos por ellos, lo cual hacíamos a cambio de un porcentaje de los beneficios.

Esta búsqueda de parámetros «neutrales» en cuanto a riesgo y basados en apuestas muy calculadas constituyó la génesis de un estilo de inversión que bautizaríamos más tarde como «estrato alfa», en el que estaban separadas las exposiciones activas («alfa») y pasivas («beta»). El beneficio de un mercado (por ejemplo, el de valores) por sí solo era la beta; alfa, el que se obtenía apostando contra otros. A algunos, por ejemplo, se les da genial el mercado de valores, y a otros no tanto; decíamos que eran alfapositivos o alfanegativos. Combinando alfas, ofrecíamos una forma de apostar independiente del comportamiento de los mercados. Este enfoque me enseñó que una de las claves para ser un inversor de éxito es apostar solo a empresas en las que se confía mucho, diversificando siempre la apuesta.

A mediados de los ochenta uno de nuestros clientes era Alan Bond, un empresario atrevido y una de las personas más ricas de Australia. Un hombre hecho a sí mismo, era célebre por ser el primer no estadounidense en ganar, en 132 años, la Copa América de yates. Al igual que Bunker Hunt, acabó equivocándose en sus apuestas y fue obligado a declararse en bancarrota. Los asesoré a él y a su equipo durante su ascesión y seguí a su lado mientras se precipitaban, de modo que vi de cerca cómo se desencadenaba la tragedia. Fue un ejemplo clásico de hombre que confunde los negocios con la especulación, y que no se retira a tiempo.

Bond tomó en préstamo dólares estadounidenses para adquirir bienes como fábricas de cerveza en Australia. Actuó así porque los tipos de interés de Estados Unidos eran más bajos que los australianos. Aun sin ser consciente de ello, especulaba con la idea de que el dólar estadounidense, con el cual pagaría los préstamos, no subiría. Cuando este sobrepasó al dólar australiano a mediados de la década y las ganancias que le reportaba la venta de cervezas —en dólares australianos—, su equipo vino en busca de mí para que los asesorase. Calculé cuál sería la posición de Bond Corp si se protegían apostando por las divisas, y observé que así se ahorrarían unas pérdidas que lo conducirían a la ruina; les aconsejé esperar. Cuando el dólar australiano volvió a subir, les advertí que invirtieran en aquella cobertura, pero desoyeron mis consejos por creer que el problema monetario había desaparecido. Más pronto que tarde, el dólar australiano se desplomó aún más, y me convocaron a una reunión de emergencia. No podían hacer mucho sin verse abocados a unas pérdidas ruinosas, así que se quedaron de brazos cruzados de nuevo y aquella vez el dólar australiano no remontó. Ver a uno de los hombres más ricos y exitosos perderlo todo me causó una honda impresión.

También desarrollábamos proyectos de consultoría puntuales relacionados con los mercados. En 1985 colaboré con Paul Tudor Jones, buen amigo y mejor corredor de bolsa, para diseñar un contrato de futuros de dólar estadounidense (un índice bursátil negociable que seguía los precios del dólar estadounidense frente a una cesta de divisas extranjeras) que se negoció —y todavía sigue— en el New York Cotton Exchange. Trabajé también en el mercado nacional de futuros, ayudando a diseñar y comercializar un contrato de futuros con CRB (otro índice, que monitorizaba el precio de distintos bienes).

A diferencia de la mayoría de los que trabajan en los mercados, nunca sentí deseos de crear productos de inversión, sobre todo convencionales, solo porque fueran a venderse bien. Únicamente quería participar en el mercado y forjar relaciones, y hacer para nuestros clientes justo lo mismo que haría si estuviera en su situación. También me encantaba crear novedades, sobre todo si eran magníficas y revolucionarias. A mediados de los ochenta, tenía claras dos cosas: primero, que estábamos haciéndolo bien en los mercados de divisas y tipos de interés, y que los gestores de inversión institucionales que compraban nuestras investigaciones las estaban usando para ganar dinero; segundo, que administrábamos bien la exposición de nuestros clientes a los riesgos que entrañaban los tipos de interés y las divisas. Con aquellas dos cosas viento en popa, pensé que nosotros mismos podríamos convertirnos en gestores de inversión institucionales. De modo que realicé una presentación ante el personal del Banco Mundial que manejaba su fondo de pensiones, entre los que destaca Hilda Ochoa, directora de inversiones por aquel entonces. Pese a no tener activos suyos bajo gestión ni historial con ellos, nos confió una cuenta de bonos de cinco millones de dólares estadounidenses para que la administrásemos.

Para nosotros aquello supuso un punto de inflexion: el comienzo de Bridgewater tal como es en la actualidad. La estrategia que seguimos con el Banco Mundial variaba entre la acumulación de efectivo y bonos del Tesoro a veinte años; estas posiciones nos permitían obtener ganancias equilibradas en función de los tipos de interés. Cuando nuestros sistemas indicaban que la presión sobre los tipos propiciaría su caída, nos centrábamos en los bonos; y si se presagiaba un repunte de estos, en el efectivo. Nos fue muy bien y, poco después, otros inversores institucionales importantes nos proporcionaron más dinero que gestionar. A Mobil Oil y Singer, nuestra segunda y tercera cuenta, les siguieron, rápidamente, muchos más. Nos convertimos en la gestora de bonos estadounidenses más importante del mundo.

TRAS LAS «PUERTAS CERRADAS» DE CHINA

Parte de lo fantástico que resultaba ser consultor era que me permitía viajar. Cuanto más inusual fuera un lugar, más interés tenía para mí. Esta curiosidad me llevó a Pekín en 1984. Las únicas imágenes que había visto de China, cuando era niño, eran de multitudes agitando el Libro Rojo de Mao, así que la oportunidad de colarse tras aquellas «puertas cerradas» para la mayoría era muy tentadora. Me invitaron porque tenía un despachito en Hong Kong cuyo director asesoraba a CITIC, la única compañía de China que podía comerciar con el mundo exterior: la «ventana a Occidente». Pekín rebosaba de gentes maravillosas y tremendamente hospitalarias que nos enseñaron la tradición de beber chupitos de moutai y gritar «Ganbei!» (¡Hasta el fondo!) y con las que solíamos pasarlo en grande. Este primer viaje, al que me acompañaron mi mujer y varias personas más, dio inicio a una aventura de más de treinta años que ha dejado una honda huella tanto en mí como en mi familia.

No existían por entonces mercados financieros en China; con el tiempo, un escueto grupo formado por siete empresas nacionales (incluida CITIC), conocidas en inglés como el Securities Executive Education Council fue el primero. Comenzaron en 1989, justo antes del incidente de la plaza de Tiananmén, que supuso un retroceso para ellos, por cuanto aquellos desarrollos del mercado aún tenían un cariz demasiado capitalista. Trabajaban desde una pequeña habitación de hotel, casi sin apoyo financiero. Aún recuerdo el enorme cubo de basura que había bajo las escaleras metálicas que llevaban a su oficina. Respetaba de verdad los riesgos que asumían aquellos jóvenes por actuar en unos tiempos tan poco propicios y les eché una mano con una modesta donación, aparte de compartir mis conocimientos con ellos. Desde cero, aquella gente desarrolló los mercados en China, así como el brazo regulador del gobierno.

En 1994 fundé una empresa llamada Bridgewater China Partners. Por aquel entonces, estaba convencido de que China estaba destinada a convertirse en la mayor economía del mundo en el siglo XXI, pero apenas nadie invertía en el país: aún podían obtenerse tratos ventajosos. Podía poner dinero sobre la mesa presentando oportunidades a mis clientes institucionales y ofrecer savoir faire poniendo a empresas chinas en contacto con empresas estadounidenses. A cambio, obteníamos participaciones de aquellas empresas. Básicamente, estaba creando la primera empresa estadounidense de capital privado en China.

Mi primer movimiento fue una visita con un pequeño grupo de inversores institucionales que, entre todos, controlaban setenta mil millones de dólares en activos. Al volver, acordamos dar un paso más y establecer un banco mercantil de propiedad colectiva en Pekín. Aunque sabía que entrar en un territorio que pocos habían pisado antes iba a requerir mucho ensayo y aprendizaje, pronto me di cuenta de que había subestimado en exceso la complejidad de la tarea que nos habíamos autoimpuesto, así como el tiempo que tendría que dedicarle. Me encontré perennemente enganchado al teléfono a las tres de la mañana, tratando de darle sentido a una contabilidad tambaleante y a los cuestionables controles de las empresas que nos interesaban… aparte de las responsabilidades propias de Bridgewater, que me aguardaban desde que salía el sol.

Tras más o menos un año de esta guisa, comprendí que gestionar Bridgewater y Bridgewater China Partners iba a ser imposible, así que la cerré. Nadie ganó ni perdió dinero, porque no me había sentido lo bastante confiado en lo que veía como para invertir nada. Estoy seguro de que, si le hubiera dedicado todo mi tiempo, habríamos triunfado, pero entonces Bridgewater no sería lo que es en la actualidad. Aunque dejara pasar una gran oportunidad, no me arrepiento. Aprendí que si uno trabaja con ahínco y creatividad, puede conseguir casi cualquier cosa que se proponga, pero no todo lo que desee. La madurez reside en la capacidad de rechazar buenas alternativas para perseguir otras aún mejores.

Sin embargo, no por abandonar aquella oportunidad, China dejó de ser parte importante de mi vida y la de mi familia. Nos encantaba, sobre todo la gente. En 1995, mi mujer Barbara, nuestro hijo de once años Matt y yo acordamos que Matt pasaría un año en Pekín, en un colegio de habla china y viviendo con una amiga nuestra, la señora Gu, que se había quedado con nosotros en Estados Unidos durante los días de Tiananmén y a quien Matt ya había visto en China a los tres años, cuando habíamos ido de visita. El nivel de vida era muy distinto del que mi hijo conocía en Connecticut. Por ejemplo, el apartamento donde vivían la señora Gu y su marido tenía agua caliente para ducharse solo dos veces por semana, y su colegio no encendía la calefacción hasta bien entrado el invierno, así que los alumnos estaban en clase con el abrigo puesto. Matt no sabía chino y ninguno de sus compañeros hablaba inglés.

Todo esto no solo resultó una aventura apasionante para Matt; no había precedente alguno e hizo falta un permiso especial del gobierno chino. Me emocionaba que Matt fuera a conocer un mundo nuevo y a ensanchar su mente. Barbara requirió un poco de persuasión y un par de visitas a un psicólogo infantil para estar segura, pero ella misma también había viajado por medio mundo y era consciente de cómo le había beneficiado, así que acabó aceptando la idea con brazos abiertos, aunque no le entusiasmara estar separada de su hijo. El viaje de Matt, arduo pero transformador, afectó profundamente sus valores y objetivos. Se enamoró del país (según decía, ese mismo año se volvió medio chino) y aprendió el valor de la empatía en relación con la riqueza material; por ello, fundó una organización benéfica llamada China Care, para ayudar a los huérfanos chinos más necesitados, con solo dieciséis años. Estuvo al frente de ella durante doce años (y aún sigue, aunque en mucha menor medida), mientras se esforzaba por replantear el valor que podía tener la informática para los países en desarrollo; en la actualidad da salida a esa faceta con su empresa Endless. Por mi parte, yo aprendí mucho de mi hijo, sobre todo las alegrías que da la filantropía. Ambos descubrimos los grandes placeres de las buenas relaciones interpersonales. Con el paso del tiempo, he entablado (y, a su vez, también Bridgewater) relaciones significativas con gente maravillosa de China, y hemos impulsado el crecimiento de sus instituciones financieras de empresas emergentes a sofisticados gigantes.

China no era el único país con cuya población y gobierno se involucró Bridgewater. Por medio de sus representantes llegaron a nosotros los fondos de inversión gubernamentales de Singapur, Abu Dabi y Australia, así como políticos rusos y europeos. Las experiencias que viví, las perspectivas que adquirí y la ayuda que presté a todos ellos sumaron un cúmulo de recompensas tan grande como cualquier otro que haya podido obtener a lo largo de mi carrera profesional.

También me entusiasmaba el contacto con los singapurenses y sus instituciones. No había ni hay líder que admire más que Lee Kuan Yew, que transformó un Singapur que era un páramo infestado de mosquitos en una economía modélica.

Y es decir mucho, porque he tenido la oportunidad de conocer y admirar a varios líderes mundiales. Uno de los momentos más emocionantes de mi vida fue una cena con él, en mi casa de Nueva York, poco antes de su fallecimiento en 2015. Lee me pidió que cenáramos juntos para charlar sobre el estado de la economía mundial. Invité al exdirector de la Reserva Federal Paul Volcker (otro de mis héroes), al exsecretario del Tesoro Bob Rubin (cuya dilatada experiencia aportaba una valiosísima perspectiva) y a Charlie Rose (una de las personas más curiosas y perspicaces que conozco). Aparte de responder a sus preguntas, sondeamos a Lee sobre su conocimiento de la política internacional y los líderes mundiales. Como había conocido prácticamente a todos ellos durante los cincuenta años anteriores, le preguntamos acerca de las cualidades que distinguían a los buenos de los malos, y sobre su opinión acerca de los líderes actuales. Angela Merkel le parecía la mejor líder de Occidente y Vladímir Putin, uno de los más excepcionales del mundo. Nos explicó que a los líderes hay que juzgarlos según las circunstancias de cada uno, y compartió su opinión sobre la dificultad que entraña el liderazgo de Rusia, y las razones por las que Putin se desenvolvía bien en este rol. Reflexionó también sobre su singular relación con Deng Xiaoping, que le parecía el mejor líder de todos.

Me encanta conocer a gente interesante de lugares fascinantes, y ver el mundo a través de sus ojos, ya sean ricos o pobres. Ver las cosas desde la perspectiva de los indígenas que conocí en Papúa Nueva Guinea ha sido para mí tan revelador como llegar a saber los puntos de vista de los líderes políticos y económicos, los empresarios que habían transformado el mundo o los científicos punteros con los que he coincidido. No olvidaré nunca al santón ciego que conocí en una mezquita de Siria, que me explicó el Corán y la relación de este con Dios. Este tipo de encuentros me han enseñado que la grandeza y la mezquindad humanas no se corresponden con la fortuna ni con otros parámetros convencionales del éxito. También he aprendido que juzgar a los demás antes de ponerse en sus zapatos nos impide comprender sus circunstancias, y no es una postura inteligente. Te animo a ser lo bastante curioso para entender cómo han llegado a una determinada cosmovisión quienes tienen ideas distintas a las tuyas. Verás que tiene infinito interés y un valor incalculable, y que cuanto más rica sea tu perspectiva, mejor decidirás qué pasos dar.

MIS FAMILIAS PEQUEÑA Y GRANDE

Mi familia, la amplia familia de compañeros y mi trabajo han tenido una gran importancia para mí. Compaginar el trabajo y la vida familiar me ha supuesto un reto tan grande como a cualquiera, tanto más cuanto yo quería alcanzar la excelencia en ambos; por eso los combinaba en cuanto podía. Mis hijos me acompañaban a mis viajes de negocios, por ejemplo. Cuando llevé primero a Devon y luego a Matt a mis reuniones de China, nuestros anfitriones se mostraron siempre encantadores: les ofrecían siempre leche con galletas. Un recuerdo precioso que guardo de Abu Dabi es el de cuando mis clientes/amigos nos llevaron a mí y a mi hijo Paul al desierto, a comer con los dedos una cabra recién sacrificada y asada. A Paul, que iba vestido con un traje tradicional que le habían dado, le pregunté si le gustaba, y me respondió: «¿Qué mejor que estar aquí sentado en el suelo, en pijama y comiendo con los dedos y rodeado de gente maja?». Nos reímos todos. Otra vez, recuerdo, mi hijo mayor, Devon, que por entonces tendría diez años, se trajo de China unos pañuelos de seda negra que había comprado por un dólar y los revendió por veinte cada uno en un centro comercial, justo antes de Navidad. Era la primera señal de su aptitud para los negocios.

A mediados de los ochenta, Bridgewater había crecido hasta más o menos diez empleados, así que alquilé una antigua granja agrícola. Bridgewater ocupaba una parte y mi familia, el resto. Era del todo informal y familiar: todos aparcaban en el camino de entrada, nos reuníamos en torno a la mesa de la cocina y mis hijos iban al baño y dejaban la puerta abierta. Mis compañeros los saludaban con la mano al pasar.

Con el tiempo, la propiedad se puso a la venta, así que compré un granero en el mismo terreno y lo reformé. Mi mujer, los niños (cuatro, por entonces) y yo vivíamos en un pequeño apartamento en el interior, y acondicioné el pajar como despacho mediante calefacción a través de los zócalos, que escogí porque era la más barata de instalar. Era un lugar increíble para celebrar fiestas, y el terreno era lo bastante grande como para jugar al fútbol y al voleibol, o para hacer barbacoas. Para la fiesta de Navidad de la empresa, cada uno traía algún plato y comíamos con mi familia. Al poco tiempo aparecía Papá Noel y nos sentábamos en sus rodillas para la foto, y para saber quiénes se habían portado bien o mal. Al final, acabábamos siempre bailando. También celebrábamos, una vez al año, el «Día Guarro»: cada cual se disfrazaba de lo más asqueroso que se le ocurriera. Para que te hagas una idea, Bridgewater era un grupo de amigos que trabajaban como burros y festejaban a lo grande.

Bob Price se unió a nosotros en 1986, cuando aún no había cumplido los treinta, y tres décadas después seguimos siendo compañeros, corresponsables de las inversiones. Desde el primer momento, Bob y yo formábamos un buen dúo en cuanto iniciábamos nuestro tira y afloja de ideas. Aún seguimos haciéndolo, y así será hasta que alguno de los dos muera. Además es un profesor genial, tanto para los clientes como para sus compañeros. Con el tiempo, se convirtió casi en un hermano, y en uno de los pilares más fundamentales de Bridgewater.

Poco después, Bridgewater empezó a tener el aspecto de una empresa de verdad. Crecimos demasiado para estar cómodos en el granero y nos mudamos a un despachito en un centro comercial; a finales de la década, ya éramos veinte. Por mucho que creciéramos, nunca pensé en ninguno de mis compañeros como en un empleado. Siempre aspiré a un trabajo y unas relaciones significativas —y quería que mis compañeros quisieran lo mismo—; para mí una relación significativa es aquella que es abierta y sincera de modo que cada uno puede ir de frente con los demás. Nunca he valorado las relaciones tradicionales y antisépticas, en las que la gente se pone una careta de educada y no dice lo que piensa de verdad.

Creo firmemente que en toda organización existen dos tipos básicos de individuos: los que trabajan en pos de una misión y los que hacen lo propio por un sueldo. Quería verme rodeado por gente con necesidades idénticas a las mías, para que todo tuviera sentido para mí. Hablaba sin tapujos y esperaba que los demás hicieran lo mismo. Luchaba por lo que consideraba mejor, y esperaba que lo hicieran los demás. Cuando consideraba que alguien había cometido una estupidez, se lo decía, y pretendía que se comportaran igual si lo hacía yo. Gracias a esto, mejorábamos todos. Personalmente, era mi idea de unas relaciones sólidas y productivas. Actuar de cualquier otra forma habría sido improductivo y poco ético.

MÁS CAMBIOS EN LA ECONOMÍA Y LOS MERCADOS

Los años 1987 y 1988 estuvieron llenos de cambios que me ayudaron a perfeccionar mis ideas sobre la vida y las inversiones. Éramos de los pocos gestores de inversión con escasas acciones antes del Lunes Negro, el 19 de octubre de 1987, que vio el mayor descenso porcentual en un solo día de la historia de la bolsa. Recibimos mucha atención porque crecimos un 22% mientras otros se hundían. Los medios nos incluyeron entre los «Héroes de Octubre».

Por descontado, me sentía genial al empezar 1988. Había crecido en medio de una era de gran volatilidad, y aprendí que la mejor manera de actuar en estos casos era anticipar un movimiento importante y aprovecharlo al máximo. Utilizábamos nuestros indicadores para extraer patrones de cambio, y filtros técnicos de seguimiento para confirmar que las alzas y bajas de los precios se comportaban como habían predicho nuestros indicadores. Cuando apuntaban en la misma dirección, ahí teníamos una señal potente; si eran discordantes, casi nula. Pero resultó que hubo muy poca volatilidad en 1988, nuestros filtros técnicos nos engañaron y al final perdimos poco más de la mitad de las ganancias de 1987. Dolió, pero también nos enseñó un par de lecciones y nos impulsó a Bob y a mí a sustituir nuestros filtros técnicos que seguían tendencias por mediciones más exactas y controles de riesgo más rigurosos.

Hasta entonces, nuestros sistemas habían estado completamente separados, y cambiábamos de una posición a largo plazo a otra a corto plazo al llegar a un determinado umbral (igual que alternábamos los bonos con el efectivo para el Banco Mundial). Pero no siempre teníamos la misma confianza en nuestros respectivos puntos de vista, y los costes operativos de cambiar entre uno y otro campo nos agotaban. A Bob aquello lo desquiciaba. Aún recuerdo cómo salía a correr alrededor del edificio, para tranquilizarse. A final de año, adoptamos un sistema más elástico que nos permitía apostar según nuestra propia confianza. Esta y otras mejoras que Bob introdujo nos han compensado muchas veces desde entonces.

En Bridgewater no todo el mundo veía las cosas como nosotros dos. Algunos dudaban del éxito de aquella sistematización, sobre todo cuando nuestros sistemas fracasaban, lo cual ocurría —al igual que con la toma natural de decisiones— de vez en cuando. Tuvimos que razonar largo y tendido con algunos compañeros para seguir adelante. Pero incluso si yo no era capaz de convencerlos, no iban a hacerme cambiar de opinión, porque no lograban demostrar que nuestro método de pruebas, enfoques específicos y sistematización fuera peor que otro más arbitrario.

Todos los grandes inversores y enfoques sobre el mercado tienen sus horas bajas; perder la fe en ellos en tales circunstancias es un error tan frecuente como volverse loco por ellos cuando aciertan. Como la mayoría de la gente es más emocional que lógica, suelen reaccionar de forma exagerada ante resultados a corto plazo; se rinden y venden a la baja en los malos tiempos y, al alza, cuando todo va viento en popa. Esto es tan cierto, a mi modo de ver, para las relaciones como para las inversiones: los más juiciosos se ciñen a unos cimientos sólidos en medio de los vaivenes y los inconstantes reaccionan sentimentalmente a lo que perciben, acercándose al sol cuando calienta y alejándose cuando hace frío.

A pesar de los resultados un tanto pobres de nuestras inversiones, 1988 fue un año especial para Bridgewater, porque al recapacitar y aprender de nuestros errores, introdujimos mejoras sistemáticas. Con el tiempo, me he dado cuenta de que si las malas rachas van unidas a una reflexión sensata se pueden extraer de ellas las mejores enseñanzas, no solo en el ámbito de los negocios sino en el interpersonal. Se tienen muchos más amigos en los buenos tiempos que en los malos, porque la mayoría prefiere codearse con los ganadores y ningunear a los fracasados. Los amigos de verdad actúan al revés.

De mis malas rachas aprendí muchísimo, no solo porque me proporcionaron errores de los que aprender, sino porque me ayudaron a descubrir quiénes eran mis amigos de verdad, los que me apoyarían a las duras y a las maduras.

EL SIGUIENTE ASIDERO DE BRIDGEWATER

Cuando los ochenta tocaron a su fin aún éramos una empresa pequeñísima, solo dos docenas de trabajadores. En 1988 Bob me presentó a Giselle Wagner. Se convertiría en mi colega durante veinte años en la parte del negocio ajena a las inversiones. Dan Bernstein y Ross Waller se nos unieron en 1988 y 1989, respectivamente, recién graduados del Dartmouth College. Por aquel entonces, y durante bastante tiempo, yo solía contratar a gente que acababa de terminar los estudios, con poca experiencia pero mucha inteligencia, decididos y comprometidos con su misión de engrandecer la empresa.

No valoraba tanto la experiencia como el carácter, la creatividad y el sentido común, e imagino que todo tenía relación con que yo hubiera fundado Bridgewater dos años después de terminar los estudios, y con mi creencia de que la capacidad para entender las cosas importa más que los conocimientos específicos sobre un tema concreto. Me parecía que los jóvenes innovaban con sensatez, y era emocionante. Los veteranos como yo, que hacíamos las cosas a la antigua, no resultaban atractivos. Aunque he de añadir que confiar responsabilidades a gente sin experiencia no funciona siempre tan bien. Algunas lecciones dolorosas que encontrarás más adelante me enseñaron que no valorar suficientemente la experiencia puede ser un error.

La cantidad inicial de cinco millones que nos había confiado el Banco Mundial había crecido hasta los ciento ochenta millones de dólares en inversiones de clientes muy variados, pero todavía estábamos tratando de afianzarnos en el negocio de la inversión institucional. Cuando Rusty Olson, gerente de sistemas del fondo de pensiones de Kodak, nos contactó para que le resolviéramos un problema de inversión, nos volcamos de lleno en aquella oportunidad. Rusty era un innovador destacable y un hombre de gran carácter que había comenzado a trabajar en Kodak en 1954 y se había hecho cargo de su fondo de pensiones en 1972; era respetado como uno de los líderes en el mundillo de los fondos de pensiones. Le habíamos estado enviando ya los resultados de nuestro trabajo durante un tiempo, y en 1990 nos escribió para pedirnos nuestra opinión con respecto a un tema que le preocupaba enormemente. La cartera de Kodak dependía sobre todo de inversiones de capital y a Rusty le preocupaban las consecuencias que acarrearía un entorno en el que sus activos se desplomaran. Había intentado encontrar el modo de protegerse contra los riesgos sin reducir los beneficios previstos.

Su fax llegó un viernes por la tarde y de inmediato nos pusimos manos a la obra. Un cliente tan prestigioso e innovador supondría una gran diferencia para nosotros. Sabíamos que podíamos desarrollar un trabajo excepcional para Kodak, porque entendíamos mucho de bonos e ingeniería financiera, y contábamos con una perspectiva sin parangón en el ramo. Bob Prince, Dan Bernstein y yo trabajamos sin descanso todo el fin de semana, analizando la cartera de Kodak y la estrategia que Rusty estaba considerando. Le escribimos un extenso memorando detallando nuestras reflexiones.

De igual manera que en los setenta había deconstruido el negocio de un productor de ganado avícola y otras muchas empresas, redujimos el fondo de pensiones de Kodak a sus elementos constituyentes para entender mejor toda la «maquinaria». Nuestras propuestas se basaban en ideas de gestión de carteras que acabarían convirtiéndose en la forma peculiar de Bridgewater de administrar el dinero. Rusty nos invitó a Bob y a mí a Rochester, y volvimos a casa con una cuenta de cien millones de dólares. Fue un punto de inflexión: no solo nos reportó muchísima credibilidad, sino que nos proporcionó una fuente fiable de ingresos cuando más la necesitábamos.

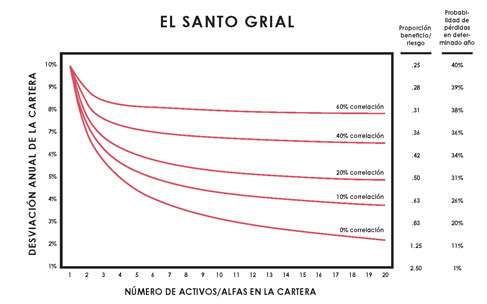

DESCUBRIMOS EL «SANTO GRIAL DE LA INVERSIÓN»

De mis fracasos anteriores había aprendido que no importaba la confianza que tuviese en cualquier empresa: siempre podía equivocarme, y una diversificación adecuada era la clave para reducir el riesgo sin disminuir los beneficios. Si conseguía crear una cartera con un flujo de beneficios3 de calidad y diversificado (cuyos zigzagueos se equilibraran mutuamente), podría ofrecer a mis clientes un beneficio general mucho más sólido y fiable que cualquier otra empresa.

Hacía décadas que el economista ganador del premio Nobel Harry Markowitz había inventado un modelo de uso general que permitía evaluar varios activos y sus beneficios, riesgos y correlaciones potenciales, mostrando su comportamiento pasado, y encontrar una «mezcla ideal» para una cartera. Sin embargo, su modelo no incluía ningún punto relativo a los efectos progresivos del cambio de aquellas variables ni a la incertidumbre derivada de determinadas predicciones. Por entonces yo tenía un miedo mortal a las consecuencias que podrían acarrearme mis posibles errores, de modo que quería entender la diversificación de forma muy sencilla. Pedí a Brian Gold, un matemático recién graduado por Dartmouth que se había unido a Bridgewater en 1990, que elaborara un gráfico que mostrase cómo se reduciría la volatilidad de una cartera, al tiempo que aumentaría la calidad (medida en cuestión de la relación riesgo-beneficio) si se iban añadiendo progresivamente inversiones con correlaciones distintas. Lo explicaré con más detalle en mis «Principios Económicos y de Inversión».

Ese sencillo gráfico me impactó del mismo modo que, imagino, a Einstein el descubrimiento de que E = mc²: descubrí que con entre quince y veinte flujos de beneficios independientes podía reducir el riesgo drásticamente sin que los beneficios previstos se vieran afectados. Era sencillísimo pero, si funcionaba igual de bien en la práctica que sobre el papel, sería todo un hito. Lo llamé el «Santo Grial de la Inversión», porque mostraba la manera de amasar una fortuna. Fue otro punto de inflexión en nuestro aprendizaje.

Aquel principio que habíamos descubierto funcionaba igual de bien con todas las maneras posibles de intentar ganar dinero. Ya sea uno dueño de un hotel, una empresa de tecnología o cualquier otro negocio, este produce un flujo de beneficios. Tener pocos, buenos e independientes es mejor que contar solo con uno, y saber combinar los beneficios es todavía más eficaz que escoger otros buenos (aunque ambos aspectos deben ir de la mano). Por aquel entonces (y aún hoy), la mayoría de los gestores de inversión no aprovechaban este método. Se centraban únicamente en una clase de activos: los de acciones, en acciones; los de bonos, en bonos, etc. Sus clientes les confiaban su dinero con la esperanza de recibir el beneficio general de una clase de activos (por ejemplo, el índice S&P 500) y algunas ganancias extras derivadas de las apuestas de los gestores por activos determinados (por ejemplo, comprar más acciones de Microsoft de las que figuraban en el índice). Pero los activos individuales de cada clase estaban correlacionados más o menos en un 60 %, es decir, que subían o bajaban a la vez más de la mitad de las veces. Tal y como se ve en el gráfico del Santo Grial, un gestor de acciones podía introducir en su cartera mil acciones con una correlación del 60% y la diversificación obtenida no sería mucho mayor que si solo hubiera elegido cinco. No iba a ser difícil superarlos equilibrando nuestras apuestas según el gráfico.

Gracias al registro minucioso de mis principios de inversión y a los resultados esperables de ellos, obtuve gran cantidad de flujos de beneficio independientes. De hecho, fueron alrededor de mil. Como trabajábamos con muchos activos diferentes, y como para cada uno habíamos ensayado y programado montones de reglas básicas de trading, podíamos escoger entre un abanico de mucha mayor calidad que un gestor con pocos activos y que, seguramente, no seguía una estrategia sistematizada.

Trabajé con Bob y Dan para extraer, de aquel amplio abanico, reglas relativas a las decisiones. Cuando las tuvimos, las pusimos a prueba en simulaciones a largo plazo, para ver cómo habrían funcionado en el pasado.

El resultado nos dejó pasmados. Sobre el papel, aquel enfoque mejoraba los beneficios entre tres y cinco veces por cada unidad de riesgo, y podíamos estimar el beneficio que obtendríamos en función del riesgo tolerable. Es decir, podíamos ganar muchísimo más que los demás, con mucho menor riesgo de quedar fuera de juego, tal y como me había ocurrido en el pasado. Lo llamé el «sistema definitivo», porque o bien nos proporcionaba resultados brillantes a nosotros y a nuestros clientes, o bien suponía nuestro fin, si pasábamos por alto algo importante.

El éxito de este enfoque me enseñó un principio que aplico a todos los aspectos de mi vida: hacer una serie de apuestas buenas, bien equilibradas y no relacionadas entre sí es la mejor manera de maximizar los beneficios sin exponerse a pérdidas inaceptables.

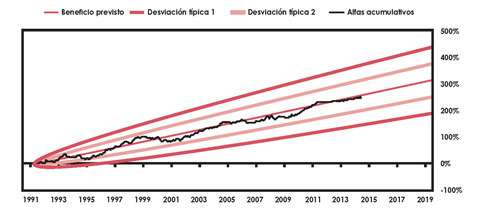

Aunque estábamos muy emocionados, actuamos con cautela. Le dimos al sistema un peso del 10% al principio y nos proporcionó dinero durante diecinueve de los veinte meses que lo pusimos a prueba. A medida que ganábamos confianza, me decidí a contactar con un pequeño grupo de inversores selectos a los que ya conocía, y les propuse que probaran la estrategia con cuentas de un millón de dólares. Sabía que, al tratarse de cantidades tan modestas para este tipo de inversores institucionales, les sería difícil rechazarlo. Al inicio bauticé a este producto «el Top 5%», porque suponía el 5% de nuestras mejores decisiones; más adelante lo renombré Alfa Puro, porque estaba formado solo por alfas. Como no había betas, era independiente de los altibajos de cualquier mercado. Sus beneficios dependían únicamente de lo bien que se nos diera superar a los demás.

Esta nueva «estrategia alfa» permitía a los inversores recibir beneficios de los activos que quisieran (el S&P 500, un índice de bonos, materias primas… lo que fuera), a lo que se sumaba un extra derivado de una cartera de inversiones que íbamos formando con toda clase de activos. Dado que se trataba de una estrategia sin precedentes, procuramos explicar bien su lógica y por qué era mucho menos arriesgada que otros enfoques más tradicionales. Asimismo, detallábamos nuestras previsiones globales acumuladas y el alcance esperado de su comportamiento. Para nuestra clientela era como asistir a la presentación del diseño de una aeronave que no ha volado nunca, pero tiene mucho mejor aspecto que cualquier otra sobre el papel. ¿Habría alguien lo bastante osado como para subirse a bordo?

Algunos entendieron el concepto y les emocionaba la idea de cambiar las reglas, en tanto que otros no los comprendían o trabajaban para empresas que rechazaban innovaciones tan radicales. A decir verdad, ya nos parecía increíble que tan solo un cliento lo probara. Hace ya más de veintiséis años que esta aeronave vuela justo como habíamos previsto, con beneficios en veintitrés de esos años (y con pérdidas reducidas durante otros tres) y haciendo ganar más dinero a nuestros clientes que cualquier otro fondo. Aunque los conceptos subyacentes a este Alfa Puro redibujaron por completo nuestra industria, el viaje desde la idea hasta la aceptación general supuso muchos años de esfuerzo y aprendizaje por parte de un grupo de trabajadores concienzudos.

ALFAS ACUMULATIVOS Y PREVISIONES

HACEMOS PÚBLICO EL SISTEMA DEFINITIVO

El Alfa Puro era la mejor estrategia que conocíamos de gestionar dinero de forma activa, pero también sabíamos que si queríamos llegar a cifras importantes de dinero institucional debíamos aceptar una realidad: solo un número limitado de clientes innovadores nos permitirían poner a prueba esta propuesta. Así que mientras intentábamos convencerlos de que adoptaran nuestro método, a finales de los noventa y principios de la primera década de 2000 tan solo el 10% de nuestros activos totales eran Alfa Puros.

Aunque no podíamos comerciar con valores ni con mercancías en nuestras cuentas solo de bonos, aplicamos los principios estructurales de una cartera que habíamos descubierto y usado con el Alfa Puro, para maximizar los beneficios y minimizar el riesgo de nuestros clientes de bonos. Esto incluía comprar y vender bonos de Estados extranjeros, deuda de mercados emergentes, bonos asociados a la inflación, bonos corporativos y exposiciones monetarias derivadas de inversiones en el extranjero. Para las carteras de bonos con las que teníamos más libertad, apostábamos a unos cincuenta valores diferentes, muy por encima de lo que solían hacer los gestores tradicionales. Con esto conseguimos estar en la vanguardia del sector y superar a muchos competidores año tras año.

Nuestro producto Alfa Puro fue solo el primero de una serie de diseños innovadores que ofrecíamos a nuestros clientes. Para 1991, nos habíamos convertido en los principales gestores de divisas por segmentos para inversores institucionales. En esta época, estos dedicaban gran parte de sus carteras a los mercados de bonos y renta variable. Aunque las inversiones internacionales les proporcionaban una valiosa diversidad, eran también una fuente de exposición monetaria que se hallaba fuera de gestión, lo cual entrañaba un problema: crecía el riesgo con beneficios previstos. Bridgewater llevaba años comerciando con divisas; éramos expertos en ingeniería de carteras, lo cual nos colocaba en una posición privilegiada para resolver el problema. Con el tiempo, hemos acabado siendo el mayor gestor de divisas en activo del mundo.

También diseñamos otras maneras novedosas y eficaces de gestionar dinero que se comportaban siempre de acuerdo con nuestras previsiones. Cada vez que las presentábamos, añadíamos unas expectativas de beneficio claras, en forma de gráficos con una línea para el beneficio acumulado y las variaciones que cabría esperar se produjesen en relación con él. La sistematización de nuestra toma de decisiones nos permitía poner a prueba el comportamiento de esta en un abanico amplísimo de condiciones.

SISTEMATIZAMOS EL APRENDIZAJE DE NUESTROS ERRORES

Seguíamos equivocándonos, no hay duda, aunque siempre dentro de nuestro rango de previsiones. Lo mejor fue lo que conseguimos de la mayor parte de nuestros fallos, pues nos acostumbramos a verlos como oportunidades de aprendizaje y mejora. Uno de los más destacables sucedió a principios de los noventa, cuando a Ross, que era por entonces responsable de trading, se le olvidó invertir el dinero de un cliente: se le quedó sobre la mesa, en efectivo.

Cuando nos percatamos del descuido, el daño alcanzaba varios cientos de miles de dólares.

Fue un error garrafal y costoso, y podría haber despedido a Ross de forma fulminante para dejar claro que algunos fallos no eran tolerables. Pero todo el tiempo se cometen errores, con lo cual solo habría conseguido animar a los demás para que ocultaran los suyos y para que la pelota se hiciera cada vez más grande y más ruinosa. Creía firmemente que los problemas y las desavenencias tienen que ponerse sobre la mesa para aprender cómo actuar mejor. Así que trabajé junto con Ross para crear un registro de errores en el departamento de trading. A partir de entonces, cada vez que obteníamos un resultado negativo (no se cerraba un trato, pagábamos costes de transacción significativamente más altos de lo esperado, etc.), quedaba registrado y se le hacía un seguimiento. Con un examen consistente y unas pautas de actuación claras, nuestra maquinaria inversora mejoraba constantemente.

Un sistema que permita que los problemas salgan a la luz y que se identifiquen las causas de los mismos es lo que asegura una mejora continua.