Почему концентрация рынка США в IT-секторе не вызывает опасений

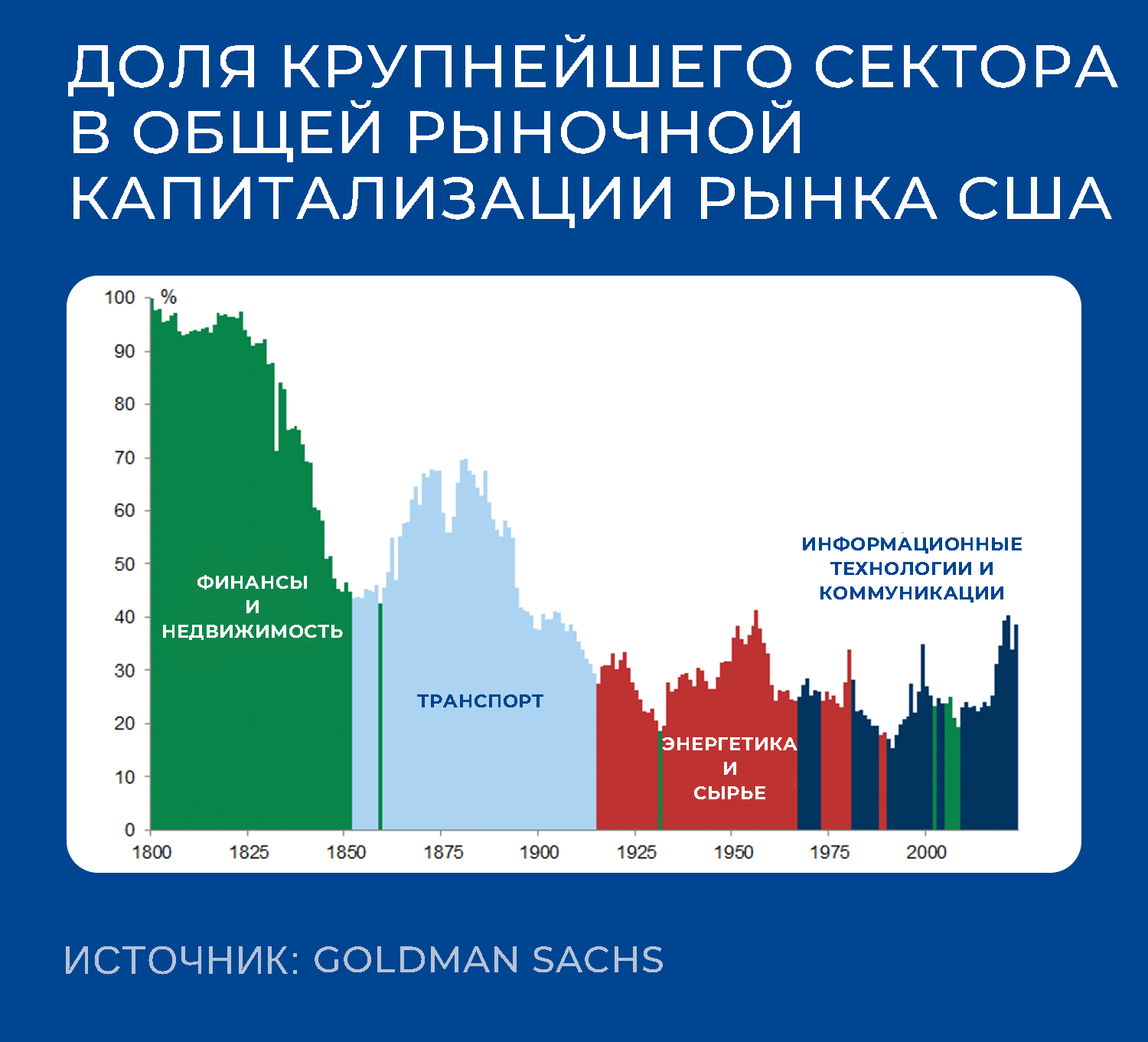

Movchan's Group. Elena ChirkovaНа технологический сектор, по данным Goldman Sachs (GS) на 31 марта, приходится около 30% капитализации американского фондового рынка. Последний раз такая концентрация в акциях IT-компаний наблюдалась во времена пузыря доткомов, отмечает Barron’s. В последние месяцы многие стратеги и обозреватели сравнивали нынешний оптимизм вокруг искусственного интеллекта с ожиданиями распространения интернета в 1990-е годы.

Стоит помнить, что текущая концентрация капитализации американского рынка акций в одном секторе не является беспрецедентной, отмечают стратеги GS. Сектор информационных технологий и коммуникаций сейчас занимает такую же долю рынка, как и энергетический сектор в середине 1950-х годов, говорится в опубликованном 11 марта отчете «Загадка концентрации. Что делать с доминированием на рынке». На сектор коммуникаций приходится 9% рыночной капитализации, к нему, к примеру, относятся Alphabet и Meta*. Доля сектора финансов и недвижимости в первой половине XIX века, транспорта во второй половине позапрошлого столетия и первых двух десятилетиях XX века была даже выше, чем у сектора IT и коммуникаций сейчас.

Опережающий рост капитализации технологического сектора относительно рынка в целом примерно со времен мирового финансового кризиса 2008-го не вызывает беспокойства, так как он является следствием опережающего роста прибылей IT-компаний, пишут стратеги GS. О том, почему прибыли технологического сектора росли быстрее остальных, мы подробнее рассказывали здесь.

В свете данного исследования Goldman Sachs я хотела бы обратить внимание на несколько моментов.

Во-первых, график, который приводится в исследовании, немного лукавый. В нем сложены два разных сектора — технологический и коммуникации, которые обычно не суммируются. И логики особой в этом суммировании нет, потому что в коммуникации входят такие старые подотрасли как, например, газетный бизнес и теле- (позднее кабельные) каналы. Мало ли куда проникли технологии — использование IT не делает компанию технологической согласно принятой классификации отраслей. Тот же Amazon, хоть и сверхтехнологичный, — это розничная торговля. Уберите из графика коммуникации — а это минус 9 процентных пунктов — и он будет смотреться по-другому.

Во-вторых, бессмысленно проводить параллели между доткомами 1990-х и сегодняшними технологическими компаниями. Во время бума 1990-х большинство доткомов были убыточными стартапами, большинство из которых так и не взлетело. Индекс доткомов сайта street.com (больше не публикуется, и старые данные с сайта удалены) во время краха упал в 100 раз. Сегодняшние компании сектора технологий — развитые и высокоприбыльные гиганты. И мультипликаторы, по которым они оцениваются, cущественно ниже.

В-третьих, сектор технологий очень широкий — это не железные дороги, которые составляли примерно 100% от всех котировавшихся транспортных компаний во второй половине XIX века. Они как возили грузы из точки А в точку Б, так и продолжают — при помощи примерно той же технологии.

И наконец, капитализация того или иного сектора зависит от ожидаемых темпов роста, которые объективно высоки.

Впрочем, Goldman Sachs вывод делает как раз правильный — доля IT-сектора в общей капитализации американского фондового рынка опасений не вызывает. Добавлю от себя, что опасения вызывает скорее общий уровень оценки американских акций.

* Признана в России экстремистской и запрещена.