Перенос убытков в 1С:БП

Krugolga 1C.В декларации по налогу на прибыль для отражения убытков прошлых лет имеется специальное Приложение № 4 к Листу 02. Заполняют его только за 1 квартал и за год.

Убытки, полученные в предыдущих налоговых периодах, можно списать на уменьшение налоговой базы в последующие годы (ст. 283 НК РФ), но не более чем на 50%, уменьшая ее до полного списания убытка.

Убытки необходимо подтвердить первичной документацией (письмо Минфина РФ от 19.01.2018 № 03-03-06/1/2598). Хранить такие бумаги нужно в течение всего периода погашения понесенных потерь (п. 4 ст. 283 НК РФ).

Если же первичка была утеряна, но сумма потерь подтверждена актом налоговой проверки, то перенести ее на будущее вряд ли получится (письмо Минфина от 25.05.2012 № 03-03-06/1/278)

Если налогоплательщик понес убытки, применяя УСН или ЕСХН, а после перешел на ОСНО, то учитывать потери на новом режиме он не имеет права (п. 5 ст. 346.6, п. 7 ст. 346.18 НК РФ, письмо Минфина России от 25.09.2009 № 03-03-06/1/617).

Убытки прошлых лет, выявленные в отчетном году.

Убыток прошлых лет (пример)

Рассмотрим на примерах, как перенести убыток прошлых в 1С:БП в двух вариантах:

- предприятие применяет ПБУ 18/02

- предприятие не применяет ПБУ 28/02.

Предприятие получило убыток в 2021 году, что отражено в его декларации на прибыль.

Убыток с применением ПБУ 18/02.

В случае, если учет в программе велся эти годы, то суммы полученного убытка можно увидеть в проводке по документу «Закрытие месяца», который был сформирован в конце 2021 года.

Перенос убытков на текущий год ранее осуществлялся через документ «Операции, введенные вручную».

97.21 "Прочие расходы будущих периодов". К счету добавляется субконто по счету 97.21 с указанием:

- Вид для НУ - "Убытки прошлых лет".

- Признание расходов - "В особом порядке". Так как ни по дням, ни по месяцам списание не подходит, потому что признание убытка зависит от суммы прибыли, полученной в периоде.

с указанием даты начала списания. В нашем примере 01.01.2022 год.

Период списания выставляется с того периода, когда планируется учитывать убытки. Если хотите отложить перенос убытков, то поле периоде не заполняется, оставляется пустое. А когда принято решите, списывать убытки, то устанавливается период списания с этого момента.

С 2021, начиная с релиза 3.0.96 проводка по переносу налогового убытка на будущее Дт 97.21 Кт 99.01.1 формируется автоматически в процедуре "Закрытие месяца" – операция "Перенос убытков по налогу на прибыль". Для счета 09 применяется вид актива Убытки прошлых лет.

Так, в ОСВ по сч. 97.21 в налоговом учете (сумма только в НУ) будет числится сумма убытка.

Рассмотрим вариант, когда предприятие начало вести учет в программе 1С с 2022 года. В этом случае суммы убытка необходимо внести остатками на начало периода.

Ввод начальных остатков по убытку, полученному по итогу прошлого налогового периода

В нашем примере предприятие начало вести учет в программе 1С:БП с 2022 года. В учетной политике установлено значение - применение ПБУ 18/02.

Шаг 1. Перейти в раздел "Главное" - "Помощник ввода остатков".

Внесите остатки по счетам 09 и 97.21.

Шаг 2. Выделив в списке счетов счет 09 "Отложенные налоговые активы" нажмите "Ввести остатки по счету". Дата ввода остатков в нашем примере 31.12.2021 год.

Шаг 3. Нажмите "Добавить" и внесите сумму убытка.

Шаг 4. Аналогично внести остаток по счету 97.21 - "Ввести остатки по счету".

Если убытки были в несколько периодах, то выделяются строки с указанием каждого отдельно.

Шаг 5. Нажмите "Добавить", укажите сумму. В колонке "Сумма ВР" сумма убытка появится автоматически со знаком минус (если в Учетной политике установлено применения ПбУ 18/02 балансовым методом).

Так как мы работаем с данными 2022 года, необходимо выполнить закрытие месяца. Программа, увидев, что внесены изменения, автоматически предложит закрыть период с декабря 2021 года.

Если остатки были внесены ранее верно, то выполняете закрытие месяца в штатном режиме, как обычно, последовательно.

Шаг 6. Нажать "Выполнить закрытие месяца". Соглашаемся закрыть последовательно с декабря 2021 года - "Ок".

Шаг 7. Сформировать ОСВ по счету 97.21, указав период год.

Шаг 8. Щелкните дважды мышкой на сумме и открыв карточку счета, посмотрите, в каком месяце прошла регламентная операция. Данной операцией произведено уменьшение налоговой базы на сумму убытка прошлых лет.

Ошибка пользователей в том, что ее ищут в декабре, но она проходит в том месяце, где появляется прибыль и соответственно возможность зачесть имеющийся убыток. В нашем примере это март 2022 год.

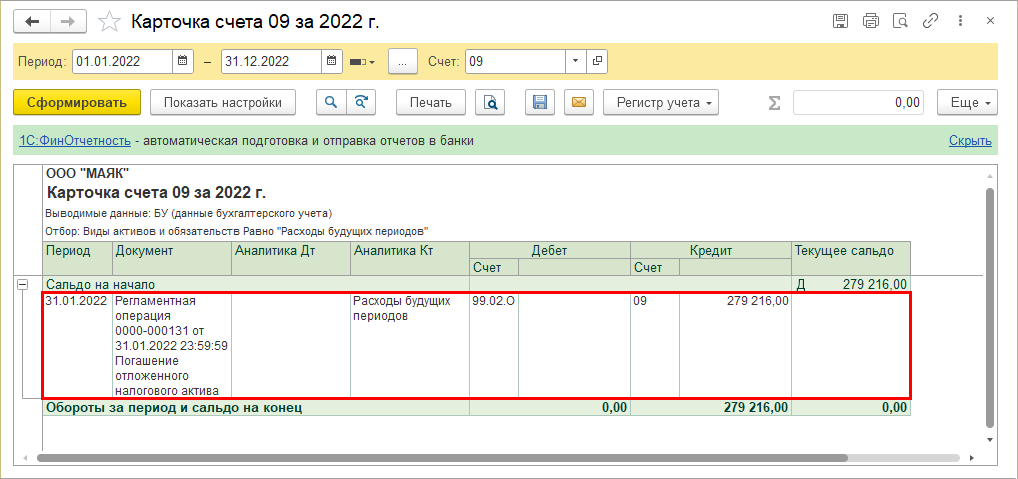

Шаг 8. Просмотрите ОСВ и карточку счета 09.

Счет 09 "Отложенные налоговые активы" предназначен для обобщения информации о наличии и движении отложенных налоговых активов. Отложенные налоговые активы принимаются к бухгалтерскому учету в размере величины, определяемой как произведение вычитаемых разниц, возникших в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

Регламентная операция погашение отложенного налогового актива произведена в январе 2022 года, так как дату в карточке мы установили с 01.01.2022года.

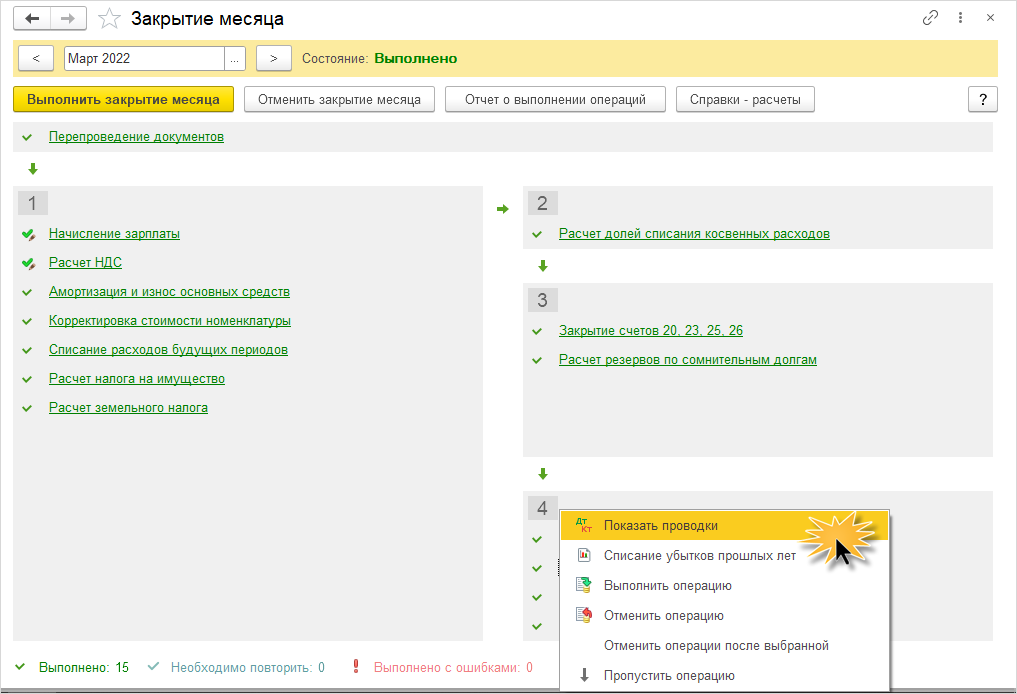

Посмотрим "Закрытие месяца" за март - операция "Перенос убытков по налогу на прибыль". Или же документ в журнале "Регламентные операции".

Шаг 9. Откройте "Закрытие месяца" за нужный период и щелкнув на операции выберите "Показать проводки".

Налоговая база в марте уменьшена на сумму убытка прошлых лет.

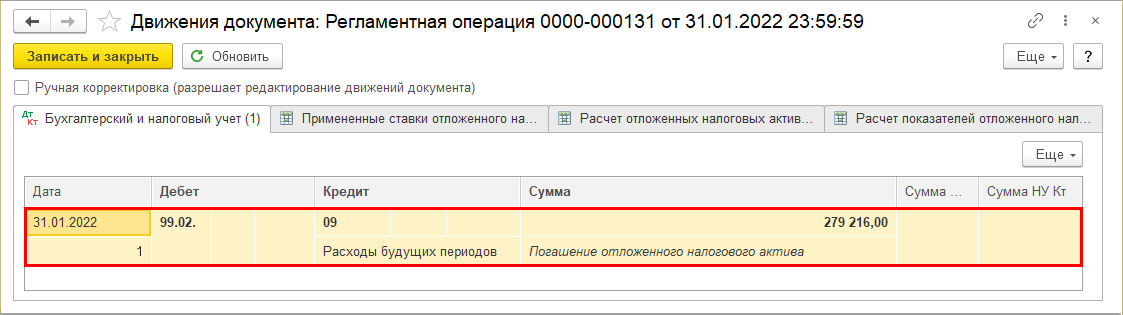

В январе отражено погашение отложенного налогового актива.

Отражение убытка в декларации.

Шаг 1. Сформировать декларацию по налогу на прибыль - "1С-Отчетность" - выделить строку Декларация и нажать "Выбрать".

Шаг 2. Нажать "Создать".

На листе 2 отображена сумму убытка (или части),уменьшающая налоговую базу за отчетный период (стр. 110)

В приложении 4 к листу 02 показан остаток неперенесенного убытка на начало налогового периода и сумма убытка, уменьшающего налоговую базу в отчетном периоде.

Порядок учета убытка в случае, если предприятие не применяет ПБУ 18/02 читайте далее - Перенос убытков в 1С:БП (предприятие не применяет ПБУ 18/02)

Читать еще: Список тем со ссылками от Krugolga 1C.