Налоги с нуля. Налог на добавленную стоимость (НДС)

Login-M

Поговорим о сложном налоге — налоге на добавленную стоимость (НДС). Этот налог — один из самых непростых для понимания не только для начинающих предпринимателей. Зачастую он непонятен и опытным бизнесменам.

В Википедии мы найдем следующее описание налога: «НДС – это форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации…».

Давайте попробуем в этом разобраться.

В самом начале важное уточнение. НДС уплачивают в бюджет государства юридические лица, которые работают в режиме общей системы налогообложения – ОСН (про режимы налогообложения мы подробно писали в предыдущей статье: https://telegra.ph/Nalogi-s-nulya-Organizacionno-pravovye-formy-deyatelnosti-i-rezhimy-nalogooblozheniya-malogo-biznesa-07-02).

***

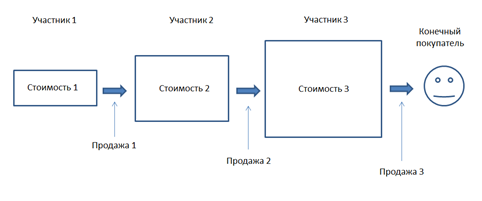

Итак. В процессе производства товаров и услуг заложено увеличение стоимости.

Каждый участник что-то добавляет к стоимости своим трудом плюс, продавая другим, он всегда делает это с некоторой наценкой (чтобы «отбить» не только себестоимость, но и заработать прибыль). Для большей части товаров наценка ничем не регулируется, кроме рынка. Это приводит к тому, что цена продажи на любом участке определяется простой формулой:

ЦЕНА ПРОДАЖИ = Себестоимость + Максимально возможная рыночная наценка + НДС

НДС, таким образом, это налог, который «сидит» в цене продажи. Чем выше цена, тем выше и НДС. Хочешь продавать дороже – включи больше НДС.

Участники цепочки как бы формируют общую накопленную стоимость (включая НДС, который появился при перепродажах). В конце этой цепочки аккумулируется цена, которую и видит конечный покупатель (тот, кто дальше не перепродает).

Многие из нас, расплачиваясь за товары и услуги, не задумываются над тем, что помимо реальной стоимости оплачивают и НДС, который был начислен участниками цепочки…

Механизм НДС

Порядок исчисления и уплаты НДС регулирует глава 21 НК РФ. Объект налогообложения — реализация товаров, работ или услуг на территории России. Обязанность заплатить налог возникает при продаже.

На любую продажу продавец обязан «накрутить» налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца — он делает точно так же.

Но продавец (получив оплату, включающую НДС) не оставляет сумму налога себе — это деньги, которые ему необходимо «собрать» в бюджет.

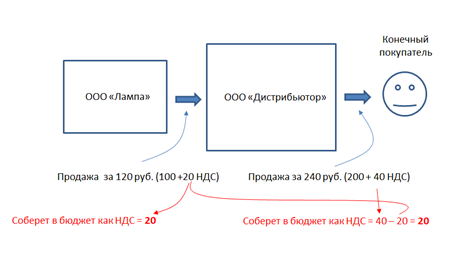

Например:

1. Производитель лампочек - ООО «Лампа» продает ее за 100 руб. за шт. + 20% НДС = 120 руб. за шт. (100 + 20)

2. ООО «Дистрибьютор» покупает лампочки, формирует поставку и перепродает их своим клиентам уже за 200 руб. + 20% НДС = 240 руб. (200 + 40)

Государству необходимо получить 20% от конечной цены товара с двух участников – с ООО «Лампа» и ООО «Дистрибьютор».

3. ООО «Лампа» переведет в бюджет 20 руб. (из денег, полученных от ООО «Дистрибьютор»)

4. ООО «Дистрибьютор» переведет в бюджет разницу между чем, что получил от своего клиента за вычетом того, что уже уплатил в цене в пользу ООО «Лампа» (так называемый «входящий НДС). А именно 40 – 20 = 20 руб.

Таким образом, государство получит свои 40 руб. с продажи в 240 руб.

В конечном итоге цена товара на полке включает НДС, который через механизмы уплаты налогов, уходит к государству.

Налоговые базы и ставки для НДС

Налоговая база по НДС — это стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставка налога зависит от того, что и кому плательщик НДС продаёт (ст. 164 НК РФ):

· 20% — основная ставка, по ней облагается большинство продаж;

· 10% — применяется при продаже ограниченного круга товаров. Это некоторые продовольственные товары, товары для детей, книги и газеты, медицинские товары;

· 0% применяется при экспорте, международной перевозке товаров и некоторых других внешнеэкономических операциях.

Предъявление НДС к вычету

Мы уже понимаем, что вычеты – это разница между входящим и исходящим НДС. Чем больше сумма вычетов, тем большую сумму компания может не платить за выходящий НДС.

Обоснованность вычетов — вопрос, который беспокоит налоговые органы и государство в целом. Лет 10 назад возместить НДС, купив документы у поставщика без реальной поставки было обычной деловой практикой. «Бумажный» НДС существует и сейчас. Именно «разрывы» в цепочках НДС мотивировали ФНС к созданию самой автоматизированной системы налогового администрирования в мире.

Компания не имеет права на вычет входящего НДС, если сама не является его плательщиком. Например, если применяет специальные налоговые режимы (УСН, ПСН, НДП).

Предъявление вычета сопровождается соблюдением ряда условий:

1. Если товары приобретались (или услуги оказывались) для того, чтобы их использовали в производственной деятельности для создания продуктов, которые потом будут проданы. Например, если вы купите лампочки, чтобы собрать люстру и продать, то НДС принимается к вычету. А если для того, чтобы бесплатно заменять лампочки в люстре по гарантии, то нет.

2. Есть специальный документ от поставщика, в котором выделена сумма НДС. Обычно это счет-фактура. Требования к его оформлению установлены в ст. 169 НК РФ, а форм — Постановлением Правительства РФ.

3. Есть первичный документ, на основании которого покупка принята к учету. Например, накладная.

Чтобы определить суммы налога к уплате и возмещению, ведутся специальные налоговые регистры: книги покупок и книги продаж. В первых регистрируются входящие счета-фактуры, во-вторых — исходящие. Формы книги покупок и книги продаж утверждаются Постановлением Правительства РФ.

Счета-фактуры, книги покупок и книги продаж — это самостоятельная система налогового учета, которая позволяет рассчитать НДС без привлечения бухгалтерских данных.

Налоговый период НДС

Статья 163 НК РФ определяет налоговый период по НДС, как квартал. Налоговые декларации сдаются ежеквартально до 25 числа месяца, следующего за кварталом. Например, декларацию за первый квартал нужно сдать до 25 апреля.

Статьей 174 НК РФ установлено уплата налога тремя равными частями до 25 числа каждого из трех месяцев, следующих за кварталом. Например, по одной трети НДС за первый квартал нужно заплатить до 25 апреля, 25 мая и 25 июня.

***

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. НДС является косвенным налогом. Правильное исчисление НДС связано с учетом большого количества особенностей в хозяйственной деятельности конкретного предприятия. Основные же подходы мы постарались раскрыть в этой статье.

Мы желаем вам быть успешными и взять ваши налоги под контроль!

Лидер проекта Insight-M,

Епишкина Ольга

Телеграмм https://t.me/login_m