Мечел: скорее жив или скорее мертв?

Vasili4Личный опыт инвестирования в Мечел дважды приводил к не самым лучшим результатам. Основной причиной после осмысления ситуации, на наш взгляд, являлось желание "спекульнуть" и быстро заработать на каких-то разовых событиях, при этом до конца не разобравшись, а что из себя Мечел представляет и каких потенциальных сюрпризов от него стоит ждать. Поэтому на этот раз хочется понять ответ на ключевой вопрос: есть ли долгосрочно у Мечела шансы на относительно безоблачное будущее? На него и постараемся ответить в рамках данной статьи.

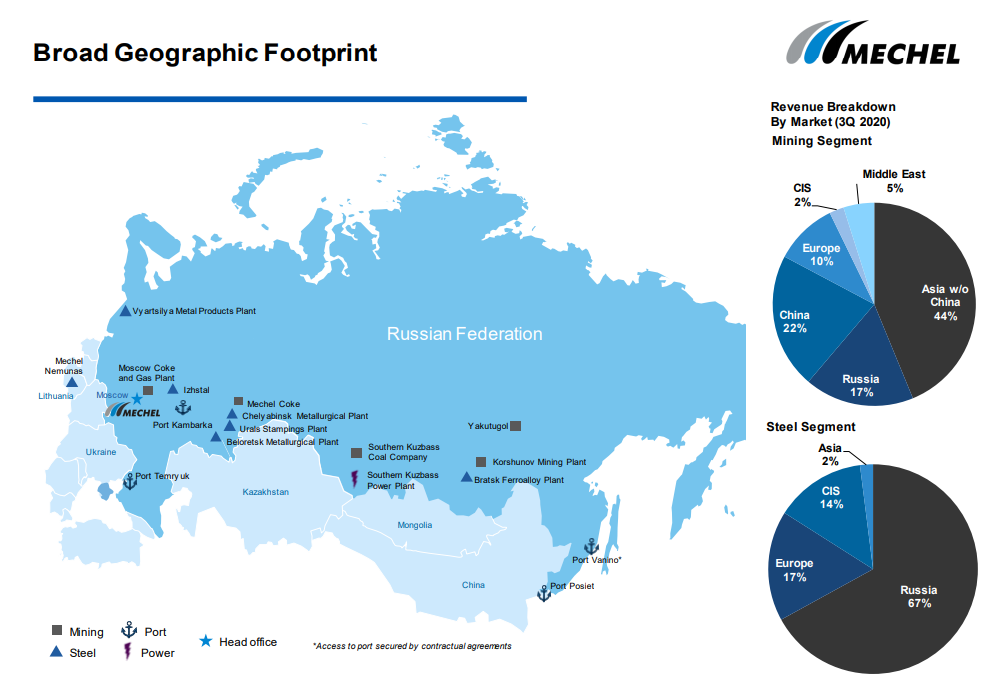

Детальную структуру Мечела прекрасно описывают пара слайдов от самой компании:

Стоит отметить, что многие активы группы компаний являются сами по себе публичными и торгуются на ММВБ как отдельные инструменты.

Угольный сегмент

Активы и объемы производства

Мы уже пробовали погрузиться в специфику угольной промышленности в одной из прошлых статей, поэтому здесь выделим только основные факты без расшифровок.

Ключевыми двумя активами Мечела, добывающими уголь, являются ПАО "Южный Кузбасс" и ХК "Якутуголь". Ранее в состав активов входила также многим известная "Эльгауголь" с уникальным угольным месторождением (добываются марки "Ж" и "ГЖ" открытым способом), но она была продана Мечелом в 1 полугодии 2020 года. Суммарно угольные активы Мечела добывают около 15-16 млн. тонн угля в год. Для сравнения Распадская после объявленного объединения будет добывать порядка 25 млн. тонн угля.

На "Южный Кузбасс" приходится около 2/3 добычи всей группы. Около половины добывающихся углей - коксующиеся марок «КО», «КС», «ГЖО», «ОС». Большая часть угля реализуется на своих же предприятиях дальнейшего передела.

Якутуголь добывает уголь марок "К9" (высококачественный твердый коксующийся) и "СС". Большая часть якутского угля поставляется на экспорт.

Около 60% добытого коксующегося угля перерабатывается на своих же коксохимических заводах, которых у Мечела два: Мечел-кокс и Московский коксогазовый завод. Затем около 60-65% реализуется своему же стальному сегменту, остальное реализуется внутри страны или на экспорт.

По итогу Мечел обладает широким портфелем качественной угольной продукции: концентрат коксующегося угля для металлургии (около 5.7 млн за 2020 год), угли PCI (1.9 млн тонн), антрациты (1.2 млн тонн), энергетические угли (4 млн. тонн), металлургический кокс (2.5 млн тонн)

Рыночная конъюнктура и рынки сбыта

Здесь не будем повторять информацию из статьи про рынки угля, а лишь приведем цифры:

- Цены на твердый кокс. уголь начали расти как внутри Китая (252$/тонна cfr), так и в Австралии (139 $/тонна fob)

- Цены на PCI уголь с начала года выросли на 50+%

- Цены на энергетический уголь выросли на 40%

То есть можно сделать вывод, что ценовая ситуация на текущий момент крайне положительна для угольного дивизиона Мечелац. Хотелось бы заметить, что текущие цены на уголь не сильно выше исторических средних. Поэтому считать их "сильно перегретыми" пока нет оснований на фоне мировой монетарной политики и последствий пандемии. Поэтому для своих прогнозов в базовом сценарии мы будем отталкиваться от предположения, что текущий уровень цен сможет продержать еще 1-2 года, а затем вернется к средним.

Что касается рынков сбыта, то внутри РФ продажи по большей части приходятся на свои же предприятия. Ключевые направления экспорта - Азия (в основном Япония и Южная Корея - 40%), Китай(20%) и Европа (12%). Отсюда появляются скромные надежды на то, что Мечел реализует на экспорт свой твердый коксующийся уголь в том числе по высоким китайским ценам.

Риски сегмента

Но Мечел не был бы Мечелом, если бы все было так просто. Из-за огромного долга и предбанкротного состояния у компании уже долгое время нет возможности реализовывать нормальный CAPEX. Как следствие, у компании регулярно возникают проблемы с подрядчиками, закупкой техники и сроками выполнения работ. Агрегировано, основные проблемы:

- Объем добычи угля. В то время как в РФ идет рост добычи угля из-за хороших цен, у Мечела за первые 4 месяца объем добычи упал примерно на 35% год к году. Представители компании уже стандартно сослались на проблемы с подрядчиками по выполняемым работам по монтажу лав и техникой, но озвучили, что за весь 2021 год объем добычи будет сопоставимым с 2020 годом. Надеемся, по итогу 1 квартала будут какие-то более детальные комментарии.

- Вывоз угля с месторождений. У Мечела регулярно возникают проблемы с доставкой угля до своих же экспортных портов, т.к. компания на регулярной основе своевременно не может обеспечить наличие необходимого количества полувагонов. Это напрямую влияет на объемы добычи и возможность их наращивания в хорошие ценовые периоды.

- Первые два пункта приводят нас к очень важному третьему: возможная потеря рынков сбыта. Добыча угля в РФ - очень конкурентный бизнес. Пока Мечел договаривается с подрядчиками и ищет полувагоны, другие компании наращивают добычу и заключают долгосрочные контракты на экспортные поставки. Сможет ли Мечел отстоять и удержать своих основных экспортных клиентов - большой вопрос, на который нет ответа.

Помимо этого, не стоит забывать про характерные для всей угольной отрасли риски, которые мы уже описывали в предыдущей статье. Они в полном объеме применимы и для угольного сегмента Мечела. Также напомним про операционные риски, т.к. это все-таки горнорудное производство. Но тут отметим, что у Мечела, в отличие от Распадской, большой объем добычи угля ведется открытым способом, что значительно снижает операционные риски.

Финансовые прогнозы сегмента

Компания раскрывает кешкост добычи на обоих угольных активах, что позволяет построить примерные прогнозные модели. С учетом текущих цен и сохранения объема добычи угля на уровне 2020 года по нашим оценкам можно ожидать порядка 47 млрд EBITDA за 2021 год от угольного дивизиона и около 8 млрд EBITDA за 1 квартал 2021 года.

Железорудный сегмент

Сегмент совсем небольшой, Мечел не выделяет его отдельно, а объединяет вместе с угольным. Основным активом является ПАО "Коршуновский ГОК". Компания занимается добычей и обогащением железной руды. Объем производства за 2020 год составил около 2.2. млн тонн ЖРК. Почти весь объем поставляется на свой же сталелитейный актив - Челябинский металлургический комбинат (ЧМК).

Прогнозов на 2021 год по производству компания не давала. Но в связи с прогнозируемым ростом производства стали на ЧМК по 2021 году стоит ожидать роста производства в 2021 году по ЖРС на 10% по отношению к уровню 2020 года.

Ценовая конъюнктура здесь не совсем актуальна, т.к. вся продукция реализуется внутри группы, но, как и в случае с металлургами, растет уровень вертикальной интеграции и, как следствие, маржа с тонны выпускаемой стали. Мировые цены на ЖРС продолжают постепенно расти и уже выше 200$/т., что положительно скажется на годовых результатах самого Коршуновского ГОКа.

Компания также раскрывает кешкост добычи 1 тонны ЖРС. Поэтому с учетом роста производства на 10% и средних цен за 2021 год в районе 180$/т на ЖРС можно ожидать около 11 млрд EBITDA от данного сегмента за 2021 год.

Стальной сегмент

Активы и объемы производства

Ключевой актив - Челябинский металлургический комбинат (ЧМК, не путать с Череповецким МК Северстали). Здесь сконцентрированы основные стальные мощности: производство агломерата, чугуна, стали конверторным и сталеплавильным способами и прокатные мощности. Белорецкий металлургический комбинат - производство метизной продукции из стальных заготовок. Ижсталь - производство конечной продукции сортового проката из стальных заготовок. Уральская кузница - производство штампованной продукции. Все активы позднего передела обеспечиваются стальными заготовками с ЧМК.

По объему производства сегмент примерно в 3 раза меньше, чем Северсталь или ММК, и произвел порядка 3.6 млн тонн стали в 2020 году. Компания делает основной упор на производство сортового проката широкого спектра качества. Если смотреть более детально:

- Арматура, около 1.2 млн тонн

- Катанка (простыми словами проволока) широкого спектра качества, около 0.8 млн тонн. Лидер в РФ по производству.

- Метизная высокомаржинальная продукция, 0.55 млн тонн.

- Рельсобалочная продукция, около 0.6 млн тонн в год. Ключевой потребитель - РЖД.

- Плоский прокат, около 0.5 млн тонн в год

Да, общая маржинальность продукции стального дивизиона не самая высокая в отрасли, но зато компания занимает по ряду направлений одну из лидирующих позиций на внутреннем рынке РФ, что обеспечивает ее высокую конкурентоспособность в сегментах присутствия.

Если смотреть на обеспеченность сырьем стального сегмента с учетом наличия у Мечела своих мощностей по производству ЖРС и кокса, то Мечел обеспечен на 100% коксующимся углем и коксом и примерно на 60-65% ЖРС. Причем агломерат компания производит сама из собственного ЖРС с Коршуновского ГОКа, а железорудные окатыши закупает у третьих лиц.

Ключевой инвестпроект стального сегмента - это универсальный рельсобалочный прокатный стан на ЧМК, мощность которого планируется довести до 1.1 млн тонн продукции в год.

Компания давала производственный прогноз на 2021 год, в рамках которого планируется увеличить производство стальной продукции на 10%.

Рыночная конъюнктура и рынки сбыта

Основной рынок сбыта стальной продукции - это Россия и СНГ, около 15% продукции поставляется в Европу. Большой объем строек в восточной части России и, возможно, новый этап масштабного строительства железных магистралей послужат хорошим источником для реализации продукции стального сегмента Мечела.

На текущий момент ценовые уровни на стальную продукцию - одни из лучших за долгое время. Для Мечела, наверное, это настоящий подарок. Из интересных и немного неприятных особенностей - цены на основной вид продукции Мечела, арматуру, росли медленнее, чем на классический горячекатаный плоский прокат: рост с октября 2020 года примерно на 80% против 115%. С другой стороны история с вопросами ФАС к "большой тройке" металлургов из-за высоких внутренних цен на горячекатаный прокат на текущий момент Мечел обошла стороной, и он там нигде не фигурирует.

Риски сегмента

Помимо всех классических рисков сталепроизводителей, которые можно почитать в одной из прошлых статей, отдельно выделим особо яркие и специфичные для Мечела:

- Долгий период недоинвестирования в свои производственные активы. В то время, как "стальная троица" активно инвестирует в обновление и модернизацию своих производственных активов сотни миллионов долларов, Мечел ежегодно на CAPEХ всей группы тратит около 5-6 млрд. в течение уже 7 лет, т.е. на стальные активы приходится еще меньше. Для примера у ММК есть оценка поддерживающего CAPEX. В переводе на 1 тыс. тонны произведенной продукции она составляет около 30 млн $ или 2.2 млрд рублей. В случае с Мечелом эта цифра будет примерно в 3-4 раза ниже. Это будет со временем все сильнее влиять на эффективность производства и, как следствие, снижение маржи, а также на возможные вынужденные простои из-за ремонтов и потенциальное снижение объемов производства.

- Как следствие из первого пункта, Мечел один из первых столкнется с проблемами и ограничениями из-за экологического тренда в стальном сегменте. В различных ESG рейтингах по объему выбросов, пылеулавливанию и т.д. стальной сегмент Мечела очень сильно позади по сравнению с теми же Северсталью, ММК и НЛМК.

Финансовые прогнозы сегмента

С учетом текущих цен и роста объема производства стали на 10% от стального дивизиона Мечела можно ожидать в 1 квартале 2021 года около 8 млрд EBITDA и около 35 млрд EBITDA за весь 2021 год.

Отметим, что все расчеты произведены из принципа, что стальной сегмент кокс и ЖРС закупает по рыночным ценам у компаний группы, т.к. этот эффект на вертикально-интегрированную маржу попадает в результаты соответствующего сегмента.

Прочие активы Мечела

Не будем детально погружаться и разбирать их, а просто перечислим:

- Собственные порты: Порт Посьет (Японское море), Порт Мечел-Темрюк (Азовское море), Порт Камбарка (река Кама).

- Собственная генерация энергии: Южно-Кузбасская ГРЭС

- Собственные транспортные компании: Мечел-Транс (перевозки по Ж/Д), Мечел-Транс Авто.

Все эти инфраструктурные активы позволяют основным сегментам Мечела, угольному и стальному, иметь бОльшую маржу на тонну и обеспечивать конкурентные преимущества при экспортных поставках.

Финансовое положение Мечела

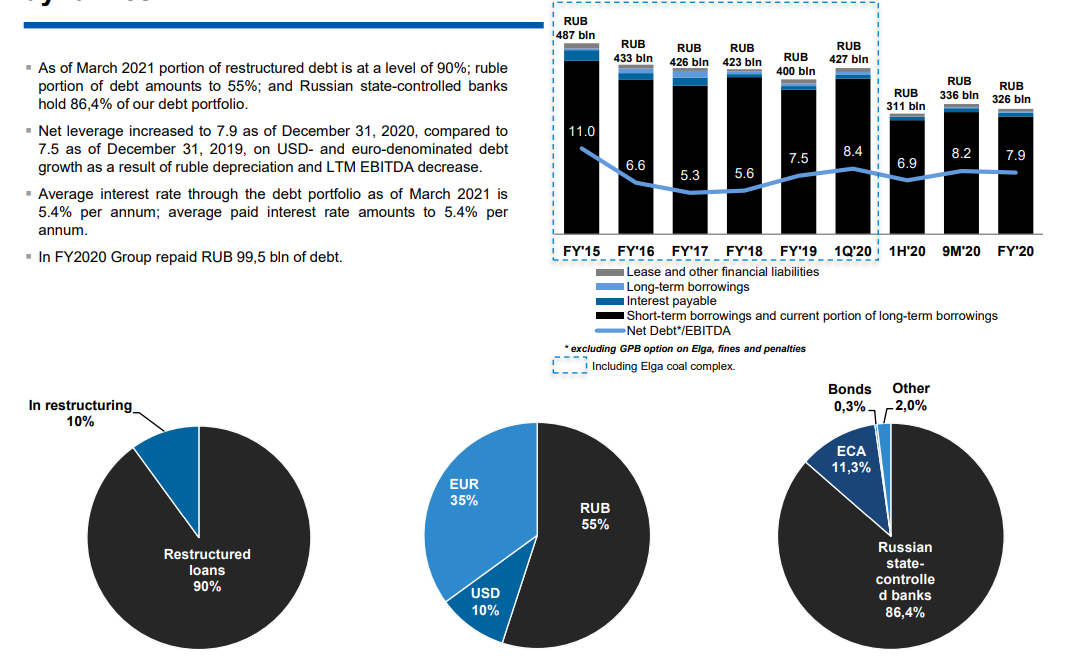

Структура долга Мечела

Основная проблема Мечела - это его слишком огромная долговая нагрузка - 326 млрд. рублей долга. Мы не будем разбираться в истории, в связи с чем такая ситуация сложилась, а постараемся разобраться в структуре долга и текущем состоянии реструктуризации. Если коротко, то долг Мечела выглядит так:

Если смотреть на кредиторов, то это: ВТБ (около 53% долгов); Газпромбанк (31%); Европейский синдикат (в основном BNP, 11%) и прочие. Посмотрим на каждый по отдельности:

Кредиты ВТБ

За Мечелом числится 900 млн. евро (86 млрд. рублей), 63 млрд. рублей и 245 млн $ (18 млрд. рублей).

Реструктуризация по кредиту в евро уже выполнена, срок погашения сдвинут на 2027 год с возможностью дополнительного продления до 2030. Эффективная процентная ставка по этому кредиту составляет около 5.5% годовых.

Кредиты в рублях также были реструктуризированы в конце 2020 года, сроки и график погашения аналогичны кредиту в евро. Эффективная процентная ставка составляет около 5.8%.

По долларовому кредиту рефинансирование завершилась уже в феврале 2021 года. Срок погашения данного кредита - апрель 2022 года, а процентная ставка 7.2%. То есть Мечелу за оставшийся год необходимо будет его погасить.

Кредиты ГПБ

Сумма долга - 97.5 млрд рублей со ставкой 5.8% годовых. Долг был реструктуризован в мае 2020, срок погашения перенесен на март 2027 года с возможностью продления до 2030 года.

Кредиты от европейского синдиката

Сумма кредитов - около 225 млн евро (22 млрд руб) и 160 млн $(11.5 млрд руб.). Этот пул кредитов до сих пор не реструктуризован. Мечел нарушил обязательства по выплате основного долга и процентов и регулярно получает уведомления о неисполнении обязательств. По сути, это последний рубеж, который Мечелу обязательно надо пройти и договориться с европейскими банками о реструктуризации. Пока этот вопрос не урегулирован, Мечел в любой момент могут объявить банкротом.

Помимо имеющихся кредитов у компании накопилось около 3.5 млрд пеней и штрафов (в основном перед европейскими банками) и около 10 млрд. неуплаченных процентов.

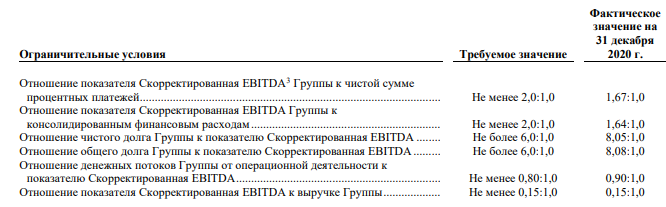

В рамках существующих кредитных соглашений у компании есть определенные ограничительные условия, влияющие на выплату дивидендов, привлечение нового долга, максимальный размер кап. затрат и инвестиций, а также следующие ковенанты:

Как видите, большинство из ковенант по итогам 2020 года были нарушены. Российские банки в связи с пандемией предоставили Мечелу ковенантные каникулы на 1 год, а вот с европейскими ситуация так и не урегулирована.

В качестве обеспечения по кредитам группы заложены, по сути, все ключевые активы Мечела:

Как мы уже отмечали, в первой половине 2020 года Мечел продал свою долю в Эльгауголь. Денежные средства, полученные от продажи, пошли на гашение части основного тела долга перед ВТБ (51 млрд) и ГПБ (38 млрд).

Если смотреть на конец 2020 года, то средневзвешенная процентная ставка по евровым кредитам - 4.7%, долларовым - 7.2%, рублевым - 5.8%. Мечел не раскрывает, являются ли ставки по реструктуризованным кредитам фиксированными или плавающими. Всего Мечел за 2020 год заплатил 23 млрд процентов, пеней и штрафов по кредитам, а также 2.6 млрд обязательств по аренде и лизингу.

Как мы видим, ситуация с долгом очень непростая, но уже заметно лучше относительно 2018-19 годов, большинство долгов реструктуризированы и перенесены даты финальных выплат. Ключевой момент здесь - реструктуризация долга перед европейскими банками.

Стоит обратить внимание, что мы здесь рассматриваем Мечел, как консолидированную группу, и не смотрим, каким образом структура долга распределена между активами группы и как активы группы "повязаны" между собой. Это отдельный сложный клубок, в котором головная компания неоднократно брала займы у своих дочерних активов. В рамках данной статьи разматывать этот клубок, на наш взгляд, не имеет смысла.

Денежные потоки

Теперь постараемся посмотреть на реальные денежные потоки компании, чтобы оценить перспективы.

Берем стандартную формулу:

FCF (свободный денежный поток) = EBITDA - CAPEX - "Проценты и штрафы" - "Арендные платежи" - "Изм. оборотного капитала" - "Налог на прибыль"

Напоминаем, что FCF - это та сумма денег по итогам периода, которую компания может свободно потратить на свои цели без увеличения своей долговой нагрузки. Т.е. реальный кэш, полученный от деятельности компании, которым она располагает по итогам года.

Исходя из наших расчетов, по итогам 2021 года при текущих ценах от Мечела можно ожидать около 90 млрд EBITDA. Это невероятно много, и "всему виной" прекрасная ценовая конъюнктура особенно в стальном сегменте. Кроме как подарком для Мечела это и не назвать по-другому.

CAPEX: величины цифр печальны - 5-6 млрд в год. А самое печальное, что подобные цифры Мечел показывает аж с 2015 года, причем спад в объеме CAPEX начался еще раньше - в 2013 году. На лицо тотальное многолетнее недоинвестирование в производственные активы в очень капиталоемких отраслях. Это еще раз подчеркивает описанные нами риски в посегментном разборе. Причем не факт, что подобные низкие кап. затраты - это желание самого Мечела. В ограничениях в рамках кредитных соглашений значится и ограничение на максимальный CAPEX. Возможно, как раз банки и ограничили эти величины. Надеемся, что в такой удачный год Мечел сможет проинвестировать хотя бы 10 млрд в свои активы, эту величину и заложим.

Проценты: с учетом имеющихся процентных ставок по кредитам прикинуть сумму не сложно - порядка 18 млрд в год, добавим сюда еще имеющиеся 3.5 млрд штрафов и пеней. Итого - 21.5 млрд.

Арендные платежи: Мечел за 2020 год выплатил 2.6 млрд, для нашей оценки возьмем 2.8 млрд.

Оборотный капитал: с учетом роста цен на продукцию Мечела заложим рост оборотного капитала на 5 млрд.

Налог на прибыль: возьмем оценку в 7 млрд.

Рассчитаем прогнозный показатель свободного денежного потока, а также посмотрим на фактические цифры за 2018-2020 года:

FCF2018 - 22 млрд; FCF2019 - 18 млрд; FCF2020 (без учета денежных средств от продажи Эльги) - 6.5 млрд; FCF2021 - 44 млрд

Напомним, что 2018 год был очень хорошим в плане цен на уголь и сталь (но не столь хорошим, как текущий). Тогда в составе Мечела еще была Эльга, но и процентные платежи были значительно выше текущих: кредиты не были реструктуризированы, процентные ставки по кредитам были выше, размер долга был выше. То есть само по себе наличие Эльги в составе активов не окупало себя, отдача от актива компенсировала увеличенные процентные платежи по долгу только в хорошие по ценам на уголь года. При этом нормально инвестировать в актив Мечел не мог.

Вернемся же к текущему году. Подобный результат позволит Мечелу за один год сократить долг примерно на 13%. Все кредитные ковенанты будут выполнены. У Мечела хватит финансовых ресурсов, чтобы своевременно погасить долларовый кредит перед ВТБ и начать гасить долги перед европейскими банками, что, надеемся, усилит переговорную позицию по реструктуризации. Подобное гашение долга позволит снизить процентные платежи еще на 2-3 млрд в год, а также исчезнут пени и штрафы

Взнлянем за горизонт 2021 года. Понятно, что будет чудом, если подобная рыночная конъюнктура останется и в 2022 году. Если смотреть средний по ценам год, то Мечел без учета "форс-мажоров" на производственном уровне сможет зарабатывать около 55-60 млрд EBITDA в год и, с учетом падения процентных платежей, иметь FCF на уровне 25 млрд в год, что также позволит хорошими темпами гасить долг (10% долга в год). Тогда по итогам 2025 года компания будет с долгом около 180 млрд и показателем NetDebt/EBITDA на уровне 3, что уже не кажется чем-то страшным.

Пример плохого года у нас также есть (2020 год) - уровень 40 млрд EBITDA и 10 млрд FCF, т.е. в плохой год Мечел сможет остаться FCF положительным и с "облегченным" долгом выполнять ковенанты и обязательства, но, по сути, без гашения долга.

Еще раз про продажу Эльгауголь

Как мы уже упоминали, в первой половине 2020 года Мечел продал Эльгауголь. Это действительно уникальное месторождение коксующегося угля высочайшего качества с низким кешкостом добычи.

Но глядя на реальные цифры денежных потоков 18-19 годов и понимая сейчас фактически отсутствующую возможность (по своей воле или воле кредиторов) инвестировать в актив, ситуацию можно описать примерно так: Мечел обладал самой вкусной конфетой, но не мог её даже попробовать.

Текущая ситуация по Эльге с новыми собственниками только подтверждает это: рост добычи в 1 квартале 2021 на 230%, оценка будущих инвестиций в актив - 130 млрд рублей в ближайшие 3 года и добыча на уровне 40-45 млн тонн в год. Это, кстати, создает серьезного конкурента за рынки сбыта для Мечела, о чем мы уже упоминали в рисках.

Поэтому продажа актива, наверное, была единственным верным и разумным решением. Это привело к снижению долга, скорее всего усилило переговорную позицию по реструктуризации и позволило в тяжелейший 2020 год, по сути, в очередной раз выжить.

Результаты Q12021

БОльшая часть статьи была написана еще до выхода отчета за 1 квартал. Поэтому здесь только сопоставим реальность с нашими ожиданиями, без изменения прогнозов. Реальность такова:

- Полный провал на производственном уровне. Падение объемов производства во всех сегментах, особенно в добыче. Техника, подрядчики, поломки на объектах и т.д. (обязательно прочтите пресс-релиз) - последствия тотального недоинвестирования, наложенного на условия низких цен в 2020 году. Благо с апреля ситуацию, по словам менеджмента, удалось нормализовать, добыча угля и ЖРС восстанавливается. Менеджмент подтвердил, что производственные показатели по итогам 2021 года будут не хуже 2020 года.

- На фоне операционного провала феноменальные финансовые результаты и 18 млрд EBITDA на низких объемах продаж благодаря высоким ценам. Наш прогноз теперь кажется консервативным, но менять его пока рано, т.к. веры в полное восстановление объемов производства пока нет. Будем следить.

Выводы

Основной вывод, который мы можем сделать: ситуация в Мечеле по сравнению с 2018-2019 годами стала действительно значительно лучше. Долги почти все реструктуризированы, рыночная конъюнктура идеальна, денежный поток значительно вырастет и позволит погасить существенную часть долга.

Но при этом риски все равно зашкаливают:

- Тотальное многолетнее недоинвестирование

- Рост конкуренции за рынки сбыта

- Потенциальные экологические проблемы

- Формальный статус возможного банкротства

- Туманные перспективы самой угольной отрасли, очень сильно влияющие на цены

Что может случиться с Мечелом на очередном падении цен на уголь и сталь - прекрасно демонстрирует операционный отчет за 1 квартал 2021 года.

Поэтому наш ответ на вопрос из названия статьи таков: Мечел точно не мертв, но и полноценно живым назвать его пока язык не поворачивается. Возможные два года хороших цен на уголь и сталь действительно могут преобразить компанию, но будут ли они?!

Инвестировать ли в принципе в подобный супер рисковый актив? - каждый читатель должен самостоятельно ответить себе на этот концептуальный вопрос. И только после принятия этого решения учитывать возможные "дивидендные плюшки".

P.S.: Мы умышленно не затронули в данной статье тему префов и возможных дивидендов, чтобы это не было "красной тряпкой" для читателей. Основная цель данной статьи - постараться разобраться в реальном положении дел в компании и оценить долгосрочные шансы на выживание Мечела. Чтобы уже дальше, осознавая риски, сравнивать их с потенциальными апсайдами. Тему же префов и дивидендов мы рассмотрим в отдельной статье. Тонкостей и особенностей там тоже предостаточно, и не все так очевидно, как кажется на первый взгляд. Ведь дивиденды - это просто дополнительный бонус для тех инвесторов, которые все-таки поверили в жизнеспособность Мечела.

Василич в Telegram и Вконтакте

Данные аналитические материалы Канала не являются индивидуальной инвестиционной рекомендацией и могут быть использованы только в информационных целях. Авторы не дают гарантий относительно полноты приведенной в них информации и ее достоверности, а также не несут ответственности за прямые или косвенные убытки от использования данных материалов не по назначению. Материалы не могут рассматриваться как основание для покупки или продажи тех или иных ценных бумаг.