Уголь: какой бывает, что с перспективами и ценами?

Vasili4

Сегодняшняя заметка будет посвящена углю. В очередной раз напомним, что мы не являемся экспертами отрасли. В связи с этим могут быть неточности и ошибки. Основная задача - понять основные разрезы рынка угля.

Постараемся немного разобраться в мат. части, а именно в видах углях, их применимости в различных производствах и перспективах угольной отрасли.

Виды угля

Ключевыми свойствами, по которым разделяют уголь на разные марки, являются:

- Показатель отражения витринита. По сути оптическое свойство угля. В мировой практике доказана сильная корреляция физико-химических свойств угля со значением данного показателя

- Выход летучих веществ. Степень потери массы топлива, чем меньше, тем лучше.

- Зольность. Доля негорючего остатка, чем меньше , тем лучше.

- Тощина пластического слоя. Показатель спекаемости углей, чем больше, тем лучше.

- Содержание серы. Чем меньше, тем лучше: сера, попадая в металлы, ухудшает его свойства. Кроме того сернистые соединения образуют серную кислоту при контакте с водяным паром.

В соответствие с этими характеристиками выделяется на две большие группы: 1) Энергетические угли; 2) Коксующиеся угли (зольность ниже 12%, содержание серы ниже 3.5%, выход летучих веществ ниже 35%). Наиболее ценными являются именно коксующиеся угли. Добыча их составляет около 15% от всей добычи угля в мире.

Основное предназначение энергетического угля - это топливо для получения энергии, а коксующегося угля - это производство кокса, который является технологическим топливом в первую очередь в доменном процессе (выплавка чугуна, металлургический кокс), а также в литейном и многих других производствах. Собственно, около 80% всего производимого кокса используется именно в доменном производстве.

В России используется широкая шкала марок углей. В соответствие с ней к энергетическим углям относят марки: Д (длиннопламенный), ДГ (длиннопламенный газовый), Г (газовый), Б (бурый), Т (тощий), ТС (тощий слабоспекающийся), СС (слабоспекающийся).

В качестве коксующихся углей выделяют следующие марки: ГЖ (газовый жирный), Ж (жирный), КЖ (коксовый жирный), К (коксовый), КО (коксовый отощенный), КС (коксовый слабоспекающийся), ОС (отощенный слабоспекающийся).

В мировой классификации выделяют:

- Твердый коксующийся уголь (hard coking coal, HCC). Ему соответствуют марки Ж, КЖ, К

- Полумягкий коксующийся уголь (semi-soft coking coal, SSCC) - ГЖ, КО, КС, ОС

- Полутвердый коксующийся уголь (semi-hard coking coal) - чаще всего это смесь концентратов твердого и полумягкого видов, которая обладает необходимыми свойствами для производства металлургического кокса.

- Пылеугольное топливо (ПУТ, PCI) - предварительно измельченный угольный порошок, который в основном используется в доменном производстве как частичная замена металлургическому коксу для снижения себестоимости.

- Энергетический уголь (Thermal coal)

Кокс в доменном производстве

Отдельно остановимся на доменном производстве, т.к. это основной потребитель кокса. Не любой коксующийся уголь и, как следствие, полученный кокс подойдет для доменного производства. Важное свойство, которым должен обладать используемый в металлургии кокс - необходимая прочность, чтобы удержать весь столб доменной шихты и поддерживать доменный технологический процесс. Именно поэтому наиболее ценными и востребованными являются твердые марки коксующегося угля. Они составляют до 80-85% состава коксовой шихты в коксохимическом производстве. Для возможности управления качеством получаемого кокса и удешевления себестоимости производства твердые марки смешивают с более дешевыми полумягкими марками.

Помимо кокса в современном доменном производстве неотъемлемой частью является использование пылеугольного топлива (он же ПУТ, он же PCI). Через специальные установки во время доменного процесса идет поддув ПУТа, что позволяет поддерживать доменный процесс и снизить необходимые объемы кокса. Поскольку стоимость ПУТа ниже стоимости твердых марок коксующегося угля, то это позволяет снизить себестоимость самого доменного процесса без влияния на качество производимого чугуна.

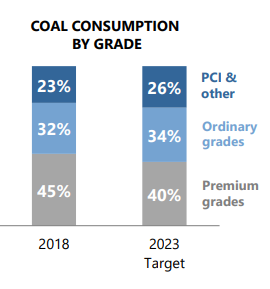

Именно поэтому наши металлурги на данный момент активно инвестируют в обновление коксохимических мощностей (позволяет использовать больший объем угля дешевых марок) и дооснащение доменных печей установками по введению ПУТа. Например, НЛМК ожидает снижение на 5% необходимой доли премиальных марок углей от подобной инвест. программы:

Стоит отметить, что помимо металлургии кокс используется и в других областях и производствах (химическое, производство ферросплавов и т.д.). Там используются свои виды кокса, для производства которого такой яркой потребности более твердых марок коксующегося угля не требуется.

Перспективы рынка угля

Что касается коксующегося угля, то его перспективы напрямую связаны с перспективами доменного способа производства стали с использованием кокса. На повестке два ключевых вопроса:

- Что будет с производством и потреблением стали со стороны Китая (более половины мировых объемов), как ключевого потребителя и производителя стали.

- Экологическая повестка, которая может привести к "зеленым" налогам, росту электросталеплавильного способа и сокращению доменного способа производства стали и, как следствие, сокращению потребности в коксе. Стоит отметить, что в общем случае электросталеплавильный способ является более дорогим по сравнению с доменным.

С энергетическим углем в целом ситуация похожая. Начиная с 2014 года, доля угля, как топлива для производства энергии, в мире постепенно сокращается, но продолжает пока занимать второе место. Газ все сильнее наступает на пятки.

Тенденция снижения значимости угля будет только усиливаться за счет все большей популярности экологического тренда. Многие развитые государства принимают доктрины, направленные на снижение выбросов парниковых газов. Ровно как и крупные инвестиционные фонды прописывают в своих декларациях различного рода запреты на инвестирование в так называемые "грязные" проекты. Все это будет приводить к непопулярности угольных активов, сокращению инвестиций в разведку и добычу новых месторождений угля, возможному введению дополнительных "зеленых" налогов.

Но говорить про окончание эры угля пока преждевременно. Среди развивающихся стран, в том числе и Китая, доля угля, как топлива для производства энергии, все еще составляет порядка 50%. На текущий момент Китай, как и в случае со сталью, является ключевым потребителем и производителем угля (около 47%) и почти полностью обеспечивает себя собственным углем. Текущих доказанных запасов угля у Китая хватит примерно еще на 40 лет. Что будет дальше с имеющимися огромными объемами уже построенной и строящейся угольной генерации также пока не совсем понятно.

Также, уголь обладает важной особенностью - простота транспортировки и хранения, что делает его незаменимым в отдаленных районах с минимальной инфраструктрой особенно в холодных климатических условиях.

Вся эта неоднозначность в перспективах угля может приводить к серьезной волатильности цен на уголь и потенциально более долгим периодам низких цен. Собственно, что мы все чаще и начинаем наблюдать.

Текущие цены на уголь

Вся угольная отрасль пережила в 2019-2020 серьезное снижение цен на все виды угля. Но с конца 2020 на фоне снижения производства угля и разрушения цепочек поставок из-за пандемии COVID-2019, более холодной зимы и резкого повышения спроса в первую очередь со стороны Китая цены на уголь начали разворачиваться.

С ценами на рынке энергетического угля все довольно просто, они постепенно восстанавливаются. Ниже динамика фьючерса на энергетический уголь в порту Роттердама:

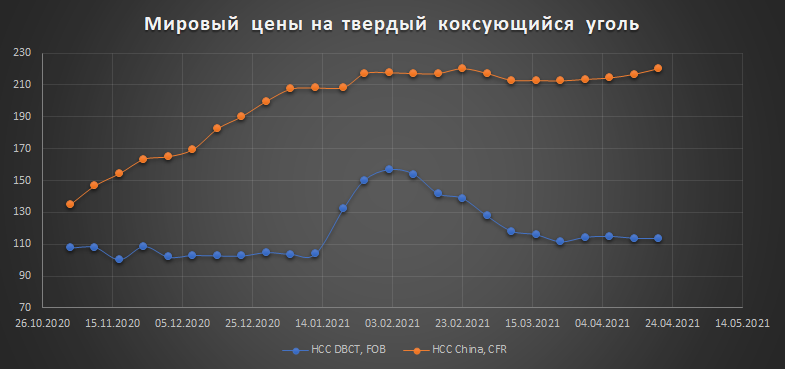

А вот с ценами на рынке коксующегося угля все намного сложнее. Как мы уже неоднократно писали, в ноябре 2020 года Китай из-за политических разногласий ввел запрет на поставки твердого коксующегося угля из Австралии - основного экспортера коксующегося угля в мире. После этого события мировой рынок твердого коксующегося угля по сути разделился на два: Китай и остальной мир. На рынке Китая создался дефицит предложения, поддерживаемый также необычайно высоким спросом со стороны китайских металлургов. А на мировом рынке образовался временный профицит предложения. Очень показательный график динамики фьючерсов на твердый кокс. уголь в Китае и в крупнейшем порту Австралии:

Цены отличаются чуть меньше чем в 2 раза с учетом базисов поставки.

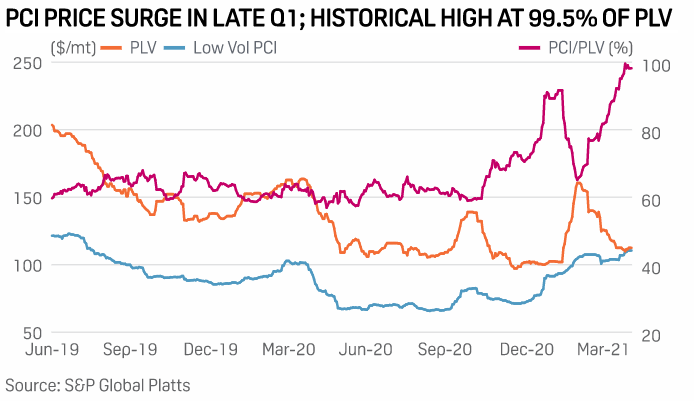

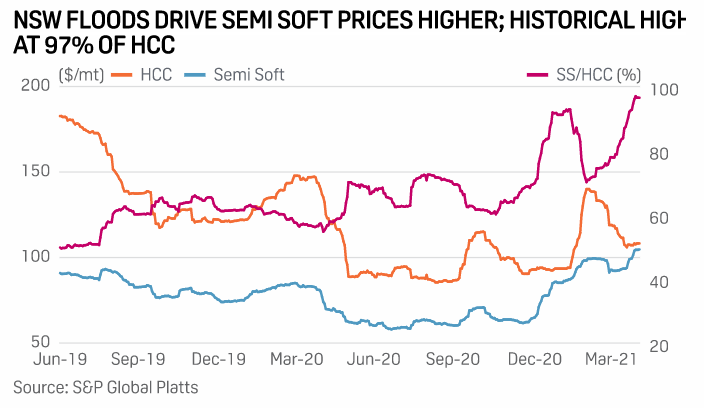

Но самое интересное далее. Введенный со стороны Китая запрет никак не затронул рынки угля PCI и полумягких коксующихся углей. В связи с продожающимся высоким спросом со стороны китайских металлургов и на эти марки угля, цены на них начали быстро расти. Ситуация дошла до необычной и плохо поддающейся здравому смыслу:

Более дешевые и менее качественные угли PCI и полумягкие кокс. угли фактически сравнялись по цене с премиальными твердыми марками кокс. угля, когда исторически они торговались примерно с 30-40% дисконтом. Данный сущетвовавший дисконт как раз и объяснял их целесообразность и выгоду использования в доменном производстве.

Все больше экспертов отрасли признают, что действующий китайский запрет на австралийский уголь - это не на несколько месяцев, а надолго. Отсюда возникают 2 логичных вопроса:

- Есть ли у углей PCI и полумягких углей дальнейший среднесрочный потенциал для роста? Кажется, что без предварительного роста цен на твердые марки кокс. угля это маловероятно. Иначе теряется вся логика и экономика использования менее качественных марок.

- Есть ли среднесрочный потенциал роста у твердых марок на "некитайском" рынке? Судя по неудачной попытке роста в начале 2021 года - нет, т.е. дополнительного предложения со стороны Австралии пока более чем достаточно. Помочь может или форс-мажор в виде необычайно плохой сезонной погоды в Австралии, или отмена запрета со стороны Китая.

По поводу внутрироссийских цен: мы не нашли какого-то доступного источника, где можно было бы следить именно за ценами внутри РФ. Но, т.к. довольно существенная часть российского угля отправляется на экспорт, то привязка цен к мировым с учетом марочности угля, безусловно, имеет место быть.

Что с нашими угольщиками?

На российском фондовом рынке есть два ярких представителя: Распадская и Мечел. Обе компании большинство производимого угля поставляют на экспорт (у Распадской доля экспортных продаж должна снизиться после присоединения «Южкузбассугля»). Основными экспортными направлениями для обеих компаний являются Китай, Япония и Корея. Теперь немного деталей по каждой из компаний:

- Распадская. Компания переживает важные корпоративные события, в ходе которых стала почти в 2 раза крупнее за счет присоединения "Южкузбассугля" (Евраз, как основной бенефициар обоих активов, решил объединить свои угольные активы на базе публичной Распадской). В результате этого у компании незначительно вырос долг. Основная марка добываемых углей Распадской (более 50%) - это марка ГЖ (полумягкий уголь). Также компания добывает марки: Ж, КС, ОС, К. Присоединенный к Распадской "Южкузбассуголь" как раз добавил твердых марок к портфелю. Стремительный рост цен на полумягкие марки коксующегося угля благоприятно скажется на будущем фин. результате компании. Но и цена акций уже сильно выросла. Есть ли там дополнительный апсайд - сказать сложно без детальных расчетов. Также надо иметь ввиду будущие потенциальные корпоративные события и дальнейшие перспективы рынка полумягкого коксующегося угля.

- Мечел. Угольный дивизион - основной у компании (есть также металлургический дивизион). Мечел примерно в равных объемах производит коксующиеся и энергетические угли, а также существенные объемы PCI углей. Из коксующихся углей основные марки - К, КО, КС. Т.е компания как раз реализует в основном твердые и полутвердые марки коксующихся углей. Стоит также отметить, что около 20% продаж угля Мечелом приходится на Китай, что потенциально может означать продажу твердых марок по "китайским" ценам, а не мировым (подробную информацию по структуре продаж компания не раскрывает). Помимо этого компания также производит и реализует на экспорт существенные объемы металлургического кокса. Но Мечел не был бы Мечелом, если бы у него не было сюрпризов: добыча угля в 1 квартале 21 года упала примерно на 30% относительно добычи годом ранее. Также не стоит забывать, что сама компания имеет огромный долг и формально находится в предбанкротном состоянии. Поэтому в случае с Мечелом сначала надо детально разобраться во внутренних особенностях самой компании, прежде чем рассчитывать на сильные финансовые показатели только за счет роста цен на уголь и сталь.

Выводы

Подведем краткие выводы:

- Существуют различные виды угля, и ценообразование на разные марки угля отличается из-за использования их в различных отраслях. Поэтому довольно важно понимать, какие виды и марки угля производит интересующая компания, чтобы корректно понимать текущую ценовую конъюнктуру нужного вида угля.

- Долгосрочные перспективы угольной отрасли довольно хмурые из-за набирающего популярность экологического тренда, но говорить об окончании эры угля еще пока преждевременно!

- Цены на уголь постепенно восстанавливаются после серьезного снижения в 2019-2020 годах.

- При этом на рынке коксующихся углей есть значимые отличия и ценовые перекосы в зависимости от марки реализуемых углей.

P.S.: надеемся, что заметка будет полезна читателям в будущем. Поскольку именно быстрый рост акций Распадской при неизменном графике фьючерса на твердый коксующийся уголь побудил нас изучить тему рынка угля чуть глубже. В очередной раз убеждаемся, что не все компании одной отрасли "одинаковы".

Василич в Telegram и Вконтакте

Данные аналитические материалы Канала не являются индивидуальной инвестиционной рекомендацией и могут быть использованы только в информационных целях. Авторы не дают гарантий относительно полноты приведенной в них информации и ее достоверности, а также не несут ответственности за прямые или косвенные убытки от использования данных материалов не по назначению. Материалы не могут рассматриваться как основание для покупки или продажи тех или иных ценных бумаг.