Лестница облигаций.

PlanKa Volume TradersЭтой статьей начнем серию постов о различных категориях стратегий, подходящих под разные классы активов.

Для начала давайте воспользуемся глобальной классификацией активов ("суперкласса активов"), которую в 1997 году изложил Роберт Дж. Грир в "Journal of Portfolio Management". Основа классификации – обладание фундаментальной экономической общностью.

- Капитальные активы. Активы, которые постоянно генерируют ценность для своего владельца (дивидендный или купонный доход). Такие активы могут быть оценены с помощью модели NPV (чистая приведенная стоимость): все ожидаемые в будущем денежные потоки от владения этим активом, в том числе от его продажи, приводятся к оценке на сегодня с помощью ставки.

- Трансформируемые активы, ценность которых реализуется через потребление или переработку в процессе производства, но которые сами по себе не приносят денежные потоки (биржевые товары: нефть, металлы, зерно).

- Активы-хранилище стоимости, ценность таких активов реализуется только в результате продажи или обмена (золото, произведения искусства, валюта).

Сегодня будем рассматривать первый класс "суперкласса активов", вернее его часть – облигации. Некоторое время назад мы уже рассматривали облигации в отдельной статье: Анализ облигаций. – Telegraph

Там речь шла в основном о выборе актуальных облигаций и критериях их оценки. Здесь же речь пойдет исключительно о стратегиях. Каждой стратегии будет посвящена отдельная статья!

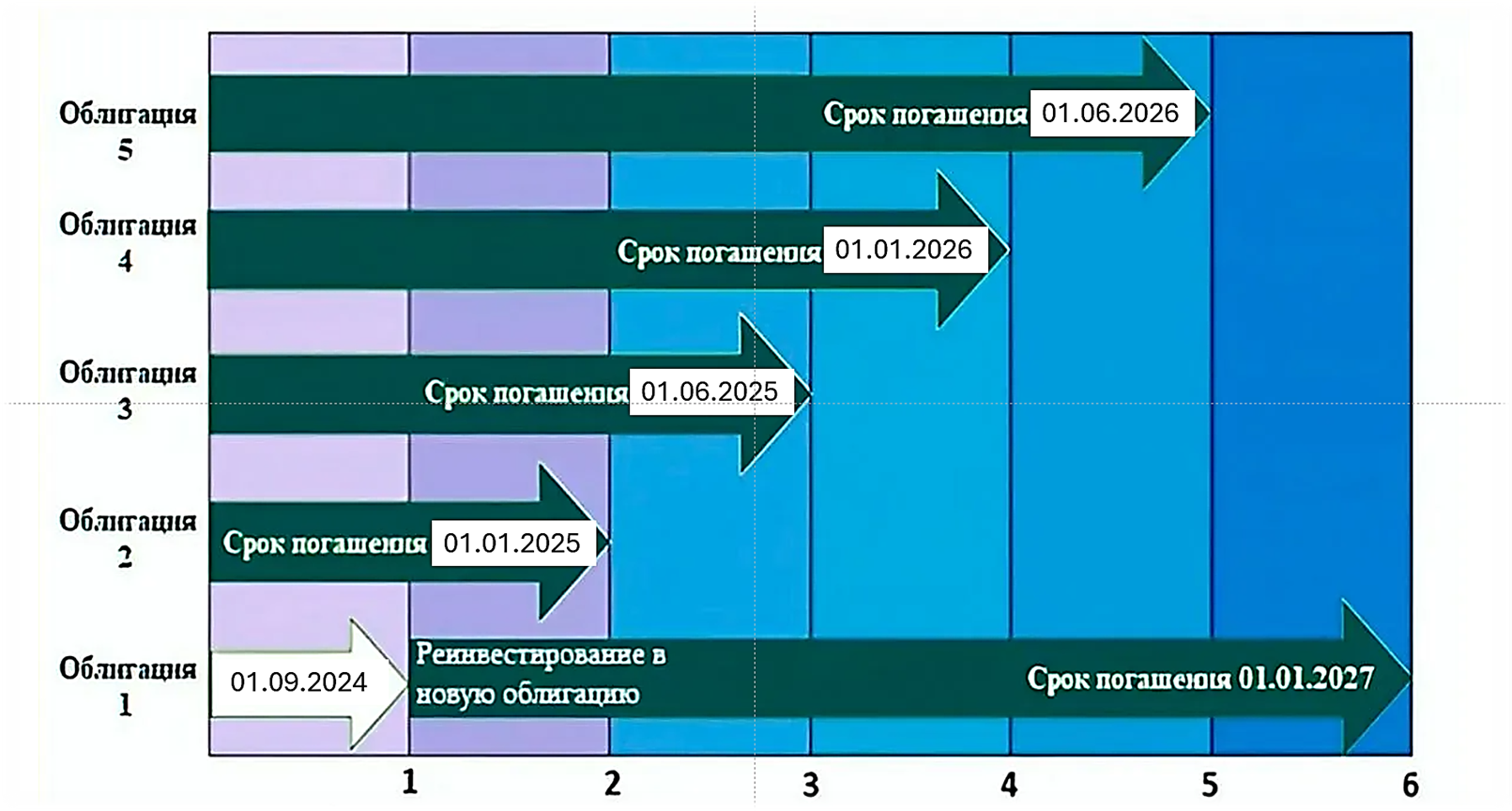

Лестница (ladder): стратегия, в рамках которой средства в равных объёмах вкладываются в долговые активы с разным сроком погашения. Например, инвестор приобретает пять различных облигаций. Первая из них погашается через год, вторая — через два, и так далее. После продажи первой ценной бумаги инвестор покупает новую со сроком погашения 5 лет. Это необходимо для восстановления лестницы.

Интенсивность лестницы может быть разной. Например, можно брать облигационные выпуски с погашением через месяц, два и т. д. Интенсивность, в первую очередь, зависит от текущей тенденции изменения ставки (от том, как определить момент скорого изменения тенденции по ставкам – тема отдельной статьи). В условиях нестабильного рынка лучше выбирать облигации с шагом погашения в 2–3 месяца или полгода-год, длинные же облигации приобретаются в момент изменения тенденции по ставкам или близко к этому моменту (текущий период времени, в принципе, соответствует данному утверждению). Таким образом инвестор получает возможность при необходимости оперативно менять стратегию вложений, но при этом пассивное инвестирование становится более активным.

В периоды стабилизации рынка можно выбирать долговые бумаги с более длительным сроком, например 3–5 лет, и с шагом погашения один год. Приобретать облигации нужно по сниженному номиналу (по дисконту). Это способствует повышению их доходности.

Если цена активов превышает номинальную стоимость, нужно убедиться в том, что размер купонных выплат будет достаточным для покрытия убытков и получения прибыли при погашении долговой бумаги. Выбор облигаций должен основываться на уровне готовности инвестора к риску. Самыми безопасными считаются вложения в ОФЗ. Чем длительнее срок их погашения, тем выше процент. Необязательно использовать для «Лестницы облигаций» активы одного вида. Можно приобретать долговые бумаги нескольких эмитентов с разным показателем доходности и риска.

Чем длительнее срок действия облигаций, тем более высокими кредитными качествами должен обладать эмитент. Для долгосрочных вложений лучше выбирать долговые бумаги компаний с государственным участием.

Лестница облигаций предусматривает регулярную замену погашенных долговых бумаг новыми. Таким образом инвестор самостоятельно выбирает срок стратегии. Доходность таких вложений четко прогнозируема. Размер купона устанавливается в фиксированном виде (использование в рамках этой стратегии облигаций со встроенными опционами не рекомендуется). Поэтому инвестор может планировать дальнейшее использование дохода, полученного через определенный период времени. Вырученные средства можно вложить в другие активы, например, в акции, если ситуация со ставкой меняется (акции при общем подходе к данному стилю инвестирования лучше выбирать из разных классов, но большую часть выделить дивидендным аристократам).

Вложения в облигации надежных эмитентов сопряжены с минимальными рисками, но это даёт доход не многим превышающей ставку по депозитам, поэтому стоит часть средств разместить в ВДО (высокодоходные облигации): риск выше, но купон интереснее. ВДО лучше всего брать с ближайшими датами погашения.

Чем ближе дата погашения, тем выше риск снижения спроса на ценные бумаги и как следствие – риск утраты ликвидности. Продать актив без дисконта бывает сложно. Поэтому применение лестницы облигаций предусматривает владение долговой бумагой до наступления срока ее погашения, исключая досрочную продажу. По истечении срока своего действия облигация погашается, независимо от спроса на нее, если эмитент не является банкротом. Таким образом низколиквидные облигации замещаются новыми долгосрочными ценными бумагами.

При снижении стоимости облигации растет прибыль от ее погашения. При таких обстоятельствах можно докупить новые активы. Если стоимость возросла, можно продать бумаги и получить дополнительную доходность от разницы цен.

Расписание текущих мероприятий на странице образовательного портала "ФИНАМ" и новые анонсы на нашем telegram-канале.