Анализ облигаций.

PlanKa Volume TradersНа рынке не существует универсальных постоянно действующих решений. Для каждой стратегии и для каждого актива есть благоприятный и не благоприятный период. Период высоких ставок — это время задуматься об облигациях.

Высокие ставки — это стадия завершения их роста, не один из регуляторов мира не поднимает ставки бесконечно, как и любой процесс, рост и снижение ставок цикличены. После ряда увеличений процесс роста сначала останавливается, и затем начинается фаза снижения. Точно определить момент завершения или начала снижения, конечно, сложно, но опираться на текущую ситуацию вполне возможно.

Конец 2023 года — это период остановки роста процентной ставки практически во всех юрисдикциях мира. Можно предположить сценарий не окончательной остановки, а лишь приостановки, но и в этом случае это будет конечная фаза роста.

Это значит, что в период 2024 года мы с высочайшей вероятностью увидим начало фазы снижения ставок. Подобная ситуация случается довольно редко и лучшим активом будет облигация. Мир стал довольно быстро меняться, и я не буду рассматривать долгосрочные облигации, кроме того, вложение 10+ лет удел тех, кто хочет лишь сохранить свои средства. Мы же остановимся на более агрессивных решениях.

Первый вопрос в процессе выбора облигаций — это вопрос инвестиционной цели.

- Если вы хотите сохранить деньги от инфляции, инвестируете в "подушку безопасности" или бережете их для других краткосрочных целей, используйте надежные и простые облигации.

- Если облигации – это часть долгосрочного портфеля, основу которого составляют акции, и вы можете позволить себе взять больше риска, используйте менее надежные бумаги качественных эмитентов для повышения общей доходности.

- Если вы ищете облигации с очень высокой доходностью (и большим риском), вам следует тщательно отобрать не менее 8 бумаг наиболее качественных эмитентов с низким кредитным рейтингом.

- Если вы более опытный инвестор и ваша стратегия предполагает спекуляцию на изменении цены облигаций вследствие прогнозов изменений процентных ставок, рассчитайте полную доходность всех хороших бумаг и купите самые доходные из них для последующей продажи, когда цель прогноза будет достигнута.

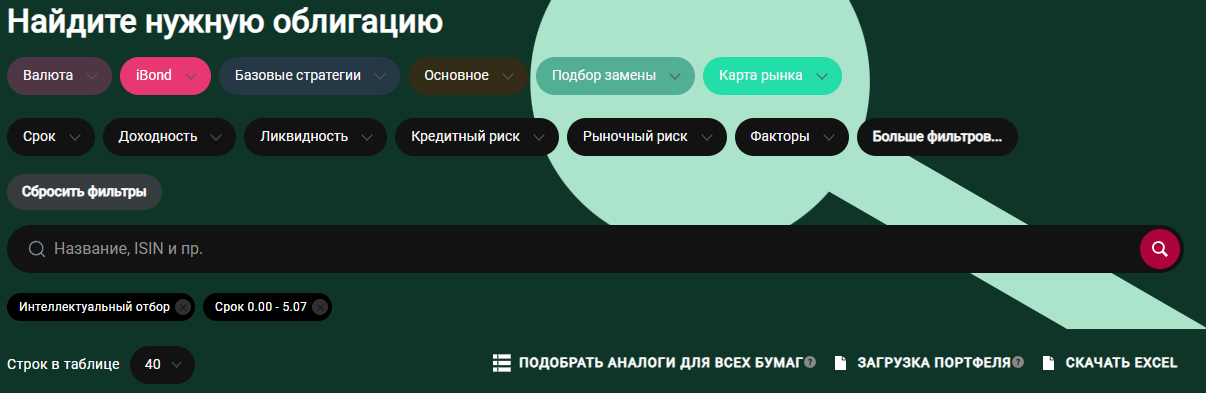

Следующий шаг - отбор облигаций. Необходимо оценить доходности, сроки до погашения, наличие оферт, число и правила выплаты купона, оценить кредитный риск, качество бизнес-модели эмитента. Для упрощения подобных отборов существует довольно большой выбор различных сервисов, лично я предпочитаю использовать сервис компании “Доход”:

https://www.dohod.ru/analytic/bonds

Начните с валюты ваших инвестиций, затем определитесь со сроком до погашения, кредитным (кредитным рейтингом) и рыночным риском (если вы намерены продать облигацию до погашения), которые вы готовы взять на себя. Дальнейшие шаги – обращайте внимание на ликвидность (если ликвидность низкая, величина доходности может быть не надежна) и сложность облигации (в фильтре «Факторы»).

В завершении сортируйте полученную выборку по доходности и обратите внимание на показатель качества эмитента (устойчивость бизнес-модели) – скорее всего, разница в доходностях будет объясняться разницей в качестве – это важно особенно для эмитентов с кредитным рейтингом «средний» и «ниже среднего».

Выберете для покупки несколько бумаг из полученного списка. Чем рискованнее ваша стратегия, тем больше облигаций разных эмитентов (и желательно из разных отраслей) стоит купить

В сервисе присутствует возможность автоматически заданных параметров в поле “базовые стратегии”.

Альтернатива депозиту – кредитный рейтинг не ниже “A”, срок погашения до трех лет, только крупные компании и только ликвидные облигации, отбираются наиболее простые бумаги без амортизации и оферт, доходность выше среднего.

Сбалансированная стратегия – рейтинг не ниже “B+”, срок погашения до 5 лет, исключаются мелкие компании и не ликвидные позиции, допускается наличие амортизации и погашение по инициативе владельца облигации (опцион PUT)

Для опытных инвесторов подойдет крайне агрессивная спекулятивная стратегия. Рейтинг не ниже”BB”, срок погашения не ограничен, самые мелкие компании исключаются, выбираются только ликвидные бумаги, допускается наличие амортизации и опциона PUT, ожидаемая полная доходность существенно выше среднего.

Отдельным пунктом считаются высокодоходные облигации (ВДО, Hight Yield) только для опытных инвесторов, готовых принимать высокий риск. Прежде всего риск дефолта эмитента. Отбираются ВДО эмитентов с низким кредитным рейтингом и относительно высоким показателем качества эмитента. Кредитный риск не ниже” B -“, только ликвидные бумаги, ограничений по размеру компании нет, допустима амортизация и опцион PUT, доходность существенно выше среднего.

Кроме того, в сервисе присутствует функция iBond, которая предоставляет следующие возможности:

1. Применение опыта экспертов к отбору облигации по нужным вам параметрам в один клик;

2. Выбор наиболее интересных облигаций с лучшим балансом доходности, кредитоспособности эмитента и рыночных характеристик бумаг;

3. Исключение облигаций с высоким (в том силе "скрытым") риском и недостаточной доходностью для покрытия этого риска;

4. Совместный учтёт взаимосвязей доходности конкретной облигации, долговой нагрузки эмитента, размера бизнеса, качества эмитента, качества раскрытия им информации и прочих параметров;

5. Автоматический учет ликвидности и сложности облигаций.

6. Регулирование жесткости отбора (установка требований диверсификации).

iBond отбирает наиболее интересные облигации из любого списка полученного вами. Чтобы примерить функцию просто включите ее в главном меню фильтров Анализа облигаций и выберете нужным вам уровень диверсификации.

Лучше использовать iBond по умолчанию и далее применять все остальные нужные вам фильтры.

Функция будет отбирать самые интересные облигации при каждом применении/изменении или отключении любого фильтра. Она также работает при поиске аналогов для всех бумаг и поиске замен.

Для лучших результатов сократите область отбора, то есть выберете подходящую для вас Базовую стратегию, срок/доходность облигаций и т. д.

Помимо этого, iBond сразу учитывает ликвидность, поэтому фильтр "Ликвидность" можно не использовать отдельно. Также сразу отбрасываются очень сложные облигации и фильтр "Сложность" (в группе фильтров Факторы) также можно не настраивать отдельно.

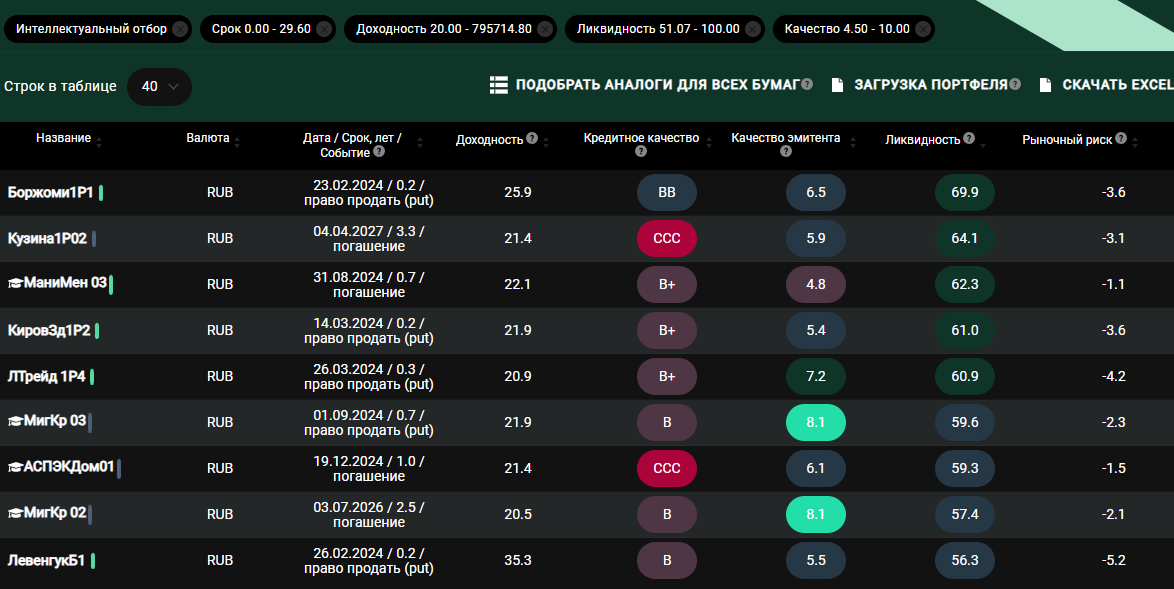

С сервисом, в целом, разобрались (собственно, данные фильтры можно использовать в любом облигационном скринере). Теперь о графиках и о времени. Какой бы агрессивной ваша стратегия ни была, вас интересует все равно довольно длинный временной горизонт, то есть смотрим "месячные" или "недельные" графики. Все инструменты, коррелируемые с облигациями, будут выглядеть одинаково. Ниже российские 10-летние облигации федерального займа. Отчетливо видна дивергенция цены и индикатора и близкий уровень перепроданности, что сигнализирует о начале снижения доходности и роста котировок.

Время для принятия решения о добавлении облигаций в свои стратегии с высочайшей долей вероятности подходящее. Думаю, с простыми и консервативными стратегиями вы без труда разберетесь. Ниже я приведу скрин выборки для высоко рискованных спекулятивных стратегий (напомню, что это подсказка только для самых опытных инвесторов, еcли вы таким пока не являетесь, лучше держаться от них подальше, так по итогу будет скорее убыток, чем доход).

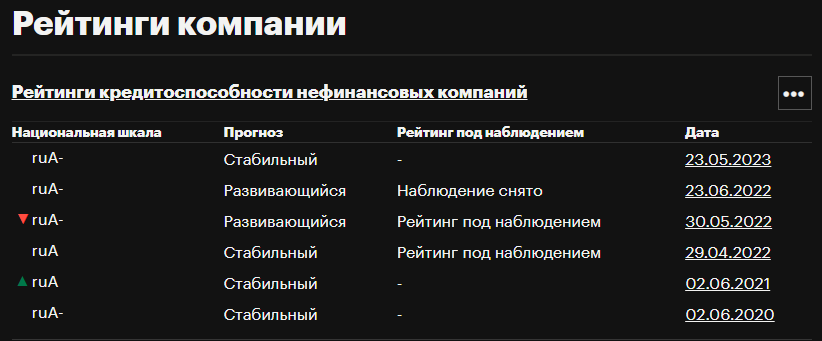

Дальше кликаем на строку с названием эмитента и начинаем его изучение. Строка номер один - ООО «Боржоми Финанс». Компания является дочерним предприятием Rissa Investments Ltd. — холдинговой компании, консолидирующей активы по выпуску бутилированной воды на территории России, Грузии и Украины. Портфель брендов Компании объединяет такие марки, как «Боржоми», «Святой источник» и другие. Основной акционер Группы — Alfa Finance Holdings Limited. В России существует два авторитетных рейтинговых агентства Expert и АКРА.

Ниже скрин "Эксперт" и ссылка на статью АКРА (она довольно обширна, чтобы ее тут приводить) и статья-описание решения от "Эксперт".

https://www.acra-ratings.ru/press-releases/4021/

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании Rissa Investments Limited на уровне ruA-, прогноз по рейтингу стабильный. Ранее у компании действовал рейтинг на уровне ruA- с развивающимся прогнозом. Rissa Investments Limited (далее – «Группа», «Rissa») является конечной материнской организацией для группы компаний, занимающихся производством и дистрибуцией природной питьевой и минеральной воды преимущественно в России, Украине и в Грузии, а также холдинговой деятельностью. В настоящее время компании Группы владеют соответствующими правами на розлив минеральной воды в Грузии – долина Боржоми (основная лицензия действует до 2034 года); в России – Московская область, Липецк, Кострома и Новосибирск, а также в Украине – Миргород, Моршин. Портфель Rissa включает в себя одиннадцать брендов, самые известные – это «Боржоми», «Святой Источник», «Моршинская» и «Миргородская». Изменение прогноза связано с доказанным высоким уровнем адаптивности Группы к изменяющейся ситуации, связанной с ее активами и денежными потоками. Агентство позитивно оценивает конкурентные позиции Группы. В совокупности бренды «Святой Источник» и «Боржоми» занимают около 20% российского рынка бутилированной воды в денежном выражении. Также агентство отмечает лидирующее положение Группы в Грузии и Украине, где помимо «Боржоми» исторически сильны позиции локальных брендов, принадлежащих Rissa. В то же время, флагманом продаж Группы остается премиальный бренд «Боржоми», который сформировал около 35% выручки и 41% EBITDA 2022 года (далее – отчетный период), почти половина объемов реализуется на российском и белорусском рынке. В свою очередь, это свидетельствует об определенной уязвимости компании в части зависимости от конкретной торговой марки и оказывает умеренно сдерживающее влияние на рейтинг. Группа характеризуется высоким уровнем географической диверсификации бизнеса, большая часть доходов среди которой генерируется в России – почти 60% выручки в 2022 году. Группа имеет высокую диверсификацию продаж, основными клиентами являются федеральные ритейлеры, также отсутствует зависимость от ключевых поставщиков, что позитивно влияет на рейтинг. Согласно предварительным неаудированным консолидированным данным по МСФО, в 2022 году групповая выручка осталась на уровне, сопоставимом с 2021 годом, составив 557 млн долл. США, в натуральном выражении продажи снизились на 11% до 1,6 млрд бутылок, в литрах снижение составило 3% – до 2,0 млрд литров. Данные результаты обусловлены сильными позициями Группы на рынке бутилированной воды, ценовым репозиционированием «Святого Источника», а также выводом новых линеек продукции на рынок. Агентство оценивает устойчивость отрасли на умеренно сдерживающем уровне, на рынок также продолжает оказывать негативное влияние снижение реальных располагаемых доходов населения, при этом барьеры для входа на рынок оцениваются нейтрально. Снижение показателя EBITDA по неаудированным данным предварительной консолидированной отчетности Rissa Investments Limited по стандартам МСФО за отчетный период составило 7% при рентабельности практически на уровне 2021 года – 19%. Оценка рентабельности оказывает высокую поддержку рейтингу. Показатели долговой нагрузки оцениваются агентством позитивно. Общий объем долга на конец 2022 года составил 221 млн долл. США, а отношение совокупного долга к EBITDA составило 2,1х. В среднесрочной перспективе агентство не ожидает увеличения долговой нагрузки выше данного исторического показателя. Также позитивно оценивается уровень процентной нагрузки: отношение EBITDA к процентным расходам за 2022 год составило 6,0-х.Оценка прогнозной ликвидности находится на высоком уровне: по расчетам агентства на горизонте 12 месяцев от отчетной даты операционный денежный поток компании и остаток денежных средств будут достаточны для обеспечения расходов по обслуживанию долговых обязательств, осуществления капитальных затрат на поддержание и развитие бизнеса. В 2023 году ожидается, что наиболее материальными направлениями капитальных затрат будут расходы на завершение реконструкции завода №2 в Грузии. При этом агентство отмечает, что при планировании своих капитальных затрат Группа проявила значительную гибкость – программа была существенно оптимизирована относительно объемов, заложенных менеджментом годом ранее. Поддержку оценке прогнозной ликвидности оказывает наличие невыбранных кредитных линий, график погашения долга является комфортным. Агентство, как и ранее, отмечает подверженность Группы валютным рискам: значительная часть операционных расходов деноминирована в долларах США, при этом EBITDA генерируется преимущественно в локальных валютах, российских рублях и в украинской гривне. Агентство позитивно оценивает качество корпоративного управления и стратегическое обеспечение Группы. Позитивное влияние на оценку блока корпоративных рисков также оказывает качество риск-менеджмента.

По неаудированным данным предварительной консолидированной отчетности Rissa Investments Limited по стандартам МСФО выручка за 2022 год составила 557 млн долл. США, чистая прибыль за тот же период – 42 млн долл. США.

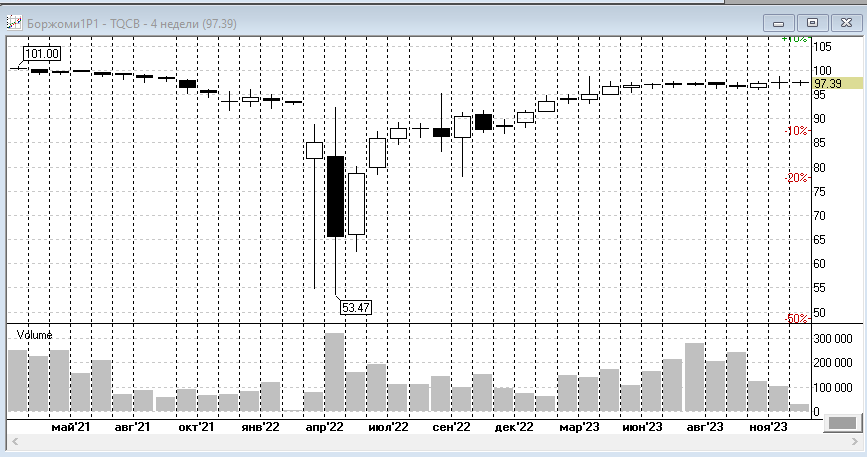

Далее открываем график с гистограммой объема (в VolFix, к сожалению, нет данных об облигациях).

На 4-недельной гистограмме нет всплеска интересСайт УК «Доходъ»а к данной бумаге. Значит идем по остальным строкам.

В идеале картинка должна быть такой. Но тут рейтинг “CCC”

Логика и структура отбора описана полностью, дальше вопрос управления позицией, но это уже отдельная история для другой статьи.