Купонный доход по облигациям.

Спартак МакедонскийКупонный доход по облигациям — это установленный размер выплаты, которую получают ее держатели в зависимости от срока ее удержания. Иногда еще называют "процентной ставкой по купону".

✅ Серия из 14 статей о фондовом рынке

СОДЕРЖАНИЕ:

1) Облигации.

2) Что такое купон в облигациях. Виды купонов.

3) Купонный доход по облигациям.

4) Накопленный купонный доход (НКД).

5) Как рассчитать НКД.

6) Видео. Накопленный купонный доход (НКД) и зачем он нужен.

1) Облигации.

Повторим что такое облигация. Облигация — это долговая ценная бумага, по которой можно получить заранее обговоренный гарантированный доход по прошествии времени. Она имеет ограниченный срок действия и в момент завершения эмитент выкупает весь выпуск по номинальной цене. Говоря простыми словами, облигации напоминают банковские вклады. По ним также начисляется заранее установленный процентный доход. Можно заранее узнать сколько принесут инвестиции за какой-то срок (полгода, год, 3 года и т.д.).

Облигации занимают важное место в мире финансов и диверсификации рисков. Почти у каждого крупного инвестора большую половину вложений занимают именно этот вид ценных бумаг. Рассмотрим подробно такие понятия как "купонный доход", "накопленный купонный доход". Приведем формулы расчета.

Более подробно об облигациях читайте в этой статье: Облигации (долговые ценные бумаги). Виды. Их доходность и риски.

2) Что такое купон в облигациях. Виды купонов.

Купон — это вознаграждение для инвесторов, которые дали эмитенту в долг деньги. Иными словами прибыль.

Бывают следующие виды купонов:

1) Постоянный. Самый простой вариант. При размещении устанавливается какое-то значение на весь срок действия ценной бумаги. Таким образом, покупатель может заранее узнать точную прибыль через любой срок (даже через 5 и более лет, если экспирация большая).

2) Переменный. Купон зависит от текущей ситуации на рынке (чаще всего привязывается к ставке RUONIA за последние 6 месяцев).

3) Индексируемый. На него начисляется небольшой купон, но зато его номинал увеличивается на размер инфляции. В США такие облигации пользуются популярностью. В России они не так популярны.

4) Нулевой (дисконтный). Облигация выпускается дешевле номинала. Доход инвестора будет по мере роста к номинальной цене.

3) Купонный доход по облигациям.

Купонный доход по облигациям — это установленный размер выплаты, которую получают ее держатели в зависимости от срока ее удержания. Иногда еще называют "процентной ставкой по купону"

Например, купонный доход может быть равен 8%. Это означает, что за 1 год инвестор получит в качестве выплаты 8% годовых. За это время цена облигации может упасть или вырасти — это уже другой вопрос. Но свои 8% он получит в любом случае.

4) Накопленный купонный доход (НКД).

Накопленный купонный доход — это прибыль по облигации, которая накопилась с момента предыдущей выплаты по купону.

Следует учитывать, что накопленный купонный доход — это динамичная величина, которая изменяется ежедневно. Как только выплата финансов произошла, денежные накопления на купонах плавно начинают нарастать, что происходит вплоть до даты очередного "сброса" средств инвестору.

Рассмотрим НКД на примере ОФЗ. По гособлигации выплаты осуществляются 2 раза в год (один раз в 6 месяцев).

К примеру, сейчас 10 июня 2019 года. Последняя выплата по купону ОФЗ 29011 была 31 января 2019 года. При действующей купонной доходности 8,24% НКД составил бы:

(8,24% × 130) /365 = 0,02934% (в рублях это 29,34 руб)

130 — это количество дней, которое прошли с последней выплаты 31 января.

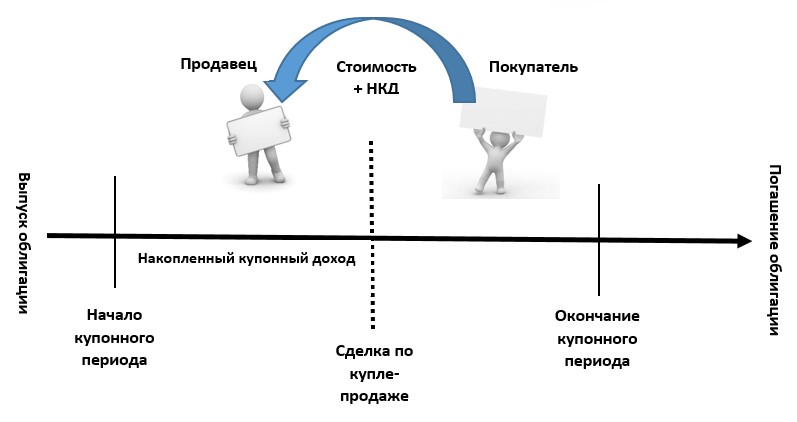

Теперь давайте рассмотрим, как накопленный купонный доход учитывается при покупке или продаже облигации.

5) Как рассчитать НКД.

Инвестор, который желает приобрести облигацию платит две составляющие: ее текущую стоимость и НКД. Накопленный купонный доход платится предыдущему владельцу ценной бумаги.

В момент выплаты купона, НКД обнуляется.

К примеру, если до следующей выплаты по купону осталось 4 месяца, то мы должны заплатить предыдущему владельцу облигации НКД в размере 2 месяцев. Допустим купонный доход составляет 8% годовых. Значит мы заплатим:

НКД = 8% × 2/12 = 1,333% (или 13,33 рубля на 1 штуку)

Если мы захотим продать облигацию до выплаты купона (раньше, чем через 4 месяца), то нам заплатят НКД уже новый владелец. Если мы ничего не будем делать, то через 4 месяца получим 4% от эмитента.

Можно сказать, что каждый день облигация становится дороже на величину купонного дохода в расчете на 1 день (купонный доход × 1/365). Чтобы никого не обидеть в плане дохода, была придумана такая схема.

Это очень справедливая схема, которая позволяет получить накопленный доход каждому инвестору в зависимости от количества дней. В которые были у него на руках облигации.

Как происходит выплата НКД предыдущему владельцу.

Ваш брокер делает это автоматически. То же самое и при продаже облигации. Ваша задача лишь помнить, что у каждой облигации помимо ее рыночной цены, есть еще и НКД.

Накопленный купонный доход автоматически закладывается в стоимость ценных бумаг.

Формула НКДНКД = Номинал × (С/100) × Day/365

Где:

C - ставка текущего купона (в процентах годовых).

Day - число дней с момента начала купонного периода по текущую дату.

365 - база расчёта в обычный год (366 в високосный).

НКД дает преимущество в том, что мы можем продать облигации в любой момент не потеряв доход. Если провести аналогию с банковским вкладом, то это позволяет быстро и эффективно перекладывать деньги из одного актива в другой. Большинство вкладов не предусматривают досрочного закрытия без потери накопленных процентов.

Также Вы можете купить или продать только часть облигаций. НКД рассчитывается на каждую отдельную облигацию.

Как узнать НКД:

1) Самостоятельно посчитать по рассмотренной выше формуле.

2) В торговом терминале QUIK.

3) Посмотреть на сайтах rusbonds или bonds.finam.ru

Ставка облигации к погашению рассчитывается по формуле:

((Номинал — Цена покупки + Купоны за период владения) / Цена покупки) × (365 / Количество дней до погашения) × 100%.

6) Накопленный купонный доход (НКД) и зачем он нужен (не мое).

Никто не знает будущего, в том числе и тот, кто это будущие творит!

📢Telegram. Трейдинг. Публичные.

🌐 SpartaBTC. Основной. Финансы. Криптовалюты. Социология. Психология.

🌐 SpartaBTC. Трейдинг. ТА криптовалют. Tradingview.

🌐 SpartaBTC. Трейдинг. Образование. Публичный.

🌐 SpartaBTC. Мои статьи. Социология. Психология.

🔒Telegram. Трейдинг. Закрытые.

🌐 SpartaBTC. Трейдинг. Закрытый канал (только публичный набор).

🌐 SpartaBTC. Трейдинг. Скриншоты с закрытого канала.

🌐 SpartaBTC. Трейдинг. Закрытый канал. Отзывы.

📖 Объяснение, как выглядят моя работа в закрытом канале.

📈 Tradingview.

✅ Tradingview (рус).

✅ Tradingview (анг).

✅ Мои идеи обучения / работа на "живом графике".

📊 Трейдинг. Полезные ресурсы.

✅ Полезные ресурсы для трейдеров #1

✅ Полезные ресурсы для трейдеров #2

👤 Моя социальная активность.

✅ Youtube.

✅ Instagram.

✅ Twitter.

✅ Teletype (мой блог статей).

✍️ Написать мне @SpartakMakedonskiu

🧠 Социология.

✅Часть 1. Мои статьи. Психология и социология. Финансы и крипта. 2020.

✅Часть 2. Мои статьи. Психология и социология. Финансы и крипта. 2021.

✅Часть 3. Мои статьи. Психология и социология. Финансы и крипта. 2022.

✅Часть 4. Мои статьи. Психология и социология. Финансы и крипта. 2023.