Классическая схема обнала

@furanavladik

Эта статья является продолжением предыдущей статьи «История развития обнала»

Что происходит сегодня?

Сегодня обнал с закрытием НДС стал экономически более затратным и более сложным мероприятием, средняя стоимость которого увеличилась до 15-20%. Рисованные фактуры и документы остались в прошлом. Это привело к тому, что компании-однодневки, занимающиеся обналичиванием средств, блокируются в срок от 1 дня до 1 месяца (раньше они могли существовать намного дольше), а их стоимость на рынке варьируется (Чисто для примера, команда Фуры не аффилирована с ребятами по ссылке) от 50 до 300 тысяч за фирму с реальным директором, подключенным сервисом сдачи отчётности и рабочим расчётным счетом.

Классический пример банковского обнала

Классическим он называется из-за ряда причин, первой из которых является распространенность в мышлении людей.

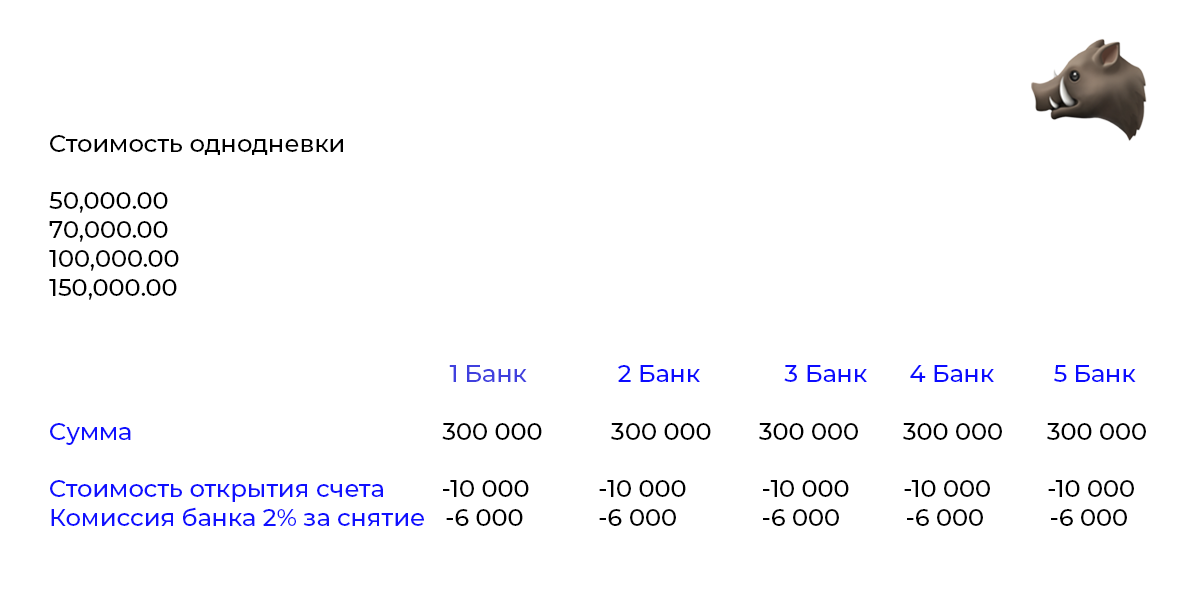

Стоимость компании на сером рынке компаний-однодневок начинается от 50 тысяч рублей, в зависимости от наличия/отсутствия расчетного счета. Возьмем 4 варианта стоимости однодневки - 50, 70, 100 и 150 тысяч рублей. Вопросы, касающиеся мошенников, проблемных директоров и так далее – рассматривать не будем.

Российские банки позволяют снять до 300 тысяч рублей по одной корпоративной карте в одном банке для компании-нулевки (только созданной). В среднем один начинающий «обнальщик» с директором пойдет в 5 банков (на практике больше 3 банков никто не открывает). Открытие счета в банке с комиссией банка, выходом номинального директора и прочими расходами можно оценить в 10 тысяч рублей, включая заработную плату директора на 1 месяц, которая в среднем составляет 15 – 30 тысяч рублей. 30 тысяч я платил в то время, когда только начинал. Очевидно - переплачивал. Средний процент, взимаемый банком за снятие денежных средств, составляет 2% (у многих гораздо выше). В реальности - после снятия первых денег поступивших на счет юридического лица - банк ультимативно заблокирует карту и приостановит действие банк-клиента, запросит соответствующие документы на основании 115-ФЗ.

Из моей практики - банк не разблокирует счет. Генеральный директор фирмы попадет в межбанковские черные списки и больше никогда не сможет заниматься подобной деятельностью.

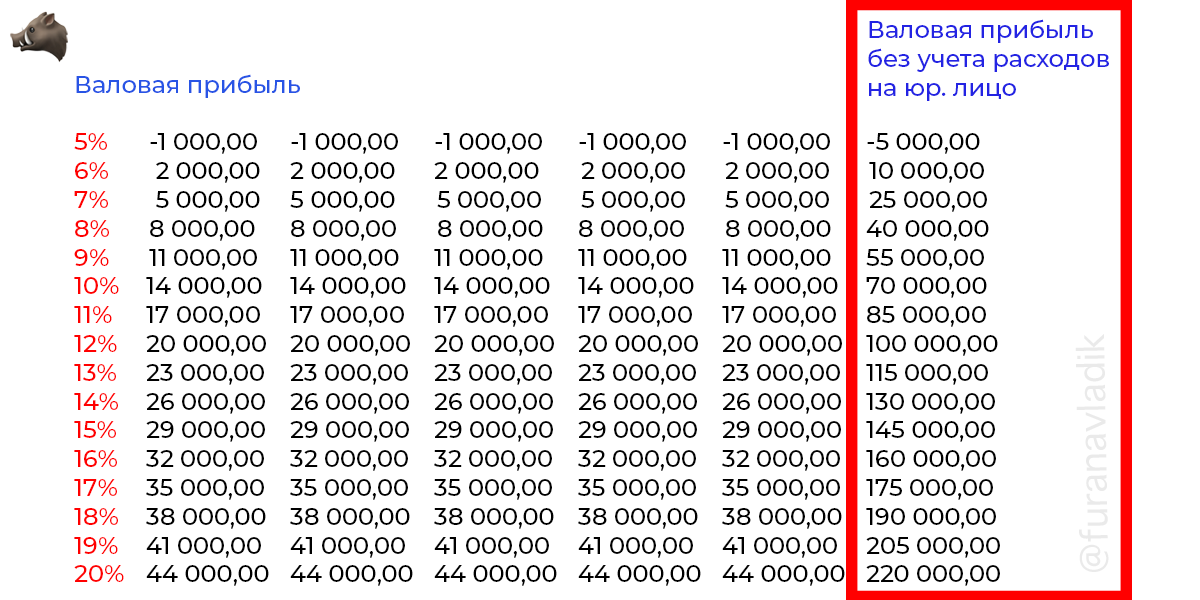

Как это выглядит математически:

***

Исходя из данных расчетов можно понять, что так как основной расходной частью является само юр. лицо, то точка безубыточности очень сильно зависит от стоимости компании-однодневки. При максимальной ставке в 20% с закрытым НДС - прибыль составит 70 тысяч рублей (220 000 - 150 000 за однодневку). При этом вероятность найти клиента по такой ставке крайне низкая. Если сюда добавить стандартные «кидки», каких на данном рынке сплошь и рядом, блокировки денег от банка под приход денежных средств (многие банки после поступления суммы более 500к рублей на один счет с первой платежкой ультимативно заранее блокируют дистанционный доступ и запрашивают документы), а также возможные «пропажи» директора со связи - ваши издержки возрастают в разы. Также от такой компании не получится закрыть НДС, так как налоговая скорее всего обнулит декларации новой «помойки». А НДС - важен.

Естественно, сегодняшние схемы по обналичиванию чуть более сложные и имеют большие цепочки из кучи юр.лиц и ИП, но для обычного обывателя, который только пытается «войти» в данную отрасль - это предполагает большие инвестиции в инфраструктуру без гарантии на успех, что крайне осложняет работу «типичным обнальщикам».

Читать продолжение - Важность закрытия НДС

Закрыть НДС - @ndsminusbot с пометкой «Фура»