💡ФосАгро – какие дивиденды стоит ожидать в 2023 в условиях снижения цен на удобрения?

Отрасль – материалы, удобрения. Российский вертикально-интегрированный холдинг, занимающийся производством и реализацией более 50 видов минеральных удобрений, апатитового концентрата, кормового монокальцийфосфата и другой сопутствующей продукции.

#PHOR

Отчетность за Q1’23📋

💰Выручка 116,2 млрд. ₽ (-35,7 г/г)

💰Скорректированная чистая прибыль 33,9 млрд. руб (-42,8% г/г)

💰EPS 217 руб. (-35,4% г/г)

Как использовать разборы компаний на Unity

Операционные показатели

📌Фосфорсодержащие удобрения и кормовые фосфаты

📍Объём производства – 2,07 млн.тонн (+5,8% г/г)

📍Объём реализации – 2,01 млн.тонн (+0,3% г/г)

📌Азотные удобрения

📍Объём производства – 675,6 тыс.тонн (+7,3% г/г)

📍Объём реализации – 686,6 тыс.тонн (+6,1% г/г)

📊 За Q1’23

📍Скорректированная EBITDA 48,9 млрд. ₽ (-43,7% г/г)

📍Рентабельность по скорректированной EBITDA 42,2% (-6,2 п.п. г/г)

📍Коммерческие, общие и административные расходы (SG&A) 6,9 млрд. ₽ (-67,8% г/г)

📍Маржа валовой прибыли 44,6% (-13,3 п.п. г/г)

📍Капитальные расходы – 10,43 млрд. ₽ (-1,8% г/г)

📍Операционный денежный поток 53,9 млрд. ₽ (+18,5% г/г)

📍Скорректированный FCF 43,42 млрд. ₽ (+29% г/г)

📍Денежные средства и их эквиваленты 72,4 млрд. ₽ (+441,7% г/г)

📍Долг 211,8 млрд. ₽ (+11% г/г)

Прогноз на 2023 год

Компания не представила прогнозов.

Итоги 📋

Хороший отчёт. Снижение финансовых показателей вполне ожидаемо и закономерно: цены на фосфорсодержащие удобрения и кормовые фосфаты, за счёт которых формируется большая часть выручки, снизились на 40% г/г. Однако в сравнении с Q4’22 выручка выросла на 5,5%. При этом операционно бизнес устойчив, а продукция пользуется спросом: показатели производства и реализации показывают скромный однозначный, но всё-таки рост. Достичь этого удалось благодаря частичному вводу в эксплуатацию комплекса в Волхове, а также наращиванию поставок на непрофильные рынки.

Неконтролируемого роста запасов не происходит: более того, они снизились на 3,3%, чему поспособствовали проведённые в прошлом году преобразования в логистике. По этому направлению уже есть значимые результаты: расходы на фрахт снизились в 5 раз (это экономия почти 8,2 млрд. ₽). Видно, что руководство следит за маржинальностью группы: рентабельность по скор. EBITDA сократилась на 6,2% при снижении самой EBITDA на 43,7%; аналогичные результаты по марже валовой прибыли – снижение на 13,3 п.п. при сокращении валовой прибыли вдвое. Весомую роль играет оптимизация затрат, благодаря которой происходит снижение себестоимости производства при увеличении выпуска: COGS сократился на 20,1% г/г. Заметим, что пока не видно того наращивания CAPEX, о котором говорил менеджмент ранее: расходы остались на тех же уровнях, что и год назад. Это привело к росту скорректированного FCF на 29% г/г.

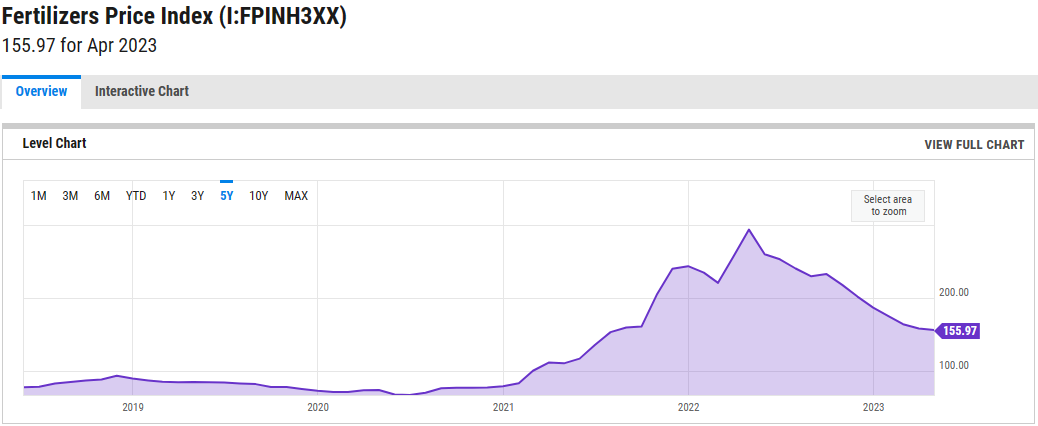

Благоприятные условия в Европе для наращивания собственного производства, а также ослабление спроса вследствие роста запасов поспособствовали снижению цен на удобрения на 30-50% г/г, до уровней лета 2021. Кроме этого, росту европейского производства, в особенности в сфере аммиака, помогает снижение цен на природный газ. При этом на российском рынке, по данным Минсельхоза, в 2023 стоит ожидать увеличения приобретения минеральных удобрений со стороны агропромышленного комплекса на 6% г/г, а общий экспорт российских удобрений может вырасти до рекордных уровней 2021. Касаемо продаж. Группа ориентирована на расширение географии деятельности, в частности уклон идёт в Африку, Латинскую Америку и Индию. Именно по этим направлениям спрос остаётся более устойчивым, нежели чем в Европе, благодаря предсезонным покупкам. Во втором квартале руководство ожидает повышенного спроса в Индии и Бразилии.

По мультипликаторам все еще дешевы, несмотря на мощный рост котировок, P/E 6.3. А вот форвардный намного выше – 9. При этом он предполагает, что дальнейшего сильного снижения на удобрения не будет. Если заложить негативный сценарий (а именно к нему все и идет, судя по ценам на удобрения в апреле-мая), то P/E и вовсе вырастет до 11-12. Выше P/E был только в провальные годы низких цен на удобрения: 2018 (14), 2020 (29). Обычно оценка это 5-6 P/E.

Но котировки гонят наверх на фоне высокого показателя FCF, что влияет на конечные дивиденды, из-за чего сейчас группа оценивается дороже среднеисторических уровней. Ранее совет директоров рекомендовал выплатить дивиденды в размере 264₽ на акцию, то есть итоговый объем 34,2 млрд. ₽ (80% FCF), Дивидендная доходность таким образом может составить 3,5%. Сама политика компании предполагает выплаты не менее 75% от FCF при условии NetDebt/скор.EBITDA <1, сейчас отношение составляет 0,62 (-0,06 п.п. г/г). Отметим, что на конец первого квартала в структуре денежных средств группы ещё учитывались нераспределенные дивиденды за 2022.

Текущая прибыль компании сопоставима уровням Q2’21, когда наблюдались схожие цены на удобрения. Примерные дивиденды за год составят 11-14% в зависимости от цен на удобрения, что много для российского рынка и больше, чем у представителей нефтегаза. Собственно, это единственный драйвер роста, учитывая снижающиеся цены на удобрения (об этом заявляет сам менеджмент Фосагро), необходимость направить на капитальные расходы ещё более 56 млрд. ₽ (а при условии сокращения выручки они будут съедать большую часть от FCF), налоговые отчисления. Всё это будет давить на доходы, EBITDA, дивиденды и, как следствие, котировки. Даже принимая во внимание всю любовь российских инвесторов к дивидендам, потенциал роста у Фосагро крайне ограничен. Также надо следить за ценами на удобрения: если текущий тренд сохранится, то многих будет ждать серьезное разочарование. Котировки западных производителей удобрений, продолжают сыпаться, они не платят таких дивидендов. В любом случае спред между Фосагро и Mosaic/Nutrien со временем сузится. Российский рынок хоть и обособлен от мирового, но цены на удобрения примерно одинаковы для всех.

Сохраняем точку входа (6400р) и среднесрочный потенциал (7200р) в онлайн-таблице

#Отчетность

Этот текст написан для нашего сервиса по подписке - IE Unity. Мы полностью прорабатываем отчеты компаний, чтобы подготовить максимально качественные разборы. На российском рынке нет аналогичного уровня. Подписывайтесь на IE Unity и получите доступ к гигантской аналитической базе и еще десятки уникальных преимуществ, которые позволят вам увеличить доходность портфеля.

Узнать больше о наших платных сервисах: http://shorturl.at/etAE5

Купить подписку на наши платные сервисы: @IE_pay_bot