Chainlink (подробный разбор). Часть 2

Oracle LabsПервая часть аналитического обзора:

https://telegra.ph/Chainlink-podrobnyj-razbor-09-26

Совместимость выглядит как то, что победитель получает весь рынок

Я еще не упомянул о сборах, генерируемых Chainlink в качестве уровня абстракции, а также о сборах, генерируемых CCIP. Chainlink собирается монополизировать рынок корпоративных абстракционных уровней (как промежуточное ПО) благодаря своему преимуществу первого игрока и партнерству со SWIFT. Как уже говорилось ранее вместо того, чтобы создавать инфраструктуру PKI, которая уже полностью интегрирована в более чем 11 000 банков в мире, Chainlink использует систему SWIFT. Банкам не нужно модернизировать свою традиционную инфраструктуру или переучивать своих сотрудников для использования этой инфраструктуры. Любая конкурирующая сеть должна была бы создать эту всю инфраструктуру самостоятельно. Поскольку SWIFT обладает монополией на передачу межбанковских сообщений на протяжении почти 50 лет, мне трудно поверить, что этот рынок легко разрушить. Хотя я считаю, что система SWIFT в конечном итоге будет нарушена технологией блокчейн и криптовалютой, ее программная инфраструктура будет жизненно необходима для взаимодействия 10 тысяч компаний с новой финансовой системой на основе блокчейна.

Всемирный экономический форум доказывает преимущества выбора всеми пользователями единого фреймворка с открытым исходным кодом: это обеспечивает наименьшую стоимость для конечных пользователей, единый набор документации, где вклад приносит пользу всей сети, и гарантирует, что ни одна сторона не получит несправедливое преимущество за счет владения ИС или исключительных прав на разработку. Естественно, открытое промежуточное программное обеспечение с открытым исходным кодом, создающее наибольший сетевой эффект, обязательно станет единственным используемым решением. Я считаю, что сеть Chainlink станет мировым стандартом для взаимодействия предприятий и блокчейна. взаимодействия предприятий и блокчейна. Каждый раз, когда банк или предприятие посылает команду смарт-контракту, они должны будут заплатить LINK сети Chainlink. Поскольку я считаю весьма вероятным, что инфраструктура на основе смарт-контрактов заменит почти всю существующую традиционную инфраструктуру, основанную на финансах, страховании и торговом финансировании, доходы от этого рынка будут значительными.

Аналогичным образом, если Chainlink CCIP станет глобальным стандартом совместимости блокчейн-блокчейн (или кросс-блокчейн совместимости), то это создаст потенциально самую большую возможность получения дохода для сети Chainlink. Существуют десятки команд, пытающихся решить проблему совместимости межблокчейн взаимодействия, но ни одна из них не имеет таких уникальных возможностей для достижения успеха, как сеть Chainlink.

Сеть Chainlink уже интегрирована и пользуется доверием более 1200 протоколов для передачи цен и других данных. В настоящее время Chainlink обеспечивает более 60 миллиардов долларов США в TVS по 12 различным протоколам и имеет самую большую стоимость, которая может быть использована в качестве залога для решений по созданию мостов. Любой протокол, использующий Chainlink для передачи данных о ценах, скорее всего, также будет использовать CCIP для кросс-блокчейн смарт-контрактов. Aave, крупнейший кредитный dApp по TVL, уже обязался использовать CCIP для Aave v3. Celsius, один из крупнейших агрегаторов доходности CeDeFi с объемом TVL более 26 млрд долларов, также обязался использовать CCIP. Только благодаря этим двум приложениям dApps TVL на базе CCIP компании Chainlink будут иметь второй по величине показатель TVL среди всех протоколов первого уровня. Благодаря большой пользовательской базе Chainlink я ожидаю, что после выхода CCIP об использовании CCIP объявят еще многие.

Во-вторых, Chainlink CCIP будет существовать как протокол обмена сообщениями базового уровня, позволяющий передавать команды, а также токены между блокчейн сетями. Несмотря на то, что в настоящее время существует множество шлюзовых решений, ни одно из них не имеет возможности отправлять команды. В отличие от пользователей, которым приходится вручную отправлять токены с помощью моста, пользователи смогут взаимодействовать с фронт-эндами dApp и абстрагироваться от всех кросс-блокчейн процессов. Благодаря этой динамике, я считаю, что CCIP будет принят гораздо быстрее, чем изолированные мосты, для которых требуется собственное приложение.

Если посмотреть на некоторые из самых дорогих мостов по TVL, то можно отметить RenVM, Thorchain, Wormhole и Hop Protocol с $1,16 млрд, $0,150 млрд, >$1,0 млрд и $0,122 млрд соответственно. Ни один из этих протоколов не обеспечивает безопасность даже близко к тому объему ценностей, который обеспечивает Chainlink, и следует отметить, что мы уже стали свидетелями масштабного взлома моста. Недавно, во время второго по величине взлома DeFi, Wormhole был взломан на 120 000 эфиров - около 320 миллионов долларов на тот момент. Безопасность - это специализация Chainlink, и за всю историю существования сеть еще ни разу не была взломана или вышла из строя. Chainlink CCIP - это применение высоконадежного механизма консенсуса Chainlink (OCR 2.0, который в настоящее время обеспечивает безопасность более 60 миллиардов долларов и успешно работает в течение многих лет) к проблеме кросс-чейн коммуникаций. Таким образом, безопасность, которую они в настоящее время обеспечивают для других систем, в определенной степени может быть использована для кросс-чейн совместимости, поскольку в ней используется тот же механизм консенсуса.

С командой из более чем 350 сотрудников, которая, вероятно, удвоится к концу года (судя по количеству вакансий), у них на порядок (или два) больше сотрудников, чем у любого другого протокола сопряжения, и, вероятно, больше, чем у всех остальных протоколов сопряжения вместе взятых. Изобретатель парной криптографии Дэн Боне (Dan Boneh) недавно присоединился к команде, чтобы помочь в работе над CCIP. Их команде нет равных - ни по таланту, ни по размеру, ни по возможностям. После выпуска CCIP объем TVL в смарт-контрактах CCIP вырастет примерно до 40 миллиардов долларов, что в 40 раз больше, чем у любого конкурирующего мостового решения. Благодаря отношениям Chainlink с более чем 1200 протоколами, с которыми они уже сотрудничают, путь к дальнейшему расширению своего лидерства в области TVL уже открыт.

Что касается функционирования мостов, то Chainlink уже располагает соответствующей инфраструктурой. В сети имеется 337 отдельных высокопроизводительных операторов узлов. Эти операторы узлов имеют большой опыт работы в сети и могут начать предоставлять услуги CCIP с момента запуска. Как только CCIP заработает, Chainlink получит возможность создать самый децентрализованный мост с самыми надежными предположениями о доверии. Механизм стейкинга Chainlink также может быть использован для дальнейшего повышения безопасности указанных мостов.

Благодаря вышеперечисленным преимуществам, я считаю, что Chainlink CCIP станет стандартом для всех взаимодействий блокчейн-блокчейн. Это означает, что каждый раз, когда вызывается кросс-блокчейн смарт-контракт, операторам узлов, которые посылают команды CCIP каждой сети, вызванной в рамках контракта, должна быть произведена оплата LINK. Независимо от того, где будет находиться этот контракт - на Ethereum, Solana, Arbitrum или Avalanche, - за функциональность CCIP операторам узлов нужно будет заплатить LINK. Я считаю, что кросс-чейн смарт-контакты станут стандартом для подавляющего большинства случаев использования блокчейна и принесут Chainlink Network значительный доход.

Пользовательская база для блокчейн первого уровнял L1 и LINK и ожидаемый объем транзакций

L1 блокчейны и Chainlink по своей сути имеют разную пользовательскую базу. Основное различие здесь заключается в том, что конечным пользователям необходимо приобрести токен базового уровня (L1) для взаимодействия с любым приложением. Конечным пользователям не нужно приобретать LINK для взаимодействия с dApp. Вместо этого именно dApp должны приобрести LINK для оплаты потоков данных, VRF, Keepers, Proof of Reserves или CCIP. В результате в настоящее время спрос на токены базового уровня гораздо выше, чем на LINK. Мы также наблюдаем взрывной рост популярности NFT. Многие проекты NFT используют Chainlink, но опять же, именно сам проект должен приобретать LINK для запросов VRF или для генерации фидов цен нижнего уровня, чтобы NFT можно было использовать в качестве залога в кредитных протоколах. Токены базового уровня получают больше выгоды от объема торгов NFT. Это связано с тем, что пользователи должны приобретать ETH для покупки и продажи NFT на таких торговых площадках, как OpenSea. Легко заметить, что пользовательская база LINK намного меньше, чем пользовательская база токенов L1.

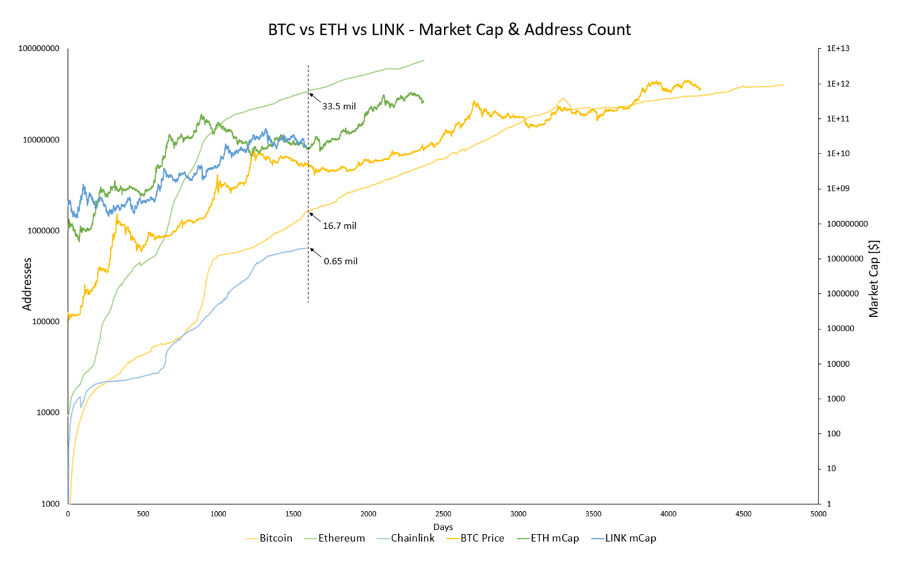

В результате неудивительно, что до сих пор протоколы L1 удерживали более высокие рыночные капиталы, чем Chainlink. Простая схема оценки стоимости протоколов — это оценка по закону Меткалфа, который позволяет эффективно прогнозирование цены на основе количества владельцев кошельков. Количество кошельков в Bitcoin, Ethereum, и Chainlink подтверждает это утверждение.

Но самое интересное, что на данном этапе жизненного цикла каждого протокола Chainlink имеет самую высокую рыночную стоимость, хотя и незначительную. У Chainlink и Ethereum, примерно через 1250 дней после ICO, примерно равные рыночные капиталы, однако у Chainlink примерно на 2% больше владельцев кошельков. Это отклонение не должно остаться незамеченным, поскольку Chainlink смог достичь высокого рыночного капитала за короткий период времени, имея, безусловно, меньший общий розничный спрос, чем BTC или ETH.

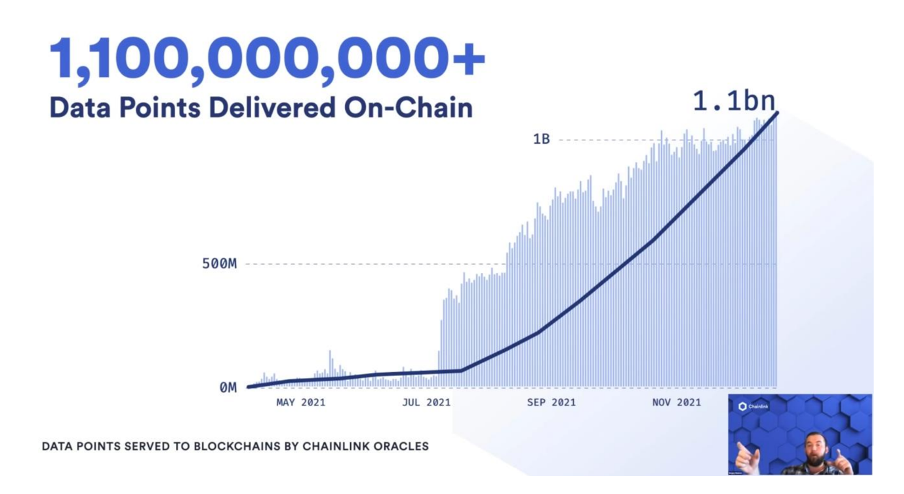

Я считаю, что основная причина такого отклонения заключается в различии между пользовательской базой LINK и ETH. Количество кошельков — это плохая метрика, потому что в случае Chainlink его пользовательская база — это dApps. Эти смарт-контракты представляют собой единичные адреса, которые постоянно 24/7 взаимодействуют с контрактом LINK, поскольку потребляют отчеты оракула. К сожалению, веб-сайты с метриками на блокчейн не фиксируют эти данные, а API Market.Link все еще находится в зачаточном состоянии (хотя я связался с командой, и они заявили, что планируют большое обновление, чтобы пользователи могли просматривать всю историю всех соответствующих данных сети LINK). Однако в недавнем сообщении Chainlink объявила, что по состоянию на 1 января 2022 года они зарегистрировали более 1,1 миллиарда единиц данных в сети.

Сеть Chainlink может размещать данные или вычисления на блокчейне со скоростью базового блокчейна, в который она интегрирована. Обратите внимание на значительное увеличение количества точек данных на блокчейне, полученных примерно в июле 2021 года - это произошло через несколько месяцев после того, как Chainlink заработала на блокчейнах с более высокой пропускной способностью, таких как BSC и Avalanche. Когда Chainlink работала только на Ethereum, из-за медленной работы и высокой стоимости газа для публикации данных на блокчейне, dApps использовали модель совместной оплаты, при которой единичный ценовой поток Chainlink оплачивался каждым dApp, который его потреблял. Эти ценовые каналы обновляют цены примерно каждый час или около того, или если цена изменяется на основе определенного порога отклонения, обычно 0,5%. В некотором смысле ценовые потоки Chainlink стали общественным товаром для экосистемы DeFi. С каждым новым пользователем затраты на пользователя снижались, а сеть приносила больше прибыли операторам узлов и стала более безопасной.

На блокчейнах с более высокой пропускной способностью, с субсекундным временем задержки и низкой стоимостью, это открыло двери для dApps для создания собственных сетей оракулов, которые публикуют отчеты оракулов каждый раз, когда происходит транзакция. Это создает наиболее точные ценовые потоки, что для таких приложений, как DEX создает среду с наименьшим риском потенциальных ложных ликвидаций. Что это означает для сети Chainlink? Я считаю, что по мере того, как вся пользовательская активность переходит на блокчейн с более высокой пропускной способностью, будет создаваться все больше и больше пользовательских сетей оракулов, что приведет к значительному увеличению количества транзакционных обращений к сети Chainlink. Хотя количество транзакций в сети Chainlink по сравнению с сетями L1 значительно меньше, я считаю, что со временем она догонит их благодаря этой динамике. В частности, я считаю, что в ближайшие несколько лет количество транзакций в сетях VRF и CCIP будет расти по экспоненте. Каждый раз, когда любой пользователь использует DeFi dApp, он будет совершать вызов CCIP, поскольку этот контракт сканирует каждую сеть на предмет того, где транзакция будет самой дешевой/доходность будет самой и т.д.

Количество обращений к сети Chainlink никогда не будет таким большим, как общее количество транзакций L1, но вполне возможно, что сеть будет генерировать больше транзакций, чем любой отдельный блокчейн. Если принять во внимание размер этих транзакций (по сравнению с дефляционными транзакциями L1), я ожидаю, что чистая плата за использование протокола Chainlink будет больше, чем у любого отдельного блокчейна. Сеть Chainlink также будет генерировать транзакционную пропускную способность, выступая в качестве уровня абстракции для предприятий, что нельзя недооценивать по мере развития 4-й промышленной революции и перехода к автономной экономике, управляемой IoT, искусственным интеллектом и гибридными смарт-контрактами.

Chainlink стейкинг: Вершина криптоэкономического дизайна

Стейкинг LINK против ETH: не убывающая доходность стейкинга

Когда сравнивается монетарная политика двух токенов, обычно мы смотрим на то, как токен распределяется между держателями, как он используется для поощрения определенного поведения, и, наконец, как сам токен реагирует на такое поведение. Эти аспекты приводят к тому, что предложение токенов может быть дефляционным, стабильным или инфляционным на различных временных горизонтах. В конечном счете, дефицитные токены выгодны держателям токенов по очевидным причинам.

Дефицит не обязательно связан со стоимостью, хотя при благоприятных обстоятельствах они могут быть взаимосвязаны. Например, за исключением 2021 года, доходы компании Apple не менялись с 2015 года, но из-за рекордного количества выкупов акций прибыль на акцию значительно выросла. Это можно рассматривать как финансовую инженерию, чтобы акции "казались" более ценными. Общая сумма дивидендов, возвращенных акционерам, осталась прежней, хотя в пересчете на акцию она увеличилась. Здесь я бы утверждал, что дефицит не указывает на то, что Apple является более ценной компанией.

Если посмотреть на криптономику Ethereum после выхода EIP-1559, то можно увидеть, что благодаря сжиганию базовых транзакционных сборов и сокращению предложения ETH происходит аналогичная "динамика финансовой инженерии". Для целей этого мысленного эксперимента предположим, что каждый валидатор Ethereum не покупает и не продает Ethereum. По сути, все предложение будет заблокировано валидаторами. Как я подробно описал в примечании (i), относительная собственность каждого валидатора в сети останется равной. Если бы базовые платежи не сжигались, то у каждого валидатора была бы дополнительная эмиссия ETH, которую можно было бы либо повторно вложить, либо конвертировать в другие активы. Поскольку каждый валидатор не будет повторно вкладывать все ETH, часть заработанных сборов не будет реинвестирована в сеть. Заставляя сжигать базовые комиссии через EIP-1559, имитируется эффект, когда все валидаторы "вынуждены" повторно вкладывать все заработанные ETH от комиссий за транзакции. Аналогией здесь может служить компания, имеющая мандат на использование фиксированного % от всех доходов на выкуп акций.

Хотя я считаю, что EIP-1559 действительно создает долгосрочную ценность для сети и выходит за рамки финансового инжиниринга (поскольку он настраивает всех участников сети на возвращение ценности в сеть), в конце дня Ethereum сохраняет проблему отсутствия достаточного количества базовых платежей для полной оплаты валидаторов. Они полагаются на вознаграждение Proof of Stake примерно на 60-70% для обеспечения безопасности сети и как на способ создания энергонезависимого механизма вознаграждения. Это очень важно, поскольку в любое время сеть должна стимулировать достаточное количество пользователей делать ставки - в периоды низкого использования, когда комиссия может значительно снизиться, сети все еще нужны валидаторы для обеспечения безопасности. Именно здесь я вижу первую слабость механизма стейкинга Ethereum по сравнению с Chainlink.

Сжигание платы EIP-1559 приносит убывающую прибыль. По мере того, как все больше и больше людей вкладывают свои ETH, для поддержания относительно желаемой доходности (чтобы у пользователей был стимул делать вклады), протокол должен "печатать" все больше и больше ETH. Перейдя к рисунку «Доходность валидаторов ETH», можно увидеть, что как только большая часть предложения будет заблокирована (приблизительно более 83,5%), APY упадет до 1,81%, а коэффициент инфляции увеличится до 1,71%. По мере роста уровня инфляции, если он становится больше, чем сумма сжигаемых комиссий, протокол снова становится инфляционным. Со временем, по мере снижения платы и перехода к протоколам L2, если рост использования не компенсирует снижение затрат, то обязательно будет сжигаться меньше базовой платы. Это также может привести к тому, что будет сжигаться недостаточно ETH для поддержания дефляции. Снижение APY в сочетании с потенциально менее дефляционным или инфляционным ETH может побудить валидаторов отказаться от размещения своих ETH и вместо этого предоставить ликвидность в другом месте.

Я хочу подчеркнуть, что это не обязательно является медвежьим фактором для Ethereum. Если более 83,5% предложения задепонировано, это само по себе является невероятно бычьим фактором, поскольку предложение в свободном обращении значительно сократилось. Однако это указывает на то, что, похоже, существует верхняя граница преимуществ EIP-1559. Существует добродетельный цикл, когда вначале у пользователей есть стимул делать ставки в ETH и получать высокие APY. Но после определенного момента, когда подавляющее большинство ETH будет размещено, начнется порочный цикл, когда валидаторы перестанут размещать ETH в поисках лучшей доходности или активов с более сильными свойствами хранения стоимости. Я считаю, что существует некая точка равновесия посередине, которая, как я уже говорил, представляет собой APY где-то в районе 5% и стабильный или слегка дефляционный ETH. По мере внедрения технологии смарт-контрактов в течение следующих 10 лет, ETH должен продолжать дорожать, как ведущая на рынке технологическая акция FAANG. Хотя он не будет приносить 10-20-кратный мультипликатор в течение вечности, я ожидаю, что его показатели будут опережать S&P и NASDAQ в течение следующего десятилетия. Поскольку Эфириум, скорее всего, станет основой сети L1 для DeFi, важно также отметить, что эта доходность, вероятно, будет рассматриваться как безрисковый ориентир для сферы фиксированного дохода. Поэтому я считаю, что Ethereum будет предлагать доходность с поправкой на риск на уровне топ-2 в этой сфере. Многие инвесторы предпочтут стабильные 4-5% от Ethereum (когда они знают, что базовый актив сохранит/повысится в цене) в противовес 8-10% от более волатильного актива PoS.

Переходя к Chainlink, отметим, что первая причина, по которой в ней действует более сильный механизм стейкинга, заключается в том, что вознаграждение за вклад не испытывает убывающей доходности. Chainlink работает с высокоэффективным механизмом офф-чейн консенсуса (OCR 2.0), что приводит к тому, что многие Chainlink DON полностью самоокупаются только за счет пользовательских вознаграждений - нет необходимости в "блокчейн-вознаграждении". Хотя команде пришлось использовать 117 миллионов токенов LINK из 350-миллионного фонда стимулирования LINK в качестве "вознаграждения за блок" для стимулирования ранних сетей оракулов, команда заморозила этот фонд с 19 ноября 2021 года. Отсутствие блокчейн-вознаграждения, разбавляющего предложение, позволяет операторам узлов получать все сетевые сборы, которые номинированы в долларах США, но выплачиваются в LINK.

Из этого следует, что APY операторов узлов Chainlink не будет снижаться по мере того, как все больше субъектов будут вкладывать в депозит свои токены. В то время как APY для стейкинга в ETH снижается до менее 2% по мере того, как 80+% предложения будет поставлено на карту, APY для Chainlink будет оставаться на фиксированном уровне. Поскольку сеть Chainlink, скорее всего, будет иметь более высокий денежный поток, чем любая сеть L1, операторы ведущих узлов также будут иметь более высокие APY, выраженные в долларах США. Это означает, что не существует порочного круга, который будет снижать APY ставок LINK по мере того, как все больше организаций будут делать вклады, поощряя все организации держать свои токены во вкладах. Это имеет вторичный эффект, который влияет на денежную премию LINK - это приведет к массовому сокращению предложения в свободном обращении.

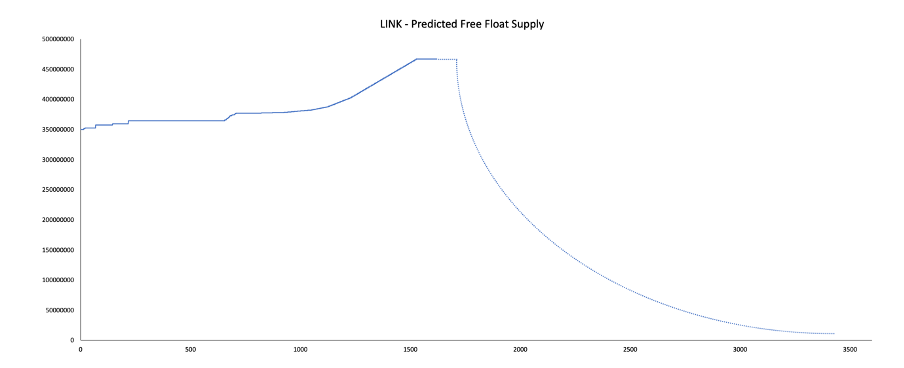

Вклады резко сократят предложение свободного флоата

Вклады в Chainlink по своей сути отличаются от стейкинга в блокчейн Proof of Stake. Когда две стороны создают смарт-контракт, требующий внешних данных, они создают децентрализованную сеть оракулов из операторов узлов для предоставления данных или вычислений для этого контракта. Используя показатели репутации, требования к обеспечению и рынок Chainlink Marketplace, стороны могут вручную выбирать отдельные узлы, которые будут предоставлять эти данные. Именно в этот момент узлы и создатели контрактов приходят к соглашению об уровне обслуживания (SLA), в котором указываются условия предоставления данных, а также оплаты в случае правильного выполнения. Именно здесь в игру вступает стейкинг. Согласно условиям SLA, создатели контракта могут потребовать от операторов узлов внести залог в счет выполнения их условий работы. Размер залога зависит от количества узлов в сети и общей суммы стоимости, выставленной на передачу в гибридном смарт-контракте. Залог, скорее всего, будет оценен в долларах США, но должен быть размещен в токенах LINK.

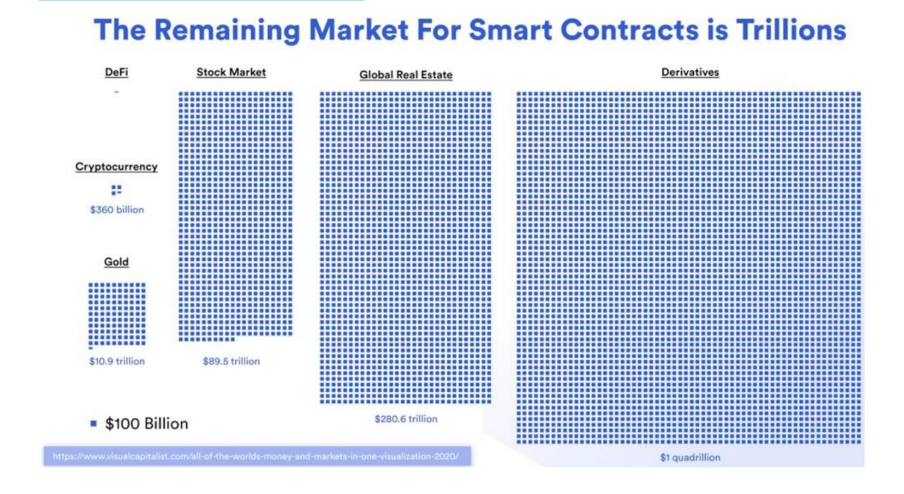

Последствия этого невозможно недооценить: Размер залога, предоставляемого по контрактам, должен увеличиваться с размером контракта. По оценкам Всемирного экономического форума, 866,9 трлн. долл. в DeFi в течение следующих нескольких десятилетий.

Это означает, что на эти контракты должны быть сделаны ставки LINK на триллионы долларов. Такой динамики не существует в Ethereum. Для вычислений с минимальным доверием цены определяются объемом вычислений, которые необходимо выполнить, а не размером транзакции. Выполнение фьючерсного контракта на 1 триллион долларов стоит столько же ETH, сколько и расчеты по контракту на 1 доллар. Это означает, что спрос на ETH, а затем сжигание ETH через комиссионные, может увеличиваться только с количеством транзакций, а не с их размером. Механизм стакинга Chainlink "фиксация стоимости" через сокращение предложения масштабируется с общей стоимостью всех транзакций, обрабатываемых сетью.

Увеличение спроса на услуги Chainlink будет напрямую коррелировать с уменьшением предложения свободного обращения. Поскольку операторы смарт-контрактов должны платить за все услуги LINK - рыночные данные, VRF, киперы, CCIP, Enterprise Abstraction Layer, Proof of Reserves и др. - будет существовать постоянный спрос, который будет толкать цену вверх. Поскольку APY не уменьшается по мере того, как все больше субъектов делают ставки, у операторов узлов не будет стимула когда-либо разблокировать свои токены LINK. Операторы узлов будут продолжать зарабатывать LINK и повторно вкладывать их в новые контракты, чтобы получить больше комиссионных. Это означает, что предложение LINK будет крайне неэластичным, даже при растущем спросе по мере глобального внедрения смарт-контрактов. В отличие от сырьевого ресурса, где предложение эластично (нефтяные компании могут инвестировать в большее количество установок/буровых установок для гидроразрыва пласта, если спрос увеличится), предложение токенов LINK ограничено. Сторона предложения фиксирована - я не могу придумать ничего похожего на это в физическом мире. Даже золото дорожает примерно на 1,8% в год по мере того, как горнодобывающие компании расширяют свою деятельность и получают доступ к более совершенным технологиям. Это подводит меня к войне узлов.

Войны под (узлов)

Как уже говорилось ранее, операторы смарт-контрактов выбирают операторов узлов Chainlink на основе оценки репутации и требований к обеспечению. В недавней презентации генеральный директор Chainlink Сергей Назаров рассказал, что показатели репутации лучших узлов приближаются к идеальным 100%. По мере того, как все больше и больше операторов узлов устанавливают высокие показатели репутации, применяя все лучшие методы обеспечения безопасности и никогда не нарушая соглашения SLA, сумма залога, которую операторы узлов должны внести, станет решающим фактором, определяющим, какие операторы узлов будут отбираться для работы.

Это означает, что токен LINK — это то, что позволяет субъектам получать доступ к будущим денежным потокам сети Chainlink. Если кто-то владеет 1% токенов LINK, он будет владеть 1% всех настоящих и будущих денежных потоков сети Chainlink. Поскольку доходность LINK не уменьшается по мере увеличения числа участников, у операторов узлов нет никаких стимулов для продажи LINK, кроме получения прибыли для оплаты общих жизненных расходов. В связи с недавним судебным делом, которое признало прибыль от стейкинга имуществом, возрастает вероятность того, что прибыль от стейкинга в форме токена не будет облагаться налогом как доход при получении. Это означает, что не будет существовать механизма, который заставит более крупных субъектов, делающих ставки, продавать больше, чем более мелкие субъекты. Результат: Войны узлов (нод). Уже есть партнерства с Google, Oracle, Intel, Amazon AWS, JPM и SWIFT, вероятные партнеры из таких банков, как CitiBank и Bank of America (и любой другой банк SWIFT), а также текущие операторы узлов T-Systems, Swisscom, The Associated Press и Accuweather - похоже, что существует значительный интерес к монетизации своих данных через управление узлом Chainlink.

Со временем это станет очевидным, что приведет к гонке за накоплением как можно большего количества токенов LINK. В то время как Ethereum настроен на 90%-ное сокращение эмиссии, что приведет к дефляции токенов, я считаю, что Chainlink настроен на 90+%-ное сокращение общего предложения в свободном обращении. Если операторы узлов не будут повторно размещать свою прибыль LINK, их участие в сети и, следовательно, доход от размещения ставок обязательно уменьшится, при условии постоянного денежного потока сети. Чтобы сохранить свою долю в сети, необходимо никогда не продавать свой LINK.

В недавнем Twitter Spaces с Jonny Huxtable (основатель LinkPool) и Mark Richardson (исследователь Bancor) они обсудили, как они ожидают, что более 99,5% LINK будут поставлены в стейк. Это создает проблему с ликвидностью DEX (что было темой для обсуждения), но независимо от этого, я повторяю, что основатель ведущего протокола пула ставок Chainlink, который финансируется непосредственно командой Chainlink, сказал, что он ожидает, что более 99,5% LINK будет размещено в стейкинге.

Заключение о Chainlink

Как уже говорилось ранее, стоимость данных финансового рынка и других форм данных не должна существенно снижаться с течением времени. По мере роста внедрения смарт-контрактов доход сети Chainlink будет увеличиваться почти линейно в зависимости от количества обращений. Это противоположно Ethereum и другим L1, о чем говорилось ранее, поскольку со временем стоимость одной транзакции будет снижаться.

Что касается количества транзакций, то, будучи блокчейн-агностик сетью оракулов, протокол Chailnink имеет доступ к любому бэкенду корпоративной системы, блокчейну L1, блокчейну L2 и разрешенным/частным блокчейнам. Почти все смарт-контракты требуют доступа к внешним данным или каким-либо услугам, предоставляемым Chainlink. Область применения смарт-контрактов у них обязательно больше, чем у любого отдельного блокчейна L1. Я полностью ожидаю, что в будущем Chainlink будет выполнять столько же или больше транзакций, чем любой другой блокчейн.

Хотя общая сумма сборов, генерируемых всеми протоколами первого и второго уровней, вполне может превышать сумму сборов, генерируемых Chainlink, я считаю, что можно с уверенностью утверждать, что Chainlink будет генерировать больше сборов, чем любой другой протокол. С учетом будущих усовершенствований Ethereum (EIP-4844 и Danksharding), фундаментальных усовершенствований технологии блокчейна L1 или других протоколов (таких как Multi-Party-Computation), я вполне могу недооценивать, насколько дефляционными являются вычисления с минимизацией доверия.

Chainlink не только, вероятно, будет генерировать больше денежных потоков, чем любая сеть L1 или L2, но и доходность ставок для операторов узлов Chainlink не уменьшается по мере увеличения числа участников. Возможность доступа к будущим денежным потокам сети Chainlink напрямую зависит от процента владения сетью. Такая динамика неизбежно будет стимулировать участников сети к редкой продаже своих токенов LINK. Принимая во внимание следующие факты:

1. Все действия в сети должны оплачиваться токенами LINK

2. Смарт-контракты, вероятно, являются будущим всех цифровых соглашений, поскольку мы переходим от общества бумажных соглашений, основанных только на доверии к криптографически нерушимым соглашениям, которые снижают риск контрагента до 0, устраняют посредника, ищущего ренту, и сокращают расходы до 90% для некоторых случаев использования.

3. Существует конечное предложение токенов LINK.

В результате спрос будет расти, а предложение останется абсолютно неэластичным, что приведет к быстрому росту цены и устойчивой доходности ставок (в долларах США).

Автор: Дэниел Шапиро (при содействии Нельсона Морроу), главный инвестиционный директор Abstraction Capital, 2022

Телеграм канал (Oracle Labs) про web3 разработку, смарт-контракты и оракулы.