Чарджбэк (Chargeback) Возврат средств обратно на карту или Электронные счета.

loxo_tron

Развод По-Русски. Подписывайся на наш канал.

Услуга оформления процедуры чарджбэк

Нет времени на изучение вопроса? Обращайтесь к нам, мы поможем оформить возвратный платеж и проконсультируем.

Оформить чарджбэк

Самостоятельно сделать возврат утраченных средств.

ВСТУПЛЕНИЕ:

Все мы при пополнении счетов в брокерских компаниях или при онлайн/оффлайн-шопинге используем платежные системы VISA и MasterCard: вводим данные нашей банковской карты, подтверждаем транзакцию, деньги уходят брокеру или продавцу, а мы получаем результат — пополненный счет/купленный товар. Или (о, ужас!) не получаем, бывает и такое. Что делать? Как вернуть деньги? Все просто — оформить чарджбэк.

Оформить chargeback можно самостоятельно или через посредников. В первом случае вы экономите деньги (за помощь в оформлении нужно платить), во-втором — ваше время.

Обращайтесь по указанным выше контактным данным, и наши специалисты займутся рассмотрением вашего дела, оформлением всех документов и направлением их в банк.

Ниже мы в деталях рассмотрим алгоритм оформления chargeback: приведем основания для инициирования вами процедуры опротестовывания транзакции; обозначим сроки, в течение которых возможен возвратный платеж; перечислим документы, необходимые для оформления чарджбэк; поговорим о возможных препятствиях (отказ в чарджбэк и т.п.) и предупредим вас о последствиях неудачной процедуры опротестования платежа.

- Чарджбэк как способ защиты ваших платежей

В современном мире, в век электронных переводов в любую точку планеты, каждый из нас ежедневно рискует расстаться со своими деньгами — нарваться на продавца-мошенника, делая покупки в интернет-магазинах, или пополнить счет в «брокерской компании», руководство которой скроется спустя неделю. Я уже не говорю о том, что продавец или брокер могут обанкротиться. Но не все так плохо.

Мы с вами живем в цивилизованном мире, и было бы странно, если бы крупные платежные системы (МПС вроде VISA или MasterCard) не защищали транзакции своих пользователей от нечистоплотных продавцов и онлайн-аферистов. МПС снимают с нас ответственность за неавторизованное использование наших карт в случае их утраты/несанкционированного использования, вне зависимости от того, в какой стране эти карты были эмитированы.

Более того, держатели карт могут вернуть свои деньги посредством чарджбэк в случаях банкротства или мошенничества магазинов, авиакомпаний, брокеров, хайпов и т.д.

Прежде всего, не стоит паниковать и инициировать процедуру chargeback по любому поводу: если вам не понравился товар/услуга и вы хотите вернуть свои деньги, достаточно запросить от продавца так называемый рефанд (refund — добровольный возврат платежа без вовлечения банка и платежных систем), и уже только в том случае, если продавец или брокер по тем или иным причинам откажутся возвращать вам деньги, запускаем чарджбэк.

Основные термины и понятия chargeback

Ключевые термины и понятия, обязательные для изучения тем, кто планирует опротестование онлайн-платежа.

Основные понятия процесса опротестования платежа:

- арбитраж — рассмотрение МПС спора между банком-эмитентом и банком-эквайером с вынесением обязательного для сторон решения;

- банковская карта — пластиковая карта или виртуальная карта, привязанная к одному или нескольким расчётным счетам в банке и используемая для оплаты товаров и услуг, а также снятия наличных;

- банк-эквайер («банк продавца») — банк, принявший банковскую карту покупателя в качестве средства оплаты товара или услуги ТСП;

- банк-эмитент («банк покупателя») — банк, выпустивший в обращение банковскую карту [одной из МПС], посредством которой был совершен оспариваемый платеж;

- МПС — международная платежная система (VISA, MasterCard);

- покупатель — клиент банка-эмитента, оспаривающий транзакцию;

- продавец (получатель) — ТСП, в адрес которого проведена оспариваемая транзакция;

- репрезентмент — встречная операция оспаривания чарджбэка банком-эквайером;

- рефанд (refund) — добровольный возврат денежных средств от ТСП покупателю, оплатившему товар или услугу;

- транзакция — перевод денежных средств с одного счета на другой;

- ТСП — торгово-сервисное предприятие: магазин, брокерская компания…;

- чарджбек — процедура оспаривания платежа, предусмотренная МПС;

- pre-arbitration (MasterCard) или arbitration chargeback (Visa) — последний запрос на чарджбэк от банка-эмитента банку-эквайеру (например, в случае репрезентмента), после которого оба банка имеют право призвать МПС выступить арбитром в споре (проигравший уплачивает МПС штраф).

Как устроены электронные платежи

Перед тем как оспорить электронный платеж, необходимо разобраться, что представляют собой электронные платежные системы (ЭПС). Платежные системы вообще — физическая и электронная инфраструктура (банкоматы, платёжные киоски, POS-терминалы, карты с хранимой денежной стоимостью; электронные кошельки) и связанные с ними процедуры и протоколы, осуществляющие проведение финансовых транзакций.

ЭПС — это подвид платёжных систем, обеспечивающий транзакции электронных платежей через сети (например, Интернет) или платёжные чипы. Электронные платежные системы обеспечивают расчеты между различными банками, часто находящимися в разных странах. И если банк продавца и банк покупателя подключены к одной международной платежной системе, обмен финансовой информацией между ними происходит мгновенно.

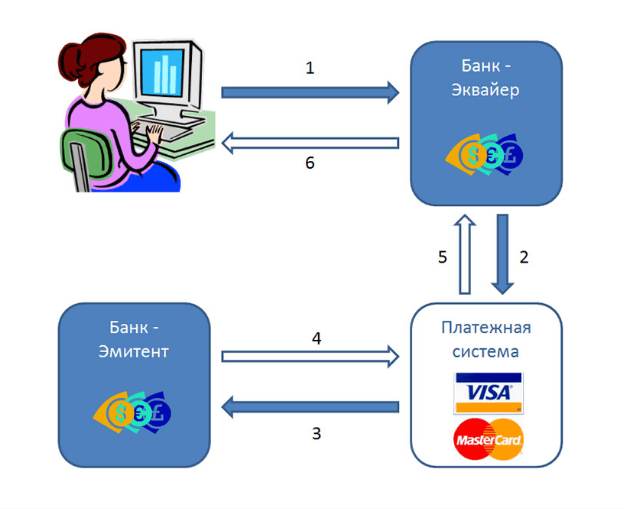

Принципиальная схема проведения электронных платежей через ЭПС.

Как проводятся электронные переводы через ЭПС:

- Покупатель оплачивает товар или услугу, сообщая банку продавца (банк-эквайер) платежные реквизиты своей банковской карты.

- Банк продавца передает платежной системе (МПС) данные банковской карты покупателя и сумму к оплате.

- МПС передает сумму к оплате в банк покупателя (банк-эмитент).

- Банк-эмитент проверяет состояние счета вашей карты и подтверждает эту информацию (при условии, что на счете достаточно средств и он не заблокирован) и передает ее в МПС: в этот момент на вашем счете происходит блокировка запрошенной суммы.

- МПС передает эту информацию в банк-эквайер.

- Банк-эквайер получает информацию о том, что платеж проведен и сообщает покупателю об успешной оплате (на сайте интернет-магазина).

Что такое чарджбек ?

Чарджбек (chargeback) – это процедура опротестования платежа, предусмотренная и регламентируемая международными платежными системами (МПС) VISA и MasterCard.

Участниками процедуры опротестования платежа являются:

- покупатель, потребитель услуг (клиент магазина, брокерской компании или хайпа — трейдер, инвестор и т.д.) и его банк (банк-эмитент);

- торгово-сервисное предприятие, ТСП (продавец, сервис, брокер, хайп и т.д.) и его банк (банк-эквайер);

- международная платежная система, МПС, посредством которой была совершена оспариваемая транзакция (VISA или MasterCard).

Важно понимать: chargeback – не банковская услуга, а инструмент, с помощью которого банк-эмитент может затребовать возврат денег с банка-эквайера в определенных ситуациях. Иными словами, чарджбек — это выяснение отношений между двумя банками в рамках договора, который они заключили с конкретной МПС, и по ее правилам. Отсюда следует, что не во всех случаях банк обязан начинать чарджбек по заявлению клиента.

Во-первых, существует договор между банком и клиентом, где четко оговорены условия пользования банковскими продуктами и сервисами, а также обозначены сроки, в течение которых возможен запуск процедуры опротестования платежа. Рассмотрев заявление от клиента, банк принимает решение дать ему ход, либо отказать в инициации чарджбек: все зависит от конкретной ситуации и определяется договором, законом и правилами МПС.

Отличия платежных систем VISA и MasterCard — полезное видео:

Сроки, в течение которых возможен чарджбек, — чрезвычайно важный момент. Если вы будете тянуть кота за хвост и упустите время, денег вам не видать как своих ушей. Максимальный срок подачи заявления, скорее всего, указан в вашем договоре с банком (примерно 30-60 дней). Однако помимо банковского регламента существует регламент платежных систем (максимум 540 дней), имеющий приоритет над банковским договором.

Планируя подачу заявления на опротестование платежа, помните, что процесс может затянуться по техническим или иным причинам. Если, к примеру, максимально возможный срок для оформления чарджбек, отпущенный МПС, в вашем случае подходит через три месяца, вполне может получиться так, что половина этого времени уйдет на разного рода формальности: сбор документов, рассмотрение их банками и МПС, взаимодействие сторон.

Возвратный платеж (chargeback) — процедура опротестования транзакции банком-эмитентом в системах взаиморасчетов по пластиковым картам, при которой сумма платежа безакцептно списывается с получателя (банка-эквайера) и возвращается плательщику, после чего обязанность доказательства истинности транзакции возлагается на получателя.

2. Процесс опротестования платежа и возврат средств.

Любой клиент, желающий опротестовать списанную сумму и вернуть деньги, имеет право обратиться в банк с соответствующим заявлением, но основание для запуска чарджбек должно быть серьезным. По правилам международных платежных систем, опротестование платежа возможно в случае неавторизованного платежа, спора плательщика с торгово-сервисным предприятием (ТСП), мошенничества и ошибки в обработке платежа.

Международные платежные системы Visa и MasterCard каталогизировали основные причины оспаривания транзакций и присвоили им соответствующие коды для чарджбек.

В качестве дополнения: своего рода чарджбек («Разрешение диспутов») предусмотрен и для держателей карт платёжной системы «МИР» (ПСМ). Если вы не смогли договориться с продавцом о рефанде, вы передаете спор на разрешение оператору ПСМ, и он решает ваш вопрос в соответствии с Правилами платёжной системы «МИР». Условия опротестования платежей в системе «МИР» несколько отличаются от условий в МПС Visa и MasterCard.

В большинстве случаев чарджбек инициируют по следующим поводам:

- ТСП отказывается проводить рефанд;

- товар/услуга не соответствует описанию, представлены не в должном качестве/полном объеме или не представлены вообще (не доставлен/не оказана);

- стоимость покупки и списанная с карты сумма отличаются;

- в выписке по карте присутствует платеж, которого клиент не совершал;

- подпись на карте и в счете отличаются/подпись покупателя отсутствует.

Внимание: прежде чем инициировать процесс опротестования платежа, выясните все параметры оспариваемой транзакции: дата, время, сумма и место осуществления перевода. Кроме того, допросите с пристрастием всех, кто имеет доступ к вашей карте, на предмет того, не они ли совершили подозрительную транзакцию. Если ваша претензия окажется необоснованной, вас могут оштрафовать (зависит от конкретного банка).

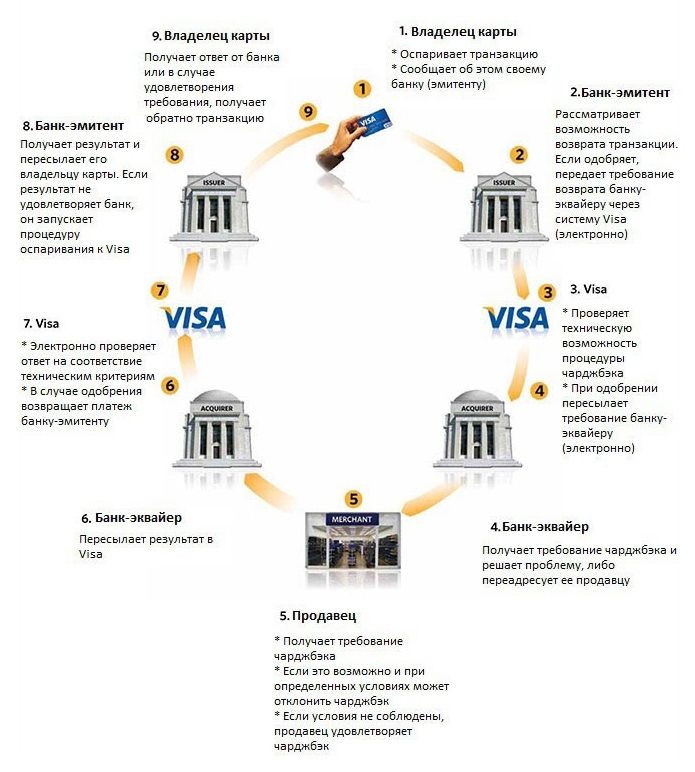

Как проходит процедура чарджбек — пошаговый алгоритм на примере МПС VISA.

В большинстве случаев процесс чарджбек проходит следующим образом:

- Клиент обращается в банк-эмитент с заявлением в свободной форме, в котором указываются суть претензии, номер карты, дата и сумма транзакции, а также другая информация, доказывающая состоятельность вашего обращения (чеки, квитанции, уведомления, номер трекинга доставки, скриншоты, переписка с ТСП как попытка урегулировать спор, договор и т.п.).

- Банк-эмитент рассматривает заявление и либо отказывает в опротестовании транзакции, либо передает банку-эквайеру требование о возврате платежа.

- Банк-эквайер рассматривает требование банка-эмитента и либо производит обратный платеж, либо передает требование в ТСП, являющееся второй стороной оспариваемой сделки. Если банк-эквайер не реагирует на запрос банка-эмитента, через 30-45 дней спор автоматически закроется в пользу покупателя, деньги вернутся на карту. Если банк-эквайер инициирует репрезентмент (оспаривание чарджбэка), банк-эмитент направляет банку-эквайеру повторный chargeback (pre-arbitration для MasterCard или arbitration chargeback для Visa), после чего начинается процедура арбитража (МПС проводит расследование и выносит решение, обязательное для банков).

- После получения требования о возврате платежа ТСП должно в течение определенного времени предоставить доказательства того, что услуга, оплаченная держателем карты, оказана в полном объеме. В противном случае сумма безакцептно списывается со счета ТСП и возвращается получателю, а все расходы (возврат комиссии, штраф за чарджбек и т.д.) несет ТСП.

- Если ТСП считает себя правым, оно, в свою очередь, имеет право оспорить чарджбэк с привлечением арбитража МПС и отказаться возвращать деньги. Если же у ТСП «рыльце в пушку», ему проще и выгоднее вернуть деньги в добровольном порядке: оно потеряет прибыль от продажи и комиссионные, но избежит штрафа и сохранит репутацию в глазах МПС, что самое важное.

Сам по себе чарджбек не компрометирует ТСП — причины для возврата денег могут быть разные, от технического сбоя до недопонимания между продавцом и покупателем. Однако ТСП заинтересовано в снижении количества чарджбеков: если число опротестованных транзакций превышает определенный процент от общего количества транзакций, ТСП может получить штраф от банка-эквайера или вообще быть от него отключенным.

Почему так строго? Все просто: банки-эквайеры, работающие с сомнительными ТСП, в адрес которых регулярно поступают чарджбеки, в свою очередь, «получают по шапке» от международных платежных систем. Это побуждает их (банков-эквайеров) тщательно выбирать партнеров из числа ТСП, контролировать их деятельность после подключения, выявлять и пресекать мошеннические схемы и операции, банить злостных рецидивистов.

Как самостоятельно провести чарджбэк ?

Краткое пошаговое руководство проведения процедуры чарджбэк - от запроса выписки из банка до возврата средств.

Проводим чарджбэк самостоятельно — пошаговая инструкция:

- Запрашиваем в банке выписку с оспариваемой операцией по карте.

- Запрашиваем в банке заявление на чарджбек по форме МПС.

- Официальным письмом разрываем договор, заключенный с компанией, и требуем вернуть деньги за оплаченные услуги на свой банковский счет (оставляем заявку на вывод средств, делаем скриншот личного кабинета с просроченной заявкой на вывод, ждём 3 дня.)

- Собираем пакет документов: договор с компанией, свидетельства нарушений регламента, официальные новости с сайта, выписка из банка, выписка из платежной системы, переписка с компанией, письмо с расторжением договора, ответ компании на него, заявление по форме МПС.

- Пишем заявление на возврат средств в свободной форме, где рассказываем о своей ситуации и в нужных местах ссылаемся на приложения (документы из п.4).

- Передаем пакет документов специалисту банка.

- Спустя 30-60 дней с вами свяжутся и оповестят о решении.

- Если решение положительное — деньги сразу поступят на счет. Если отрицательное, разбираемся в причинах, вносим корректировки в документы и заявление, пишем жалобы (если необходимо) и пробуем по второму разу, учитывая обратную связь.

Если что-то пойдет не так, вы всегда можете обратиться к нам.

Кстати, о рецидивистах: в последние годы платежными системами отмечен рост жалоб держателей карт и обращений от финансовых регуляторов и правоохранительных органов в отношении мошеннических или незаконных методов ведения бизнеса со стороны разных брокерских компаний (Forex, CFD, бинарные опционы, криптовалюты). В связи с этим в мае 2018 года МПС MasterCard заявила о том, что с 12 октября 2018 года выделяет компании вышеуказанного профиля в категорию Business Risk Assessment and Mitigation, BRAM.

Это значит, что с осени 2018 года платежные процессоры, обрабатывающие транзакции «высокорискового провайдера торговли» (BRAM), должны будут предъявлять провайдеру MasterCard доказательства того, что в процессе были предприняты все необходимые меры предосторожности, а сами BRAMы должны будут предоставить доказательства легальной деятельности. Транзакции BRAM-компаний будут помечаться акцепторами кредитных карт кодом 6211, чарджбек по которому возможен в течение 540 дней с момента транзакции.

Скорее всего, указанное ужесточение политики обработки операций «высокорисковых провайдеров» поддержат и другие платежные системы (Visa), а также европейские банки.

3. Возможные причины отказа в чарджбек

Прежде всего, любой банк-эмитент, работающий с МПС VISA и MasterCard (эмитирующий их платежные карты), не имеет права отказать вам в приеме заявления на опротестование платежа. Будет ли дан ход вашему делу, это другой вопрос, но вот заявление банк обязан принять всегда. Вообще, банки редко горят желанием идти на встречу клиенту в подобных случаях, готовьтесь столкнуться с разного рода препятствиями, порой весьма серьезными.

Одно из них — некомпетентность или лень конкретного представителя банка. Совет: обращайтесь к вышестоящим сотрудникам вплоть до руководителя отделения. Однако и в этом случае нет гарантии, что ваше заявление примут с первой попытки. Причины могут быть объективными (некорректно составленное заявление, недостаточная доказательная база и т.п.) и субъективными (ваш банк не заинтересован в оформлении чарджбек).

Что делать, если банк отказывается принять заявление о чарджбек:

- попытайтесь решить вопрос с разными сотрудниками;

- обратитесь в другое отделение банка или даже в головной офис;

- просите предоставить отказ в письменной форме;

- если ответ банка нарушает действующее законодательство, внутрибанковские нормы и правила, регламент МПС — обращайтесь в ЦБ, в Visa или MasterCard.

Если банк принял заявление, обязательно возьмите его зарегистрированную копию с номером, по которому вы сможете отслеживать текущий статус процедуры чарджбек.

Если банк принял заявление, но не отреагировал на него в установленные сроки (обычно у банка есть 30-60 дней, в течение которых он должен дать либо положительный, либо отрицательный ответ), подавайте заявление во второй раз. Если реакции банка не последовало и на этот раз, или она была неадекватной (банальная отписка или отказ на основаниях, противоречащих соответствующим нормам), пишите жалобу в банк.

Отказ в проведении чарджбек может быть и обоснованным как с точки зрения банков, так и по правилам МПС. Это может случиться, если вы упустили все сроки для оформления чарджбек или не смогли предоставить убедительные доказательства для опротестования платежа. В первом случае можете распрощаться со своими деньгами навсегда. Если дело в недостаточной доказательной базе, собирайте новые данные и пишите заявление снова.

Часто задаваемые вопросы по теме chargeback

Часто задаваемые вопросы наших клиентов о чарджбек, не вошедшие в основной материал. Рекомендуем ознакомиться.

1. Можно ли оспорить платеж, совершенный межбанковским переводом?

Нет, чарджбек возможен только при оплате с использованием карты МПС либо ее реквизитов.

2. Чарджбек возможен по любой карте?

Да, это может быть любая карта — дебетовая или кредитная, пластиковая или виртуальная. Главное, чтобы она принадлежала МПС Виза или МастерКард.

3. Можно ли оспорить платеж, если он был проведен через электронные кошельки типа Вебмани, КИВИ и т.п.?

К сожалению, нет. Но в указанных ЭПС действуют свои методы защиты покупателя и разрешение споров с продавцами. Например, в Яндекс.Деньгах это работает следующим образом: на операции по картам ЯД распространяются правила чарджбэка через MasterCard, но если вы оплатили заказ из кошелька Яндекс.Денег (с баланса кошелька или с привязанной карты) — включается «Защита покупателя». Для оспаривания платежа вы можете обратиться в ЯД в течение 90 дней с момента оплаты, и если ЭПС встанет на вашу сторону, деньги будут возвращены на вашу карту в течение 30 дней. Правда, Защита Покупки в Яндекс.Деньгах распространяется только на заказы физических товаров (тех, которые можно «пощупать») и не распространяется на интернет-магазины с собственной системой арбитража (AliExpress, eBay и т.д.).

4. Каким образом оспаривается платеж, если получатель обнулил свои счета в банке-эквайере и пропал? Кто будет платить?

Вообще, претензия адресуется банку-эквайеру. В крайнем случае платит МПС.

5. Банк-эмитент, в который я подал заявление о чарджбек, задерживается с ответом, нарушая сроки, указанные в регламенте. Что делать?

Необходимо направить письменное обращение в банк, в котором потребовать предоставления вам в письменной форме информации о результатах рассмотрения вашего заявления. Если банк будет и далее игнорировать ваши обращения, вы можете подать жалобу в Банк России или в МПС, а также обратиться к юристу с целью составления искового заявления в суд.

6. Я не являюсь резидентом России, возможна ли инициация процедуры чарджбек с моей стороны?

Да, т.к. чарджбэк — это процедура, предусмотренная международными платежными системами.

7. Я потерял свои деньги на форекс, в хайпах, онлайн-казино… Возможен ли чарджбек в этих случаях?

Возможно, но не всегда. Все зависит от конкретной ситуации.

8. Куда поступают деньги в случае успешного завершения чарджбек?

Деньги вернутся на счет, привязанный к вашей карте. Если карта рублевая, то сумма вернётся в рублях (даже если оплата была в валюте) по тому курсу, который действовал на момент платежа.

9. Куда обращаться с заявлением на чарджбек? В банк или в МПС?

Заявление подают в банк, а последний уже инициирует опротестование платежа.

10. Банк отказал в чарджбек. Что делать?

Все зависит от того, какой именно банк вам отказал — эмитент или эквайер. Если эмитент, необходимо выяснить, чем банк мотивировал отказ и действовать по обстоятельствам. Если эквайер — аналогично, но уже с выходом на арбитраж МПС.

11. С какого момента отсчитывается срок по чарджбек?

Зависит от ситуации:

- либо с момента оплаты;

- либо с момента, когда потребитель был проинформирован о том, что товар или услуга не будут предоставлены;

- либо с последней даты, когда владелец карты мог ожидать доставки товара или оказания услуги.

Кстати, в среднем чарджбэк длится 92 дня — эта статистика наших кейсов.

12. Меня могут оштрафовать, если чарджбек признают необоснованным?

Да, могут. Кроме того, ваши аккаунт/карту могут заблокировать на сайте продавца или брокера.

13. Возможен ли чарджбек по операциям через онлайн-банк или мобильный банк?

Нет, если платёжная система (МПС) не задействуется.

14. Существует ли такое понятие, как минимальная сумма оспаривания платежа?

Да, МПС устанавливают минимальную сумму чарджбек в зависимости от основания.

15. Существует ли инструкция по чарджбек в Visa и MasterCard на русском языке?

Обстоятельного гайда по опротестованию платежей на русском нет (есть руководство по чарджбек от Visa и руководство по чарджбек от MasterCard на английском языке).

ВНИМАНИЕ СКОРО !!!

Также есть возможность возврата.

С электронных счетов. Яндекс Киви Web Money.

Информация будет позже, о этих видах платежных системах.

ХВАТИТ КОРМИТЬ МОШЕННИКОВ. ГАРАНТИЯ ВОЗВРАТА ПОТЕРЬ.

Услуга оформления процедуры чарджбэк

Нет времени на изучение вопроса? Обращайтесь к нам, мы поможем оформить возвратный платеж и проконсультируем.

Оформить чарджбэк

Будьте осторожны. Берегите себя!

Всех благ!

Развод По-Русски. Подписывайся на наш канал.

Услуга оформления процедуры чарджбэк

Нет времени на изучение вопроса? Обращайтесь к нам, мы поможем оформить возвратный платеж и проконсультируем.