Биткоин - новый вид сбережений (часть2)

Прямо сейчас, происходят три фундаментальных изменения на макро, политическом и геополитическом уровнях, что делает биткоин вероятным следующим основным средством для сбережений.

Как мы более подробно рассмотрели в первой части, для разных поколений существовали разные «эмпирические правила» управления своими сбережениями.

- Величайшее поколение и молчаливое поколение: драгоценные металлы, сберегательные счета, депозитные сертификаты (CD) и государственные облигации.

- Бэби-бумеры и поколение X: финансовые активы, в частности «Портфель 60/40», акции и облигации

- Миллениалы и поколение Z: финансовые активы, в частности «Портфель 60/40», криптовалюта и биткоин.

Те, кто не сможет приспособиться к новому «эмпирическому правилу», увидят, что их сбережения разбавляются с возрастающей скоростью из-за скрытого налога на инфляцию. Чтобы сохранить свое богатство в этом десятилетии и в будущем, необходимо понять три важных события и их влияние на то, как люди должны думать о сбережениях в будущем.

Меняющийся инвестиционный ландшафт: финансовые репрессии

Рассел Нэпьер, стратег финансового рынка, исследователь и автор, описывает финансовые репрессии как «искусство медленной кражи денег у стариков».

Прежде чем углубиться в финансовые репрессии, мы должны объяснить ситуацию, которая привела к необходимости того, чтобы правительства развернули стратегию финансовых репрессий. Это может быть слишком очевидным и скучным для некоторых наших читателей, но это важно понять всем для сохранения богатства в будущем.

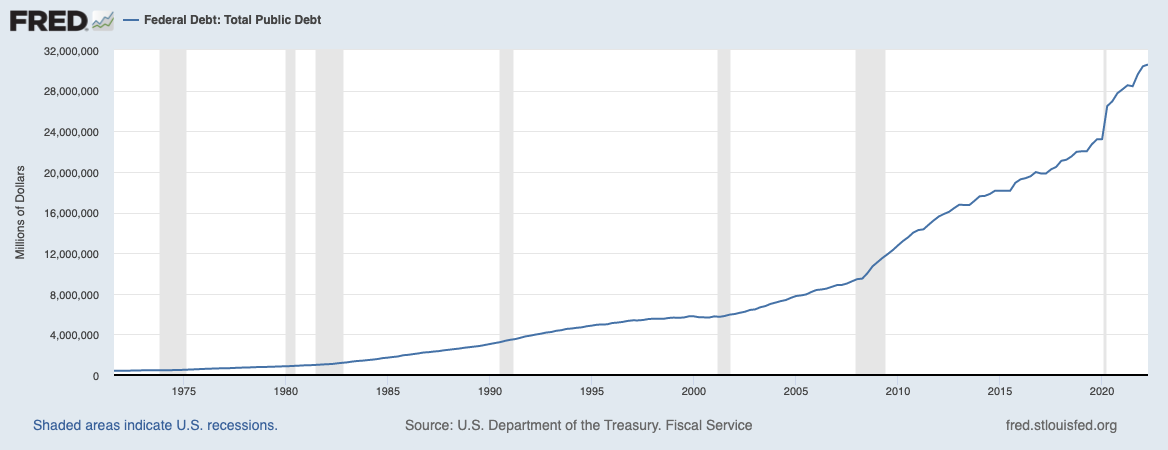

За последние 40 лет процентные ставки имели тенденцию к снижению, с более низкими минимумами и более низкими максимумами ставки по федеральным фондам. Более низкие ставки были вызваны дефляционными силами, сочетанием технологий, глобализации и демографии в сочетании с вмешательством правительств и центральных банков во время каждого кризиса. Поскольку каждый экономический спад сопровождался более низкими процентными ставками и увеличением долга, глобальная финансовая система сейчас сильно задолжала.

Правительства и центральные банки могли справляться с каждым кризисом, поскольку инфляция была подконтрольна, если судить по их сфальсифицированным метрикам потребительских цен. Однако проблема в том, что интервенция 2020 и 2021 годов вызвала массовую инфляцию, что отразилось даже в поддельных государственных показателях. Более высокие цены были вызваны в основном монетарными и фискальными мерами, а именно 42-процентным увеличением денежной массы в США.

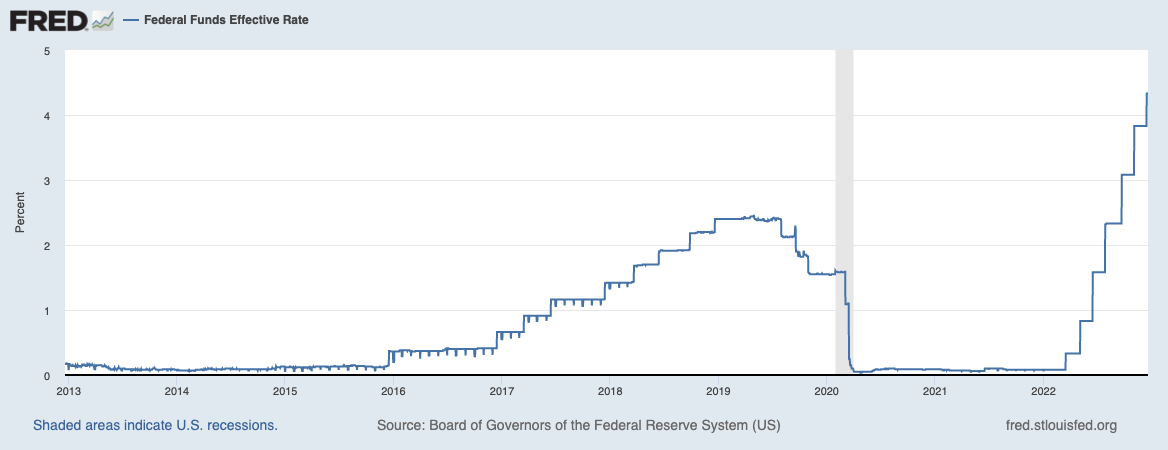

Хотя в прошлом США переживали периоды высокой инфляции, последний раз в 1970-х и 1980-х годах, разница заключается в леверидже в финансовой системе. Последний период высокой инфляции в США пришелся на 1970-80-ые годы. Инфляция потребительских цен (ИПЦ) достигла пика в 14,8% в марте 1980 года. Председатель федеральной резервной системы Пол Волкер поднял ставку по федеральным фондам до 20% в 1981 году (для сравнения, сегодня она составляет 4,50%). Борьба Волкера с инфляцией была успешной, но не без потерь. К 1983 году инфляция упала ниже 3%, но безработица выросла до более чем 10%.

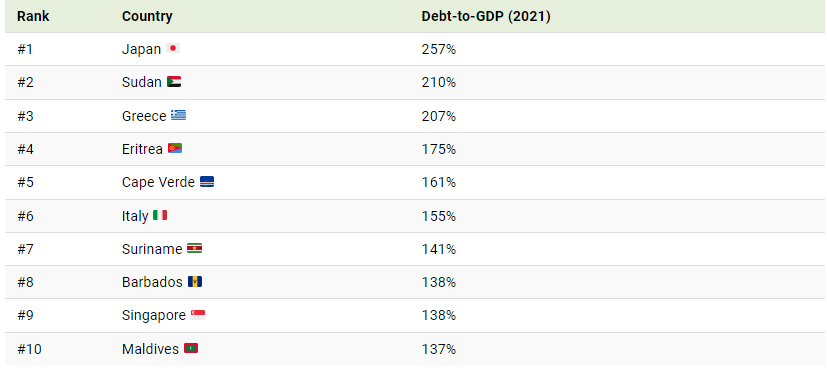

Во время борьбы Волкера с инфляцией отношение долга к ВВП составляло примерно 35% по сравнению с 135,5% сегодня. Чрезмерные долги в системе послужат препятствием для федеральной резервной системы в их попытке снизить инфляцию, которую, помните, они же и создали.

Итак, вернемся к финансовым репрессиям. Что это такое? Это среда искусственно заниженных процентных ставок из-за вмешательства правительства/центрального банка в сочетании с более высокими процентными ставками. Почему это должно произойти? Из-за отношения долга к ВВП в мировой финансовой системе.

В письме инвесторам Hirschmann Capital за второй квартал 2020 года подробно говорится, что «с 1800 года 51 из 52 стран с валовым государственным долгом более 130% объявили дефолт либо в результате реструктуризации, девальвации, высокой инфляции, либо в результате полного дефолта».

Правильно, нет легкого пути вперед. Ужасные финансовые ситуации во всем мире должны будут решаться с помощью дефолтов, либо прямых, либо через инфляцию. Такие страны, как сша, долги которых выражены в их собственной валюте, будут продолжать печатать эту валюту.

Из этого мы можем сделать вывод, что для правительства, такого как правительство сша, которое выпускает долговые обязательства в своей собственной валюте, лучшим выбором для продвижения вперед к сокращению своего долга является его инфляция. Инфляция должна будет оставаться высокой в течение нескольких лет (десятилетий), в то время как процентные ставки снова будут подавляться посредством количественного смягчения (печатание денег). Уровень инфляции выше процентной ставки является отрицательной реальной процентной ставкой. Это уменьшает отношение долга к ВВП суверенной нации.

Похожая схема использовалась после второй мировой войны, когда отношение долга США к ВВП превышало 120%. С 1945 по 1980 год реальные процентные ставки в половине случаев были отрицательными. Что приводило к массовому грабежу сбережений, поскольку деньги печатаются для снижения процентных ставок и погашения долга. Десять лет контроля над кривой доходности снизили отношение долга к ВВП с более чем 120% до 60% примерно за десятилетие.

Подобно количественному смягчению, но с небольшими отличиями, управление кривой доходности — это денежно-кредитная политика, нацеленная на конкретную доходность государственных облигаций. Вместо того, чтобы вливать в финансовую систему определенную долларовую сумму ликвидности, которая в 2021 году составляла 80 миллиардов долларов в месяц, центральный банк нацелен на точную доходность. Чтобы сохранить эту привязку, например, 2,5% на 10-летний срок, ФРС выкупит все долговые обязательства, будь то 100 или 500 миллиардов долларов. Напечатано достаточно денег, чтобы убедиться, что привязка держится. Это девальвация валюты.

Процентные ставки удерживаются ниже уровня инфляции во время финансовой репрессии - отрицательная реальная доходность. Следовательно, «эмпирические правила» прошлого, включая сберегательные счета и облигации, больше не будут эффективными.

Если вы решите сохранить свое состояние в облигациях, со временем вы потеряете покупательную способность или можете стать жертвой гиперинфляции в зависимости от того, облигациями каких стран вы владеете. Конечно, мы не даем финансовых советов, и, в зависимости от вашего финансового положения, некоторые вложения в облигации могут иметь смысл, но было бы неразумно хранить там много денег из-за инвестиционной среды, в которой мы находимся.

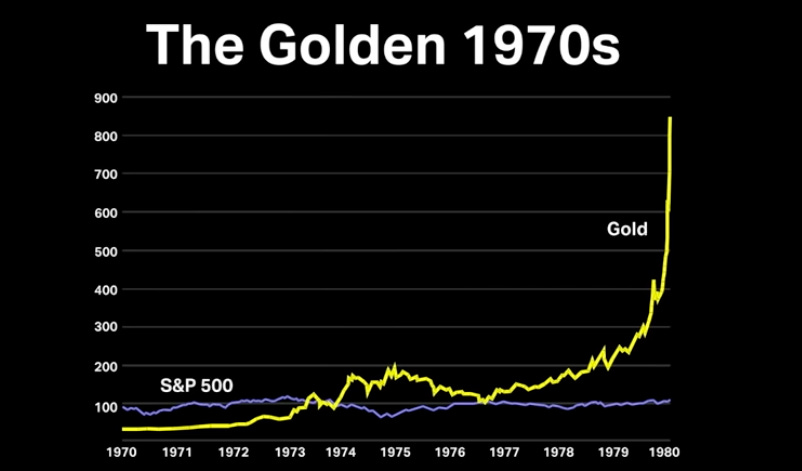

Даже акции, которые занимали доминирующее положение в качестве «эмпирического правила», включенного в «портфель 60/40», не показали хороших результатов в периоды высокой инфляции. Ниже приведена диаграмма, показывающая динамику акций по сравнению с золотом в 1970-х годах, которая показывает, что динамика акций была минимальной.

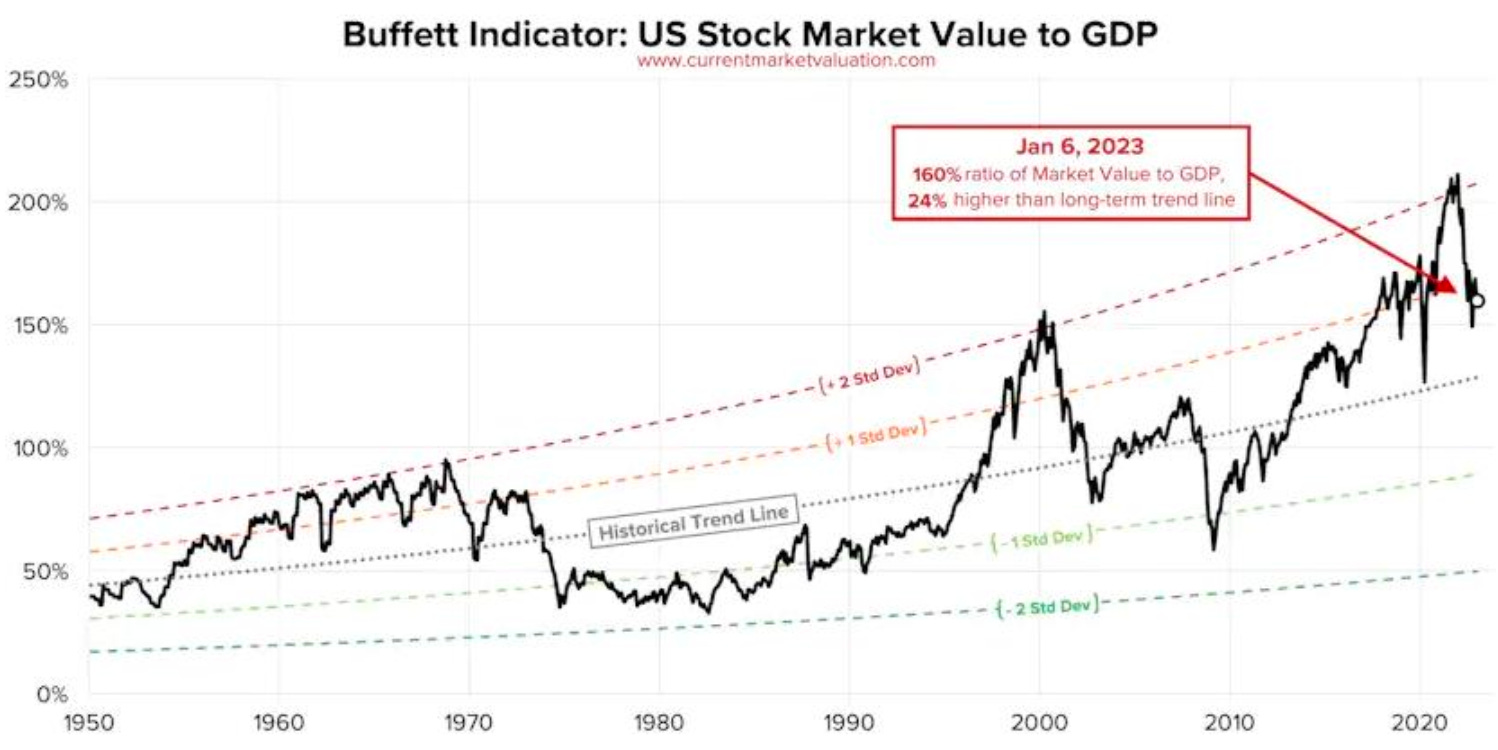

Но это не помогает в случае с акциями, которые, вступая в этот период финансовой репрессии, сильно переоценены, исходя из индикатора Баффета. В этом десятилетии будут преобладать отрицательные реальные процентные ставки, и те, кто не сможет адаптировать свою стратегию сбережений к происходящим финансовым репрессиям, станут жертвами ограбления.

Меняющийся политический ландшафт: тираны Запада.

Как мы уже говорили выше, страны во всем мире являются неплатежеспособными. Мы наметили стратегию финансовых репрессий, которую, как мы ожидаем, будут разыгрывать как минимум в течение следующего десятилетия.

Правительства собираются поднять ставки, воруя столько, сколько они могут за счет более высоких уровней инфляции и налогообложения. Так много уже произошло за это десятилетие, и многое из этого размыто, но мы не можем забыть действия, которые наши политики, которые должны быть слугами народа, предприняли против нас.

Пандемия, как и любой кризис, использовалась как возможность для правительств усилить свою власть над своими гражданами, а для олигархов — увеличить свое богатство, извлекая огромную выгоду из потока создания денег и государственной политики, отдающей предпочтение крупному бизнесу.

Пандемия показала, насколько коррумпированы наши государственные и частные институты и какой уровень пропаганды и принуждения они готовы использовать для достижения своих целей. Мы узнали, что мир, каким мы его знаем, может измениться в одночасье, и правительства стремятся лишить нас свободы, особенно в условиях их ослабленного финансового положения.

Ловушка, в которую многие попали, заключается в том, что они думают, что кризис COVID пришел и ушел. Но мы можем быть уверены, что в этом десятилетии правительства продолжат свой тиранический путь и попытаются вводить новые ограничения.

Большой урок, извлеченный из пандемии, заключается в риске владения физическими активами в неправильной юрисдикции. Дихотомия между разными государствами и странами была очевидна. Хотя не все могут собраться и переехать куда-то, как минимум, люди должны понимать, что владение недвижимостью в неправильной стране может означать, что они будут подвергаться чрезмерному регулированию и, возможно, большему налогообложению в будущем. Будьте осторожны с неликвидными активами в неправильной юрисдикции. Эти сбережения могли бы быть лучше защищены в собственности, которая обладает мобильностью.

Еще одним тревожным событием является усиление финансовой цензуры на западе. Финансовая цензура — это растущая тенденция, которая будет усиливаться по мере того, как разорившиеся правительства продолжают находить способы угнетать и воровать у своих граждан.

Не забывайте о 87,000 агентов налоговой службы сша, нанятых в рамках «закона о снижении инфляции», и о том, что правительство хочет знать, почему вы отправляете более 600 долларов со своего банковского счёта.

Все это показывает, что ваши деньги, если они хранятся на банковском счете или в фиатной финансовой системе, вам не принадлежат. Вам нужно разрешение, чтобы перевести 10,000 долларов из ваших денег в банковской системе, или, если вы хотите снять их, банк хочет знать, почему и для чего?

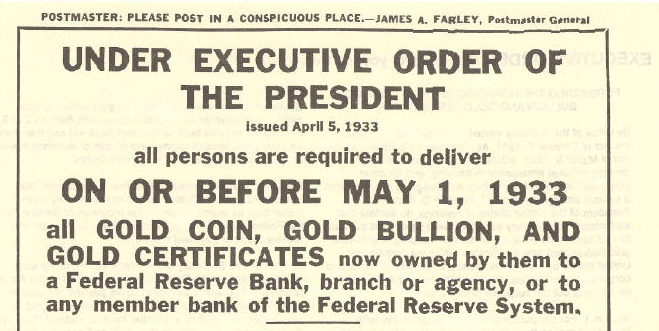

Прошло много времени с тех пор, как правительства «свободных» стран были готовы так прямо атаковать частную собственность людей как 5 апреля 1933 г. президент Д. Рузвельт издал указ № 6102.

Все лица обязаны сдать не позднее 1 мая 1933 года все золотые монеты, золотые слитки и золотые сертификаты, принадлежащие им в настоящее время, в федеральный резервный банк, филиал или агентство или в любой банк-член федеральной резервной системы». быть найденным с золотом на хранении, будет наказываться штрафом в размере 10,000 долларов или десять лет тюремного заключения, или и то, и другое одновременно.

Сейчас мы находимся в похожей среде, когда правительства готовы принять конфискационные меры против ваших денег. По крайней мере, усложните им задачу, храня богатство за пределами их финансовой системы.

Меняющийся геополитический ландшафт: многополярный мир

Третий сдвиг, который мы хотели бы выделить, находится на геополитическом уровне. Истощение гегемонии доллара сша.

Доллар сша стал мировой резервной валютой после «Валютно-финансовой конференции организации объединенных наций», состоявшейся в Бреттон-Вуде, штат Нью-Гэмпшир. Отныне доллар сша был привязан к золоту, а другие фиатные валюты были привязаны к доллару. Важно подчеркнуть, что исторически мировые резервные валюты существуют 80-100 лет, а это означает, что мы должны ожидать конца доллара сша как центра финансовой системы в ближайшие 20 лет.

В прошлом году произошло ключевое событие, которое имеет огромные последствия для будущего финансовой системы, основанной на долларе сша. Некоторые аналитики освещали его, но в целом он остался незамеченным.

В ответ на вторжение России в Украину 26 февраля 2022 года запад объявил, что Россия не только будет отключена от SWIFT, международной платежной сети, но и введет санкции в отношении российских валютных резервов. В прошлом Россия подвергалась санкциям со стороны сети SWIFT; однако шаг к санкционированию их валютных резервов был новой территорией.

Что такое валютные резервы? Вот краткое объяснение:

Валютные резервы — это государственные запасы золота, внешнего долга и иностранной валюты, которые обычно выражены в самых популярных в мире монетах — долларах, евро, фунтах стерлингов, иенах и юанях. Хотя страна может хранить валютные резервы в своих собственных банках, правительства часто предпочитают хранить свои резервы за границей, чтобы избежать дорогостоящих трансграничных операций и получить прямой доступ к иностранной валюте и долговым рынкам. Валютные резервы особенно полезны для управления внутренней инфляцией, поскольку центральные банки могут покупать и продавать валютные резервы, чтобы контролировать стоимость своей валюты. Если центральный банк продает свои валютные резервы, чтобы купить больше собственной валюты, стоимость местной валюты растет. Если центральный банк продает свою местную валюту, чтобы увеличить свои резервы, стоимость местной валюты падает.

Не имеет значения, является ли конфискация 600 миллиардов долларов российских валютных резервов «хорошим» или «плохим» решением. Это был тревожный звонок для стран во всем мире, особенно для таких противников сша, как Китай и Россия и их партнёров.

Не случайно увеличилось количество дискуссий между странами БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка) для изучения альтернатив долларовой торговле и самого высокого спроса на золото со стороны центральных банков за 55 лет. Согласно BullionVault, бегство центральных банков к золоту «предполагает, что геополитический фон — это недоверие, сомнения и неуверенность» после того, как сша и западные союзники решили ввести санкции в отношении резервов России.

Другие страны задают себе тот же вопрос на геополитическом уровне, что и мы на индивидуальном уровне: «Чем я на самом деле владею?» В то время как Россия и Китай дедолларизировались более десяти лет, конфискация ускорит эту тенденцию.

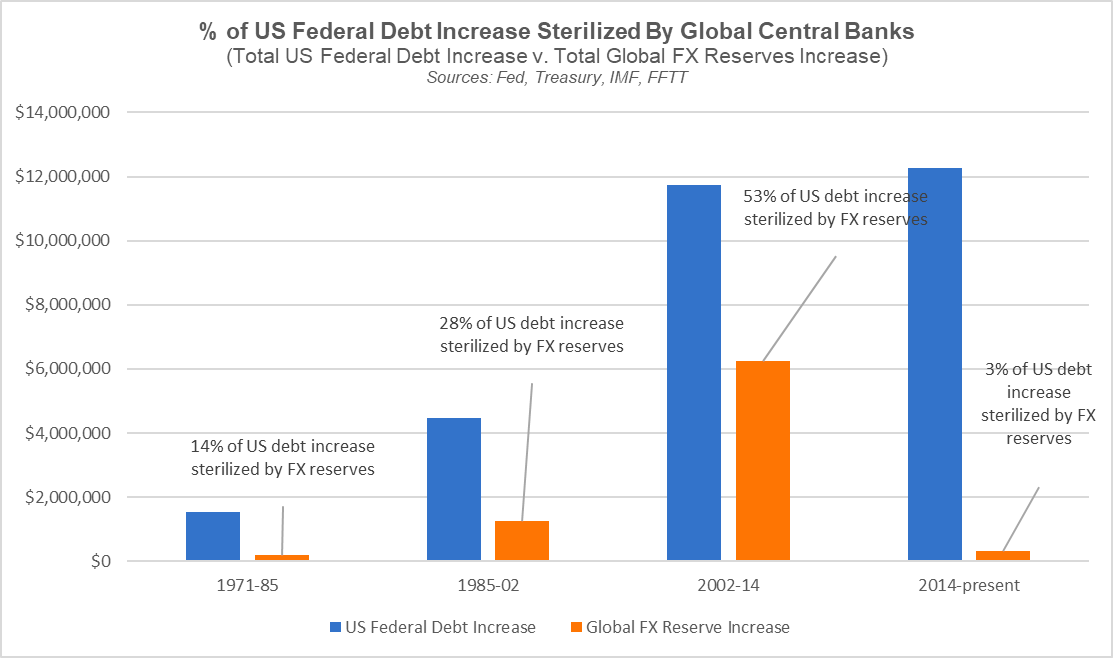

Основатель Forest for the Trees (FFTT) Люк Громен иллюстрирует, что аппетит центральных банков к казначейским обязательствам сша существенно снизился с 2014 года. Громен отмечает, что с 2002 по 2014 год иностранные центральные банки финансировали 53% всех выпусков UST; с 2014 по 2022 год всего 3% от гораздо большей эмиссии ЕСН.

При федеральном долге сша в размере 31 триллиона долларов и растущих процентных расходах из-за более высоких процентных ставок Федеральная резервная система, вероятно, будет вынуждена снизить процентные ставки и начать количественное смягчение (QE) для финансирования растущего дефицита правительства сша. Говоря простым языком, это означает дальнейшее обесценивание валюты.

Как мы говорили ранее, финансовые репрессии продолжаются и будут продолжаться. Мы должны ожидать, что инфляция останется выше процентных ставок, а это означает, что иностранные центральные банки могут покупать UST (казначейские обязательства) и получать отрицательную реальную доходность, подвергая их контрагентному риску или взамен этому начнут приобретать твердые активы, такие как золото или биткоин.

Как свидетельствуют закупки золота центральными банками в 2022 году, они выбрали последнее. В условиях ослабления глобального доверия и отрицательных реальных процентных ставок центральные банки отказываются от долларовых активов. Но при этом не смотря на то что Китай и Россия лидируют в борьбе за дедолларизацию, доллар сша по-прежнему глубоко укоренился в мировой финансовой системе.

Таким образом, хотя падение доллара не является неизбежным, как некоторые могут полагать, на геополитическом уровне, несомненно, происходит сдвиг в пользу стран, предпочитающих нейтральные резервные активы казначейским обязательствам сша.

Это масштабное изменение на геополитическом уровне имеет важные последствия для «эмпирического правила» сбережений. Многополярный мир предпочитает нейтральные активы, которые нельзя конфисковать или использовать против них в качестве оружия. В результате федеральная резервная система будет все чаще покупать казначейские облигации сша, что означает еще большую девальвацию доллара и бычий рынок реальных активов.

«Правила большого пальца» предыдущих поколений основывались на гегемонии доллара сша и относительной стабильности во всем мире. Но теперь поскольку доллар медленно теряет свою силу на глобальном игровом поле, нам необходимо адаптировать наши сбережения к новым условиям.