Биткоин - новый вид сбережений (часть1)

Прямо сейчас, происходят три фундаментальных изменения на макро, политическом и геополитическом уровнях, что делает биткоин вероятным следующим основным средством для сбережений.

Краткая история денег и фиатной финансовой системы

Надежные деньги — это надежное средство сбережения, средство обмена и расчетная единица. На протяжении тысячелетий деньги конкурировали друг с другом, и в конце концов люди остановились на золоте как на лучших деньгах.

Благодаря процессу выбора на свободном рынке люди остановились на золоте как на наиболее желательной форме денег, которая получила широкое признание и стала использоваться во многих цивилизациях благодаря тому, что наилучшим образом воплощала шесть важнейших свойств денег: редкость, делимость, долговечность, переносимость, проверяемость и надежность взаимозаменяемости.

1. Дефицит: трудно производить и добывать.

2. Делимость: можно легко разделить на более мелкие единицы и сгруппировать в более крупные единицы.

3. Долговечность: не портится и не легко разрушается.

4. Портативность: легко транспортировать.

5. Проверяемость: легко проверить, что это реально.

6. Взаимозаменяемость: все одинаковые, взаимозаменяемые.

Из перечисленных выше качеств наиболее важным является дефицит. Денег должно быть мало, чтобы сохранять ценность с течением времени, что позволяет нам накапливать богатство и планировать на долгосрочные перспективы нашу жизнь и жизнь поколений.

Это выгодно не только нам и нашим семьям, но и цивилизации в целом. Если денег не хватает и предложение можно легко увеличить, кто-то всегда найдет способ увеличить предложение в свою пользу, ослабив покупательную способность всех остальных при этом, у которых есть эти деньги.

Это должно звучать знакомо, потому что, хотя наши предки на протяжении тысячелетий использовали самую твердую форму денег, сегодня у нас есть фиатные валюты, декретированные правительствами и ничем не обеспеченные.

Производство фиатных валют практически ничего не стоит это бесплатно и не нужно прикладывать абсолютно никаких усилий для производства денег. Таким образом, центральные банки и правительства всегда находят причины для увеличения денежной массы в свою пользу по сути за наш счет. Результатом увеличения единиц бумажной валюты является снижение нашей покупательной способности с течением времени.

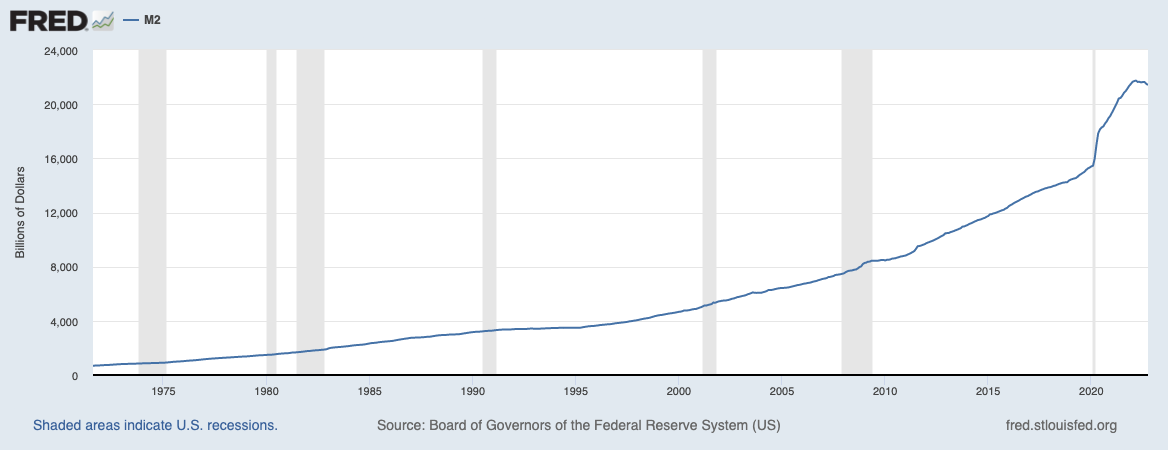

Скорость, с которой создаются новые деньги, напрямую влияет на скорость, с которой наши сбережения теряют свою ценность. Как вы можете видеть на диаграмме ниже, иллюстрирующей денежную массу соединенных штатов, с течением времени наблюдается постоянный рост, с ускорением в течение этого десятилетия.

И, как мы все видели за последние три года, наши доллары (или другие фиатные валюты) были способны оплатить меньшее количество товаров или услуг. Из-за того, что эти прославленные фальшивомонетчики печатают деньги, фиатные валюты не способны хранить ценность в будущем.

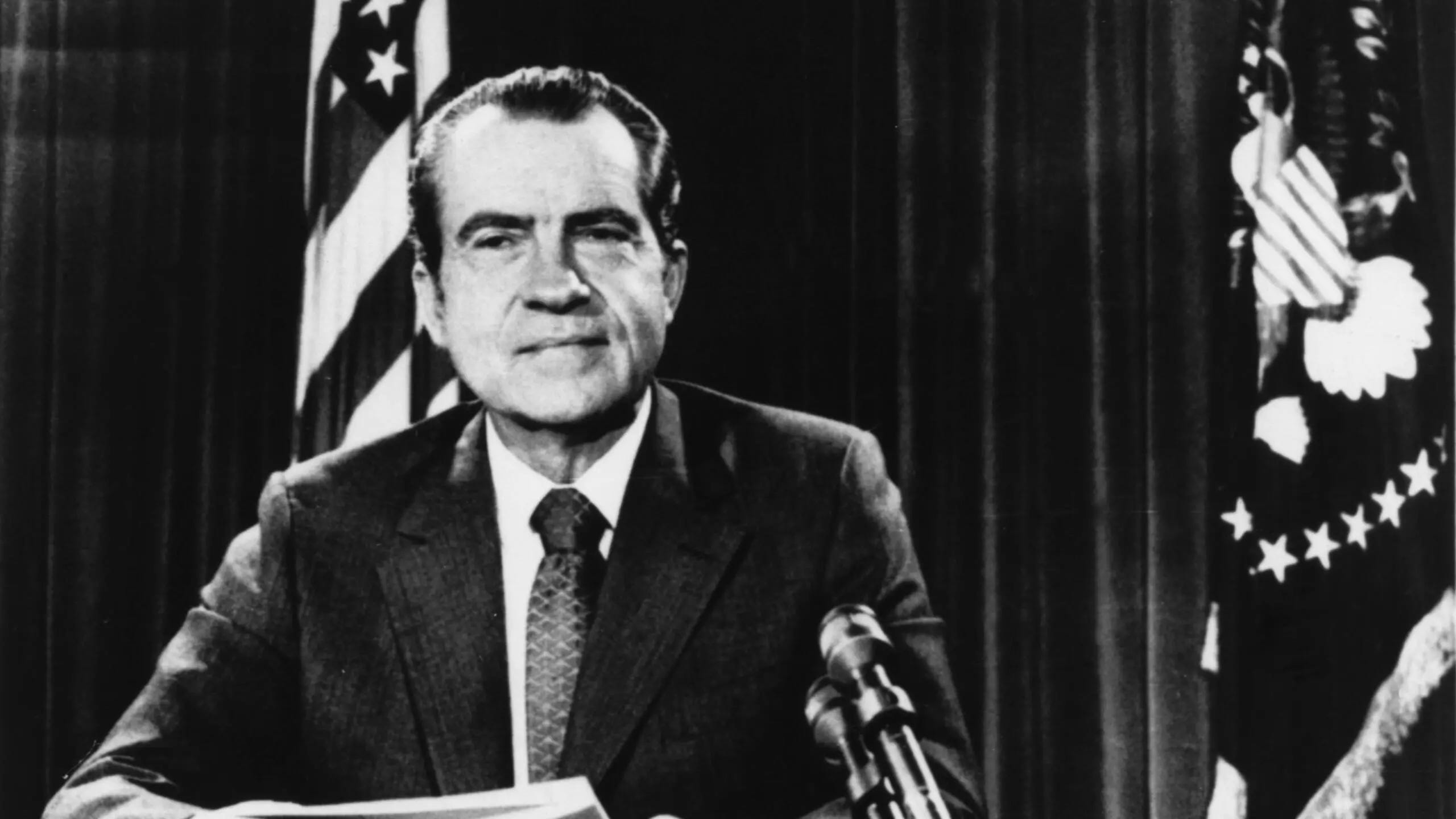

С 1971 года, когда президент Никсон отказался от золотого стандарта, не было никаких препятствий для увеличения предложения доллара. Результатом этого стало увеличение стоимости жизни. Все дорожает, потому что фиатные валюты становятся все более и более бесполезными.

Для меньшинства населения их доходы не уступают уровню инфляции или превышают его, что дает им возможность иметь сбережения; однако у большинства рост заработной платы намного меньше, чем их стоимость жизни. В результате качество жизни снизилось, и все больше людей наполняется отчаянием, что объясняет многие проблемы, с которыми сегодня сталкивается общество.

Полезное правило: как мы защищаемся от инфляции

Скорей всего если вы читаете эту статью, вы находитесь в меньшинстве. Вам повезло, что вы зарабатываете или заработали сверх своих расходов. Вы смогли сэкономить деньги, вероятно, благодаря сочетанию тяжелой работы, образования, поддержки вашей семьи и удачи. Однако этого недостаточно.

Мы пожертвовали значительным количеством времени, чтобы заработать деньги, чтобы прокормить себя и свои семьи, но впереди еще много работы. Из-за характера фиатной валюты, описанного выше; а именно, что правительства и центральные банки имеют дурную привычку легально подделывать ещё больше денежных единиц, на этом фоне наши сбережения не могут сохранять свою покупательную способность в будущем. Поскольку фиатные воры постоянно обшаривают наши карманы, мы должны инвестировать эти сбережения.

Вместо того, чтобы зарабатывать деньги и копить их, чтобы сохранить свое богатство, мы должны стать инвесторами, что является почти еще одной работой на полный рабочий день, или мы должны платить кому-то, кому мы можем доверять, чтобы сделать эту работу за нас.

Проще говоря, поскольку предложение фиатных валют постоянно увеличивается и увеличивается, мы не можем экономить деньги. Сбережения стали сложными, потому что они требуют инвестиций, чтобы сохранить нашу покупательную способность от инфляции.

Поскольку сбережения стали приравниваться к инвестициям, а инвестиционный ландшафт изменился, лучший способ сбережения претерпел множество итераций на протяжении десятилетий. Существует несколько «эмпирических правил» экономии, поскольку мир изменился. Правило, означающее «в целом точное руководство или принцип, основанный на опыте или практике, а не на теории».

Если ваша сберегательная (инвестиционная) стратегия не изменится, как это происходит в мире, то вы можете ожидать, что ваши сбережения в конечном итоге проиграют гонку с инфляцией. Или вы потеряете их полностью.

Эмпирические правила поколений

Величайшее поколение и молчаливое поколение

В значительной степени эти поколения доверяли драгоценным металлам, сберегательным счетам, депозитным сертификатам (CD) и государственным облигациям. В зависимости от того, когда они родились, они либо столкнулись с золотым стандартом на ранних этапах своей жизни, либо родились в годы после создания федеральной резервной системы.

Поскольку золото все еще было частью денежной системы, существовало ограничение на количество новых долларов, которые можно было создать. Скорость обесценивания валюты была намного меньше, чем сегодня.

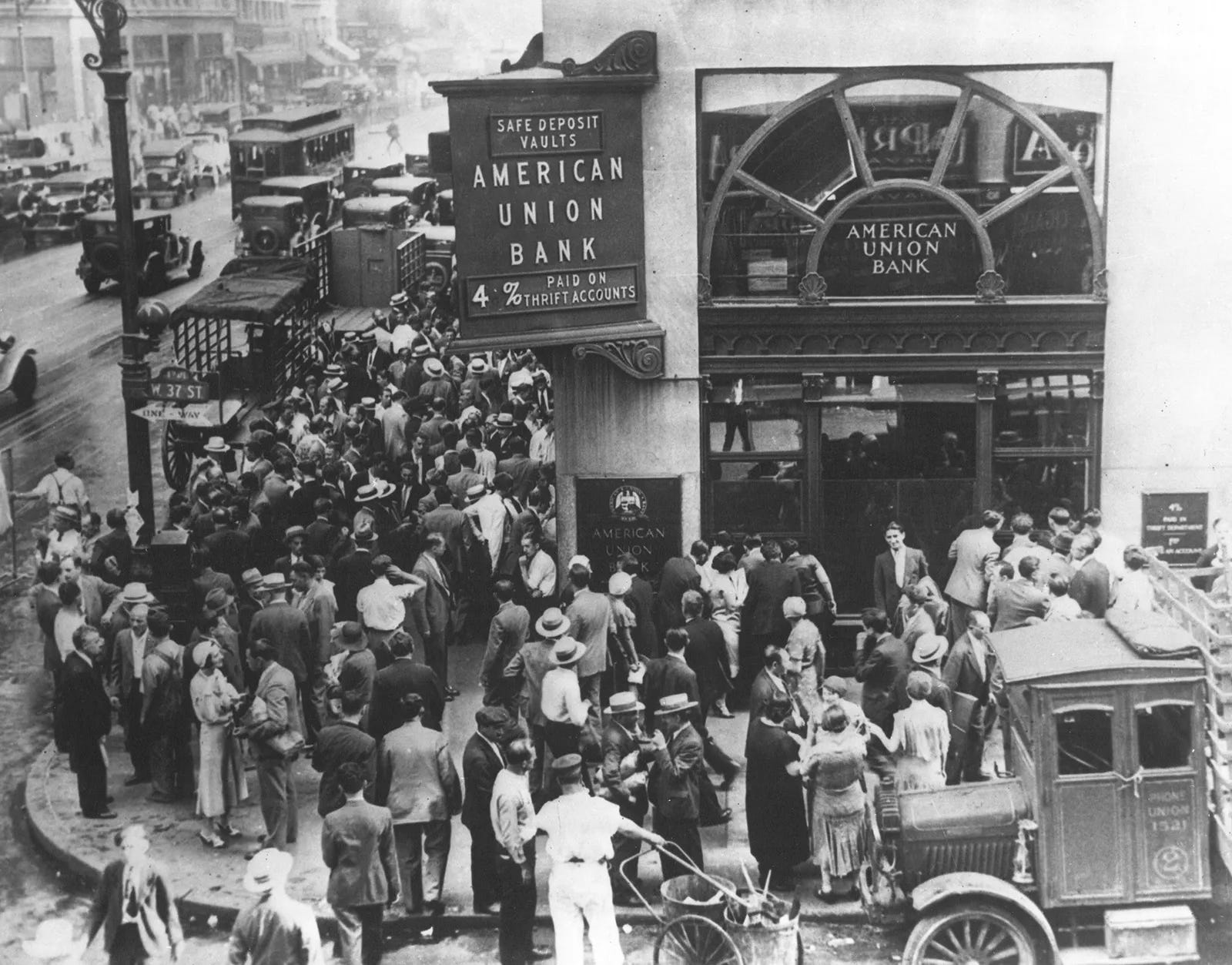

Кроме того, эти люди выросли или жили во время великой депрессии, что резко повлияло на их мышление и мировоззрение. По крайней мере, в наших отношениях эти поколения казались менее склонными к риску, консервативными и не желающими брать на себя большой риск своими сбережениями. И снова потребность в инвестициях была меньше, потому что уровень инфляции в долгосрочной перспективе был умеренным.

Бэби-бумеры и поколение X

Это поколение которое пережило конец частичного золотого стандарта и эти люди жили в основном во время бумажного стандарта. По сравнению с двумя предыдущими поколениями уровень инфляции был выше, особенно в 1970-х и 1980-х годах, после отказа от золотого стандарта в 1971 году.

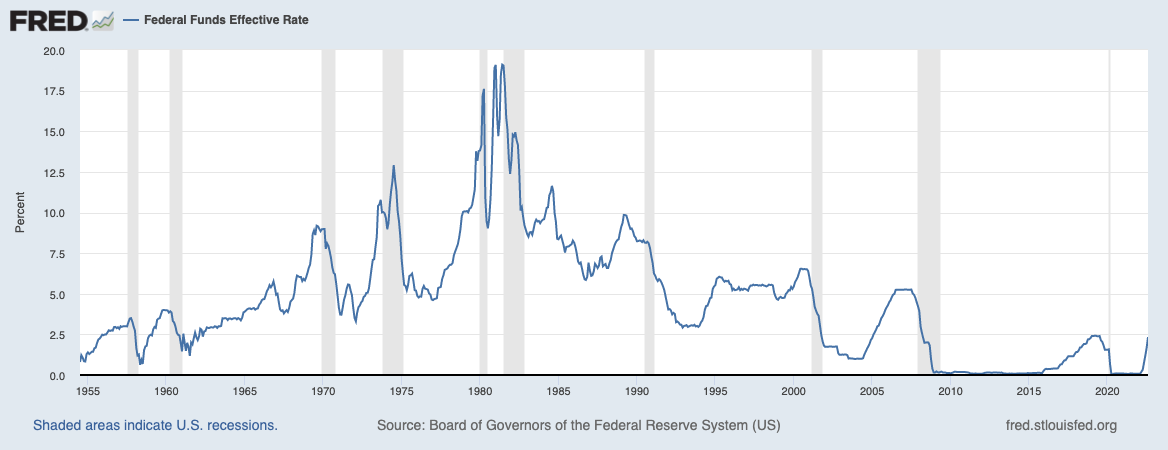

Эмпирическая стратегия сбережений переместилась на финансовые активы, в первую очередь на акции и облигации. 1970-е годы были великим десятилетием для твердых активов. Цена на золото выросла с привязки в 35 долларов за унцию в 1971 году до 800 долларов за унцию. Однако борьба федеральной резервной системы с инфляцией в 1980-х годах нанесла ущерб ценам на драгоценные металлы, поскольку председатель федеральной резервной системы Пол Волкер поднял процентные ставки до пика в 20% в 1981 году.

С тех пор процентные ставки постоянно снижались, что в целом положительно сказалось на ценах на активы. Процентные ставки снизились с 20% до 0% впервые во время великого финансового кризиса. Сочетание технологий, сильной демографии и глобализации создало среду с низкой инфляцией, что позволило процентным ставкам снизиться по сравнению с их максимумами в 1980-х годах.

Конечно, в дополнение к этому ФРС будет снижать процентные ставки, а правительство будет увеличивать долг в каждом кризисе. Законные факторы снижения ставок в сочетании с вмешательством центральных банков создали привлекательные условия для активов на протяжении этих четырех десятилетий. «Портфель 60/40», состоящий из 60% акций и 40% облигаций, стал «эмпирическим правилом».

Миллениалы и поколение Z

Эти поколения жили только во времена бумажного стандарта. Небольшой процент этой демографической группы даже знает, что такое «фиатная валюта», и все еще есть много людей в этих поколениях, которые до сих пор думают, что мы живем на золотом стандарте.

Во всяком случае, эти поколения приняли те же подходы, что и бэби-бумеры и поколение X; однако за последние два десятилетия тенденция пассивного инвестирования стала популярным «эмпирическим правилом». Биржевые фонды (ETF), такие как SPY, который отслеживает S&P 500, стали стандартным подходом к экономии денег. В целом за последние два десятилетия «сбережения» с помощью этих финансовых продуктов стали еще более доступными.

Пожилые миллениалы, которые пережили великий финансовый кризис и поняли, что произошло, были лишены гражданских прав из-за коррумпированной финансовой системы и открыли для себя биткоин вскоре после его запуска в 2009 году.

Изобретение биткоина является ключевым отличием этих поколений от предыдущих. Те, кто видит преимущества децентрализованных цифровых твердых денег, приняли их, но это все еще небольшая часть этих поколений.

По большей части между этим сегментом поколений и предыдущим не было больших различий, за исключением покупки финансовых продуктов по более высокой оценке из-за более низких процентных ставок. Поколение Z приняло пассивное инвестирование и «крипто» экосистему, которая в основном представляет собой незарегистрированные ценные бумаги или простое откровенное мошенничество замаскированное под криптовалюту.

Также стоит отметить, что для всех этих поколений домовладение или владение недвижимостью было краеугольным камнем в создании богатства и ключевым принципом «американской мечты».

Тем не менее, владение жильем становится все более недоступным, отчасти из-за динамики, описанной в сегодняшней статье, а именно из-за того, что люди хотят куда-то вложить свои сбережения, что привело к росту цен недвижимости.

Кроме того, стоимость недвижимости поддерживалась десятилетиями за счёт более низких процентных ставок, и помните, что это не дом становится более ценным. Это валюта обесценивается.

Но теперь на макро, политическом и геополитическом уровнях происходят серьезные сдвиги, которые повлияют на «эмпирическое правило» управления сбережениями в будущем.