Bitcoin, criptomonedas y blockchain

PRIMERA PARTE: ORO DIGITAL » 3. EL DINERO DIGITAL HA LLEGADO PARA QUEDARSE » Los caminos se bifurcan

Página 7 de 15

El proceso de minado normalmente fascina a la comunidad cripto, ya que permite, en cierto modo, «imprimir» criptomonedas. La sensación de abrir tu monedero de cripto por las mañanas y ver que el número de criptomonedas se ha incrementado es algo a lo que es difícil resistirse. Sin embargo, hacerlo de forma rentable no es nada sencillo.

Por un lado, tenemos que conseguir el hardware adecuado y, por otro, debemos tener acceso a electricidad a un precio razonable, ya que las máquinas de minado tienen un elevado consumo energético —una sola equivale a tener un aspirador encendido veinticuatro horas al día—. También necesitaremos algún data center donde poner las máquinas, ya que lo de tenerlas en casa no es una opción sensata, pues hay que mantener baja su temperatura —tienden a calentarse mucho—, y eso exige grandes ventiladores instalados, que a su vez son extremadamente ruidosos.

Además, la dificultad de minado suele crecer con el tiempo conforme más máquinas se conecten a una blockchain particular, y a eso hay que sumarle la volatilidad propia de la moneda. Por ello, muchos creen que es más rentable invertir en comprar la moneda que hacerlo en adquirir el hardware y pagar la electricidad. La realidad, como suele ocurrir, está en el punto medio.

Por un lado, si consigues comprar hardware adecuado a un precio razonable, su coste lo puedes recuperar en pocos meses, y a partir de ahí todas las monedas que continúes minando serán básicamente gratis, excepto por el coste de la electricidad. Durante los primeros meses de minado, por lo tanto, no se gana dinero, sino que se intenta recuperar la inversión inicial en hardware.

Si en este tiempo la criptomoneda que estás minando se hubiera apreciado, te habría salido más a cuenta —y proporcionado menos quebraderos de cabeza— haber comprado bitcoins en una exchange. Sin embargo, si las criptomonedas no suben de precio o incluso bajan durante un periodo largo, es más rentable minar —y también más gratificante—, ya que una vez pasado la etapa inicial para recuperar la inversión, estarás generando, como hemos visto, monedas prácticamente gratis.

Según mi experiencia, lo más complicado suele ser conseguir el hardware barato, especialmente para monedas como el bitcoin que requieren chips específicos y que se pueden conseguir solamente de unos pocos proveedores, con uno en particular, Bitmain en China, que tiene casi el monopolio en este negocio, con más del 70 % de cuota de mercado.

¡QUE NO TE ROBEN LA CARTERA!

Venimos hablando de la emisión de bitcoins y su asignación a los nodos, pero… ¿cómo se almacenan estos bitcoins? ¿Y cómo pueden adquirirse si uno no forma parte de la red? Llegamos al tercer pilar que establecíamos dentro del edificio del Bitcoin: los monederos —wallets— y las bolsas de cambio —exchanges— virtuales.

Los bitcoins se almacenan en unos monederos virtuales desde los que cada uno puede enviar y recibir bitcoins. Se trata de una aplicación muy sencilla en la que cuentas con dos claves: una privada —el equivalente a tu password— para acceder al contenido del monedero, y otra pública que te identifica anónimamente, de manera similar a tu dirección de e-mail. Cuando yo le mando a mi amigo Gonzalo un bitcoin, lo único que necesito saber es su clave pública de la misma forma que para enviarle un mail solo necesito saber su dirección de correo. La red, y sus protocolos abiertos, en ambos casos, es la que se encarga de hacer que la transacción pase. Y viceversa.

Se trata de un concepto poderoso porque permite enviar y recibir dinero de manera sencilla y casi instantánea. Eso sí, si uno olvida su clave privada es como si pierde su cartera en la calle. Se trata del mismo esquema, porque esto no deja de ser dinero efectivo, en metálico, con las mismas ventajas y los mismos inconvenientes. De hecho, se estima que de los 16 millones de bitcoins que se han emitido desde el año 2009 hasta la fecha, alrededor de unos cinco son inaccesibles porque se han perdido las claves privadas de los monederos que los contienen.

Hay que aclarar también que no es que tu bitcoin —u otra moneda— esté en tu monedero: la moneda en sí está en la red de Bitcoin y su existencia desde el día de emisión, así como todas sus transacciones están replicadas en el libro mayor del que cada ordenador tiene una copia. El monedero lo que tiene es la clave privada que te permite visualizar el contenido de la blockchain y transaccionar con tus monedas. En realidad, se deberían llamar más bien llaveros que monederos, aunque el símil con este último funciona mejor.

El propio software de Bitcoin que se necesita para ser un nodo de la red y minar bitcoins —el Bitcoin Core—, contiene un monedero, ya que es necesario para recibir los bitcoins que te puedan llegar a tocar si verificas un nodo. Sin embargo, para la mayoría de los usuarios, descargar e instalar el software completo de Bitcoin Core es completamente impráctico y complejo, así que hay muchísimas alternativas para usar monederos tanto en el ordenador personal como en los dispositivos móviles. Los más populares son Electrum, Jaxx, Rippex o Exodus y muchos de estos soportan múltiples criptomonedas y no solo bitcoins.

Por otro lado, para comprar y vender bitcoins existen las exchanges, las bolsas de cambio de bitcoins. Aquí cualquiera puede cambiar el dinero tradicional de la divisa que sea y comprar bitcoins según la cotización del momento, que estará fijada de acuerdo con la ley de la oferta y la demanda. De esta manera, tus euros pasarán a ser bitcoins y se quedarán atesorados en tu monedero virtual según el protocolo de la blockchain de Bitcoin, ese protocolo que nos faltaba, el que echaba de menos Friedman, el que nos permite ya transferir dinero o valor.

Las exchanges tienen monederos donde se almacenan las criptomonedas que un usuario está comprando y vendiendo, pero esos son los que se conocen como monederos centralizados, ya que el usuario final no tiene acceso a la clave privada de su monedero, sino que esta está gestionada por las exchanges, de manera que no se recomienda usarlas para guardar monedas, solo para comerciar con ellas.

La exchange más popular y por la que mucha gente empieza en el mundo de las criptomonedas es la americana Coinbase, que opera desde el año 2013. Se estima que tiene ya más de diez millones de usuarios y cerca de 35 millones de wallets, y sigue creciendo fuertemente. La razón por la que la gente usa Coinbase es por su sencillo interfaz y soporte, tanto en web como en móvil. Sin embargo, Coinbase tiene pocas criptomonedas y unos costes de transacción altos, por lo que los usuarios más avanzados recurren a otras opciones.

La siguiente opción sería, por lo tanto, una exchange como Bittrex, donde se pueden comprar y vender hasta cerca de doscientas criptomonedas diferentes. Otras alternativas son exchanges como Bitfinex, CEX.IO —europea— o la más reciente y altamente popular exchange china Binance. Hoy por hoy, para usar una exchange y comprar cualquier criptomoneda es estrictamente necesario pasar por un proceso de aprobación y de verificación de identidad y de país de residencia para asegurarse que se está comprando de forma legal. Por eso, entre lo que se demoran estos trámites y lo que se tarda luego en enviar fondos desde un banco para empezar a comprar criptomonedas, el proceso puede llevar más de una semana.

Los conceptos de monedero y bolsa de cambio descritos son extensibles al resto de criptomonedas.

LOS MONEDEROS FÍSICOS: LA ALTERNATIVA MÁS SEGURA PARA GUARDAR TUS CRIPTOMONEDAS

Tal y como hemos explicado, las criptomonedas son como el dinero en metálico, y si pierdes la clave privada de tu monedero es como si perdieras un monedero con un montón de billetes y monedas. Y no solo estás expuesto a perderlas, también puede ser que si dejas copias de las mismas en tu ordenador te expongas a que un hacker consiga entrar y te las copie o se te instale algún tipo de malware que acceda a ellas y las envíe fuera, y una vez se ha hecho con ellas, mueva tus criptomonedas a su monedero.

Por otro lado, si dejas el dinero en las bolsas de cambio o exchanges estás sujeto a depender de sus medidas de seguridad, y como venimos diciendo, todavía falta madurez dentro de este mercado y se sufren muchos ciberataques, por lo que las exchanges son hackeadas con demasiada frecuencia, robándose criptomonedas y pudiendo perder tu inversión.

Así que lo preferible es controlar tu propio destino. Para ello, la mejor solución son los monederos físicos. Estos son unos dispositivos que tienen una capa de seguridad más allá de la que ofrecen los monederos software, o la opción de imprimir la clave privada y guardarla en una caja fuerte —esto es lo que se conoce como monederos en papel—.

Estos dispositivos físicos cuentan con un chip seguro que hace que no podamos usarlos sin autentificarnos con nuestra clave privada. Pero la parte más interesante es que si se rompen o los perdemos, es posible restaurarlos —y recuperar el acceso a las criptomonedas— con una combinación de palabras o semilla de recuperación que se incluye con ellos cuando los compramos.

Estos monederos, a pesar de su precio que puede llegar a rondar los 50 o 100 euros, dependiendo del modelo, es la forma más segura de almacenar criptodivisas. Cualquier persona con una inversión importante en criptomonedas debería plantearse seriamente comprar uno de estos monederos hardware.

¿UNA MONEDA «DE VERDAD»?

Nos queda explicar el último de los pilares fundamentales del bitcoin: su particular política monetaria. Pero, claro, si hablamos de política monetaria surge una pregunta de partida que, además, seguramente oigamos a nuestro alrededor constantemente: ¿es el bitcoin una moneda de verdad?

El bitcoin es la primera de las criptomonedas. La parte de «cripto» es bastante evidente: a este dinero se le antepone el prefijo cripto- porque se trata de monedas digitales que dependen de técnicas de criptografía para asegurarse que las transferencias que se realizan con ellas son seguras. La criptografía —del griego criptos u ‘oculto’, y grafé o ‘escritura’, es decir, escritura oculta— es el ámbito de la ciencia y la tecnología que se encarga de desarrollar las técnicas de cifrado o codificación que permiten hacer los mensajes ininteligibles o encriptados para que solo puedan ser leídos por los destinatarios adecuados.

Uno de los pilares de la criptografía es lo que se conoce como funciones resumen —en inglés, funciones hash—. Estas son conocidas como funciones unidireccionales, y son muy fáciles de computar en una dirección, pero difíciles de hacerlo en dirección contraria. Un ejemplo muy básico: si le formulas a alguien 4 + 5, inmediatamente te responderá 9; no obstante, si lo que propones es que tienes un 9 y le pides al otro que te diga cómo se ha obtenido, no tiene otra opción que probar las distintas posibilidades (1 + 8, 2 + 7, 3 + 6, 4 + 5…). Esa es la base de la criptografía.

Los algoritmos criptográficos permiten que la red sea segura y que un ordenador no pueda revertir matemáticamente una operación. La criptografía es una ciencia que existe desde el siglo V a. C., y que ha ido evolucionando a lo largo de la historia hasta llegar a la informatización, siendo la época de Internet cuando más se ha utilizado para encriptar cosas como páginas web o correos electrónicos.

En las criptomonedas, en general, y en el bitcoin, en particular, la criptografía se usa para resolver el llamado dilema de los generales bizantinos. Este problema trata de buscar una solución técnica que permita alcanzar un acuerdo entre varias partes —los generales bizantinos— que no confían entre sí y de forma descentralizada; es decir, sin necesidad de acudir a una autoridad central. La resolución práctica de ese dilema por primera vez en la historia es lo que resuelve el algoritmo de consenso de Bitcoin y lo que ha dado lugar a la tecnología de blockchain. Es decir, lo que los mineros de Bitcoin hacen es computar una función de hash en la única dirección que pueden hasta que uno de ellos encuentre cuál era la entrada correcta y ese mismo es el que valida el bloque y recibe como premio los nuevos bitcoins que se están emitiendo.

De modo que la parte cripto queda clara, pero la de «moneda» ofrece más controversia. Recordemos las tres funciones que debía cumplir una moneda y que presentábamos en el primer capítulo en la breve historia del dinero: una moneda es algo donde puedes almacenar valor, algo que puedes intercambiar y que te permite pagar y hacer transacciones; y algo que sirve como referencia de valor, con lo que puedes referenciar el precio de las cosas.

La gran pregunta es: ¿cumple el bitcoin estas tres condiciones? Lo cierto es que hoy por hoy ni el bitcoin ni prácticamente ninguna de las criptomonedas las cumplen. La característica que más se satisface es la de almacenamiento de valor: sirve para guardar dinero y, además, tiene la ventaja de que no se devalúa —como una especie de oro digital, pero siendo muy portable, no como el oro—. Sin embargo, las otras dos condiciones aún no se cumplen.

Aunque poco a poco se va extendiendo como medio de intercambio, todavía el bitcoin no es aceptado en muchos sitios, puesto que está en una fase emergente y sufre problemas de escalabilidad para soportar millones de transacciones por segundo y sin incurrir en un alto coste. Y como medida de unidad de valor, hay que reconocer que tampoco resulta muy válido, puesto que aún tiene muchísima volatilidad y sus cambios de valor son muy altos y muy acelerados en el tiempo y, por lo tanto, es difícil usarlo para referenciar el valor de un objeto.

De manera que hay que reconocer que el bitcoin no cumple plenamente todavía todos los rasgos que cabría exigir a una moneda estable. Sin embargo, a pesar de ello, cuenta, eso sí, con una política monetaria perfectamente definida desde el principio, desde la propia formulación teórica de la moneda, y antes incluso de la primera emisión de bitcoins. No cabe duda de que la visión de Nakamoto era a futuro, y anticipando y confiando en su establecimiento como «moneda completa».

Y es que en el famoso artículo de 2008 también se explica una política de emisión de bitcoins, que en absoluto es arbitraria, sino que sigue, no las directrices de un banco central, sino un algoritmo perfectamente establecido. Aquí todo es digital.

Porque ya sabemos que las políticas monetarias están controladas por los bancos centrales de los países, que son los que tienen potestad para emitir más o menos en función de las necesidades o utilizar otras palancas para controlar la cantidad de dinero líquido disponible en el mercado, tales como la compra o la emisión de deuda y bonos del Estado, o la tasa de interés. Sin embargo, en el caso de una moneda digital descentralizada no tenemos, por definición, ninguna autoridad central. En cambio, se cuenta con un algoritmo definido desde el principio; uno que incorporan todos los nodos y que no es modificable. Y este algoritmo determina de manera fija y de antemano, a diferencia de las políticas monetarias de los bancos centrales, exactamente los bitcoins que se emiten en cada momento: cuántos y a qué ritmo.

Lo primero es entender que el número de bitcoins que se emitirán en total es un número finito y prefijado, concretamente 21 millones. La fórmula concreta consiste en empezar emitiendo 50 bitcoins cada diez minutos —es decir, cada vez que se añade un bloque nuevo con transacciones a la blockchain de Bitcoin—, y cada cuatro años la cifra se divide por dos. Es decir, desde 2009 se emitían 50 bitcoins cada diez minutos, en el cuatrienio siguiente 25, a día de publicación de este libro, año 2018, se están emitiendo 12,5 bitcoins cada diez minutos, y esta cifra se reducirá a la mitad en 2020.

Hay que recordar que estos bitcoins que se emiten los recibe el minero que haya encontrado la función de hash que explicamos antes. Es decir, hoy por hoy, de las decenas de miles de mineros que hay operando en la red de Bitcoin, el que valida el bloque para añadir a la blockchain de Bitcoin con una serie de transacciones es el que se lleva los 12,5 bitcoins —lo cual, a principios de 2018, significa aproximadamente unos 120 000 dólares—. Como también hemos explicado, si el minero está en un pool o minando de forma agregada con otros, esos 12,5 bitcoins se repartirán entre todos, con lo cual a cada uno le tocará un poco.

De acuerdo con esta progresión, llegará un momento en que se dejarán de emitir bitcoins, y mucho tiempo antes la emisión será muy pequeña. Tal es así que entre 2009 y 2017 se emitieron ya aproximadamente 16,5 millones de bitcoins, y aunque no será hasta el año 2140 que se terminen de emitir todos, esto significa ya más de las tres cuartas partes de los 21 millones totales que se habrán emitido.

De manera que, mientras los bancos centrales cambian permanentemente su política monetaria, aquí nos encontramos con un algoritmo rígido e inmutable. Esto significa que lo que puede devaluarse en realidad no es el bitcoin, sino las divisas tradicionales como el euro. Podemos decir que los bitcoins tienen cada vez más valor, porque no se puede alterar su cantidad de emisión; cada vez se emiten menos, pero cada vez hay más demanda, ofreciendo así mucha más capacidad de almacenar valor que cualquier otra moneda.

Y es que lo más interesante de esta política monetaria es que asume el concepto de fondo del patrón oro, y el valor de que el dinero sea escaso. Esto es importante: la política monetaria del bitcoin introduce la idea de escasez y deflación en su propio protocolo. Por eso, si se extiende el uso de bitcoins como medio de pago, al ser cada vez más escaso y difícil de conseguir, está cumpliendo una función esencial del dinero. Eso sí, el bitcoin es una moneda que puede fraccionarse hasta ocho dígitos, es decir, cada uno puede dividirse hasta en 100 millones de fracciones. Una cien millonésima parte de un bitcoin es lo que se conoce como un satoshi (0,00000001 B|).

Para intensificar todavía más la idea de escasez, hay que tener en cuenta que de esos casi 17 millones emitidos, como habíamos comentado antes al explicar el concepto del monedero, 5 millones se consideran ya inaccesibles. Al principio el bitcoin no valía nada, y la gente olvidaba las claves privadas de sus monederos, o se quedaban almacenados en ordenadores viejos que se rompían y eran tirados a la basura.

Por esta idea de escasez decíamos que, como el oro, el bitcoin es muy valioso como almacenamiento de valor, porque no puede ser devaluado, es decir, no puede intervenir un banco central y de forma arbitraria empezar a emitir bitcoins nuevos como ha pasado con el euro en Europa durante la época de la crisis. Podrá subir o bajar su cotización dependiendo de su demanda, pero no devaluarse.

Hay un elemento también importante. El bitcoin es también la primera moneda resistente a la censura. Su política monetaria inmutable y determinista, y su funcionamiento a través de redes P2P descentralizadas hacen imposible, como hemos dicho, que ningún gobierno pueda intervenirlo ni censurarlo. No se puede cerrar la red, ni alterar la política monetaria, ni llevarse los bitcoins. Por eso también es atractivo para sus usuarios, y esos perfiles libertarios y antisistema que ya citábamos antes se mostraron tan afines a este modelo de dinero digital. Y por eso, el bitcoin tiende a ser más adoptado en países totalitarios, donde hay una alta desconfianza hacia el gobierno.

Es buen momento para recuperar la breve historia del dinero con la que arrancábamos esta primera parte, y recordar el patrón oro y la concepción inicial del dinero que en los últimos tiempos se venía distorsionando. Por eso el encabezamiento de esta primera parte cobra mayor sentido. Por eso hablamos con mayor propiedad si cabe de oro digital.

3EL DINERO DIGITAL HA LLEGADO PARA QUEDARSE

MONEDA EN PROCESO

El bitcoin nació con su política monetaria perfectamente diseñada, y, sin embargo, hoy por hoy, todavía no podemos concederle el cumplimiento de los tres requisitos exigibles a una moneda. No nos conviene olvidar que, por muy acelerados que sean los tiempos, la primera emisión de bitcoins fue en 2009, y evidentemente, la consolidación del dinero digital se encuentra todavía en proceso, en evolución.

Hay quienes hablan de que la historia del bitcoin se escribe en tres etapas distintas: una primera que se correspondería al periodo que va entre 2009 y aproximadamente 2014, que vendría a ser la era inicial del «libre ofrecimiento de Nakamoto»; una segunda, que es en la que estaríamos ahora, que sería la del «subsidio de Nakamoto»; y una tercera, que está por llegar, que sería ya la de la autosuficiencia. Puede debatirse esta cronología sobre la base de distintos hitos experimentados en su evolución, pero sí resulta razonable considerar el ciclo de la moneda de acuerdo con ciertos periodos más o menos diferenciados y teniendo en cuenta que su tiempo de madurez está todavía por llegar.

Es importante, por lo tanto, que, además de conocer los elementos que definen el bitcoin que explicábamos en el capítulo anterior, observemos también la evolución histórica que ha experimentado en estos pocos años de existencia, en los que ya ha habido unos cuantos acontecimientos significativos. Todo ello nos ayudará a comprender mejor el futuro de la criptoeconomía y de todo lo que implica.

El arranque en aquel 2008 de la crisis económica mundial con un famoso artículo publicado en Internet ya lo conocemos, aunque podríamos hablar también de unos años prebitcoin que se remontarían hasta 1998, y en los que se produjeron otros intentos de crear criptomonedas digitales, como el B-money o el Bit Gold, que fueron formuladas y desarrolladas, pero nunca consiguieron consolidarse y acabaron desapareciendo, aunque introdujeron ya conceptos que luego aparecerían en el bitcoin como el uso de las funciones de hash para el consenso de la red mediante lo que se conoce como proof-of-work o prueba de trabajo, o el concepto de monedas digitales con una política monetaria que fomenta la escasez. Precisamente, detrás de las mismas se encontraban personas como el ciberpunk Wei Dai —creador del B-money— o el reconocido criptógrafo Nick Szabo —que estaba detrás del Bit Gold, y de quien se rumorea mucho, como ya hemos comentado, que podría ser el auténtico Nakamoto— que fueron de los primeros en pasar a formar parte de la red Bitcoin.

El primero que oficialmente se unió a la red, ya lo sabemos, fue Hal Finney, quien ya en enero de 2009 se descargó el software creado por Nakamoto, dando lugar a un segundo nodo y a las primeras emisiones y transacciones de bitcoins. Otra personalidad importante en el proceso fue Gavin Andresen, que terminó heredando el liderazgo en la comunidad de desarrolladores de Bitcoin una vez que Nakamoto decidió desaparecer de la faz de la tierra. Andresen creó la Bitcoin Foundation, que es la institución responsable de este software abierto, con una gobernanza descentralizada, como no podía ser de otra manera.

Durante aquel primer año se fueron agregando más nodos y se fue ampliando la red, y aparecieron evidentemente los primeros mineros, pero todavía la actividad se limitaba a un minado de bitcoins sin ningún valor, puesto que no se podían comprar ni utilizar para intercambiar productos, y nadie les había fijado un precio. Fue en octubre de 2009 cuando uno de los miembros de la comunidad, que se hacía llamar New Liberty Standard, proclamó la necesidad de contar con un lugar en el que poder comprar los bitcoins con divisas reales. Él mismo realizó el primer intercambio en este sentido, comprando a otro miembro de la red 5050 bitcoins por 5,02 dólares que le pagó por PayPal. Es decir, que cada dólar le proporcionó más de 1000 bitcoins.

Pero no sería hasta el año siguiente, 2010, cuando se creó la primera exchange pública que permitió adquirir unidades de bitcoin a personas fuera de la red de nodos a un cambio determinado con respecto a una divisa tradicional. Con la creación de una bolsa de cambio, el bitcoin pasaba a tener un precio oficial por primera vez.

En aquel momento, los primeros tipos de cambios públicos se realizaron a 1 bitcoin por 0,003 dólares. Algo insignificante, cierto, pero para el año siguiente, en 2011, el bitcoin ya había alcanzado la paridad con el dólar, lo cual es considerado otro de los hitos significativos en su evolución. En 2017, esos 0,003 dólares iniciales a que cotizó por primera vez el bitcoin llegaban a ser 20 000 dólares.

EL VALOR DE UNA PIZZA

Obviamente, el periplo seguido por un bitcoin que empezó valiendo ni siquiera un centavo de dólar y llegó a valer decenas de miles, es no solo acelerado, sino apasionante y jalonado de hitos y puntos de inflexión. Pero volvamos a aquellos primeros momentos en que el bitcoin comienza a adquirir un valor real.

En mayo de ese mismo año 2010 que el bitcoin cotizó por primera vez en una bolsa de intercambio digital pública, y de este modo contó por primera vez con un valor traducible a nuestras divisas tradicionales, se produjo también el primer pago en bitcoins por un producto.

El programador informático estadounidense Laszlo Hanyecz tuvo el honor de ser el primer usuario en utilizar sus bitcoins para comprar un bien tangible, en su caso un par de pizzas de la conocida cadena Domino’s Pizza —aunque sobre esto hay confusión, pues luego hay fotos en las que se le ve con unidades de pizza de otra marca: Papa John’s—. El caso es que, en realidad, la cadena —fuera la que fuera— no aceptaba, como ningún otro comercio o empresa en aquel momento, pagos en bitcoins, de manera que Hanyecz pagó 10 000 bitcoins —que equivalían a 25 dólares en ese momento— a un joven británico de dieciocho años, Jeremy Sturdivant, quien sí aceptaba el dinero digital y que fue quien efectivamente realizó el pedido.

Es decir, que en esos momentos, para poder realizar una transacción con bienes reales la única forma era la que Hanyecz utilizó: pedir a otra persona —que sí aceptara los bitcoins— que hiciera de intermediario para realizarle su compra. Sin embargo, por ello no deja de ser la primera transacción que tradujo dinero digital en un bien tangible, y en su honor se conmemora el Bitcoin Pizza Day, todo un hito en la historia de la criptoeconomía.

Es evidente que entonces no se le concedía especial valor al dinero digital, pero lo cierto es que esos 10 000 bitcoins han llegado a ser 180 millones de dólares en algún momento, lo cual no está mal como precio de dos pizzas. Aún hoy se sigue bromeando con el asunto, y hay incluso una cuenta de Twitter que cada día publica cuánto cuestan las pizzas que Hanyecz compró. En el momento en que escribo estas páginas, la ya famosa Bitcoin Pizza vale más de 100 millones de dólares.

Estos primeros años ponen en evidencia que ese periodo no fue sino una especie de campo de pruebas, quizás poco más que un juego para muchos. Recordemos que sus participantes venían a ser en buena medida ciberpunks, anarquistas digitales, personas antisistema, o si se quiere el término popular inglés, unos geeks. Sin embargo, estos geeks estaban creando algo revolucionario, y a partir más o menos del año 2011, cuando ya se habían producido algunos hitos como la aparición de exchanges, la compra de bienes tangibles como unas pizzas, o la paridad con el dólar, las cosas comenzarían a cambiar, y lo que parecía un coto de gente antisistema se abrió ya a círculos más amplios, comenzando a participar de la red perfiles muy diversos.

El bitcoin empezaba a hacerse popular, e incluso la revista Forbes le dedicó un artículo. Eso provocó que su precio empezara a dispararse, y en mayo de 2011 valía ya nueve dólares. Poco después de haber alcanzado la paridad, su valor se multiplicó por nueve. Enseguida, en octubre de 2011, otra revista muy popular y considerada seria, The New Yorker, también le dedicó un artículo «The Crypto-Currency», y el precio volvió a dispararse triplicándose inmediatamente. De este modo, el valor de los bitcoins emitidos hasta ese momento superaba ya los 100 millones de dólares, y comenzaba a ser una cuestión digna de llamar la atención.

No es de extrañar, por lo tanto, que desde Silicon Valley también giraran los ojos hacia el bitcoin, porque empezaron a apreciar que ahí residía un posible cambio en una tecnología con muchísimo potencial. Fred Wilson, un inversor muy reconocido en el terreno del capital riesgo, habló con gran entusiasmo de ello y lo vio como algo realmente transformador.

La criptoeconomía comienza, por lo tanto, a convertirse en una realidad: las altas esferas tecnológicas y financieras le prestan ya atención, empiezan a ser posible las compraventas con bitcoins, Wikipedia acepta la moneda en las donaciones que recibe, nacen otras criptomonedas —como enseguida veremos—… El proceso parecía imparable a partir de 2011. Pero todavía habría que superar alguna que otra prueba.

EN LAS PROFUNDIDADES DE INTERNET

En el dinámico contexto que acabamos de describir, irrumpe una página web un tanto particular llamada Silk Road. Esta se alojaba en la Deep Web, la web profunda —u oculta, o invisible, de todas esas maneras se la conoce—, a la que solo se puede llegar mediante un software específico que permite acceder a direcciones de IP encriptadas. Con nuestras conexiones cotidianas y a través de nuestros navegadores y buscadores habituales ninguno de nosotros puede acceder a esas páginas.

Pues bien, en la Internet profunda, Silk Road, creada en 2011, empezó a hacerse muy popular, puesto que a través de ella se podían comprar todo tipo de cosas o servicios, predominantemente de carácter ilegal. Al principio se trataba de drogas, pero pronto el negocio incorporó prostitución, armas e incluso asesinos a sueldo. Todo un mercado negro digital.

En ese momento de auge del bitcoin, desde esta web se pensó que aceptar los pagos con la criptodivisa sería buena idea, puesto que entonces podía ser una excelente manera de garantizar el anonimato de los participantes en los negocios ilegales —y de hecho, en ese momento en efecto se podían comprar bitcoins de forma anónima, aunque eso hoy es casi imposible, puesto que la mayoría de las exchanges exigen, como hemos dicho, un registro y una identificación—.

Es así como los bitcoins se convierten en el método de pago estándar en esta web, y eso hizo también que subiera su cotización, puesto que la criptomoneda acababa de encontrar un potente «caso de uso». Resulta triste admitirlo, pero lo cierto es que el primer verdadero caso de uso del bitcoin fue para realizar compras ilegales. Tampoco es de sorprender, puesto que al fin y al cabo, como sucede en el caso del dinero fiduciario, la mejor manera de pagar negocios fraudulentos es mediante el dinero en metálico, y las criptomonedas no dejan de ser su equivalente en la red.

Algo así no tardó en llamar la atención de las autoridades, y en octubre de 2013 el FBI cerró la web y se detuvo en San Francisco a la persona que estaba detrás de ella, Ross Ulbricht. La consecuencia para el bitcoin fue inmediata, produciéndose el desplome de su precio, pues en esos momentos mucha gente lo había atesorado para emplearlo en las compras que se ofrecían desde Silk Road, y acababa de dejar de serles útil. El bitcoin había perdido su principal aplicabilidad y, además, se había creado una pésima reputación por aparecer vinculado a este tipo de negocios.

Esta imagen negativa como moneda utilizada para las transacciones ilegales le ha perseguido durante su historia y hoy todavía me encuentro con gente que me dice que nunca comprarán con bitcoins porque se puede usar para compras ilegales. A lo que yo suelo responder que me parece perfecto, y que me den todo el metálico que llevan encima, ya que el medio de pago más extendido para las transacciones ilegales sigue siendo, muy por encima de cualquier otro, el dinero en metálico.

En esos mismos años, Bitcoin sufrió, además, otro contratiempo que le dañaría considerablemente también la imagen. En esta ocasión el conflicto tenía mucho que ver con la seguridad del ecosistema creado y los riesgos de hackeo.

Desde 2011, la exchange MtGox, afincada en Japón, era la bolsa de intercambio de referencia, la que más usaba la gente para comprar bitcoins. Sin embargo, en 2013 empezaron a circular rumores de que muchos de los bitcoins que tenía la gente depositados en esta bolsa se habían perdido. Ya en 2014 se decidió parar todas las transacciones porque se hacía necesaria una revisión. Finalmente, los responsables de MtGox confirmaron que se habían perdido nada menos que 750 000 bitcoins, que se habían ido robando poco a poco durante años sin que ellos fueran conscientes y se declararon en bancarrota.

En agosto de 2015, el CEO de MtGox, el francés Mark Karpelès, fue arrestado por la policía japonesa porque se sospechaba que él mismo había estado desviando bitcoins para su beneficio. En el juicio celebrado en julio de 2017, Karpelès se declaró no culpable. Y en el momento de la publicación de este libro se encontraba en Japón con libertad bajo fianza sin poder salir del país, pendiente de su juicio.

Como era de esperar, aquello provocó que de nuevo se produjese una gran caída —de un 36 % en unos pocos días— en el valor de los bitcoins y la sensación de que había una serie de problemas de seguridad que, aunque realmente no justificados, como veremos en la última parte de este libro, habrían de resultar determinantes en la evolución de la criptomoneda pionera.

UNA BOLA DE NIEVE EN CRECIMIENTO

Es un buen momento para recapitular y hacer balance de la evolución que experimentó el bitcoin en todos aquellos primeros años.

Hemos de distinguir una primera etapa desde su creación en 2009 hasta aproximadamente el año 2011, en que su valor es casi nulo o muy bajo, pero determinados hitos como la aparición de las primeras exchanges, su empleo para realizar compras de bienes tangibles, su paridad con el dólar, su aceptación por parte de entidades tan importantes como Wikipedia y WordPress, y el incremento de su popularidad entre expertos tecnológicos y financieros, le llevan a incrementar el valor hasta alcanzar los 1000 dólares en 2013.

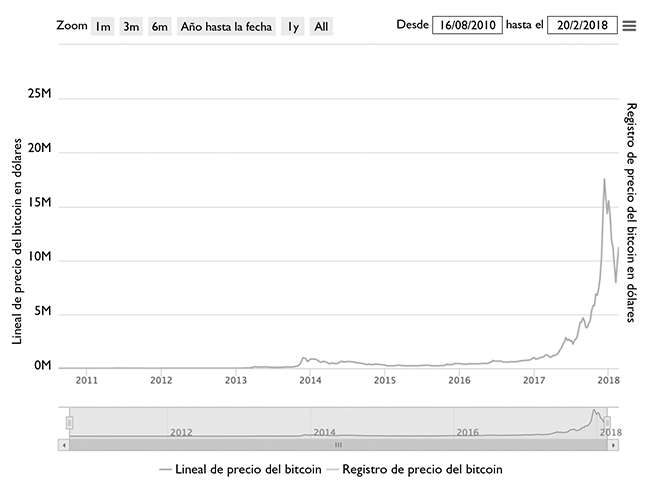

Evolución del bitcoin desde 2011 hasta 2018.

Sin embargo, justo en este momento se suceden los escándalos de Silk Road y MtGox y su valor vuelve a derrumbarse. El periodo siguiente, el que va desde 2014 hasta principios de 2017, podría ser visto como una dura travesía por el desierto, aunque en ese momento vuelven a ocurrir sucesos muy significativos que le llevarían a principios de 2017 a volver a alcanzar aquellos 1000 dólares de 2013.

En el gráfico anterior se puede observar que una vez que el bitcoin alcanzó los 1000 dólares a principio de 2017, se produjo un crecimiento exponencial nunca antes experimentado, y llegó a cotizar incluso a 20 000 dólares, aunque luego se derrumbó hasta cerca de los 7000 dólares —cuando escribo esto, cotiza de nuevo por encima de los 10 000 dólares. Inevitablemente, cuando leas estas páginas, la información sobre el precio del bitcoin estará completamente desactualizada y es difícil de predecir por dónde andará—.

¿Qué ocurrió en 2017 que ha sido considerado el año Netscape del bitcoin, el año en que de verdad se populariza y está en boca de todo el mundo e incluso sale a bolsa?

Seguramente, algunos hechos ya acaecidos empezaron a influir, como que el Bitcoin fuera declarado en 2015 un commodity —un producto básico como las materias primas o el oro— y empezara a ser legislado, lo cual facilitaría la legalización en 2017 de los derivados financieros del Bitcoin, que por primera vez aparecen a últimos de 2017 y fueron los culpables de la fuerte subida de final de año.

También influyeron seguramente aspectos de la política internacional ocurridos a finales de 2016, como el Brexit británico o la elección de Donald Trump como presidente de Estados Unidos, que volvieron a incrementar la negatividad de la gente con respecto a la política y las instituciones, en cierto paralelismo a lo que se sentía en 2008.

Hay que tener en cuenta que hasta ese 2017 en realidad solo los más informados y entusiastas de esa tecnología y de la criptoeconomía tenían bitcoins y hacían algún uso de ellos, pero justo en el verano de ese año, y fomentado por las redes sociales, se produce un boom popular e informativo acerca de la criptomoneda.

Ya sabemos que vivimos en una sociedad en la que la información circula a toda velocidad y se propaga a todas partes a través de Internet. Y cuando algo provoca tanta atención y empieza a ser adoptado por muchas personas, muchas más se van incorporando, produciéndose un efecto de bola de nieve. En este caso participó mucha gente que no sabía, casi seguro, dónde se metía. Y hubo un pico muy llamativo en diciembre de 2017, coincidiendo con fechas señaladas donde muchas familias se reúnen —el día de Acción de Gracias en Estados Unidos, o posteriormente la Navidad y el Fin de Año en la mayoría del mundo—. Se especula que en bastantes de estas reuniones el tema de conversación fue el bitcoin y, como había subido espectacularmente, provocó que más gente lo quisiera utilizar como inversión.

Habrá que admitir que se trató de una subida en ese momento demasiado injustificada, excesiva, pero que daba fe de un fenómeno que tenía un potencial enorme y que estaba madurando mucho.

Es en ese momento también cuando se legalizan en Estados Unidos y Canadá los productos derivados del Bitcoin. Se trataba de productos financieros indexados como ya existen para otros casos —oro, divisas, commodities…—. Es común en el mercado financiero de lo que el Bitcoin también ha terminado participando desde que a finales de 2017 se aprobaron las licencias y se hizo legal en las exchanges de futuros y derivados más importantes de Estados Unidos.

Todo eso también influyó en la valoración del bitcoin y en su mercado, porque estos derivados ofrecen mayor confianza a muchos especuladores, ya que permiten apostar tanto a favor como en contra de su valor, reforzando las variaciones un tanto artificiales en el valor del bitcoin. Es algo que ya pasó de forma similar cuando salieron los primeros derivados del oro, que también terminaron provocando la caída de su valor para a la larga convertirlo en algo más valioso que antes de que irrumpieran en el mercado.

Es de prever que con el bitcoin esté ocurriendo lo mismo, aunque hoy en día todo se comprime en el tiempo, y lo que condujo al oro a subir, bajar y subir de valor a lo largo de un periodo de un par de años, en el caso del bitcoin se puede reducir todo a cuestión de meses o incluso semanas.

Después de la espectacular cotización que llegó a alcanzar el bitcoin en 2017 cercana a los 20 000 dólares, luego volvería a caer fuertemente, pero siempre muy por encima de lo que valía apenas un año antes a principios de 2017. La bola de nieve sigue rodando y realmente todavía no alcanzamos a imaginar el tamaño que habrá de llegar a tener.

LOS CAMINOS SE BIFURCAN

La popularidad creciente del bitcoin ejerció a su vez un efecto llamada, y esa bola de nieve adquirió su máximo tamaño a comienzos de 2018. Un fenómeno de este tipo afectó no solo a la cotización del bitcoin, sino al mercado de criptomonedas en su globalidad, ya que los inversores iban descubriendo unas tirando del hilo de las otras.

No hemos entrado todavía nosotros en el terreno de las altcoins, las otras criptomonedas existentes, y cuya aparición paulatina a lo largo de la evolución descrita hemos de momento esquivado. Quiero dejar el tema, de notable importancia, para más adelante, pues tiene mucho que ver con lo que existe de fondo bajo el Bitcoin, su tecnología y su potencial futuro.

El caso es que el bitcoin y las criptomonedas alcanzan ya un volumen de mercado a principios de 2018 de 500 miles de millones de dólares; un tamaño de mercado que implica que la cosa tiene ya cierta relevancia en el contexto de la economía global. Por supuesto, es un peso específico todavía lejos del que ocupa el oro o grandes empresas como Apple o Google que valen varias veces más que todo el bitcoin existente en el mundo, pero en cualquier caso es ya significativo.

Esta subida exponencial del año 2017 ha provocado que muchos hablen de burbuja, pero creo que hay que poner las cosas en perspectiva. Lo que se ha vivido con el bitcoin es que, en su corta existencia, ha experimentado el mayor incremento de valor visto jamás en ningún activo financiero, disparándose en un periodo de tiempo muy breve. Para entender todo esto hay que tratar de ver cómo de grande es el bitcoin en términos relativos, en relación con otros activos financieros, y si realmente este tamaño se justifica o no. Si creemos que esto va a terminar reemplazando al oro y potencialmente a las monedas de nuestro sistema monetario fiduciario, su valor hoy por hoy es, en realidad, muy pequeño —en la última parte de este libro nos fijaremos realmente en cuál es el lugar que ocupan el bitcoin y el universo cripto en el conjunto de la economía—.

Lo que sí que trajo consigo ese 2017 con tal incremento acelerado en el valor de bitcoin y en el flujo de transacciones, fue la posibilidad de que se hicieran especialmente patentes algunos problemas de escalabilidad —cuestiones que atañen al número de transacciones, tamaño y periodicidad de transmisión de los bloques, rapidez, seguridad, robustez de los monederos, costes…—, y que se activara un debate en la comunidad sobre el rumbo que se había de seguir.

Las consecuencias son que, por un lado, donde en el bitcoin se detectan carencias, otras blockchains o criptomonedas encuentran su campo de actuación; y por otro, que dentro de la propia comunidad Bitcoin se manifiesten posturas enfrentadas acerca de cómo seguir evolucionando y escalando.

Para algunos lo más importante era seguir garantizando y reforzando las características identitarias de la moneda como descentralizada, pública, y resistente a las intervenciones externas y la censura; para otros, había que apostar por agilizar transacciones más rápidas y pagos con menos coste. No es que ambas facciones no desearan esos aspectos para el Bitcoin, era más bien una cuestión de prioridades y de interpretaciones diferentes sobre lo que habría hecho Satoshi Nakamoto ante tal dilema.

Y es así como se produjo la primera bifurcación —fork—, un concepto importante en la evolución de las criptomonedas y que proceden del software abierto u open source. En el mundo del open source, los forks o bifurcaciones vienen a ser el proceso por el cual un grupo de programadores decide coger un proyecto de código abierto —y, por lo tanto, con acceso al código fuente del programa— y separarlo del original para seguir desarrollándolo con otro tipo de filosofía o funcionalidad.

En el mundo de las criptomonedas, que al final se pueden interpretar como dinero open source, el concepto de fork consiste básicamente en lo mismo. Un grupo de programadores deciden separarse de la línea de desarrollo de la moneda original y continuar con el desarrollo de la misma en otra dirección, heredando la historia hasta el punto de la bifurcación, pero convirtiéndose en otra moneda alternativa.

En el caso del bitcoin, y a falta de un Nakamoto que tomara decisiones, las dos facciones proponiendo diferentes soluciones de escalabilidad no se pusieron de acuerdo y se produjo un fork en verano del 2017. Lo que hasta ese momento había sido el bitcoin original pasó a convertirse en dos criptomonedas diferentes: Bitcoin —BTC o Bitcoin Core como se refieren a ella algunos— y Bitcoin Cash (BCH). Los primeros fueron los que querían una moneda que se mantuviera fiel a esa política de descentralización inicial; los segundos fueron quienes querían una moneda más ágil y barata a la hora de hacer pagos —de ahí el sobrenombre de cash, dinero en metálico— aun a coste de un posible incremento en la centralización de los mineros, lo cual resta capacidad de resistencia e independencia a la red.

La bifurcación, como explicábamos, significó que se tomaba el registro de toda la historia de bitcoin, con todas las transacciones realizadas hasta ese punto, pero en un momento dado ese registro se detiene, y aunque el Bitcoin sigue su camino, aparece una criptomoneda nueva —el Bitcoin Cash—, que a su vez continúa su camino por su lado. A quienes lo desearon, se les cambiaron sus bitcoins por bitcoins cash y de este modo pasaron a existir dos criptomonedas distintas, dos blockchains y dos comunidades diferenciadas de mineros.

Con esto se ponen de manifiesto algunos problemas o cuestionamientos que se han ido detectando en la historia particular del bitcoin, así como la existencia de otras criptomonedas alternativas que ofrecen prestaciones algo modificadas.

El universo cripto se ha expandido y se introducen nuevas variables en la ecuación. Y es que la auténtica revolución que nos ha traído el bitcoin no se agota en él, sino que reside en la tecnología y filosofía que subyacen bajo él, y que nos pueden llevar mucho más allá de esta moneda en concreto. De esto vamos a hablar a continuación.