Bitcoin, criptomonedas y blockchain

SEGUNDA PARTE: LA NUEVA INTERNET DEL VALOR » 6. ETHEREUM: LLEGA LA BLOCKCHAIN 2.0 » La revolución de la liquidez

Página 9 de 15

LOS CRYPTOKITTIES, LA APLICACIÓN DE MÁS ÉXITO DE ETHEREUM

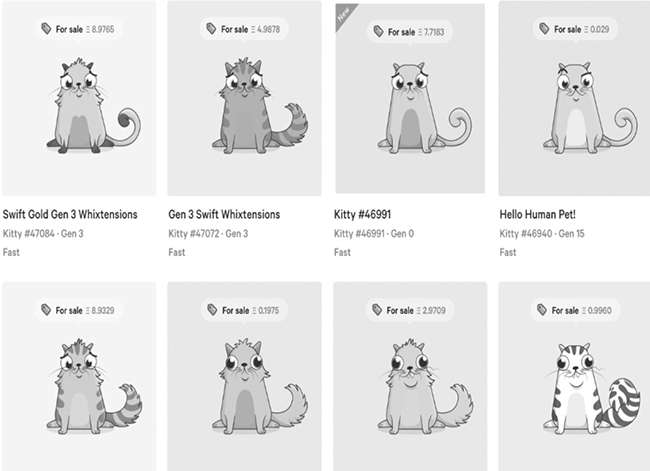

Con permiso de las ICO, la que por ahora se ha coronado como la mayor aplicación de Ethereum y que casi colapsa la red es la conocida como CryptoKitties —o criptogatitos—, una aplicación para coleccionar, comprar e intercambiar gatitos virtuales en la red de Ethereum de una forma totalmente distribuida. Lo que fue lanzado como un experimento por la empresa de desarrollo Axiom Zen en el mes de octubre de 2017, se convirtió de la noche a la mañana en el éxito más importante hasta el momento de Ethereum.

En el juego los usuarios pueden, como hemos dicho, criar, coleccionar, comprar y vender gatitos digitales, así como relacionarse con la comunidad de propietarios de estos.

Cada criptogatito es único, su propiedad está validada por un contrato inteligente en la blockchain de Ethereum, y su valor depende del mercado. Cada gatito tiene un aspecto totalmente diferente, dependiendo de genes inmutables almacenados en el contrato inteligente. Es, en cierto modo, parecido al juego Pokémon, pero en la blockchain.

Es una aplicación muy sencilla y para muchos fue la primera vez que utilizaron una aplicación distribuida desarrollada en Ethereum. La aplicación es básicamente un interfaz que permite al navegador interaccionar con los contratos inteligentes de la red de Ethereum que gobiernan las propiedades de los gatos virtuales, así como interaccionar con tu monedero de criptomonedas para poder comprarlos o venderlos.

En diciembre de 2017 la aplicación se había viralizado, y algunos de los gatitos virtuales ya costaban decenas de miles de dólares pagados en ethers, la criptomoneda de la red, y su elevado uso llegó a disparar las transacciones en Ethereum unas seis veces más que en el mes anterior, batiendo el récord de transacciones procesadas hasta el momento, pero llegando también a casi colapsar la red y acumular muchísimas transacciones no procesadas.

Las consecuencias no esperadas de estos problemas de escalabilidad es que la comunidad de Ethereum y los desarrolladores de los diferentes proyectos involucrados en el juego, crearon rápidamente un equipo de trabajo y de manera colaborativa empezaron a formular mejoras que se podían implementar en la red de Ethereum y sus aplicaciones para mitigar el colapso actual. Esto sirvió también para preparar un roadmap sobre mejoras para el escalado de Ethereum que puede ser muy beneficioso para el futuro de esta blockchain.

Además, este juego, por muy banal que sea, ha demostrado a mucha gente el potencial para crear y tokenizar activos en la red de Ethereum y comercializar de forma segura y descentralizada con ellos. De manera que, quién sabe, quizás en el futuro el éxito de Ethereum habrá que agradecérselo a estos bonitos gatitos virtuales.

NUEVAS ALTERNATIVAS PARA FINANCIAR Y MONETIZAR

Todo lo expuesto en relación con los tokens y la digitalización de la propiedad nos está conduciendo a una de las ideas más poderosas que incorpora la revolución de la blockchain: el enorme potencial que ofrece para encontrar formas innovadoras de financiación de nuevos proyectos y de proveer liquidez a inversores financieros.

Vitalik Buterin predicó con el ejemplo, puesto que en la propia creación de Ethereum demostró ya lo que significa una ICO, pues fue el método de financiación de la plataforma. Se realizó así la primera ICO de la historia: la creación de la moneda ether y su preventa pública a través de crowdfunding. Irónicamente en el caso de quien creaba una plataforma nueva porque no había sido aceptada su idea en la comunidad Bitcoin, Buterin y la Ethereum Foundation aceptaron el pago con bitcoins, y llegó finalmente a recaudar 14 millones de dólares al precio del bitcoin de aquella época, con los que financió el desarrollo de la plataforma Ethereum.

A partir de ese momento, esta forma de financiación a través de ICO y con el empleo de tokens se convierte en una alternativa de financiación cada vez más tenida en cuenta, y resulta especialmente atractiva a la hora de financiar a las start-ups. Durante el año 2017 esta fórmula ha explotado en tamaño hasta alcanzar los 5000 millones de dólares, y ha superado al tradicional capital riesgo como la forma de financiación más usada por las empresas de blockchain. En este contexto, se convierte, además, en una vía para que los inversores obtengan más rápidamente liquidez, que suele ser uno de los inconvenientes a la hora de financiar este tipo de ideas empresariales innovadoras en fase de lanzamiento.

Como sabemos, una start-up es una empresa emergente con una idea de producto innovadora, generalmente vinculada a las nuevas tecnologías y la digitalización, y que necesita capital para poder desarrollarla. El método tradicional para que consigan financiación pasa por acudir a empresas de capital riesgo, las cuales les invierten dinero a cambio de una parte de las acciones o derechos sobre la nueva empresa. Como su propio nombre indica, estas entidades asumen un riesgo en dependencia del éxito futuro de la start-up, de manera que si a esta le va mal, puede perder toda o parte de la inversión. En cambio, si acierta con su idea innovadora, su revalorización suele ser muy alta.

Por otro lado, obtener liquidez de esta inversión no es algo inmediato, pues requiere que la start-up crezca lo suficiente para poder salir a bolsa y vender acciones, o que haya alguien que decida comprarla. Hasta ese momento, el inversor tiene su capital invertido inmovilizado, no dispone de ninguna liquidez derivada del mismo.

Este vendría a ser el método tradicional de financiación de las start-ups, que trae algún inconveniente no solo a los inversores que arriesgan y tardan en tener liquidez, sino también a las propias start-ups, ya que, aunque obtengan financiación, no dejan de vender parte de su empresa y a menudo quedan un tanto cautivas de las condiciones impuestas por las empresas de capital riesgo y en general tienen acceso a capital muy limitado.

Las ICO permiten cambiar todo esto. Como hemos comentado, su nomenclatura ya nos recuerda en inglés a la utilizada en la salida a bolsa de las empresas —IPO: Initial Public Offering—, y efectivamente existe un paralelismo, aunque con la innovación de producirse en un entorno digital y basado en las criptodivisas y la tecnología de la blockchain.

Aquí lo que emiten las empresas son los tokens, a los que asignan algún tipo de valor o uso para venderlos en operaciones gobernadas por smart contracts antes de que la empresa se haya desarrollado y tengan una aplicación práctica. Con ello, están financiando un proyecto que, una vez lanzado y crecido, puesto que la emisión de tokens está vinculada específicamente a una política monetaria que es inmutable, permitirá su revalorización y el beneficio de quienes invirtieron. Por supuesto, el inversor apuesta porque ese negocio del que adquiere tokens va a crecer y estos se van a revalorizar, y que el token está bien diseñado.

Recurramos a los ejemplos citados de los casinos o los festivales de música. Pongamos que uno quiere crear un festival, y en vez de pedir un préstamo convencional lo que hace es prevender el dinero propio del festival que va a emitir y que se va a convertir en el único medio de pago válido dentro del recinto. Con lo que las personas interesadas en el festival le vayan aportando con antelación a cambio de esa «moneda del festival», de esos tokens, el promotor va a poder ir financiando el mismo.

Quienes hayan comprado esos tokens, por supuesto disponen de ellos para consumir dentro del festival y, teóricamente también tendrían la oportunidad de revenderlos obteniendo un beneficio. En la práctica esto no es posible en este contexto —lo mismo ocurre en el de los casinos—, puesto que la paridad está fijada y la cantidad de tokens no está limitada y, en consecuencia, no cabe la revalorización de los mismos.

Pero imaginemos que efectivamente la emisión total de tokens sí estuviera limitada a un número fijo de, pongamos, un millón de tokens vendidos inicialmente a un euro por cada uno en una ICO. En ese caso, a medida que el festival crezca y vaya captando un mayor interés en el público, crecerá también la demanda por asistir y por tener tokens con los que poder consumir allí. En algún momento, la necesidad de consumo de las personas que quieran ir al festival estará por encima del millón de euros en tokens que circulan por el mercado y, por lo tanto, el valor del token subirá como reflejo de este aumento de demanda. En este caso, indudablemente se revalorizaría el valor del token, y quienes cuentan con ellos se encontrarían con una demanda grande que les permitiría obtener ganancias.

El token es, por lo tanto, una utilidad futura en un negocio, pero vendido al público antes de que esa utilidad sea real. Habrá quienes compren tokens porque quieran usar el servicio —quienes quieran asistir al festival de música, ver los conciertos, consumir algo allí—, pero también quienes lo hagan por motivos especulativos —confían en el éxito del festival y cuando tengan la oportunidad revenderán sus tokens a quienes deseen asistir al festival, que ya no los podrán adquirir porque no se emiten más—.

Esto es sintéticamente lo que es una ICO, y aunque por primera vez se empleó para financiar la criptomoneda de Ethereum, como vemos su aplicabilidad es mucho más amplia, y no cabe dudar de sus enormes ventajas, tanto para quienes buscan financiación como para inversores, puesto que suelen ofrecer una alta rentabilidad y, sobre todo, una liquidez temprana que no acostumbra a ser habitual en este tipo de negocios.

Lo cierto es que al principio las ICO no fueron muy populares cuando surgieron en 2014, y realmente no fue hasta 2017 cuando experimentaron un boom espectacular. Una de las primeras fue la que comentaba en la Introducción que llevó a cabo mi amigo Brendan Eich, uno de los fundadores de Mozilla, la empresa que revolucionó Internet con su navegador Firefox, quien lanzó la ICO para financiar su nuevo proyecto Brave, un navegador de Internet tipo Internet Explorer de Microsoft o Chrome de Google, pero con una peculiaridad muy importante: en el navegador Brave lleva incorporado de forma nativa la funcionalidad de bloquear todo tipo de anuncios y publicidad en las páginas web que visitas.

A partir de este momento se desata una fiebre por las ICO que llegan a adquirir tamaños desorbitados, muy por encima de los que se manejaban antes en las start-ups. Hay que reconocer que las ICO han tenido los retornos financieros más altos de la historia. Un reciente estudio de Mangrove VC decía que si alguien hubiera invertido la misma cantidad en todas las ICO que ha habido desde que nacieron hasta finales de 2017 —eso incluiría las que triunfaron y las que no—, en un periodo de tiempo mínimo habría obtenido un retorno de 12,5 veces el capital invertido.

En el siguiente gráfico podemos ver las cantidades totales en dólares que se han conseguido como financiación a través de ICO durante el año 2017.

Cantidad de dinero invertido en ICO (en dólares y mensualmente) durante el año 2017.

Con todo, también se ha producido en relación con las ICO algún contratiempo que ha socavado la confianza en la plataforma Ethereum. En 2016 se puso en funcionamiento una ICO con el objeto de recaudar 150 millones de dólares para financiar una DAO —Descentralized Autonomous Organization—, esto es, organizaciones autónomas descentralizadas que buscan establecer plataformas donde cada uno de sus miembros pueda desarrollar y ejecutar aplicaciones que les permitan beneficiarse tanto de forma individual como colectiva. Es algo que se está extendiendo mucho en el entorno blockchain.

En este caso se pretendía crear una DAO que invirtiera en otros proyectos descentralizados a modo de empresa de capital riesgo, pero en la que, como organización descentralizada y sin management, las decisiones sobre qué financiar y otras se tomarían por consenso entre quienes participaran antes en el proceso de crowdfunding. La ICO se llevó a cabo con el pertinente contrato inteligente, pero se produjo un error en su programación que podía permitir que alguien se aprovechara del fallo y fuera capaz de trasladar una parte de las criptomonedas de un monedero a otro.

Recordemos que en la tecnología blockchain estas operaciones son irreversibles, por lo que un error de este tipo supone un riesgo enorme para la plataforma y la confianza que ofrece. No se trató de un problema de seguridad o de un hackeo, sino de un error de programación, pero supuso un gran reto para Ethereum a la hora de afrontar una solución. Se optó por una bifurcación como única salida posible, dando como resultado dos cadenas de bloques, Ethereum y Ethereum Classic, que continuaba con la programación de la blockchain inicial. Ethereum es, ya lo hemos dicho, la segunda criptomoneda en importancia, pero Ethereum Classic también se ha mantenido entre las más destacadas.

A pesar de este caso concreto, las ICO siguen despertando unas expectativas enormes. Se están invirtiendo miles de millones en tokens que las empresas generan y, algo interesante, están desplazando al capital riesgo tradicional en este sector del mercado. Ahora mismo, las empresas que emiten tokens no tienen la necesidad de acudir a empresas de capital riesgo para financiarse, porque han encontrado un modo de autofinanciarse.

Por supuesto que esto está generando también cierto abuso, y salen al mercado ICO improcedentes que se saltan la regulación, y hay fraudes de diverso tipo. Como todo mercado en ebullición, atrae también a los malos actores en busca de dinero fácil. Las ICO distan todavía bastante de ser un medio de financiación perfecto, les falta una regulación adecuada y no son válidas para todos los casos ni empresas. Sin embargo, no se puede poner en duda su capacidad transformadora para el futuro de los mercados financieros.

Hay quien habla igualmente de burbuja, pero si lo ponemos en contexto con otras formas de financiación, en realidad siguen todavía representando muy poco: menos de un 10 % de lo que se recauda por crowdfunding corresponde a ICO, y aún es más insignificante si se compara con el capital riesgo, ya que las ICO no representan ni el 1 % del dinero invertido en capital riesgo durante el año 2017.

El margen de crecimiento es muy grande, y lo cierto es que están proporcionando en estos momentos los mejores retornos que hay para los inversores. Como es obvio, no es sostenible el nivel actual de retorno, pero incluso asumiendo que van a bajar bastante, siguen garantizando una gran rentabilidad. Y es especialmente, lo repetimos, en su capacidad para aportar liquidez donde reside su gran valor.

TELEGRAM, LA MADRE DE TODOS LAS ICO

Si hay una ICO que parece que despuntará en 2018 es la de la aplicación de mensajería Telegram. Lo sorprendente de esta ICO —de la que todo el mundo habla, y sobre la que los inversores andan desesperados por intentar entrar en ella— es que en realidad todavía no se ha anunciado de manera oficial. Por la documentación ya filtrada de forma extremadamente amplia, se puede leer que los planes de Telegram son construir una nueva plataforma de blockchain denominada TON —Telegram Open Network— que rete el hasta ahora liderazgo de Ethereum y se posicione como la plataforma de nueva generación. Esta promete incorporar los avances más recientes —y algunos sin desarrollar— de tecnología blockchain, de forma que permitan una red más sostenible eliminando el minado tradicional, transacciones inmediatas y con alto volumen y una alta seguridad, a pesar de su naturaleza no cien por cien descentralizada. Telegram también ha anunciado otros servicios como parte de su blockchain TON, como los pagos o el almacenamiento en la nube más allá de los contratos inteligentes que, obviamente, también soportará.

Y es para financiar este proyecto que Telegram está conduciendo, de momento de forma privada, la que podemos denominar como la madre de todas las ICO, en la cual se estima que puede llegar a recaudar más de 1500 millones de dólares.

Es importante entender que Telegram es una aplicación de mensajería que cuenta con cerca de 200 millones de usuarios en el mundo, y que es la aplicación de mensajería usada de forma mayoritaria por la comunidad de cripto y blockchain, gracias a su adopción temprana de la encriptación de los mensajes y su sencillez a la hora de crear grupos con miles de usuarios para discutir diferentes temas. No hay ICO que no tenga su grupo de Telegram donde se discuta el proyecto y la inversión.

A la hora de publicar este libro el tema está candente sobre la mesa, y cuando tengas ante ti estas páginas quizás dispongas ya de más información sobre cómo va el proceso. Por ahora, las dudas de la comunidad sobre la capacidad tecnológica de Telegram para llevar a cabo un proyecto tan ambicioso, y las reacciones negativas a la cantidad de dinero que pretenden recaudar —que no parece que sea necesario para un proyecto de estas características—, no han sido un obstáculo para que los inversores acudan en masa al proyecto, y todo parece indicar que se convertirá en la ICO más grande del mundo durante el año 2018.

LA REVOLUCIÓN DE LA LIQUIDEZ

Podemos concluir con la idea de que uno de los aspectos más importantes que ha traído consigo la segunda generación de blockchain es su capacidad de proporcionar liquidez a los mercados financieros a través de los tokens. Si se confía en que el bitcoin va a transformar lo que es el dinero en sí, de las ICO cabe esperar que transformen el mercado de productos financieros mediante la «tokenización» de los activos y la provisión de liquidez.

Ese es el siguiente gran paso en este proceso evolutivo: la «tokenización de las cosas». Los token nos sirven para consumir en nuestro festival de música o dentro de un casino, pero también pueden usarse para representar un tipo de interés económico dentro del negocio que admite muy diversas formas. Por ejemplo, a un token se le puede conceder el valor del 10 % de todos los consumos que se realicen en merchandising dentro del festival.

En caso de que un negocio prospere, el token garantiza un retorno económico líquido. No es muy diferente a comprar acciones de una empresa en bolsa: el token habitualmente no concede todos los derechos que poseen los accionistas, pero sí los derechos económicos que queden fijados mediante los contratos inteligentes pertinentes. Los smart contracts garantizarán que, de forma automática, el dinero llegue a los poseedores de tokens en función de los derechos, plazos y proporciones que les correspondan.

Gracias a estos contratos inteligentes la gestión de los derechos económicos y los retornos que se tienen que hacer para los inversores en tokens de forma periódica, se pueden realizar de manera extremadamente eficiente y con un coste muy bajo. En el entorno financiero actual sería imposible hacerlo sin una complejidad y un coste altísimos.

Por eso decíamos al principio que Bitcoin ha digitalizado el dinero, mientras que Ethereum ha digitalizado la propiedad, puesto que tokenizar un activo es exactamente eso, digitalizar la propiedad.

Cuando tokenizamos —en castellano podríamos decir titularizamos o securitizamos— un activo le estamos asignando un token mediante un smart contract que te otorga los mismos derechos económicos que el activo original, y ofrece, además, una enorme escalabilidad. Pero lo más importante: libera liquidez, algo fundamental en la industria financiera.

Esto nos sirve para un piso, un hotel, una obra de arte… El token proporciona fracciones de propiedad, y es particularmente válido en el caso de activos muy costosos. Si un cuadro de Picasso vale 10 millones de euros, muy pocas personas van a poder comprarlo, pero si se generan tokens y a cada una de ellas se le da el valor de una fracción del precio total, se incrementan las posibilidades de venderlo. Hay mucha gente que podría tener interés en invertir en un cuadro de Picasso, y de esta manera sería accesible, mientras que no se daría el caso si se tuviera que comprar el cuadro entero. Y esto mismo sirve para un hotel de lujo o un castillo si se quiere.

Estamos ante algo mucho más valioso y revolucionario de lo que parece, ya que aporta liquidez en los mercados al facilitar la venta de activos que son precisamente difíciles de transformar en líquido. Al final es un problema de precio. Tokenizar es dar propiedad fraccional y liberar liquidez, y esto representa toda una revolución financiera, ya que en el mundo se estima que hay alrededor de 500 billones de dólares en activos financieros con problemas para ser convertidos en dinero líquido —aproximadamente la mitad corresponde al sector inmobiliario—. Además, su valor podría elevarse entre un 20 y un 30 % gracias a ese proceso de tokenización que libera liquidez. Un montón de inversores van a poder invertir en lo que antes no podían, y en consecuencia subirá el precio del activo subyacente.

El universo que se abre ante nosotros de cara al futuro es sencillamente espectacular y nos queda mucho por ver con respecto a su enorme potencial.