Облигации против депозитов

Преимущества инвестирования в облигации в сравнении с депозитами:

- Доходность. Если сравнить облигацию и депозит одного банка, то доходность по первым будет выше в среднем на 1-3%.

- Надежность. Если мы вновь сравниваем облигации с депозитами одного банка, то надежность будет одинаковой. Если Вы не доверяете банкам, то Вы можете «довериться» компании вообще не из банковской сферы или государству в целом. Об облигациях РФ речь пойдет в следующей статье.

- Регулярность выплат. Как правило, облигации выплачивают купон 2 раза в год (бывает и чаще), а самые доходные депозиты подразумевают выплату в конце срока. Пополняемые/снимаемые депозиты имеют доходность значительно ниже вкладов с выплатой в конце срока, а в сравнении с облигациями это вообще пропасть.

- Ликвидность. В предыдущей статье про облигации я писал, что такое НКД (накопленный купонный доход). Когда бы Вы не продали облигации, этот параметр поможет Вам сохранить проценты по купонам, которые накопились исходя из количества дней владения ею. А вот при досрочном расторжении депозита проценты теряются.

Недостатки инвестирования в облигации в сравнении с депозитами:

- Рыночный риск. Облигация - ценная бумага, у которой есть цена. Поэтому при досрочном выходе Вы можете продать ее дешевле, чем купили. Здесь стоит оценить: сколько Вы уже получили процентов по купонам, каков НКД и устроит ли Вас окончательный результат. Если нет, то стоит ждать даты погашения, т.к. изначально Вы должны были оценить именно доходность к погашению, а не купон в чистом виде.

- Страховка. Облигации в отличии от депозитов не застрахованы АСВ. Поэтому при суммах менее 1,4 млн. руб., депозиты имеют преимущество по надежности. Многих это заставляет держать депозиты в разных банках в пределах суммы страхования.

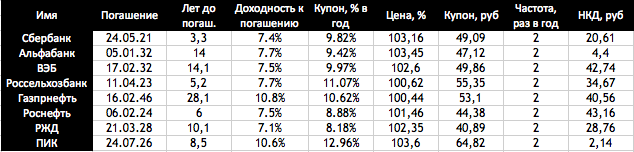

Ниже приведен список облигаций крупнейших российских банков и компаний. Данные на 09.02.2018:

Полный список корпоративных облигаций можно изучить здесь: https://smart-lab.ru/q/bonds/. Очень информативная таблица: можно фильтровать по необходимому параметру, и узнать более полное описание каждой облигации.

Не удивляйтесь, когда увидите доходность к погашению более 100% или даже 1000% - это "преддефолтные облигации". Когда я говорю, что облигации - это консервативная часть Вашего портфеля, что доходность по ним на пару процентов больше чем по депозитам, я имею ввиду облигации самых надежных и крупных российских компаний. "Мусорные" облигации я не рассматриваю и Вам не рекомендую.