Экспертиза в рамках налоговой проверки

kasha_pro

В одной из инспекций, в ходе проведения камеральной налоговой проверки по представленной ООО «МЕГА-КАРТОН» декларации за 1 кв.2015г. налоговики отказали обществу в возмещении сумм НДС, и доначислили приличные суммы НДС к уплате.

С декларацией общество представило пакет документов, из которого следовало, что ООО «МЕГА-КАРТОН», приобрело у ООО «АРЕГОЙТМА» б/у оборудование для производства картона (мельница, сушилка, каландр). Оплата за данное оборудование была произведена путем проведения взаимных зачетов, (организации, уже, проводили между собой финансово-хозяйственные операции, и ООО «АРЕГОЙТМА» должно было ООО «МЕГА — КАРТОН»), т.е. по р/с ООО «АРЕГОЙТМА» оплаты не было. Как было выяснено в ходе КНП само оборудование было ввезено на территорию РФ в 2003 году, как имущество уставного капитала третьего лица — ООО «ИНКАМКАРТОН». Т.е. оборудование сразу- же было установлено, смонтировано, и введено в эксплуатацию. Немного, позже, в апреле 2007 г. ООО «МЕГА — КАРТОН» заключило договора аренды помещения и договор аренды на ввезенное оборудование с ООО «ИНКАМКАРТОН».

Документов, подтверждающих доставку оборудования от ООО «АРЕГОЙТМА» обществу «МЕГА — КАРТОН» в 1 кв. 2015г. представлено не было. Акты приема — передачи, также, отсутствовали. Показания свидетелей (некоторых работников ООО «МЕГА — КАРТОН»), сводились к тому, что они работали на данном оборудовании, с 2007 года, а не с 1 кв.2015г. Многие из работников предоставили обратные показания (это понятно). Поэтому налоговики, пришил к выводу, что оборудование в 1 кв. 2015г. не приобреталось обществом ООО «МЕГА — КАРТОН», т.е фактически сделки купли-продажи между «МЕГА — КАРТОН» и « АРЕГОЙТМА» не было, и, соответственно, общество незаконно заявляет к возмещению сумму НДС.

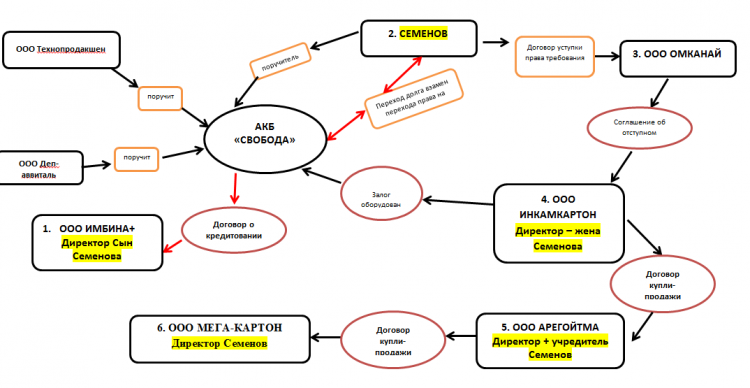

Следует отметить, что в обществах: «МЕГА — КАРТОН» — директором являлся –Семенов, в обществе «АРЕГОЙТМА» — Семенов и учредитель, и руководитель одновременно, в обществе «ИНКАМКАРТОН»- директор-супруга Семенова.

Возникает, вопрос, как оборудование, принадлежащее ООО «ИНКАМКАРТОН» могло продать общество «АРЕГОЙТМА», по договору купли-продажи??? Для этого, необходимо подробно изучить цепочку перехода права собственности в отношении оборудования.

И так, по – порядку: изначально, третье лицо — ООО «Инбина+» (директором являлся сын Семенова) заключило с банком АКБ «Свобода» договор о кредитовании на сумму 35,3кк. В это же время, заключается договор о залоге имущества между ООО «ИНКАМКАРТОН», в лице директора Семенова и АКБ «Свобода» (где предметом залога является спорное оборудование) в обеспечение исполнения обязательств ООО «Инбина+», возникших по договору о кредитовании на сумму 29,5кк.

Также, в обеспечение обязательств по кредитному договору были заключены договора поручительства: договор поручительства между банком АКБ «Свобода» и Семеновым, договор банка с обществом «Технопродакшен», и договор поручительства банка с обществом «Деп-Аввиталь».

Соглашение об отступном.

Далее, заключается соглашение об отступном №1, между АКБ «Свобода» и Семеновым, где Семенов (поручитель) на сумму 75кк., где Семенов (Поручитель) взамен исполнения своих обязательств, вытекающих из договора поручительства (заключенного в качестве обеспечения долговых обязательств должника — ООО «Инбина +» по договору о кредитовании предоставляет (кредитору АКБ «Свобода») отступное, согласно указанного соглашения, и в качестве отступного передает в собственность следующее имущество: здание с земельным участком.

Передача недвижимости в собственность другого лица в счет погашения имеющегося долга, называется отступным. Это такая же сделка, как и купля-продажа с некоторыми нюансами. Главный из них заключается в том, что «продавец» не получает денег на руки. Если организация понимает, что не может выполнить условия существующего договора, она может с помощью отступного снять с себя эти обязательства. В некоторых случаях, подписание соглашения об отступном — один из самых простых способов решить финансовые разногласия без суда. Могут ли отступные избавить от долгов? Если дело касается денежной компенсации, то да. А в случае отступных договоров, все намного сложнее. Если стороны выполнили требования данного документа, то выполнять обязательства по основному соглашению не нужно.

Далее, между Семеновым и ООО «ОМКАНАЙ» заключается договор №2 уступки права требования, где ООО «ОМКАНАЙ» принимает все права требования к должнику «Имбина +» по договору о кредитовании, заключенного между АКБ» Свобода» и ООО «Имбина+», в том числе договор о залоге движимого имущества между АКБ «Свобода» и ООО «ИНКАМКАРТОН».

По своей сути, уступки права требования (цессия) – это замена кредитора, согласно которой первоначальный кредитор от своих прав отказывается, а другой их приобретает. Никаких ограничений относительно правового статуса сторон, его заключающих, законодательством не предусмотрено. Это могут быть как физические, так и юридические лица. Важно! Данный договор может быть заключён и на возмездной, и на безвозмездной основе. Стоимость определяется по соглашению сторон. Специфика заключения договора уступки права требования не предусматривает необходимости оповещения об этом должника. Если же между кредитором и должником было определено ограничение на уступку прав в основном документе, без его ведома осуществить данную процедуру будет невозможно.

После, между ООО «Омканай» и ООО «ИНКАМКАРТОН» заключается соглашение об отступном, где (залогодатель) ООО «ИНКАМКАРТОН» взамен исполнения своих обязательств, вытекающих из договора о залоге движимого имущества предоставляет кредитору («Омканай») отступное. В качестве отступного (Залогодатель) — ООО «ИНКАМКАРТОН» передает в собственность ООО «Омканай»» спорное оборудование.

В этот же день, между ООО «Омканай» и ООО «АРЕГОЙТМА» заключается договор по отчуждению оборудования, путем заключения договора купли-продажи.

Таким образом, ООО «АРЕГОЙТМА» становится собственником оборудования.

Завершается цепочка перехода права собственности заключением договора купли-продажи между ООО «АРЕГОЙТМА» и ООО «МЕГА — КАРТОН».

СХЕМА СХЕМАТОЗА

Самое интересное, что даже после оформления (по документам) договора купли-продажи между ООО «АРЕГОЙТМА» и ООО «МЕГА — КАРТОН» оборудование числилось на балансе у ООО «ИНКАМКАРТОН», и только на стадии рассмотрения дела в суде кассационной инстанции спорное оборудование было снято с баланса организации. Т.е что получается: по документам имущество изначально принадлежало ООО «ИНКАМКАРТОН»-как уставной капитал общества. По документам оно передавалось от одного юр.лица к другому., и в конце концов, даже, было продано. Т.е. грамотно подготовленный пакет документов послужил основанием для получения обществом «МЕГА — КАРТОН» необоснованной налоговой выгоды.

В действительности дело происходило так:

В 2003 году имущество реально ввезено было на территорию РФ как имущество уставного капитала ООО «ИНКАМКАРТОН». В это-же время имущество и было смонтировано, и участвовало в деятельности ООО «ИНКАМКАРТОН». В 2007 г. было сдано в аренду – ООО «МЕГА — КАРТОН».

Т.е., начиная с 2007 года данное оборудование использовалось обществом «МЕГА — КАРТОН». И, конечно — же, никуда данное оборудование ни перемещалось, и ни демонтировалось, и не монтировалось заново. Налоговый орган пришел к такому выводу исходя из показаний свидетелей, фотографий оборудования, изучив, с достоверностью, все представленные налогоплательщиком документы.

С достоверностью можно отметить, что, в данном случае налогоплательщик «не доработал» некоторые детали для своей схемы. К пакету документов необходимо было приложить документы, подтверждающие перевозку оборудования, документы, подтверждающие проведения работ по монтажу, «нарисовать» акты приемки – передачи данного оборудования от общества «АРЕГОЙТМА» обществу «МЕГА — КАРТОН». К тому-же, ООО «ИНКАМКАРТОН» должно было снять с баланса спорное

оборудование.

В совокупности налоговый орган провел грандиозную работу, по сбору комплекса доказательств о невозможности реального совершения в первом квартале 2015 года операции по приобретению обществом «МЕГА — КАРТОН» оборудования у ООО «АРЕГОЙТМА». С выводом налогового органа согласился и суд первой инстанции.

Шокирующим (как для представителя налогового органа, так и для представителя Общества), и печальным моментом для инспекции, в этой истории, оказался тот момент, что налоговый орган представил в суд первой инстанции собранные им доказательства, как в рамках, так и за рамками проведения проверки. На этот роковой момент и обратил внимание суд апелляционной инстанции. Состав судей апелляционной инстанции твердо и неумолимо стоял на том, что доказательства могут быть признаны относимыми, и допустимыми лишь те, которые легли в основу решения налогового органа. Поэтому, вопреки, казалось — бы, последовательному и логичному решению суда первой инстанции суд апелляционной инстанции согласился с позицией налогоплательщика, признав реальность проведения в 1 кв.2015 г. сделок по отчуждению оборудования.

Хотя, судебная практика указывает на то, что не исключается использование доказательств, истребованных налоговым органом в ходе налоговой проверки, но полученных по не зависящим от него причинам после ее окончания, при рассмотрении дел в судебных заседаниях. В большинстве случаев арбитражные суды принимают доказательства, не положенные в основание оспариваемого решения, полученные после его вынесения и представляемые налоговым органом уже непосредственно в суд. Они должны оцениваться с учетом значимости для разрешения спора и своевременности и адекватности предпринятых налоговым органом мер в целях ее получения.

Кассационная инстанция, к сожалению налогового органа, согласилась с позицией апелляции. Хотя, «положа руку на сердце», было понятно каждому, что это – грамотно обдуманная и составленная схема.

Если внимательно изучить судебную практику, начиная с начала 2016года, позиция арбитражных судов изменилась, не в пользу налогоплательщиков. И если — бы данное дело рассматривалось после такого переворота, то с наличием такого количества богатых доказательств, налогового органа, неминуемо, ожидала — бы блестящая победа. Но, опять – же – это субъективное мнение. Отдать должное — инициаторы данной схемы имеют «светлую» голову.

Похожие статьи:

Административная ответственность за нарушение налогового законодательства

Приостановление операций по счетам