Blockchain

Introducción

Página 12 de 18

El primer proyecto financiado con una ICO fue Mastercoin, un sistema para crear application coins (tokens que permiten comprar funciones dentro de aplicaciones o juegos) sobre la red Bitcoin. Pese a lo novedoso del esquema, Mastercoin logró apenas 5 millones de dólares con la oferta inicial de monedas en 2014. Un año después, Ethereum repetía el proceso y recaudaba 18 millones de dólares sin haber siquiera creado el primer bloque de su cadena. Una vez los actores responsables habían demostrado la valía de un nuevo tipo de financiación descentralizada, llegaron todo tipo de ofertas, muchas de ellas desprovistas de más objetivos que la recolecta de dinero. En 2017, Brave, proyecto para crear un navegador web, ofreció Basic Attention Tokens (BAT) que sirven como sustitutivos de pago a sistemas publicitarios tradicionales; la idea logró captar 35 millones de dólares en un día. Poco después, otros proyectos captaban todavía más dinero por propuestas tecnológicas cada vez menos realistas. Filecoin, la red de almacenamiento distribuido de datos, logró captar 250 millones de dólares entre tokens adquiridos por usuarios interesados y por inversores.

La tesis de Kevin Werbach quizá no gane un concurso de popularidad entre los entusiastas de blockchain (esta hipótesis se podría comprobar usando, obviamente, un sistema de participación programado como aplicación distribuida sobre una cadena de bloques). El profesor de Wharton y experto en ética y derecho digital subraya una paradoja: el nuevo protocolo distribuido para almacenar información y realizar transacciones seguras sin necesidad de intermediarios tendrá muchas más opciones de prosperar, y de hacerlo rápidamente, si reguladores responsables de democracias avanzadas con mercados prósperos y estables —Unión Europea, América del Norte, Japón— protegen los nuevos proyectos contra hipotéticos intentos (a cargo de monopolios tecnológicos de facto, por ejemplo) de poner palos en las ruedas. Será difícil convencer a los negocios dominantes de la Red, que gestionan su ventaja competitiva mediante el control centralizado de repositorios y algoritmos, de que deben abrir paso a servicios distribuidos cuyo objetivo final es acelerar la obsolescencia de su ventaja competitiva y, en última instancia, permitir a los usuarios prescindir de ellos.

Jack Dorsey, consejero delegado de Twitter y el sistema de pago Square, ha confirmado232 públicamente que ambas compañías experimentan con blockchain y pretenden integrar la tecnología233; el optimismo de Dorsey contrasta con los problemas que otra firma de soluciones de pago para la Red, Stripe, halló en la tecnología descentralizada durante varios experimentos descartados por sus fundadores234, los hermanos Patrick y John Collison, en 2018. Facebook trabaja en su propio sistema de pago integrado y estaría experimentando con el diseño de una criptomoneda. El seguimiento de estas firmas a la tecnología combina interés y preocupación por ante la llegada de negocios que transformen los modelos que dominan.

La protección que las iniciativas sobre blockchain necesitan para prosperar no partiría tanto de leyes específicas y marcos restrictivos como de una función de vigilancia de fenómenos especulativos —desestabilizadores para la tecnología o flagrantemente contraproducentes por su opacidad—, sospechas de infiltración de esquemas de crimen organizado a gran escala que atenten contra la seguridad de países y personas, etc. El académico de Wharton y ensayista destaca el papel de la Comisaria europea de Competencia, la política liberal danesa Margrethe Vestager, como un ejemplo esperanzador de un tipo de regulador concienciado en facilitar el buen funcionamiento de un marco regulativo, y no en un intervencionismo que decida lo que debe triunfar y lo que debe fracasar en función de intereses e ideas preconcebidas. La argumentación contextualizada de expertos en los marcos legales que hacen funcionar el mundo, incluso en situaciones de mediocridad sin precedentes en el poder ejecutivo de Estados Unidos, refuerza las tesis sobre una Internet del futuro donde convivan sistemas centralizados y con intermediación tradicional, con alternativas distribuidas a gran escala que popularizarán contratos inteligentes (smart contract, cuyo equivalente en software son las interfaces de programación de aplicaciones, API) y aplicaciones distribuidas (DApp: la aplicación de fachada con la que interactúa el usuario, que en software equivaldría a las aplicaciones web).

BLOCKCHAIN Y LAS CUCARACHAS

Kevin Werbach argumenta que «Bitcoin es una cucaracha. Y lo que quiero decir con ello es un halago». La principal criptomoneda y la arquitectura que simboliza ha demostrado su capacidad de resistencia conceptual, jurídica y técnica: ni errores de programación; ni infinidad de intentos de dejar inoperativa una mayoría de nodos —para así lograr el control sobre el consenso, con más del 50 % de nodos activos tratando de originar un «ataque de doble gasto»—; ni disputas de negocio y conflictos personales; ni siquiera la especulación con el valor de la criptomoneda —con escaladas y colapsos de su valor relativo con respecto a las principales monedas corrientes—; nada ha logrado poner en riesgo el proyecto. Más importante, nadie ha logrado tomar el control de la infraestructura distribuida, ni tampoco obtener los fondos, revelar la identidad de los participantes o hacer inoperativo el propio registro de transacciones.

Más que sustituir a las viejas instituciones, la cadena de bloques dará pie, argumenta Kevin Werbach, a un nuevo tipo de instituciones que manen de la propia credibilidad distribuida de la infraestructura, una gobernanza mutualista que podría revelarse útil en diversos contextos y aplicaciones. En su ensayo235 sobre lo que él considera «la nueva arquitectura de la confianza», el académico describe el que según él es un problema de percepción pública y de punto de vista de la tecnología: «La relación entre la Ley y la cadena de bloques es ampliamente malinterpretada tanto por sus promotores como por sus críticos. Blockchain no es una tecnología de la ilegalidad radical, ni tampoco de la falta de confianza radical. Tampoco representa una alternativa en toda regla que reduzca de manera decisiva la aplicación de la Ley en el mundo. (...) Esta no será una respuesta universal. Y en muchos casos, la tecnología de la cadena de bloques completará o complementará los regímenes jurídicos convencionales, no los reemplazará».

Con la cadena de bloques, habrá que acostumbrarse a la incomodidad de sostener ideas y tesis a simple vista contradictorias; sin embargo, el análisis profundo de los sistemas que se armen y entren en funcionamiento deberá estar familiarizado, cree Kevin Werbach, con lo que el pionero de la criptografía y las criptomonedas Nicholas Szabo ha definido irónicamente como el «pensamiento cuántico»236, en referencia a la legendaria ambivalencia del entrelazamiento cuántico, fenómeno según el cual un conjunto de partículas entrelazadas no tiene estados autónomos definidos, sino que conforma junto al resto de partículas una «probabilidad» que incluye todos los estados posibles: son en realidad un sistema con una función de onda única. La paradoja fue expuesta por el físico austríaco Erwin Schrödinger de la siguiente manera: una caja cerrada y opaca que incluye en su interior un gato, un gas venenoso y un dispositivo que contiene una partícula con el 50 % de posibilidades de desintegrarse y accionar el dispositivo (matando al gato). El comportamiento de longitud de onda de este sistema nos dice que el gato está a la vez vivo y muerto. Szabo, a quien se atribuye el diseño conceptual de los smart contract (por la necesidad de contar con algoritmos que actúen de intermediarios entre la cadena de bloques y aplicaciones personalizadas, DApp), aboga por la apertura de miras, flexibilidad y ausencia de dogmatismo de quienes se interesen por la nueva arquitectura: una actitud mental abierta sería crucial, expone, cuando se experimenta con tecnologías en ciernes. Y la cadena de bloques se compone de criptografía, ciencia computacional, ciencias económicas, ciencias políticas y sociales...

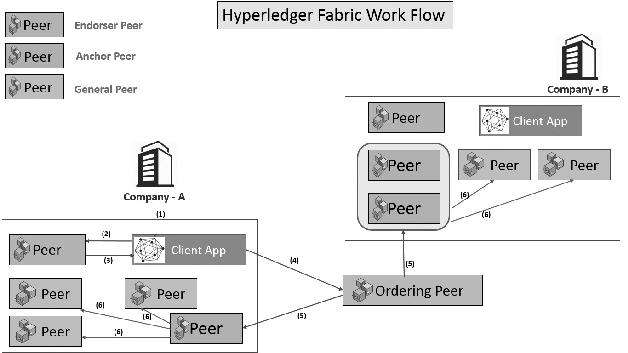

Figura 11.3. Funcionamiento de la arquitectura blockchain con permisos (y, por tanto, con intermediación) promovida por IBM y The Linux Foundation, el protocolo de código abierto Hyperledger.

Hasta el momento, la gran cadena diseñada para ganar confianza sobre cualquier asunto pasa por una fase intermedia de escasa autoconfianza, más allá del agotamiento de la excitación inicial y la controversia en torno a los pelotazos de las ICO más especulativas (diseñadas para atraer inversores y ocultar las promesas tras una cortina de humo); el presente estado de cosas pone a prueba la paciencia de expertos e inversores con buen olfato.

LOS CONTENDIENTES DE ETHEREUM AL TRONO DE «ORDENADOR UNIVERSAL»

Las esperanzas en torno a las aplicaciones con contratos inteligentes sobre la plataforma Ethereum se encuentran con el obstáculo inmediato de la coyuntura. Como apunta el inversor de capital riesgo neoyorquino —y uno de los pioneros en el apoyo a proyectos blockchain— Fred Wilson237, cofundador de Union Square Ventures, cuando aumentan las dificultades de financiación en los mercados, los proyectos marginales pierden opciones: tipos de interés al alza, volatilidad, indecisión en el Gobierno estadounidense y tensiones entre el Reino Unido y la Unión Europea implican menor margen de maniobra y menor tolerancia al riesgo, lo que añade más viento en contra del esperado a algunos de los proyectos que combinan con mayor potencial contratos inteligentes y aplicaciones distribuidas en la plataforma Ethereum. Es el caso de Filecoin, de Protocol Labs, una red de almacenamiento descentralizada que promete «convertir el almacenamiento en la nube en un mercado de algoritmos» para su uso por terceros a cambio de una compensación marginal238. Y, mientras no aparezcan proyectos capaces de llegar al gran público creados sobre la plataforma Ethereum, persiste el riesgo de que el proyecto concebido por Vitalik Buterin se tope con un contendiente de peso en plataformas de contratos inteligentes, que supere a Ethereum en facilidad de adopción y ejecución.

Dos alternativas se perfilan como plataformas de aplicaciones sobre blockchain: EOS y Tron. EOS.IO usa un lenguaje de programación con mayores privilegios sobre el hardware informático, que puede eventualmente acelerar la transmisión a gran escala de volúmenes de datos (Ethereum requiere conocimientos de un lenguaje de programación menos conocido y apenas estudiado a escala de compilación binaria, Solidity). De momento, EOS carece del efecto de red logrado tanto por Ethereum y —gracias al apoyo del gigante chino Baidu— como también por Tron. Por sus limitaciones técnicas y uso en torno a su criptomoneda, Bitcoin no aparece en la contienda de plataformas de blockchain creadas para albergar «cripto-proyectos» mediante contratos inteligentes y, sobre estos, aplicaciones distribuidas.

Cardano se une a EOS y Tron como plataformas sin permisos (abiertas a todo el público y de uso anónimo) que tratan de abrirse paso en calidad de «infraestructura del futuro» para diseñar, publicar y gestionar smart contract. Este ecosistema cuenta asimismo con la competición de dos plataformas con permisos (y, por tanto, más orientadas al uso B2B entre partes no anónimas): Ripple —plataforma con software propietario— y Hyperledger Fabric —alternativa con permisos y de código abierto respaldada por IBM y Digital Asset—. Los postulados del evolucionismo239, tan presentes en Internet, reducirán el número de contendientes reales a medio plazo. Surgirán plataformas ganadoras por su rendimiento y seguridad, pero también por su apertura y flexibilidad, tanto para crear aplicaciones B2C como B2B. Y, debido al interés de entidades financieras, aseguradoras e instituciones por desarrollar smart contract en cadenas de bloques con permisos y participantes con identidad reconocible, la principal plataforma abierta y eminentemente B2C tendrá uno o dos equivalentes B2B en el entorno de cadenas de bloques con permisos.

Tron es —por ahora— la principal plataforma contendiente a la que se enfrenta Ethereum; antes de que su infraestructura y gobernanza orgánica logren la credibilidad necesaria, Tron deberá demostrar que sus principales inversores (las empresas chinas Alibaba, Tencent y Baidu, entre otras), carecen de un acceso privilegiado a la plataforma descentralizada, que implicaría la supervisión del Partido «Comunista» de China sobre una infraestructura diseñada para, precisamente, eludir la vigilancia panóptica de un Estado dictatorial que experimenta con un sistema de vigilancia por puntos que clasificará a sus ciudadanos en función de la «reputación»240.

¿Existe un riesgo de convergencia entre el esquema distribuido y con registro centralizado propuesto por la cadena de bloques y el diseño de nuevas herramientas de espionaje ciudadano, capaces de combinar reconocimiento facial, rastreo de datos, aprendizaje de máquinas y redes descentralizadas para armar un Gran Hermano digno de las peores pesadillas de ciencia ficción241? A medida que nos adentramos en el siglo XXI, queda claro que los pilares de la vieja ontología surgida durante la Ilustración, que creíamos tan sólidos e infranqueables por populismo y tendencias totalitarias, empiezan a ceder en el mismo terreno apuntado por Aldous Huxley y George Orwell en sus clásicos distópicos, Un mundo feliz y 1984, respectivamente. Huxley fantaseó con la idea de una sociedad narcotizada por el acceso sin fondo a entretenimiento gratuito que seguía a la ciudadanía durante toda la jornada; Orwell creyó que el derrumbe de las libertades llegaría cuando la ciudadanía hubiera dejado de distinguir con perspicacia la diferencia entre los hechos y la fabulación oficialista, entre el pensamiento crítico y la obediencia al credo colectivo242. Pero esa es, de momento, otra historia.

Figura 11.4. La plataforma blockchain sin permisos Tron pretende competir con Ethereum como «ordenador universal» para smart contract y DApp; su protocolo divide los procesos en una arquitectura en tres capas para acelerar las operaciones. Tron deberá aclarar su relación con los gigantes de Internet chinos que apoyan la plataforma.

IBM trata de erigirse en principal contendiente de Ethereum y Tron, orientando su supuesta percepción pública (servicios empresariales, tradición, supervivencia tecnológica a través de las décadas, capacidad evolutiva, seriedad) no solo creando Hyperledger Fabric243, su propia plataforma blockchain abierta para smart contract, sino declarándola de código abierto. La versión de código abierto de la plataforma de IBM está asociada a una institución sin ánimo de lucro que cuenta con otros cometidos, The Linux Foundation, si bien el proyecto emula los pasos jurídicos y técnicos de Ethereum. Hyperledger emplea Go y Java como lenguajes de programación y una arquitectura de contenedores para sus contratos inteligentes, que son «empaquetados» y pueden integrarse en Hyperledger «en caliente» (siguiendo la metáfora de los dispositivos de hardware plug-and-play). A diferencia de Ethereum y Tron, Hyperledger Fabric es una plataforma con permisos, en la cual es necesario conocer la identidad de los participantes, estrategia que confirma la orientación B2B de la plataforma, como contraste al objetivo universalista y B2C proclamado por Ethereum.

LA CENTRIFUGADORA DE RELACIONES PÚBLICAS EN TORNO A BLOCKCHAIN

Siguiendo la tradición de poner el carro ante los bueyes practicada por el entorno mediático especializado en blockchain, ya se habla de una «próxima generación» de plataformas de smart contract cuando todavía no existen proyectos que hayan llegado al gran público en la «primera generación». La atomización de proyectos de criptomonedas e incluso de plataformas de smart contract genera confusión y agotamiento tanto entre el público, apenas incapaz de comprender el funcionamiento y las ventajas de la tecnología, como entre los propios inversores y desarrolladores: surge un inesperado cuello de botella, el de la incapacidad de atraer a un número suficiente de trabajadores técnicos, quienes usan las ofertas llegadas desde prometedores —pero arriesgados— proyectos de blockchain para, legítimamente, mejorar sus condiciones en sus empresas actuales, un fenómeno que afecta sobre todo a Silicon Valley.

No hay que descartar las estafas sonadas entre las ICO que prometan superar a Ethereum con mejoras cósmicas de la cadena de bloques. Los vendedores de humo y de jarabe de serpiente se confundirán en el mercado de la cadena de bloques con los candidatos legítimos que se esfuerzan en lograr las mejoras necesarias para crear la primera gran aplicación distribuida sobre Ethereum: ¿serán estos pioneros portadores dignos del fuego que el titán Prometeo había sustraído a los dioses para facilitárselo a los hombres, otorgándoles así la chispa del pensamiento crítico (y, con esta, la posibilidad del progreso tecnológico exponencial)?

Visitando la dirección blockchain.info, podemos constatar el estado en tiempo real de las dos cadenas de bloques de mayor tamaño hasta la fecha: Bitcoin y Ethereum. A inicios de 2019, se producen en Bitcoin una media de 327 338 transacciones por día (por una media de 120000 en octubre de 2015), mientras el número de tera-hashes por segundo (operaciones de confirmación en toda la red activa en un momento dado) ha pasado de apenas 1000 millones de TH/s durante los momentos de mayor concurrencia durante enero de 2016 a 40000 millones de TH/s en enero de 2019, tras mantenerse por encima de 50000 millones de operaciones por segundo durante el otoño de 2018. El volumen de dinero transferido en una jornada corriente se sitúa en 170 millones de dólares, por 75 millones a finales de octubre de 2015. El crecimiento es indudable, pero proclive a una volatilidad propia de las montañas rusas de la especulación a corto plazo; asimismo, los críticos advierten de que ni siquiera la principal criptomoneda experimenta una trayectoria de crecimiento exponencial (olvidando que no es necesario replicarse con la implacabilidad de un virus para garantizar la viabilidad). Por contraste, el comportamiento técnico de Ethereum con respecto a Bitcoin resalta más sus ventajas que sus limitaciones hasta la fecha: su criptomoneda, el ether, mantiene una trayectoria más regular y, de momento, menos proclive a la especulación, pues la cadena de bloques de Ethereum ha sido concebida como plataforma para desarrollar servicios personalizados usando smart contract y DApp, y no exclusivamente como ecosistema de transacciones en criptomoneda. Además, Ethereum es capaz de confirmar más transacciones por jornada a inicios de 2019, con 576 236 operaciones (por las mencionadas 327 338 de Bitcoin), y de hacerlo más rápido: la velocidad de validación de la plataforma (entre unos 12 segundos y un minuto en condiciones normales), evita la frustrante lentitud de la red Bitcoin (10 minutos en condiciones ideales, que se convierten a menudo en períodos de entre media hora y más de una hora).

CUANDO LOS USUARIOS CREAN COOPERATIVAS AUTOGESTIONADAS

Chris Dixon ha seguido con detenimiento la evolución de la cadena de bloques y la firma de capital riesgo para la cual trabaja, Andreessen Horowitz, ha invertido en varios proyectos con cierta tracción244. Es el caso de Coinbase, firma especializada en monederos para realizar transacciones en criptomonedas; y de 21 Inc., firma que desarrolla hardware optimizado para el minado de criptomonedas orientado al público no experto. Dixon comparte oficina con Marc Andreessen, uno de los responsables del navegador de Internet moderno y acuñador de una frase que se topa con un viento de opinión cada vez más en contra y que se ha convertido en el lema de su firma de capital riesgo: «el software está engullendo al mundo»245. Los usuarios quizá podamos influir sobre cómo ocurre este acto de canibalismo, pero no sobre el propio acto de fagocitación (ni sobre sus consecuencias246). Tal vez la cadena de bloques, que va camino de convertirse en «la base de datos de Internet» según el propio Dixon247, ofrezca espacio a proyectos financiados, diseñados y controlados por los usuarios de redes distribuidas capaces de constituirse de manera orgánica.

El primer proyecto de autogestión en blockchain con algoritmos personalizados (smart contract) en una plataforma de aplicaciones (en este caso, Ethereum), The DAO, fue víctima de un ataque y no sobrevivió a sus consecuencias. The DAO nació rodeada de esperanzas y aplausos acerca de su filosofía y software, pero buena parte de las esperanzas depositadas en las organizaciones autónomas descentralizadas no sobrevivieron a un ataque que usurpó un tercio de los fondos de la organización.

La comunidad de participantes, que en el caso de The DAO controlaba el proyecto dado su régimen mutualista, decidió devolver los fondos al contrato original mediante la creación de una bifurcación radical (hard fork), dividiendo desde ese momento la propia plataforma que la alojaba, Ethereum, al aparecer un registro incompatible con el principal (que fue bautizado Ethereum Classic). Los eventos relacionados con The DAO podrían inspirar una saga independiente dentro de la saga de blockchain, y generar a su vez una bifurcación radical en la épica de esta base de datos descentralizada.

Satoshi Nakamoto aspira a convertirse en origen mítico de una saga sobre las bases de datos que deberían devolver a los usuarios el control y potestad sobre su propia información: al ocultarse tras un pseudónimo y comprometerse a no revelar su identidad, Nakamoto muta en la saga de blockchain en una especie de Celebrimbor, elfo Mírdain que —explica El Silmarillion248, equivalente al Ciclo troyano en el universo Tolkien—, forjó los Anillos de Poder. La evolución de Ethereum tal vez reserve a Vitalik Buterin, cofundador de esta plataforma de smart contract, el rol de alguno de los personajes destacados de El Señor de los Anillos. Quizá estemos frente a un pequeño epígrafe de la historia, o quizá ante quien facilite el florecimiento de la tecnología.

LOS SERVICIOS DESCENTRALIZADOS QUE VIENEN

Ethereum y plataformas alternativas proporcionan el ecosistema para desarrollar, a través de smart contract, diversos tipos de servicios, denominados DApp, o aplicaciones distribuidas, englobados en tres categorías fundamentales. El primer grupo engloba a aplicaciones que facilitan transacciones de cualquier bien o servicio a través de blockchain (documentos y títulos, acciones y bonos, metales preciosos, ficheros digitales de cualquier tipo, etc.).

La segunda categoría se sirve de la cadena de bloques como registro creíble entre partes que no necesitan conocerse o confiar las unas en las otras, sin necesidad de recurrir a intermediarios: registros catastrales e inmobiliarios, servicios de compraventa de objetos de valor cuyo historial de transacciones forma parte de su identidad, servicios de gestión de la información en los que es útil proteger y conocer el registro histórico de «modificaciones» o transacciones, infraestructuras de procedencia y seguimiento de productos a lo largo de su vida útil, etc.

La otra gran categoría de proyectos con mayor potencial en la cadena de bloques es la más ambiciosa, al usar smart contract capaces de autoejecutarse cuando se cumplen las condiciones preprogramadas en el algoritmo. Al servirse de las posibilidades de los contratos inteligentes (un protocolo para diseñar y automatizar el comportamiento de un programa de software que funciona sobre la red distribuida de la cadena de bloques), este tercer grupo constituye el origen potencial de todo tipo de aplicaciones, desde sistemas distribuidos de financiación colectiva a cooperativas autogestionadas y comunidades intencionales... o un nuevo tipo de red social249, segura e intencional, capaz de otorgar a los usuarios la potestad sobre su propia información, sobre su actividad en Internet y sobre los servicios y acciones que desea compartir.

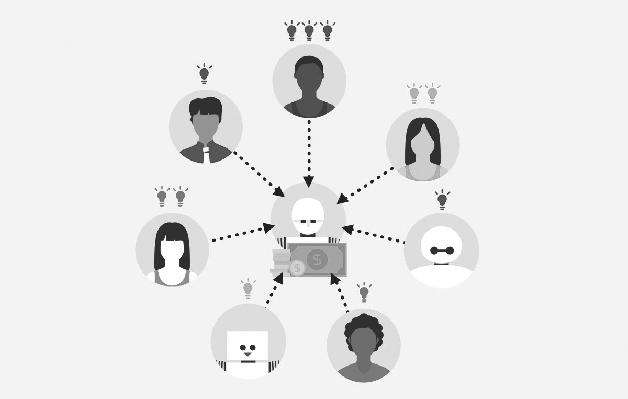

Figura 11.5. Las organizaciones autónomas descentralizadas, DAO, otorgan a sus participantes la posibilidad de formar parte de organizaciones que pueden elegir nuevos modelos mutualistas de intercambio de valor y conocimiento. ¿Un futuro más próximo al modelo de Corporación Mondragón y menos a la estructura centralizada y acaparadora de los monopolios en la Red?

En el horizonte, los contratos inteligentes quizá puedan establecer cooperativas de personas que decidan ofrecer su excedente —físico o intangible— a cambio de una cantidad justa de productos y servicios disponibles en la red distribuida. Tal vez la distribución de productos y servicios de acuerdo con el potencial y las necesidades de una comunidad de participantes deje de constituir una utopía infranqueable, más propia del idealismo libertario de corte mutualista, ajeno a las construcciones centralizadoras del materialismo hegeliano y representado por, entre otros, seguidores de Saint-Simon (saintsimonistas), Proudhon (proudhonianos) y Tolstói (tolstoinanos). Los contratos inteligentes actuarían como el equivalente a los certificados de tiempo-trabajo250 en el esquema mutualista concebido por Pierre-Joseph Proudhon. Estos «certificados» podrían sustituir la dependencia pecuniaria por una asignación esencial de «valor» (cuantificado en función de unidades como el tiempo-trabajo) que facilitaría intercambios equivalentes entre transacciones de distinta naturaleza. De este modo, los participantes lograrían intercambiar productos finalizados por determinados bienes y servicios de los que carecen.

224. Isaacson, Walter: Steve Jobs. Nueva York, Simon & Schuster, 2015.

225. Pirsig, Robert M.: Zen and the Art of Motorcycle Maintenance: An Inquiry into Values. Nueva York, William Morrow and Company, 1974.

226. Higbey, Tomas: What are the best stories about people randomly (or non-randomly) meeting Steve Jobs? Comentario publicado por el propio Higbey en Quora, desde donde se hizo viral en las redes sociales. www.quora.com/Steve-Jobs/What-are-the-best-stories-about-people-randomly-or-non-randomly-meeting-Steve-Jobs/answer/Tomas-Higbey.

227. Gibney, Alex: The Inventor: Out for Blood in Silicon Valley (película documental sobre la versión distorsionada de la realidad de Elizabeth Holmes). HBO, 24 de enero de 2019. www.hbo.com/documentaries/the-inventor-out-for-blood-in-silicon-valley.

228. Larson, Erik: The Madoff Players: Where Are They Now? Artículo, Bloomberg, 11 de diciembre de 2018. www.bloomberg.com/news/articles/2018-12-11/the-bernie-madoff-ponzi-scheme-who-s-where-now.

229. Orcutt, Mike: Ethereum thinks it can change the world. It’s running out of time to prove it. Technology Review, 13 de diciembre de 2018. www.technologyreview.com/s/612507/ethereum-thinks-it-can-change-the-world-its-running-out-of-time-to-prove-it/.

230. Mwanza, Kevin: African startups bet on blockchain to tackle land fraud. Reuters, 16 de febrero de 2018. www.reuters.com/article/us-africa-landrights-blockchain/african-startups-bet-on-blockchain-to-tackle-land-fraud-idUSKCN1G00YK.

231. Werback, Kevin: The Blockchain and the New Architecture of Trust (consultar la tercera parte: Building the Decentralized Future). Cambridge, Massachusetts, 2018.

232. Hilo de Jack Dorsey @jack en Twitter: «#BitcoinTwitter and #CryptoTwitter! Square is hiring 3-4 crypto engineers and 1 designer to work full-time on open source contributions to the bitcoin/crypto ecosystem. Work from anywhere, report directly to me, and we can even pay you in bitcoin! Introducing @SqCrypto. Why?», Twitter, 20 de marzo de 2019. twitter.com/jack/status/1108487911802966017.

233. Chong, Nick: Jack Dorsey Unveils Square Crypto, How Will It Help Bitcoin? NewsBTC, 21 de marzo de 2019 www.newsbtc.com/2019/03/21/jack-dorsey-unveils-square-crypto-how-will-it-help-bitcoin/.

234. Wagner, Kurt: Stripe gave up on bitcoin, but co-founder John Collison is excited about the future of crypto. Recode, 17 de septiembre de 2018. www.recode.net/2018/9/17/17871884/stripe-john-collison-bitcoin-code-commerce-cryptocurrencies.

235. Werback, Kevin: The Blockchain and the New Architecture of Trust (consultar la segunda parte: Ledgers Meet Law). Cambridge, Massachusetts, The MIT Press, 2018.

236. Acerca de la tesis de Nick Szabo acerca de lo que él llama «pensamiento cuántico», consultar: The meaning of the blockchain (Open Future, The Economist, 18 de enero de 2019. www.economist.com/open-future/2019/01/08/the-meaning-of-the-blockchain); y un hilo de Reddit donde se especula con la hipótesis de que Szabo podría ser Satoshi Nakamoto: Why I think Nick Szabo is Satoshi Nakamoto (Reddit, 21 de septiembre de 2017. www.reddit.com/r/Bitcoin/comments/71memx/why_i_think_nick_szabo_is_satoshi_nakamoto/).

237. Wilson, Fred: What Is Going To Happen In 2019. AVC, 1 de enero de 2019. avc.com/2019/01/what-is-going-to-happen-in-2019/.

238. Johnson, Steve: Beyond the Bitcoin Bubble. The New York Times Magazine, 16 de enero de 2018. www.nytimes.com/2018/01/16/magazine/beyond-the-bitcoin-bubble.html.

239. Dawkins, Richard: El gen egoísta: las bases biológicas de nuestra conducta. Oxford, Oxford University Press, 1976.

240. Leigh, Karen, y Li, Dandan: How China Is Planning to Rank 1.3 Billion People. Bloomberg Businessweek, 1 de diciembre de 2018. www.bloomberg.com/news/articles/2018-12-01/china-s-radical-plan-to-judge-each-citizen-s-behavior-quicktake.

241. Para conocer una deriva distópica sobre las implicaciones de un Estado P2P que aplicara un sistema de vigilancia panóptica y de crédito social sobre su ciudadanía, consultar la novela del autor en la cual se exploran los posibles escenarios derivados: Boullosa, Nicolás: El valle de las adelfas fosforescentes. Barcelona, *faircompanies, 2015.

242. Dahlgren, Peter: Media, Knowledge and Trust: The Deepening Epistemic Crisis of Democracy. Publicness and the Public Sphere in the Internet Age. Journal of the European Institute for Communication and Culture, Volumen 25, número 1-2 (The Liquefaction of Publicness: Communication, Democracy and the Public Sphere in the Internet Age, pp. 20-27), 31 de enero de 2018. doi.org/10.1080/13183222.2018.1418819.

243. Sobre Hyperledger: IBM Blockchain based on Hyperledger Fabric from the Linux Foundation. IBM, 2018. www.ibm.com/blockchain/uk-en/hyperledger.html.

244. Dixon es asimismo citado en el siguiente artículo de análisis: The great chain of being sure about things. The Economist, 31 de octubre de 2015. www.economist.com/briefing/2015/10/31/the-great-chain-of-being-sure-about-things.

245. Andreessen, Marc: Marc Andreessen on Why Software Is Eating the World. The Wall Street Journal, 20 de agosto de 2011. www.wsj.com/articles/SB10001424053111903480904576512250915629460.

246. Louis, Tristan: Are We Breaking The Internet? Fast Company, 5 de marzo de 2017. www.fastcompany.com/3068627/internet-aws-cloud-centralization.

247. Dixon, Chris: Blockchain can wrest the Internet from corporations' grasp. Wired, 4 de enero de 2019. www.wired.com/story/how-blockchain-can-wrest-the-internet-from-corporations/.

248. Tolkien, J.R.R. y Tolkien, Christopher, (ed.): El Silmarillion. trad. Rubén Masera y Luis Domènech. Capellades, Minotauro, 2002.

249. Dhillon, Sunny: How The Blockchain Can Solve Social Media's Biggest Problems. Forbes, 28 de febrero de 2018. www.forbes.com/sites/valleyvoices/2018/02/28/how-the-blockchain-can-solve-social-medias-biggest-problems/#2a05a15b27cb.

250. Jourdain, Édouard: Proudhon contemporain. París, CNRS Éditions, 2018.

LA MADURACIÓN CONCEPTUAL DE BLOCKCHAIN

ESPECULACIÓN Y TEORÍA DE JUEGOS EN TIEMPOS REVUELTOS

A inicios de 2017, los usuarios de redes sociales menos crédulos y más preparados para separar el grano de la paja nadaban todavía en la resaca de la oleada populista que había influido unos meses antes sobre el referéndum del Brexit y, en noviembre de 2016, había catapultado a Donald Trump a la Casa Blanca. La opinión pública se había emancipado de los medios de masas y líderes de opinión, intermediarios tradicionales de los flujos informativos, y empezaban a llegar las consecuencias inesperadas en forma de «daños colaterales»: el rastreo de los datos y la actividad de los usuarios a través de Internet permitía a cualquiera con el conocimiento necesario orientar campañas decisivas de desinformación en lugares determinados para así convertir intangibles (ansiedad económica, desequilibrios estructurales) en votos o acciones determinadas. Estas campañas publicitarias con ánimo propagandístico en redes sociales, además de efectivas, se revelaron sorprendentemente económicas en comparación con su impacto y efectividad.

De repente, saltaban todas las alarmas y los expertos en medios se preguntaban por qué, con el éxito de audiencia de las redes sociales, los ciudadanos han dejado de comprometerse a meditar lo que dicen antes de expresarlo. Empezaban a apilarse las acusaciones contra Facebook por diseñar algoritmos puramente utilitaristas (con una finalidad explícitamente económica), según los cuales toda comunicación es digna de ser promovida si genera mayor interés y acciones entre la comunidad de usuarios251. Y, al anteponer los beneficios económicos a la protección de sus usuarios contra la proliferación del sensacionalismo y la agitación propagandística, Facebook renegaba tajantemente de toda responsabilidad sobre el contenido creado, promovido y almacenado en su ecosistema, técnicamente una «comunidad vallada» y paradigma de un ecosistema horizontal, capaz de convertir la actividad y atención de sus usuarios en inversión publicitaria personalizada252.

Durante las agitadas semanas posteriores a la elección de Donald Trump como presidente estadounidense, el todavía minoritario sector de las criptomonedas vivía un momento eufórico: el valor de cada bitcoin había ascendido hasta alcanzar 600 dólares en enero de 2017, algo que los editorialistas consideraban ya inusitado y sintomático. No tardaron en aparecer los artículos y consejos de analistas que alertaban sobre una burbuja en la mayor criptomoneda. Al final de 2017, el valor de cada bitcoin se situaba en torno a 20000 dólares253; de repente, las criptomonedas parecían tocadas por la varita de las fábulas y relatos bíblicos: magia, panes y peces por doquier, e inversores iniciales en la primera cadena de bloques con retornos de inversión sensacionales. Surgían monederos centralizados capaces de gestionar distintas criptomonedas, y el nuevo espacio de la cadena de bloques se llenó de pequeños y grandes inversiones más interesados en medir el retorno y gestionar el riesgo que en comprender la utilidad o el potencial de la plataforma.

La revalorización espectacular de los fondos en bitcoin, incluso de los participantes que apenas habían adquirido un puñado de criptomonedas a precios dramáticamente inferiores, ponía a prueba la volatilidad y el efecto de red de una eventualidad que iniciara la fiebre vendedora. El acontecimiento apenas tardó unas semanas en llegar: a principios de febrero de 2018, el valor de bitcoin se había despeñado por debajo de los 8000 dólares, para situarse a lo largo de todo 2018 ente los 11000 dólares de marzo de ese año hasta los poco más de 3000 dólares de diciembre. El 3 de enero de 2019, con motivo de la efeméride de los 10 años del lanzamiento de Bitcoin y la creación del «bloque de génesis» a cargo de Satoshi Nakamoto, el diario británico The Guardian titulaba con cierta ironía, tras la ascensión y caída del valor en el último ciclo de dos años, con un «Feliz 10 aniversario, Bitcoin. Es asombroso que existas todavía»254.

Y esa era la noticia: la criptomoneda había resistido a todo tipo de pruebas de resistencia255; desde intentos de ataques para sobrescribir el registro compartido y tratar de controlar así el 51 % de la capacidad de computación de su red P2P, a ataques de denegación de servicio orquestados contra sus principales nodos para tratar de demostrar su inviabilidad técnica. El sitio web 99bitcoins.com mantiene un registro con las ocasiones en que algún analista o periodista influyente ha declarado la muerte de Bitcoin y, con esta, la viabilidad de cualquier servicio erigido sobre una cadena de bloques256. En febrero de 2019, el número de muertes declaradas de la criptomoneda superaba ya las 345, con defunciones anunciadas, entre otros, por el inversor más célebre de Estados Unidos, Warren Buffet (para quien Bitcoin es «veneno de rata al cuadrado»)257; y por un premio Nobel de Economía, el también columnista Paul Krugman (según el cual la principal criptomoneda «es básicamente un esquema Ponzi»)258.

LAS NOTICIAS SOBRE LA MUERTE DE BLOCKCHAIN HAN SIDO EXAGERADAS

Durante una gira internacional para tratar de recaudar fondos con apariciones públicas y así solventar sus cuantiosas deudas en Estados Unidos, Mark Twain259, que había estado unos días convaleciente en Londres, recibió un cable de un reportero del New York Journal. Frank Marshall White, el periodista en cuestión, habría preguntado a Twain si los rumores eran ciertos y se encontraba en poco menos que su lecho de muerte. La respuesta de Twain260, «Las noticias sobre mi muerte han sido exageradas», fue usada de manera célebre por Steve Jobs durante su discurso para el evento Let's Rock en septiembre de 2008261: Bloomberg había creído un bulo de principios de agosto sobre la muerte de Jobs, publicando durante un instante el obituario preparado, para retirarlo poco después262.

Los rumores sobre la muerte de Bitcoin son exagerados, y cualquier bulo sobre la muerte de blockchain, las «bases de datos de Internet»263 como las ha definido el inversor de capital riesgo Chris Dixon, han sido exagerados. Sin embargo, la estrecha asociación en la opinión pública mundial entre Bitcoin, la tecnología blockchain y el fenómeno de la especulación financiera con productos opacos como productos derivados, son un riesgo que podría convertirse en lastre a la hora de analizar el auténtico potencial de blockchain. El futuro de estas bases de datos descentralizadas para transmitir valor, de manera segura y sin intermediarios, se aleja (según los expertos que se han tomado la molestia de estudiar —y comprender— sus entresijos) del mero uso transaccional de criptomonedas.

Guste o no, la definición original de la arquitectura estará siempre asociada a su primer uso: un sistema de pago descentralizado y seguro mediante una moneda digital y sus derivados, en forma de token. Pero lo que surgió como sistema para asignar y transferir unidades monetarias (criptomonedas y token) entre participantes, en una red descentralizada y sin necesidad de intermediarios, se convirtió pronto en un fabuloso campo experimental para erigir servicios que transmitieran «valor» (actividad registrada) entre sus participantes, a través de una estructura esencial concebida desde la base hasta la cúpula, y no a la inversa: una red P2P, un registro de transacciones público y compartido, métodos para validar transacciones y emitir moneda, y un mecanismo para lograr un consenso en cada actualización del registro (prueba de trabajo, proof-of-work, PoW). He aquí los ingredientes esenciales que transformarán Internet.

Figura 12.1. El escritor estadounidense Mark Twain en sus años mozos. Su sentencia «las noticias sobre mi muerte han sido exageradas» ha sido usada como recurso retórico desde que la pronunciara en 1897.

ENTRA ETHEREUM: ¿UN ORDENADOR MUNDIAL DESCENTRALIZADO?

Las limitaciones técnicas de Bitcoin inspiraron dos trayectorias evolutivas: en primer lugar, surgieron proyectos que usaban la cadena de bloques como cimientos de algoritmos personalizados (smart contract) para crear aplicaciones de todo tipo (DApp), que trataban de acelerar el protocolo de consenso PoW de las transacciones en Bitcoin, con el fin de facilitar el desarrollo de proyectos personalizados. A finales de 2013264, el investigador en criptomonedas y programador ruso-canadiense Vitalik Buterin presentaba un artículo a cara descubierta (solo puede haber un Satoshi Nakamoto) su plataforma de aplicaciones sobre blockchain, Ethereum.

Inspirado en la gobernanza de otros proyectos de código abierto con fines universalistas, como Wikipedia, Ethereum se constituyó primero como compañía privada en Suiza y, a continuación, creó una fundación a modo de gestora, Ethereum Foundation (Stiftung Ethereum), con sede igualmente suiza, si bien el ánimo del proyecto residía en la autogestión a través de una comunidad electrónica constituida orgánicamente por sus participantes, organizando la financiación distribuida del proyecto en el verano de 2014 (que serviría como modelo de futuras ICO, u ofertas iniciales de monedas).

En 2015, Ethereum iniciaba su andadura con 72 millones de ether en circulación y el interés tanto de desarrolladores independientes como del público especializado y expertos en seguridad informática y transacciones electrónicas de todo el mundo, interesados en comprobar las posibilidades los pequeños programas que permitirían conectar la base de datos descentralizada con historial único y aplicaciones para el usuario final. Estos pequeños programas personalizados, denominados contratos inteligentes, prometían ejecutar todo tipo de computaciones complejas en una red descentralizada, para convertir a la cadena de bloques en una «máquina universal», o arquitectura de computación que, en condiciones ideales (sin fallos prevenibles y con tanta memoria como fuera necesario), pueden resolver cualquier problema computacional razonable. Este sistema propuesto por primera vez por el pionero en ciencia computacional Alan Turing, lleva en su honor el nombre de «Turing completo».

DESDE LAS CRIPTOMONEDAS A LAS APLICACIONES DISTRIBUIDAS

Los contratos inteligentes, auténticos intermediarios entre la base de datos distribuida y las aplicaciones para usuarios finales o DApp (como lo haría una API, o interfaz de programación de aplicaciones, en un servicio centralizado de Internet que permitiera escribir programas sobre su esquema centralizado), son almacenados en todos los nodos de la red Ethereum, lo cual permite establecer una supervisión y coste por uso cuando los usuarios de una DApp determinada se sirven de recursos almacenados en la infraestructura distribuida. El esquema permite la conexión bajo demanda de tres elementos estructurales que usaremos en los próximos años, seamos conscientes o no de ello:

[blockchain (base de datos distribuida) -> smart contract (API en una máquina virtual distribuida) -> DApp (programa concreto distribuido)]

Los usuarios se interesarán por la DApp, o aplicación final con la que interactuar.

Esta arquitectura esencial concentró esperanzas y expectativas en torno a Ethereum. De repente, los servicios descentralizados podían combinar anonimidad, libertad, seguridad en el pago y el uso, flexibilidad, y posibilidades incalculables de personalización. ¿Un sueño hecho realidad o una propuesta con un ingenio notable difícil de poner en práctica?

De la noche a la mañana, Vitalik Buterin se convertía en el rostro visible de la plataforma que debía demostrar que Ethereum Virtual Machine, EVM, una máquina virtual descentralizada que debía ejecutar simultáneamente varios contratos inteligentes en cada uno de los nodos participantes activos, podía aportar estabilidad y rapidez suficientes para garantizar la utilidad y atractivo de los nuevos servicios sobre Ethereum en forma de aplicaciones. En medio de la euforia, surgió una duda en los foros de desarrolladores enrolados con entusiasmo en el desarrollo de los nuevos protocolos de la plataforma; ¿durante cuánto tiempo podían las DApp permitirse ser poco más que una promesa?

La nueva plataforma formalizaba, al menos, sus intenciones con coherencia y «solidez»: Ethereum no solo prometía un lenguaje de programación, Solidity, que coordinaba otros lenguajes y se presentaba como máquina universal265 —abriendo la infraestructura a cualquier uso imaginable sobre una base de datos informática—266; sino que, además, la infraestructura eliminaba la frustrante lentitud de Bitcoin, al reducir fracciones de segundo la duración para confirmar transacciones y acelerar el proceso de consenso o actualización del registro compartido (en este caso, la blockchain de Ethereum) sustituyendo eventualmente el algoritmo proof-of-work por otro basado en la «reputación» de quienes ayudan en el consenso, o «prueba de participación» (proof-of-stake, PoS).

Figura 12.2. Reminiscencias de Pink Floyd (y la legendaria portada del disco de la banda en 1973, The Dark Side of the Moon) en esta representación gráfica de las ventajas de Ethereum Casper, el nuevo protocolo de validación de bloques por «prueba de participación» (PoS) de Ethereum: menor coste de proceso computacional para validar bloques, y ampliación de la carga de trabajo simultánea para facilitar el rendimiento de la plataforma.

No obstante, la voluntad de los desarrolladores de Ethereum no ha ido de la mano de la realidad la primera fase de desarrollo. El propio Vitalik Buterin publicaba a inicios de 2014 en la bitácora de Ethereum un artículo267 donde sugería la transición hacia Slasher, un protocolo PoS para alcanzar consenso en la cadena de bloques que penalizaría a quien tratara de forzar una actualización incoherente —produciendo una evitable bifurcación radical (hard fork) en la cadena de bloques por motivos malintencionados—.