Учет доходов в частной практике

Даниил ГрачевОдна из проблем работы самозанятым психологом в начале практики для меня была в подсчёте дохода. Из-за этого мои финансы были сущим хаосом — я просто не понимал, сколько зарабатываю и плохо откладывал деньги.

Я не претендую на роль эксперта по личным финансам, но со временем у меня сложилась система, которая помогает мне понимать свой доход и откладывать деньги. Она подойдёт не всем, но я всё равно хочу ей поделиться — вдруг вам будет полезно. Дальше будет личный опыт и шаблон двух табличек в notion – для учёта доходов и для бюджетирования. Если понравится, всё можно забрать к себе.

Разделять доходы и траты

Когда деньги от клиентов падают туда же, откуда мы тратим на продукты, трудно понимать, сколько туда приходит и сколько уходит, и на этом любые попытки в финансовую грамотность заканчиваются.

Моя рутина в том, чтобы сразу после оплаты консультации убирать деньги на отдельный счёт, и считать и разбирать эти деньги в конце недели — то есть как бы “выплачивать себе зарплату”. В будущем, возможно, я буду использовать карту другого банка для приёма платежей.

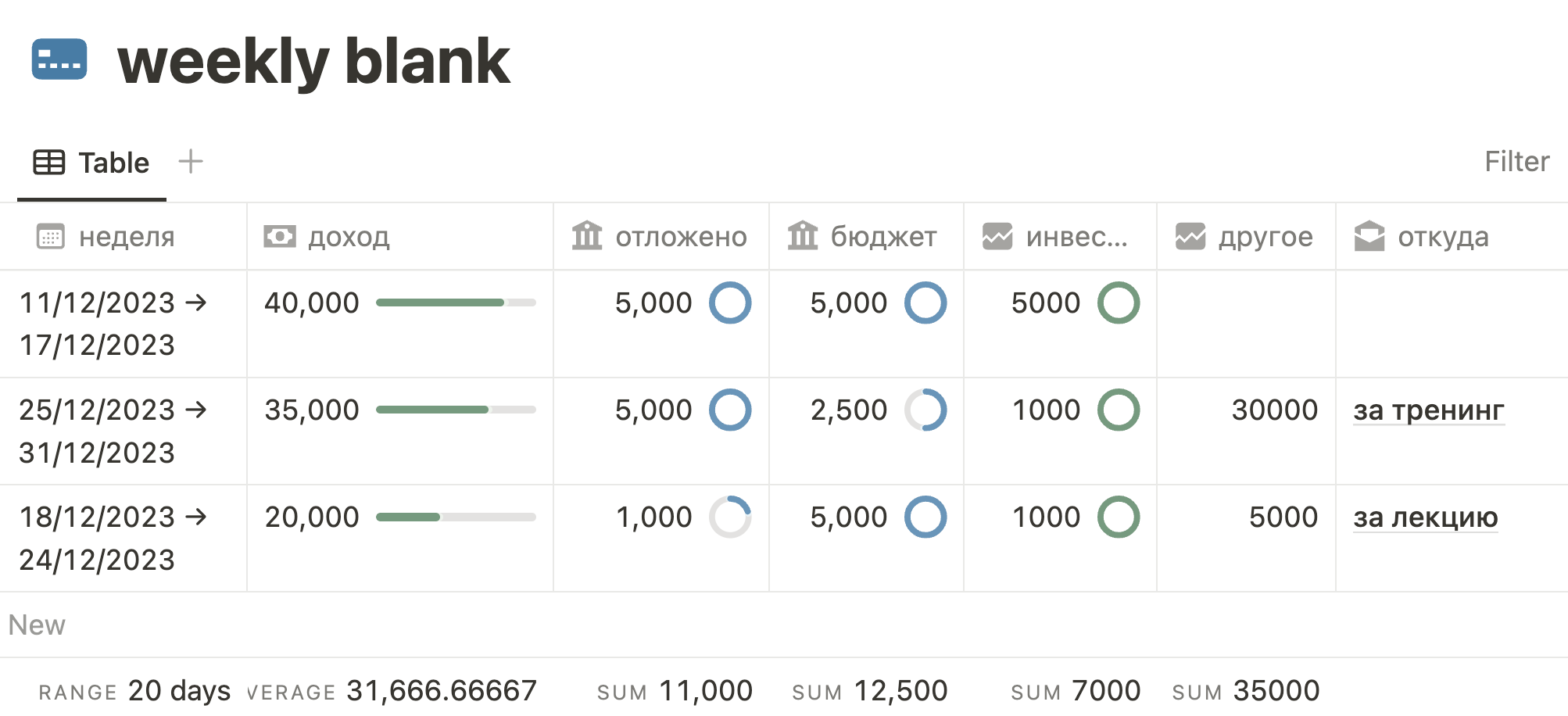

Таблица дохода за неделю

Я считаю доход понедельно. Мне это удобнее и полезнее, чем считать доход за месяц, в том числе если за разные недели я получал зарплату по-разному. Это помогает лучше понимать, как у меня идут дела с практикой и не проседаю ли я в какие-то недели. Доход от лекций и курса выписываю отдельно.

В субботу у меня выходной, в таблице я отмечаю доход с воскресенья по пятницу. В пятницу вечером я опустошаю “зарплатный” счёт: часть выделяю себе на неделю, часть откладываю в подушку, часть бюджетирую, часть инвестирую. В воскресенье я снова начинаю наполнять зарплатный счёт, и так по кругу.

Итак, вот сама таблица — она живёт в Notion, приложении для заметок, которым я пользуюсь. Сейчас будет два слова о том, как ей пользоваться, и что в ней такое. Если вы решите, что вам такое надо, дальше будет инструкция о том, как забрать её себе.

Принцип “Сначала заплати себе”

Таблица работает по финансовому принципу, в котором при начислении зарплаты или получении дохода мы сначала откладываем какое-то количество денег для "будущего/ей себя", а уже потом распоряжаемся тем, что остаётся.

Вот заканчивается моя неделя, и допустим я получаю 100 единиц денег. 20% я сразу откладываю на счёт "подушка", если недавно залезал в финансовую подушку или если реши её увеличить. Ещё 20 бюджетирую – откладываю на запланированные траты. Для них у меня, не поверите, есть ещё одна табличка в Notion, про неё в конце текста.

Бюджет и подушка – это два разных счёта в банке, отдельных от "зарплатного" счёта и счёта, привязанного к карте, с которой я покупаю продукты. Теоретически можно держать всё это вместе, но у меня без этого вся подушка быстро ушла бы на курсы по терапии и чипсы.

Дальше идёт столбец про инвестирование, который снова отбирает часть моих кровно заработанных в угоду моему светлому будущему. Если вы таким не занимаетесь, можете его смело удалять.

Ещё правее есть столбик "другое". Туда я вписываю все доходы не от клиентов – лекции и курс. В следующем столбике я подписываю, откуда пришли деньги. Не смешиваю с клиентами, потому что вебинары и курс бывают редко, и это бы мне мешало анализировать прибыль от практики.

Плюсы таблицы

- Мне очень помогают шкалы прогресса. Это что-то такое дофаминовое, что визуализирует мой прогресс и даёт ощущение, что у меня вот что-то потихоньку получается.

- Заполнение таблицы – приятный ритуал в конце недели, который лично для меня подкрепляет учёт доходов,

- Ещё шкалы помогают оценивать свой доход по неделям и сравнивать его со средним. Средний доход, кстати, вы видите в самом низу колонки "доход". Если я вижу пару недель подряд, что доход упал, значит, пора звать новых клиентов.

- В столбиках вы видите кружочки, которые нужно "закрывать", вписав достаточную сумму. Их цель – провоцировать меня на взрослое поведение с отложенным удовольствием, и в конце раскидывания заработанных денег по счетам как бы выделить мне деньги на неделю.

Недостатки таблицы

- Мониторинг понедельного дохода хуже подходит тем, кто получает деньги из нескольких источников — например, от частных клиентов сразу, а от агрегаторов раз в месяц. В таком случае можно группировать доход по месяцам. Или выписывать отложенные доходы в колонку справа

- моя таблица не учитывает расходы – я пока довольно плохо за ними слежу, оправдываясь тем что "ну откладываю деньги и ладно" – хотя вроде как считать расходы это полезная практика. С другой стороны, для этого могут лучше подходить всякие приложения типа CoinKeeper.

Как скопировать себе таблицу и настроить под себя

Если вы решили попробовать такую систему, вам нужно:

- зарегистрироваться в Notion.so,

- скопировать таблицу в свой аккаунт, пройдя по ссылке и нажав Duplicate в правом верхнем углу,

- Удалить мои три тестовый строчки, настроить таблицу под себя и начать ей пользовать

Что можно настроить?

- целевую сумму дохода в неделе, на которую вы будете ориентироваться. Если вы зарабатываете до 70 тысяч, что вам нужно установить целевую сумму в 70-80 тысяч, чтобы шкалы прогресса отображали прогресс. А если вы пока зарабатываете 20к в неделю, то можно наоборот уменьшить значение до 25к.

Для этого нажмете на слово "доход", потом Edit property, потом измените значение в devided by и задайте своё значение - можете изменить столбцы "отложено", "бюджет" и "инвестиции", и изменить в них целевое значение таким же образом

Как добавить новую неделю:

- Нажмите "+ New" внизу таблицы,

- Нажмите на пустое поле в столбце "неделя"

- выберите день начала вашей рабочей недели. можно добавить конец недели, для этого включите переключатель на "End date" и выберите дату окончания недели

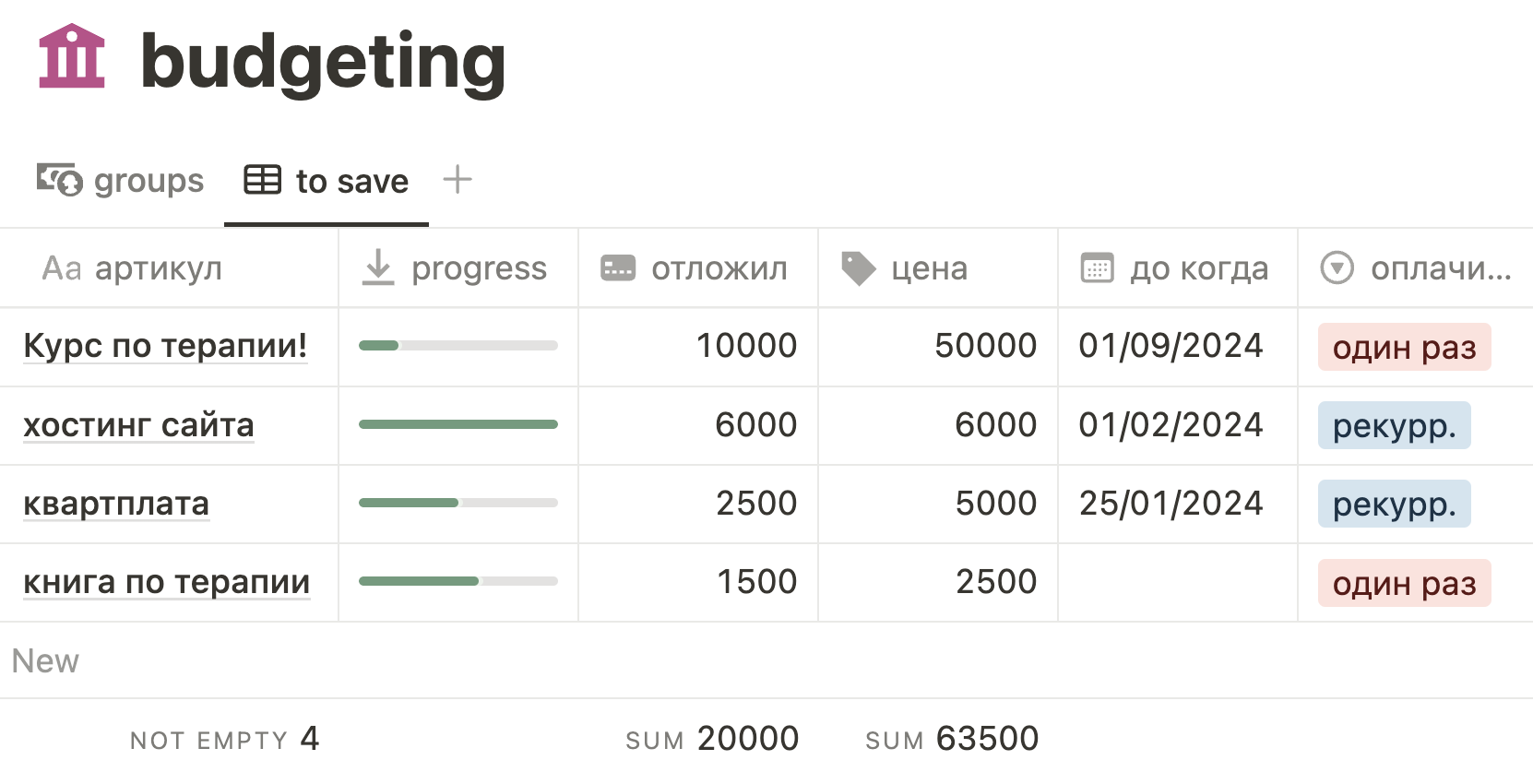

Таблица для бюджетирования

Есть много способов хранить и считать деньги, которые человек на что-то откладывает. Я делаю это так: держу в банке счёт под названием "бюджет", кидаю на него деньги, и потом распределяю в ещё одной табличке, на что кинул.

Что тут происходит?

- Артикул – это то, на что вы копите. Нажимаете "new" внизу таблицы, чтобы добавляете новую цель,

- progress – это то, сколько в процентах накопилось. Тут ничего не надо трогать, оно будет само считаться, когда вы заполните следующие два столбика,

- отложил (извините за гендерный окрас, можно исправить если вы не отложил, а отложила) – это сколько в моём бюджете лежит именно на эту цель. А в самом низу с подписью sum написано, сколько у меня вообще должно быть на счету (помогает убедиться, что я не запутался в цифрах).

- цена – это сколько всего нужно, чтобы лежало. Внизу напротив sum написано, сколько мне нужно суммарно, чтобы оплатить все вещи, на которые я откладываю.

- "до когда" – это дедлайн накопления. Например, "Курс по терапии" нужно оплатить до 1 сентября, а накопить деньги на хостинг сайта – до 1 февраля.

- рекуррентность – это повторяется платёж один раз или потом надо снова платить. Если повторяется, я при оплате обнуляю "отложил" и начинаю наполнять сначала

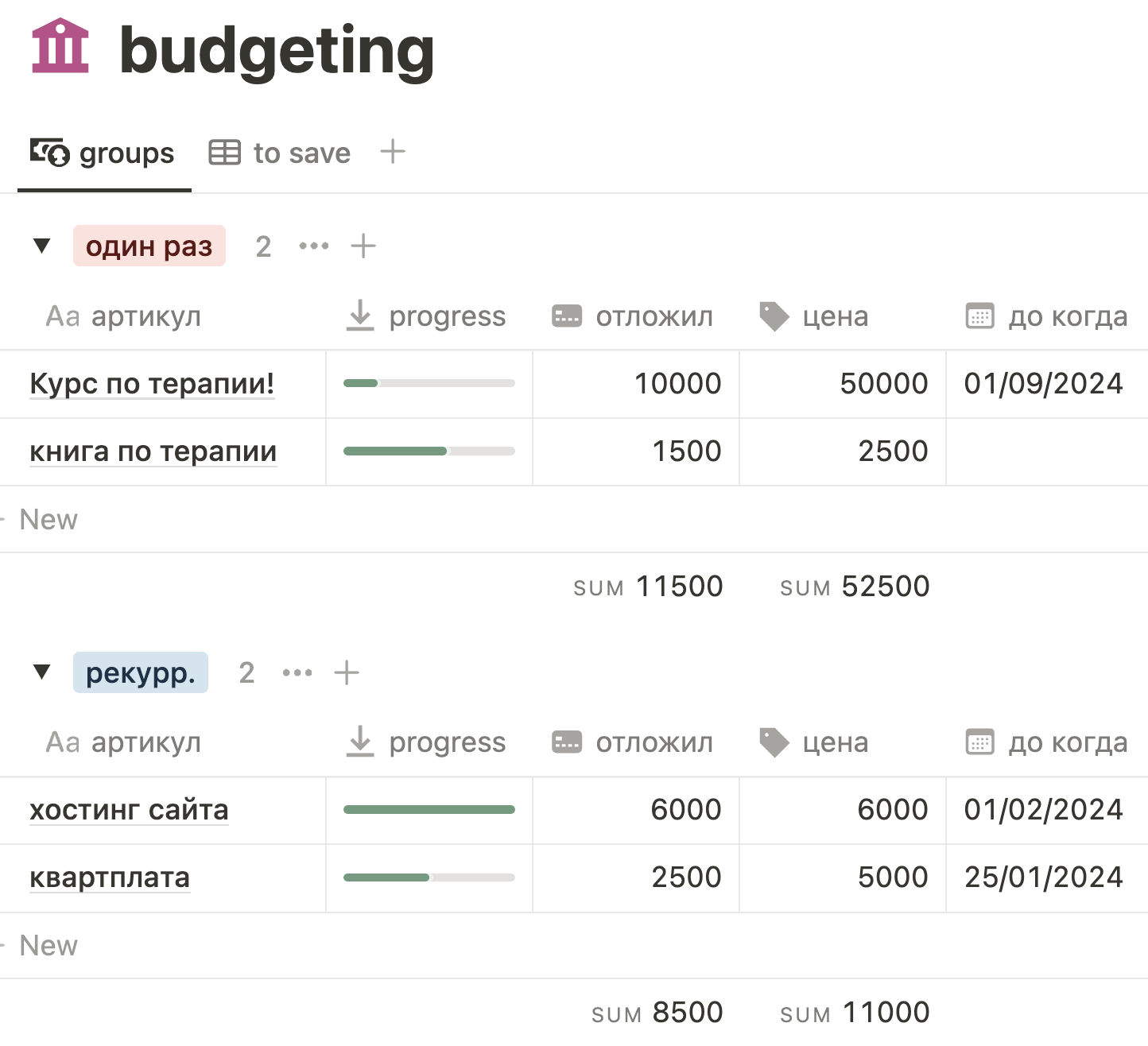

Другой вид на таблицу

Наверху таблицы две вкладки – "groups" и "to save". Мы только что посмотрели на вид "to save" – там всё цели накоплений вместе. А ещё есть вид "groups" – там графы бюджета сгруппированы по тому, что мы оплатим один раз, и тому, что мы оплачиваем регулярно.

Когда оплачено что-то из области единоразового, можно перенести это графу "оплачено" внизу этого вида, чтобы у вас остались записи об этой покупке на будущее. Графа "оплачено" не отображается в виде "to save".

Названия видов можно переименовать, ткнув на них. Названия столбцов тоже.

Ссылка на эту таблицу. Дублируется к себе точно так же, через кнопку Duplicate в правой верхней графе экрана.

Если будут вопросы, задавайте под постом.