Как стать самозанятым и выводить бонусы на свой счет?

FINALIFE

Содержание

- Постановка самозанятого на учет

- Снятие самозанятого с учета

- Объект налогообложения у самозанятых

- Какие ограничения действуют для применения спецрежима

- Налоговая ставка для самозанятых

- От каких налогов освобождены самозанятые

- Алгоритм исчисления и уплаты налога на профессиональный доход

- Штраф для самозанятых

- Налоговый вычет для самозанятых

- Самозанятые — 2022: что изменилось

- Как заказать выплату бонусов на счет

- Дополнения

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки.

С середины октября 2020 года льготный налоговый режим для самозанятых, более известный как налог на профессиональный доход, действует по всей стране (Федеральный закон от 27.11.2018 № 422-ФЗ). Любой желающий может принять в нём участие, но с определенными условиями.

Под профессиональным доходом понимается доход физлиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также не получают доход от использования имущества.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через интернет-площадки.

Постановка самозанятого на учет

Тем, кто хочет использовать специальный налоговый режим, нужно зарегистрироваться в качестве плательщика налога на профессиональный доход.

Сделать это можно за считанные минуты с помощью специального мобильного приложения «Мой налог».

Алгоритм постановки на учет включает следующие этапы:

1. Отправка комплекта необходимых документов в налоговую:

- заявления о постановке на учет;

- копии паспорта и фотографии физлица (не требуются, если у гражданина РФ есть доступ в личный кабинет налогоплательщика на сайте ФНС или портале Госуслуг).

Заявление, копия паспорта, фотография физлица формируются с использованием мобильного приложения «Мой налог» (можно скачать из Google Play и App Store), и для этого не требуется усиленная квалифицированная электронная подпись.

2. Уведомление налогового органа поступает через мобильное приложение «Мой налог» — не позднее дня, следующего за днем направления заявления.

Датой постановки на учет физического лица в качестве налогоплательщика является дата направления в налоговый орган соответствующего заявления.

Снятие самозанятого с учета

Снятие с учета возможно по двум причинам:

- если физлицо отказывается применять спецрежим;

- если физлицо перестает удовлетворять требованиям ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ, то есть попадает в список тех, кто не вправе применять специальный налоговый режим. В этом случае налоговая снимает налогоплательщика с учета по собственной инициативе, без заявления, и уведомляет его об этом через приложение «Мой налог».

В случае, когда физлицо отказывается применять спецрежим, от него требуется заявление. Дата снятия с учета — это дата направления в налоговый орган заявления о снятии с учета. О снятии с учета налоговая так же предупреждает через приложение «Мой налог» — не позднее дня, следующего за днем направления налогоплательщиком соответствующего заявления.

После снятия с учета в налоговой физлицо вправе повторно встать на учет при отсутствии недоимки по налогу, задолженности по пеням и штрафам по налогу.

Объект налогообложения у самозанятых

Под объектом налогообложения подразумеваются доходы от реализации товаров (работ, услуг, имущественных прав).

При этом есть целый перечень доходов, которые не признаются объектом налогообложения:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

- от деятельности, указанной в п. 70 ст. 217 НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с п. 7 ст. 83 НК РФ;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Какие ограничения действуют для применения спецрежима

У самозанятых не должно быть работодателя и наемных работников. К этой категории относятся граждане, получающие доход от своей личной трудовой деятельности.

Максимальный доход не должен превышать 2,4 млн руб. в год (суммы доходов в месяц могут варьироваться в большую или меньшую сторону, главное — чтобы итоговая сумма за год не превышала 2,4 млн руб.).

Спецрежимом не могут воспользоваться те, кто торгует подакцизными товарами, например, алкоголем или бензином. Также его нельзя применять:

- лицам, осуществляющим перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лицам, занимающимся добычей и (или) реализацией полезных ископаемых;

- лицам, имеющие работников, с которыми они состоят в трудовых отношениях;

- лицам, осуществляющим предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

- лицам, применяющие иные режимы налогообложения, предусмотренные ч. 1 НК РФ, или осуществляющие предпринимательскую деятельность, доходы от которой облагаются НДФЛ, за исключением случаев применения иных режимов налогообложения и исчисления НДФЛ с доходов от предпринимательской деятельности до перехода на указанный специальный налоговый режим.

Налоговая ставка для самозанятых

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При работе с организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Самозанятый уплачивает 4 % в отношении доходов, полученных от реализации товаров или услуг физлицам, и 6 % — в отношении доходов, полученных от реализации товаров или услуг ИП (для использования при ведении предпринимательской деятельности) и юрлицам.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Пример чека – ссылка

Главное – отражать получаемые средства непосредственно после расчета.

Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

От каких налогов освобождены самозанятые

- Физлица: от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

- ИП, применяющие специальный налоговый режим: от НДФЛ с доходов, которые облагаются налогом на профессиональный доход, от НДС (исключение: НДС, подлежащий уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией), от фиксированных страховых взносов (однако на других спецрежимах страховые взносы уплачиваются даже при отсутствии дохода).

Если дохода в течение налогового периода нет, то нет и никаких обязательных или фиксированных платежей. При этом самозанятые участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медицинскую помощь.

Алгоритм исчисления и уплаты налога на профессиональный доход

Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, налоговая высылает самозанятому через приложение «Мой налог» уведомление о сумме налога, который нужно уплатить. В уведомлении уже указаны необходимые для уплаты реквизиты.

Уплата налога производится:

- не позднее 25-го числа месяца, следующего за истекшим налоговым периодом;

- по месту ведения деятельности.

Налоговую декларацию представлять не нужно.

Если самозанятый не укладывается в установленный срок, налоговая не позднее 10 календарных дней со дня истечения срока уплаты налога направляет ему требования об уплате налога, а также информацию о мерах по взысканию налога.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при применении разных ставок — как сумма, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз, с учетом уменьшения соответствующей суммы налога на сумму налогового вычета.

Если сумма налога, которую нужно уплатить по итогам налогового периода, не дотягивает до 100 руб., то эта сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Налогоплательщик может настроить процесс уплаты налога таким образом, чтобы необходимая сумма списывалась с банковского счета. Для этого в мобильном приложении нужно предоставить налоговому органу право на направление в банк соответствующих поручений.

Штраф для самозанятых

При всех привилегиях и льготах самозанятым нужно готовиться и к штрафам в случае неуплаты налога на профессиональный доход. Предполагается, что сумма штрафа будет представлять собой размер того дохода, который получает самозанятый.

Штраф предусмотрен только для тех, кто зарегистрировался как самозанятый, но нарушил условия выставления чека.

В рамках пилотного проекта за нарушение порядка или сроков формирования фискальных чеков при расчетах будет взыскиваться штраф в размере 20 % от суммы, на которую не был выставлен чек. Повторное нарушение в течение 6 месяцев предполагает штраф в размере всей суммы расчетов, на которую не сформирован чек.

Налоговый вычет для самозынятых

Плательщики налога на профессиональный доход имеют право на уменьшение суммы налога на сумму налогового вычета в размере не более 10 000 руб., рассчитанную нарастающим итогом.

Сумма налогового вычета, на которую может быть уменьшена сумма налога, определяется:

- в отношении налога, исчисленного по налоговой ставке, указанной в п. 1 ст. 10 Закона о самозанятых, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 1 % от дохода;

- в отношении налога, исчисленного по налоговой ставке, указанной в п. 2 ст. 10 Закона о самозанятых, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 2 % от дохода.

Уменьшение суммы налога на сумму налогового вычета осуществляется налоговым органом самостоятельно.

Самозанятые — 2022: что изменилось

Помимо того, что теперь в эксперименте принимают участие все регионы, с 1 июля 2020 года стало возможным получение статуса самозанятого с 16 лет.

Как заказать выплату бонусов на свой счет

1. Регистрация в сервисе «Мои самозанятые»;

3. Подписание акта.

Мои самозанятые

Для вывода средств необходимо пройти регистрацию в сервисе «Мои самозанятые». Для этого пройдите по ссылке.

1. Заполните короткую анкету;

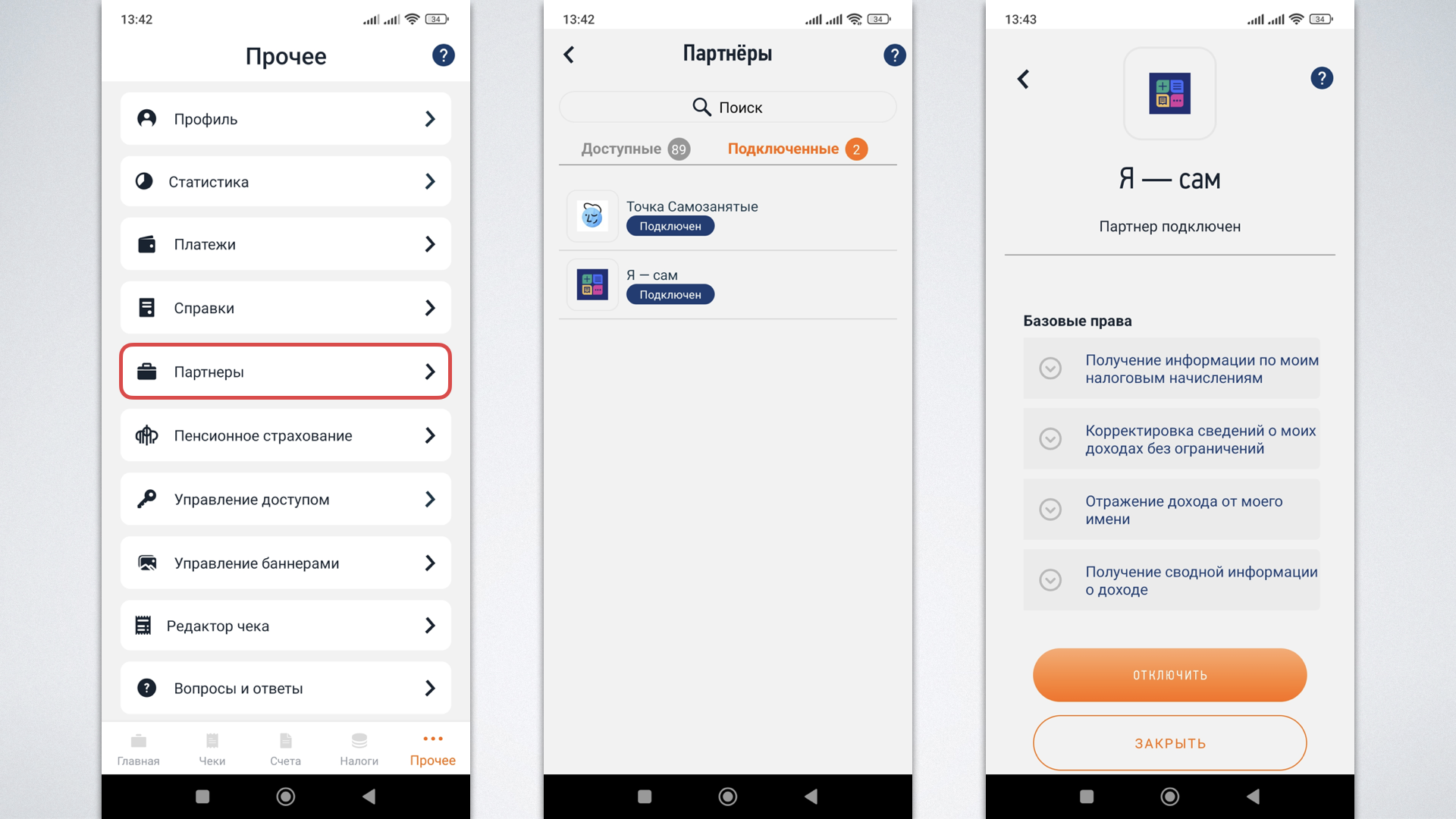

2. Подтвердите подключение в приложении «Мой налог», перейдя в меню приложения: Прочее –>Партнеры –>«Я – сам» и подтвердив подключение;

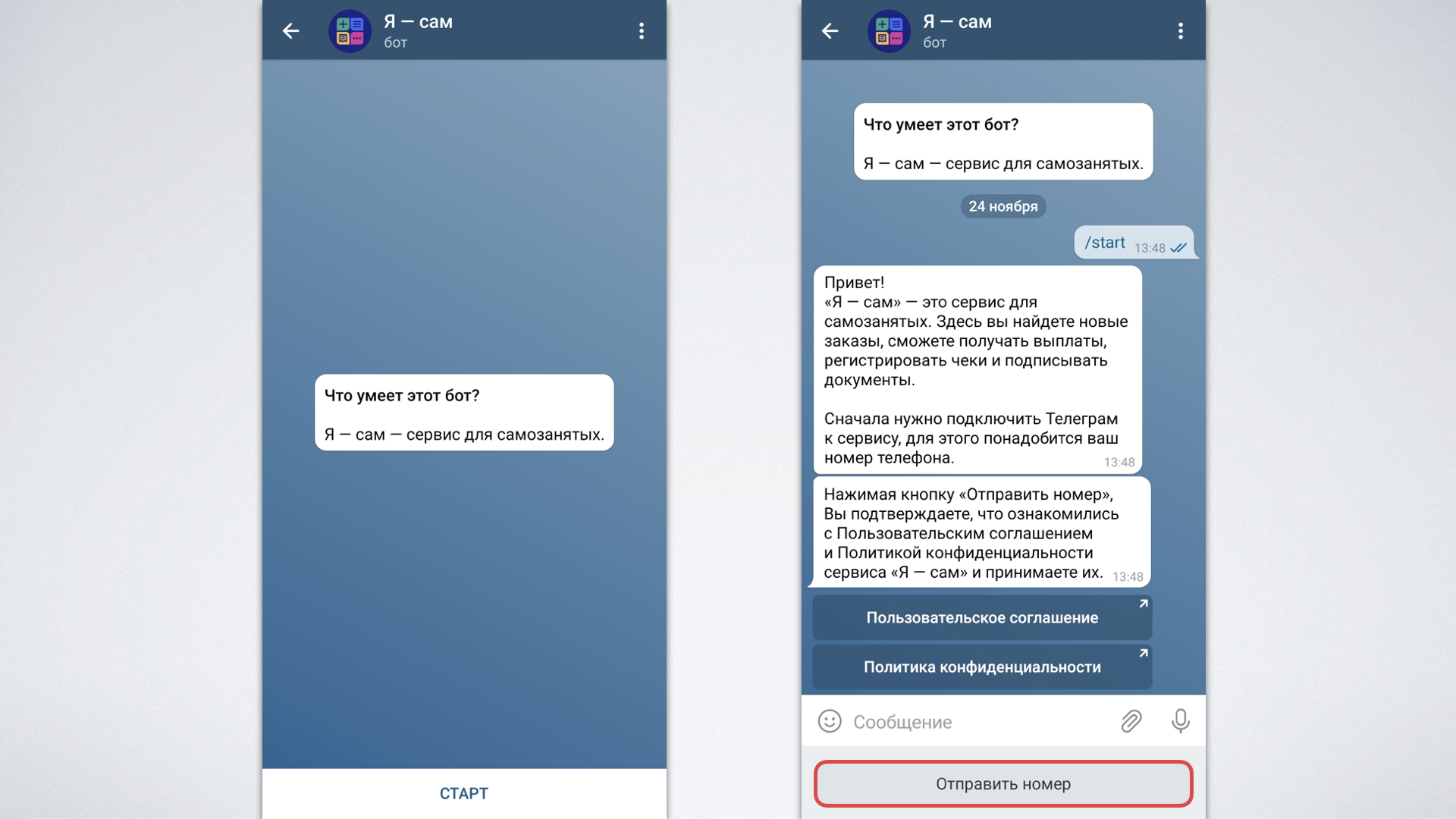

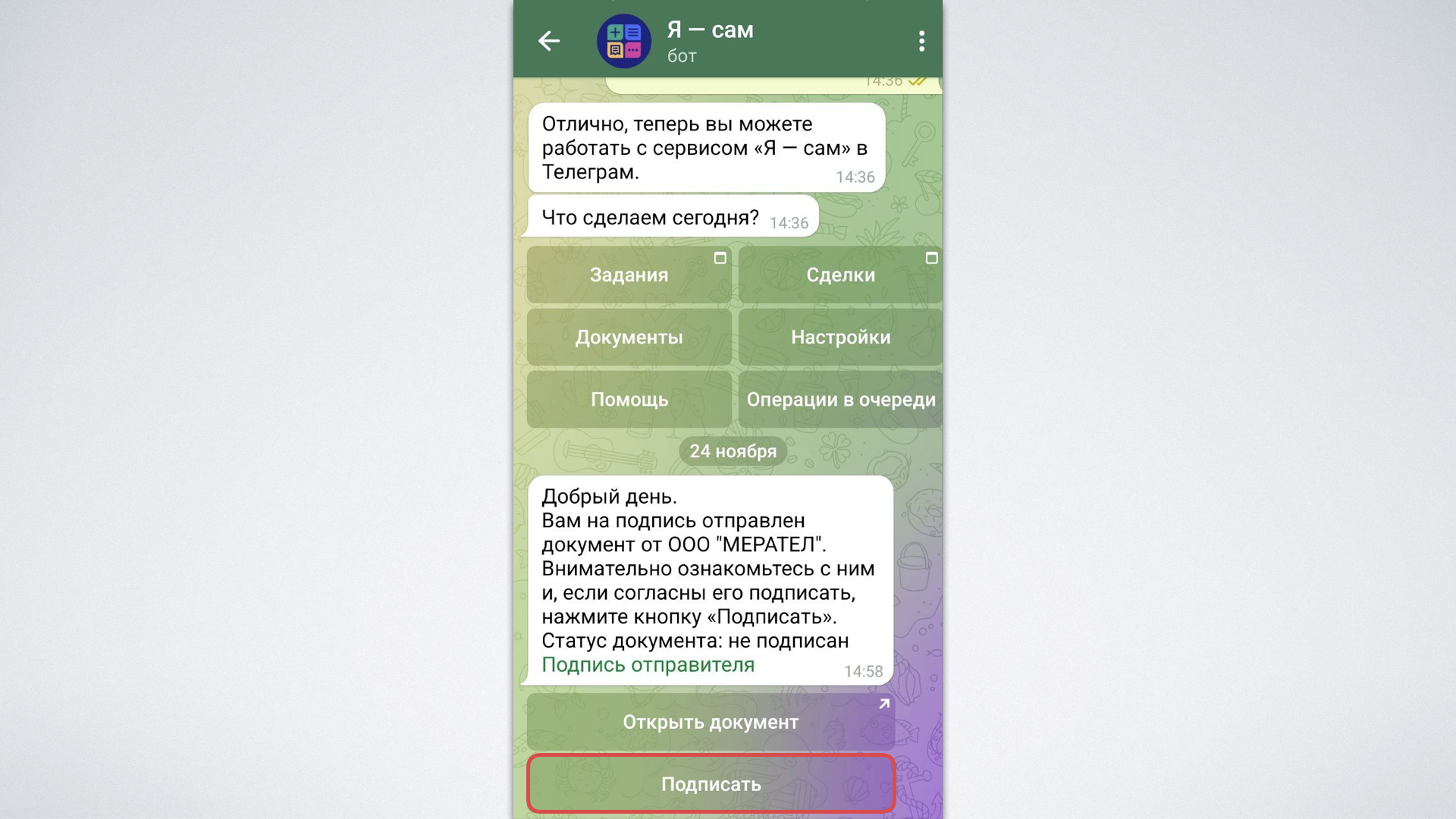

3. Подключите Telegram, чтобы Вам было удобно подписывать документы.

Перейдите в бота, нажмите кнопку СТАРТ и отправьте боту номер телефона.

При подключении Telegram убедитесь, что номер телефона, указанный в анкете и номер в вашем аккаунте Telegram совпадают. В противном случае вы не сможете получать акты на подпись.

Заявка на вывод средств

Пользователи платформы FINALIFE, у которых накопилось на счете 500 и более токенов FNL могут заказать выплату на счет.

Для этого необходимо:

1. Прислать на @FNLbot данные для выплат:

- ФИО

- ИНН

- ID на площадке

- реквизиты счета в РФ

2. Перевести токены FNL на ID 9202921221

Подписание акта

После обработки ваших реквизитов и подтверждения перевода токенов, вам поступит акт на подпись в боте «Я – сам».

Подпишите акт и дождитесь поступления денежных средств на свой счет.

Дополнения

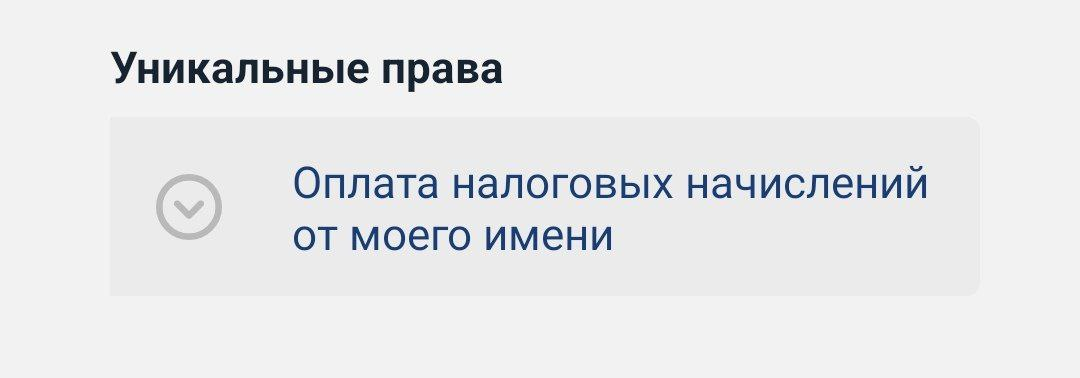

1. Сервис «Мои самозанятые» может сам удерживать и оплачивать ваш налог если ему будет предоставлено уникальное право на оплату налоговых начислений от вашего имени.

Для уточнения этой возможности зайдите в приложении «Мой налог», в меню приложения: Прочее –>Партнеры –>«Я – сам» и проверьте наличие этого права:

Если уникального права нет в списке предоставленных прав, то налоги, поступившие через Сервис, вы будите оплачивать самостоятельно по предоставленному счету из налоговой в приложении «Мой Налог».

2. Сервис самостоятельно формирует чек и отправляет его отправителю средств.

Если вы не нашли ответ на свой вопрос, свяжитесь с нами через @FNLbot