Сталевары: ожидания по финансовым результатам

Алексей БурцевExecutive Summary: Северсталь - лидер, НЛМК и ММК - есть риски.

- Все три сталевара (Северсталь, НЛМК, ММК) покажут результаты лучше предыдущего квартала на фоне сезонного оживления спроса и роста цен на сталь

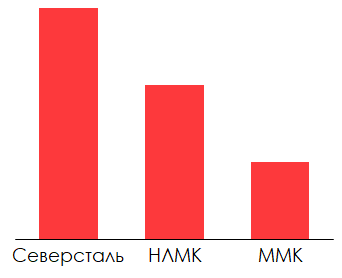

- Северсталь - top pick среди металлургов с див доходность 3,7%.

- НЛМК и ММК также интересны с точки зрения дивидендов (3,1% и 3,3% див. доходности соответственно), но являются рискованными инвестициями

Далее я подробно расскажу о том, что происходило на рынке стали в течение второго квартала, и какие финансовые результаты стоит ожидать от металлургов по итогам 2 квартала 2019 года.

Сезонное оживление: как себя чувствовал рынок стали во 2 квартале 2019 года

Второй квартал для металлургов статистически лучше предыдущего ввиду сезонного фактора.

В России происходил сезонный подъем в строительной отрасли, причем повышенный спрос на стальную продукцию мог сохраниться в ней, как минимум до конца июня ввиду законодательных изменений (застройщики стремились довести начатые проекты до 30% готовности к 1 июля, чтобы не переходить на схему с эскроу-счетами).

Снижение ставки американских стальных тарифов для Турции (с 50% до 25%) способствовало подорожанию металлолома и краткосрочно положительно сказалось на росте цен на сталь.

Железные ножницы: цены на сталь не успевают за ценами на железную руду

Авария на плотине Vale, риск прорыва еще одной плотины компании, сокращение производства железной руды со стороны Rio Tinto и запрет торговли с Ираном (17 млн тонн железной руды ежегодно) при растущем производстве привело к быстрому снижению запасов в портах и росту цен на сырье ~ на 55%-60% с начала 2019 года.

Основная проблема заключается в том, что подорожание железной руды и других видов железорудного сырья (ЖРС: окатыши, железорудный концентрат) не сопровождался аналогичным ростом цен на стальную продукцию.

Если стоимость австралийского концентрата с 62%-ным содержанием железа поднялась с начала текущего года примерно на 60%, то листовой прокат прибавил не более 5-8%, а в некоторых регионах (например, Евросоюз или США) котируется в настоящее время ниже, чем в январе. В Китае арматура выросла за полгода лишь на 12%. Тем не менее на внутреннем рынке мы видели рост цен на горячекатаный прокат на 16% (в большей степени ввиду скачка сезонного спроса)

Отчеты МСФО: чего ожидать от металлургов

Итак, исходя из вышеперечисленных факторов, стоит учитывать две вещи

- цены на сталь выросли незначительно

- цены на железорудное сырье "взлетело" на 25-30% относительно предыдущего квартала.

По поводу цен на железную руду: цены контактов на покупку/продажу ЖРС пересматриваются каждый месяц (отсюда и лаг примерно в месяц). Поэтому во втором квартале отразится пик роста цен на ЖРС.

Я считаю, что российские металлурги еще могут быть интересными историями. Осталось выбрать the best one перед сезоном отчетности. Пройдемся по каждому.

1) НЛМК - неплохой, но рискованный вариант

По итогам Q2 я ожидаю следующим результатов:

- Несмотря на оздоровление спроса и цен на сталь, я ожидаю, что выручка НЛМК незначительно сократится на 1,5% - 2% до $2 820 млн. на фоне капитального ремонта установки непрерывного литья и доменной печи на Новолипецком комбинате, которые компания начала в мае. Из-за кап. ремонтов производство плоского проката снизится ~ на 1 млн тонн по итогам 2019 года.

- При этом EBITDA может увеличиться ~ на 5% до $730 млн (остановка доменной печи => меньше расходов на коксующийся уголь и ЖРС)

- Рентабельность по EBITDA при этом также может незначительно увеличиться до 26,4% против 24,2% кварталом ранее.

- Долговая нагрузка во втором квартале останется на низких уровнях (Net Debt/EBITDA 0,3x), что позволит направить весь Свободный денежный поток на дивиденды (ожидаю, что FCF составит ~ $500 млн, а размер дивидендов ~ 5,4 рублей на акцию, див. доходность 3,1%)

- НЛМК - рисковая инвестиция ввиду того, что американский дивизион теперь вынужден закупать дорогие слябы у других стран (ранее НЛМК поставлял свои слябы на американский дивизион, что позволяло дешево производить и дорого продавать). В 1 квартале 2019 года рентабельность по EBITDA составила 3% (против 10% кварталом ранее). Во втором квартале я считаю, что рентабельность сохранится на прежнем уровне.

2) Северсталь - хорошая генерация FCF

От Северстали ожидаю следующих результатов по итогам Q2:

- Выручка увеличится до $2 212 млн (против $2 031 млн кварталом ранее)

- EBITDA увеличится до $761 млн (+16%)

- Free Cash Flow увеличится до $524 млн (+32%)

- Уровень долга (Net Debt/EBITDA), по моим оценкам, может незначительно увеличиться до 0,45х (против 0,3х по итогам 4 кв. 2018 года), и Северсталь сможет направить весь Свободный денежный поток на выплату дивидендов. Северсталь может выплатить ~ 40 рублей на акцию, див доходность 3,7%)

Почему фин. показатели значительно вырастут относительно предыдущего квартала?

Северсталь - единственный сталевар, который не только полностью самообеспечен ЖРС, но и продает избыток 3-им лицам. По итогам 2018 года самообеспеченность ЖРС составила 122%. Сейчас, когда цены на железную руду взлетели, растет и выручка ресурсного дивизиона Северстали.

Производство ЖРС (окатыши и железорудный концентрат) по итогам 2 квартала 2019 года может увеличиться на 6%, а большая часть издержек "Северстали Ресурс" - фиксированная. Соответственно, положительный эффект на рентабельность по EBITDA.

3) ММК - самый слабый вариант

По итогам 2 квартала 2019 года:

- Выручка может увеличиться до $2 015 млн (+10% кв/кв на фоне роста цен на внутреннем рынке)

- EBITDA будет на уровне $572 млн (+8% кв/кв). На рентабельность будут давить цены на ЖРС (самообеспеченность железной рудой всего 19%). В итоге рентабельность останется на том же уровне и составит 23,4%.

- Free Cash Flow составит $269 млн. Менеджмент также может направить весь денежный поток на выплату дивидендов, и тогда размер дивидендных выплат может составить ~ 1,5 рублей на акцию (див. доходность 3,3%)

Стоит учитывать, что ММК в отличие от своих конкурентов страдает от роста цен на железную руду. А текущий рост цен до 107 долларов за тонну отразится на результатах 3 квартала 2019 года.

Резюме

Я поделился с вами своими ожиданиями по финансовым результатам металлургов по итогам текущего квартала. В целом, учитывая текущие макроэкономические предпосылки и гайденсы менеджмента, я считаю, что Северсталь - явный лидер среди металлургов на данный момент, и может предложить неплохие дивиденды.

Я бы оценил рейтинг сталеваров следующим образом:

Черная металлургия уже не такая привлекательная отрасль как история роста, но в качестве дивидендной истории ее можно рассматривать еще 1 - 2 квартала. Тем не менее важно выбрать лучшую бумагу среди всех представленных в отрасли.

В своих отчетах мы не только подробно прогнозируем финансовые результаты компаний, но и оцениваем их фундаментальную стоимость.

Что такое аналитика от Invest Heroes

По любым вопросам пишите @alexey_burtsev в Telegram

Наши клиенты знают фундаментальную оценку отраслей, которые покрывает наша команда. Если интересна более глубокая аналитика и инвестиционные идеи, обращайтесь к @Beintresting. Также вы можете оставить свои контакты, и мы свяжемся с Вами сами :)