Макроэкономическая политика для России

truevaluatorНа форуме ВТБ «Россия зовёт» Владимир Путин сравнил нетрадиционную монетарную политику (QE и т.п.) с нетрадиционными браками, отметив, что мы относимся к ним с осторожностью, но пониманием 😉. Надо понимать, что нынешнее размещение триллионов госдолга в пользу банков не сильно отличается от последствий QE - точно так же увеличится количество денег в экономике.

На форуме запомнился Максим Орешкин с идеей координации бюджетной и монетарной политики на примере Китая в последние 20 лет (подробнее – в канале Бла-бла-номика о «настоящем джедае, который хотя бы понимает, что нужно менять в устройстве экономической политики»). Орешкин – один из немногих, кто понимает MMT, правда, его конкретные предложения не вполне соответствуют современной денежной теории.

Перед своими предложениями, прокомментирую три заявления наших think tanks, сделанных ранее:

1) Максим Орешкин повторил традиционную идею Эльвиры Набиуллиной: переходить к «вертолётным деньгам в широком смысле… необходимо после того, как все стандартные меры экономической политики исчерпаны». Выбор Максима – «снижение процентных ставок, вербальные интервенции и объяснение дальнейшей политики - чтобы снизить долгосрочные ставки в экономике». То есть снижаем ключевую ставку, о нетрадиционных мерах не думаем, пока безработица не снизится и внутренний спрос не восстановится.

Но что будет с курсом рубля!? Конечно, он может упасть и подстроиться под любой уровень ставки, но жить мы станем беднее, слабый курс не добавит производительности экономики РФ, усилит диспропорции и сырьевую направленность. MMT считает использование ставок менее эффективным для стимулирования спроса. Необходимо фискальное стимулирование, и оно не ограничено ставкой или размером долга. Ставки, которые таргетирует Центробанк, должны решать другие задачи, в том числе предлагать нормальный доход для сбережений в национальной валюте.

2) Андрей Макаров, глава комитета по бюджету ГД, высказал «нетрадиционную» мысль о проекте бюджета на 2021 год: «В этой ситуации правительство ушло от принципа планирования бюджета от доходов, взяв за основу те расходы, которые необходимы для решения важнейших проблем жизни людей и жизни страны». Идея в духе MMT. Да, в первую очередь, нужно рассматривать потребности общества и в последнюю – доходы и дефицит бюджета, которые нужны для других целей, не для финансирования расходов. Ведь «в условиях серьезной непредсказуемости вопрос, какие доходы у бюджета будут, носит теоретический характер».

Тем не менее, Единая Россия приняла бюджет с сокращением расходов и дефицита на следующие три года. Видимо, «проблем жизни» у нас станет меньше в следующем году, или «нас станет меньше». Расходы федерального бюджета в 2021 планируются 21,5 трлн. руб., что существенно ниже уровня 2020 года (до 22,6 трлн.), а дальше будут расти темпом ниже инфляции. По факту потратят меньше и в 2020, и в 2021 (в 2019 планировали 18,5 трлн., но даже ускоренным темпом в конце года потратили лишь 18,2).

3) Антон Силуанов, аргументируя использование госдолга, а не ФНБ, для финансирования дефицита бюджета, объяснял, как важно не тратить ФНБ (то есть купленную ранее иностранную валюту), когда он ниже или на уровне 7% ВВП. Такая ситуация сохранится в ближайшие годы, а значит ФНБ можно будет использовать лишь при снижении цен на нефть и не более 1% ВВП в год (~1 трлн.). На его взгляд, конструкция, которая выработана в отношении ФНБ, показала себя, доказала свою необходимость и объективность, а ФНБ якобы важен для ставок: "Не будь у нас резерва, будут дороже наши заимствования как на внутреннем, так и на внешнем рынке".

Здесь ряд противоречий. Получается, трата ФНБ в 2020 на покупку акций Сбербанка, Аэрофлота ухудшила ситуацию – снизила ликвидную часть ФНБ и увеличит стоимость заимствований. Все так с ограничением на использование ФНБ, но не так со стоимостью – она напрямую зависит от ставки, таргетируемой ЦБ. Сейчас Минфин доказывает это, занимая в рублях под ключевая+0,5% (~4,75%) в неограниченном объеме у банков. По сути, это те же нетрадиционные меры, к которым у нас относятся с опасением. Из MMT, занимать в рублях можно сколько угодно и по любым ставкам, пока у нас плавающий курс и ЦБ таргетирует ставку, но увеличивать непроцентные расходы следует до тех пор, пока нет превышения цели по инфляции. На внешних рынках занимать инвалюту бюджету в принципе не нужно, если страна желает сохранить денежный суверенитет. Нерезиденты, если увидят привлекательную доходность и поверят в устойчивость рубля, сами будут активно покупать российский госдолг в рублях за инвалюту.

МОИ ПРЕДЛОЖЕНИЯ

Что нужно, чтобы снять часть ограничений и противоречий в макроэкономической политике, в том числе споры о «вертолетных деньгах» и степени их нетрадиционности:

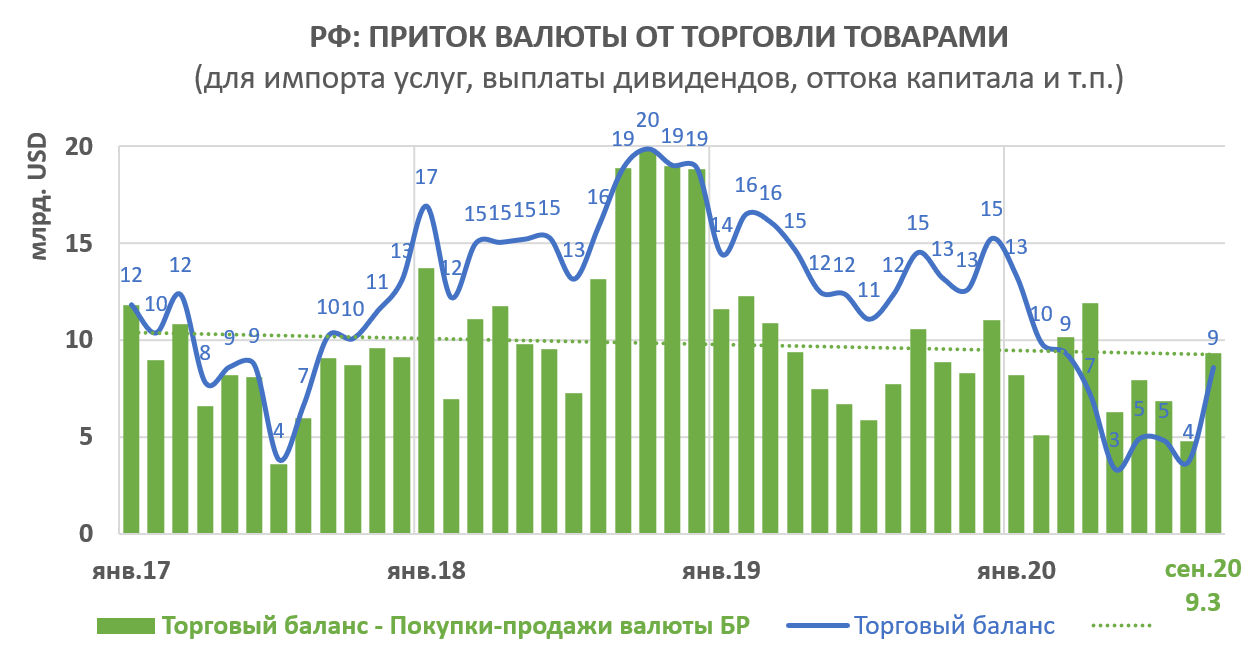

1️⃣ Бюджетное правило (БП), действительно, хорошо работает для балансировки торгового баланса – основного источника поступлений иностранной валюты для оплаты импорта и неизбежного оттока капитала в условиях плавающего курса и свободного движения капитала в развивающейся стране. На графике - сколько валюты поступает от торговли товарами с учетом операций по покупке/продаже валюты Банком России в рамках БП. Независимо от цен на нефть и курса рубля Россия получает примерно $9 млрд. в месяц на все внешние удовольствия (импорт услуг) и сбережения (отток капитала). Но из-за увеличенных расходов бюджета и активного роста частного кредита может потребоваться дополнительный приток валюты, чтобы курс рубля не слабел и соблюдался сложившийся баланс между внутренними и внешними сбережениями. Можно размещать часть госдолга нерезидентам, но лучше увеличить использование ФНБ на антикризисные и инфраструктурные расходы бюджета.

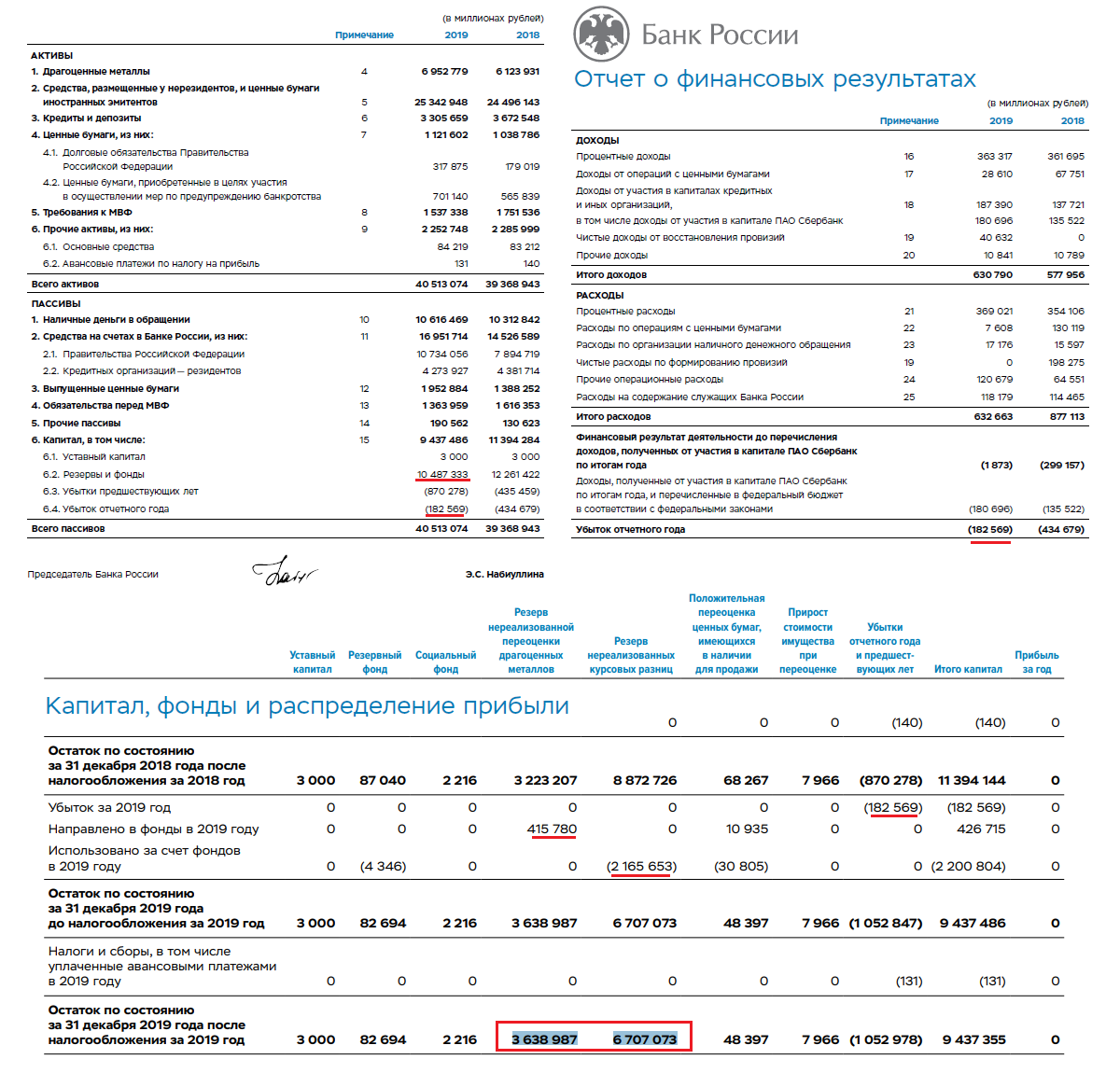

2️⃣ Как увеличить финансирование расходов бюджета за счет ФНБ. Cначала нужно пополнить его ликвидную часть в инвалюте – в 2020 она уменьшилась после сделки с акциями Сбербанка. Банк России получает 2,1 трлн. (~$30 млрд.), но в рынок продает только 1/3, а основную часть переписывает себе в резервы. Для пополнения ФНБ, достаточно переложить часть золотовалютных резервов (ЗВР) Банка России из кармана в карман, как это произошло с акциями Сбербанка. Собственные ЗВР Банка России превышают $400 млрд. Они явно избыточны – использование ЗВР по прямому назначению (предоставление валютной ликвидности, интервенции) если и будет, то в ограниченном объеме. В кризисном 2020 Банк России ничего не потратил из своих резервов. Все продажи валюты происходят по БП из ФНБ – за год не более $15 млрд., в том числе всего $5 млрд. без учета сделки со Сбербанком.

3️⃣ Перенос части ЗВР в ФНБ – для этого достаточно сделать выпуск ОФЗ в пользу Банка России. Бюджет получит, допустим, $100-200 млрд. в ФНБ и сможет чувствовать себя спокойно при любых ценах на нефть с учетом имеющегося ограничения при размере ФНБ до 7% ВВП. Можно будет тратить ФНБ на инфраструктурные проекты, хотя бы в пределах 1% ВВП ($10-15 млрд.).

4️⃣ Банк России станет более независимым. В результате обмена ОФЗ на часть ЗВР Банк России получит доходные активы, которые позволят ему не только получать прибыль за счёт процентов по ОФЗ, но и платить проценты на остатки бюджетных средств. Бюджет будет избавлен от монетарных операций по размещению депозитов в банках. Все монетарные функции, управление ликвидностью и даже длинными ставками на рынке госдолга (необязательно) останутся исключительно за Банком России. Сегодня все это делает Минфин – Казначейство гоняет триллионы в банки для получения каких-либо процентов по своим денежным остаткам, одновременно занимая у банков те же самые деньги по более высоким ставкам.

5️⃣ Альтернативный вариант – учёт валютной и ценовой переоценки ЗВР в прибыли Банка России, выплата дивидендов от переоценки в пользу ФНБ в иностранной валюте. Сейчас Банк России самостоятельно устанавливает для себя правила бухучета и не фиксирует значительную часть прироста капитала в прибыли. Так, в 2020 году за счет ослабления курса рубля и роста цен на золото Банк России сможет получить 7-10 трлн. руб. увеличения капитала, но не прибыли. На начало года накопленный объем резервов от переоценки был 10 трлн., а станет 17-20 в зависимости от курса и цены золота. Если хотя бы часть данного прироста капитала возвращалась в экономику, то мы имели более стабильный валютный курс, меньшую зависимость экономики и бюджета от внешних шоков.

Таким образом, частичное использование увеличенного ФНБ в иностранной валюте в условиях недостаточного спроса на ОФЗ у реального сектора, включая нерезидентов, вместо или в дополнение «вертолетным деньгам» от банков или Банка России (суть одно и то же!), позволит перенастроить всю макроэкономическую политику для решения проблем экономики, финансовой и курсовой устойчивости, не меняя сути и механизма реализации бюджетного правила. А заодно приблизит финансовую систему России ближе к современной.

PS. При реализации моих предложений ни один рубль не будет напечатан для финансирования расходов бюджета.

Facebook Виктор Тунёв, Telegram truevalue