Тройка самых обсуждаемых акций. Угаснет ли интерес в 2024 году?

Проанализируем акции, вокруг которых кипела активность весь уходящий год. Рассмотрим, каков будет их путь в следующем сезоне.

Итак, на пике внимания были СПБ Биржа, АФК Система и ее дочерние компании, не покидали грани СМИ и обсуждений в чатах, особенно в контексте санкций. В акциях Газпрома обсуждались дивиденды, радовались щедрым ЛУКОЙЛом и правильным решением Транснефти о сплите «префов». Каждая ситуация уникальна, и результаты года для акционеров этих компаний были совершенно разными.

Сегодня в фокусе анализа акции ОВК, Мечела и Банка Санкт-Петербург. Где-то инвесторы получили большой выигрыш, и перспективы роста капитализации еще велики, а где-то защитные стоп-приказы не успевали срабатывать.

Рассмотрим каждую акцию индивидуально.

ОВК (MOEX:UWGN)

Акции этого лидера рынка оказались в числе аутсайдеров 2023 года. К началу осени прирост составлял почти +300%, цена достигала 300 рублей, а к концу года был спад на 40%. После потери более 90% от максимума 2023 года и снижения цены до 20 рублей последовал высокий рост на +150%, а в последние дни курс устоялся на уровне 45 рублей.

Причина таких сумасшедших колебаний заключается в дополнительном выпуске, превышающем прежний капитал более чем в 100 раз, а цена размещения оказалась значительно ниже рыночной цены осени. Пакет в 93,6% ушел неопределенному инвестору.

В следующие месяцы интерес к компании сохранится. Возможно, возникнет обсуждение выкупа оставшихся акций мажоритарным акционером. Однако решение будет принято осторожно, так как раскрытие информации повлияет на средневзвешенный курс за полгода, который в настоящее время превышает 70 рублей, но при текущих котировках через несколько месяцев ожидается снижение до уровня ниже 40 рублей.

Финансовая структура компании имеет долг, превышающий рыночную капитализацию более чем в 10 раз, даже учитывая дополнительные средства от выпуска акций. Финансовые показатели стоимости и доходности находятся в отрицательной зоне.

Диапазон цен на бирже в 2024 году может колебаться от 20 рублей до 70 рублей, что является предметом интереса для активных трейдеров с высокой степенью терпимости к риску. Анонсированная цена дополнительного размещения 9 рублей не была достигнута, и стопы в данной бумаге могут не сработать из-за гэпа и планки на открытии.

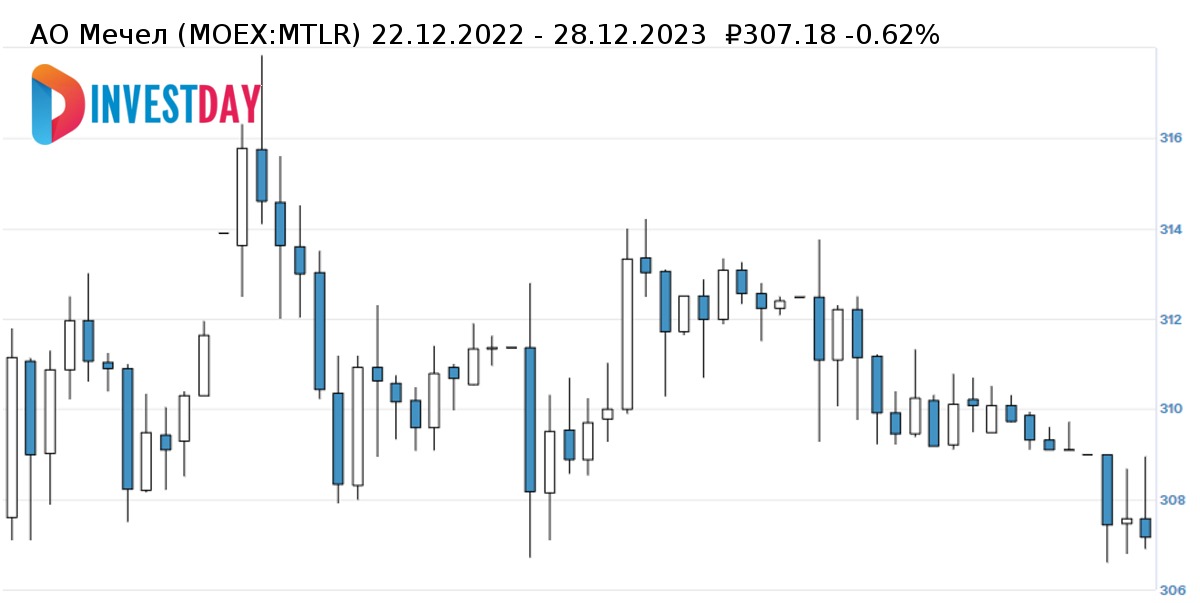

Мечел (MOEX:MTLR)

Акции металлургической компании стали фаворитами года. Прирост к концу 2023 года составил от 150% для привилегированных акций до 200% для обыкновенных. В моменте доходность была даже выше, и акции достигли максимумов с 2012 года.

Фундаментальный потенциал в акциях еще не реализован, и цель на 2024 год в 630 рублей для обоих типов акций предполагает еще +100% для обыкновенных и 75% сверху к цене привилегированных. Причиной оптимизма является восстановление цен на сырье и оперативное сокращение долговой нагрузки компании.

Волатильность акций очень высока: цены могут изменяться на десятки процентов за короткий период, что привлекает спекулянтов и разжигает соцсети. После включения акций в индекс МосБиржи широкая амплитуда колебаний, вероятно, сохранится и в 2024 году.

Так, в ноябре на многолетнем пике было критическое перекупленное состояние, и за три недели акции упали на почти четверть, до 260 рублей. Сейчас курс обыкновенных акций восстановился выше 310 рублей, а привилегированные поднялись выше 350 рублей.

Фундаментальная цель удвоения стоимости акций привлекает внимание инвесторов, но среднесрочные игроки должны ориентироваться на максимумы осени 2023 года. Уровни около 350 рублей для обыкновенных акций, учитывая колебательную природу бумаг, могут быть достигнуты уже в начале 2024 года. Позиционные игроки должны установить стоп-лосс поддержки на уровне 300 рублей.

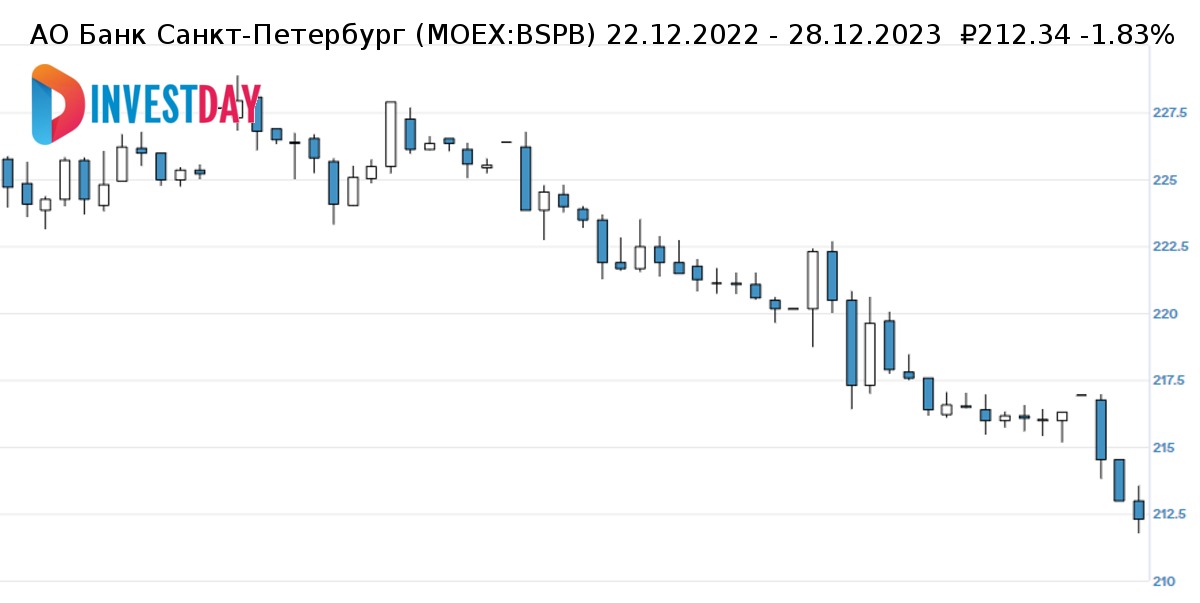

Банк Санкт-Петербург (MOEX:BSPB)

Акционеры банка в этом году получили прибыль как за счет роста курса, так и за счет высоких дивидендов. В конце лета на пике эйфории прирост по обыкновенным акциям составил уже +217% с начала 2023 года. На тот момент уже были риски перегрева. В мае и октябре были выплачены дивиденды в сумме 40 рублей, что добавило еще +20% к стоимости.

В настоящее время акции остывают после многомесячного ажиотажа вокруг дивидендов и программы байбэка. С пика сентября они потеряли почти 40%, при этом курс опускался до 200 рублей.

Уровень в 250 рублей можно принять за основу среднесрочной технической цели – среднее между широкой областью сопротивления в 300 рублей и размытой поддержкой на уровне 200 рублей. Позиционный стоп-лосс следует установить на декабрьских минимумах.

Цель на – 250 рублей. Это уже реалистичная стоимость бизнеса в условиях замедления показателей финсектора с ограниченным потенциалом роста бумаг на +15% к концу следующего года.

Автор: аналитик InvestDay Александр Емельянов.

Статьи InvestDay доступны в Twitter.

Читайте также короткие новости в канале заголовков от InvestDay.