MMT и теория роста. Выводы для России

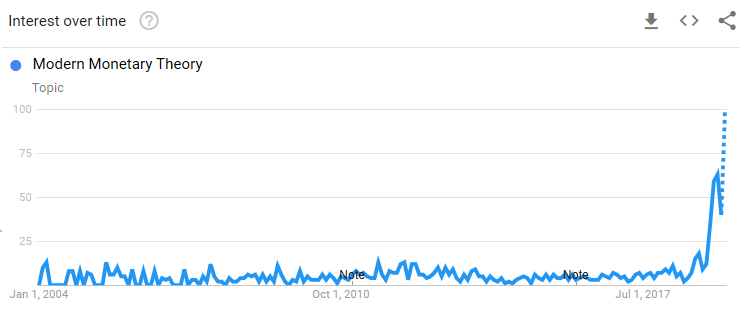

truevaluatorВ последние месяцы в США и других странах наблюдается всплеск интереса к Modern Monetary Theory (MMT) - «современной денежной теории», исходя из названия, которое не полностью отражает суть. Долгое время это направление макроэкономической мысли остается за пределами понимания подавляющего большинства экономистов-теоретиков и практиков, работающих на финансовых рынках, в центральных банках или регулирующих органах.

Рекомендую всем интересующимся финансовыми рынками и макроэкономикой исправить пробел в знании о том, как на самом деле работает финансовая система, основанная на плавающих курсах валют.

Впервые узнал о MMT 10 лет назад в разгар кризиса 2008-09 гг. Записал тогда первые, довольно наивные мысли, ждал скорых изменений в науке и макро-регулировании, но реальность оказалась суровее. С точки зрения понимания и проникновения идей MMT мир находится примерно на том же уровне 10-летней давности. Но благодаря отдельным политикам-демократам в США (Alexandria Ocasio-Cortez AOC, профессор экономики Stephanie Kelton - советник сенатора Bernie Sanders) о MMT заговорили в СМИ. Поднялась волна вопросов к известным экономистам. Что же такое MMT и как ее использовать? Первая реакция, как обычно бывает с чем-то новым и непонятным, оказалась оппортунистической.

Изучая MMT, нужно различать три вещи:

(1) MMT как теорию, которая описывает как работает современная денежно-кредитная система и указывает на ошибочность многих конструкций в мейнстрим - макроэкономике, которую мы знаем из учебников. В этом смысле MMT даже не «теория», а основанное на фактах, эмпирически подтвержденное описание современной денежной системы.

Подходы, которыми пользуется MMT, известны еще до нее: анализ запасов-потоков (stock-flow consistent approach), чартализм, кредитная теория денег, секторальные балансы (Sectoral Balances - Wynne Godley), функциональные финансы (Functional finance от экономиста с русскими корнями Abba P. Lerner), гипотеза финансовой нестабильности Мински (Financial Instability Hypothesis - Hyman Minsky). Но только после отказа от золотого стандарта и появления плавающих курсов валют стало возможно интегрировать эти подходы в то, что называется Modern Monetary Theory.

(2) Идеи, которые предлагают сторонники MMT для использования в экономической политике, в том числе исходя из своих политических или идеологических установок. Например, Job Guarantee (вместо буфера в виде безработицы NAIRU гарантировать рабочие места всем нуждающимся за счет бюджета - продвинутый вариант безусловного базового дохода), естественность нулевой ставки процента, или даже отказ от размещения гособлигаций для финансирования дефицита бюджета. Одни идеи могут показаться слишком революционными, другие - слишком социалистическими, но суть не в них, а в том, какую логику и способ мышления предлагает MMT. Данная логика позволяют оценить экономические последствия принимаемых макро-решений, а в какую идеологическую или политическую обертку их завернуть - вопрос ваших предпочтений.

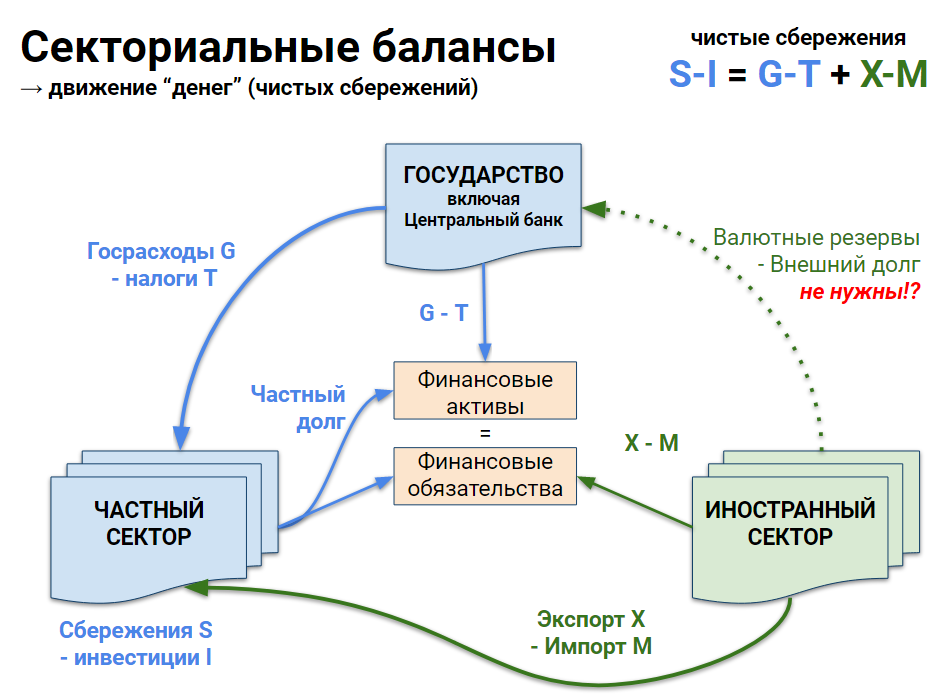

Допустим, вам может не нравиться государство, его деньги или долг. Тогда у вас остается выбор из оставшихся двух секторов - рост за счет частного кредита или за счет внешнего сектора. Внешний сектор, при этом, может быть как потребителем, так и поставщиком, как реальных, так и финансовых ресурсов. Любые варианты могут обеспечить рост экономики, но с разными последствиями для секторов экономики.

Даже экономическую политику Трампа (требование от ФРС снижения ставок, рост дефицита бюджета, сокращение налогов) непосвященные наблюдатели связывают с MMT. Хотя теория не выступает за рост дефицита и сокращение налогов на богатых (MMT утверждает, что дефицит не ограничен в финансовом смысле, но зависит от состояния других секторов). Трамп и его советники о MMT не упоминали, а популярность теории возникла из другого политического лагеря - Демократической партии.

Другой пример практического использования MMT - количественное смягчение (QE). Программы QE создали иллюзию, что многие проблемы экономики и финансовых рынков можно решить путем вливания ликвидности в банки (через покупку финансовых активов на баланс ЦБ). Экономисты сначала боялись, что QE приведет к гиперинфляции, а в 2018 рынки испугались завершения программы QE от ФРС. Многие ждали мирового кризиса из-за уменьшения количества долларов, которые якобы сначала спасали, а потом разгоняли рынки в последние 10 лет. История доказала обратное – ускорения инфляции нет и не было, а снижение рынков акций в 2018 уже компенсировано мощным ростом в начале 2019.

MMT знала о том, что такое QE, к чему оно может привести еще до его внедрения в практику ФРС, ЕЦБ или Банком Японии. Вкратце: политика QE просто меняет одни финансовые активы на другие, изменяя структуру балансов в банковской системе, поддерживая низкие ставки, но не создавая нового долга, капитала или реального спроса. Поэтому QE ограничена в возможностях как разогнать инфляцию или повысить темпы экономического роста, так и обратный процесс завершения QE не может создать долгосрочных рисков (потому что касается исключительно величины избыточных резервов в балансах банках).

(3) То, что пишут многие СМИ, транслируя мнение многих мейнстрим-экономистов, которые не знают или не понимают MMT. К сожалению, большинство высказываний являются или откровенными передергиванием, или в духе «не читал, но осуждаю». За более чем 20-летнюю историю последователи MMT написали и много академических статей, и выпустили учебник.

Апофеозом кампании против MMT стала предложенная республиканцами резолюция Сената Конгресса США, осуждающая теорию. Комично выглядит попытка политиков осудить не просто одних теоретиков за инакомыслие на основании высказываний других, а даже саму теорию!

В отдельной презентации я описал различия в подходах мейнстрим и MMT, указал на ограничения теории применительно к России и другим Emerging Markets, а также наглядно представил финансовые модели теории роста и межсекториальных потоков, основанные на MMT. В конце презентации есть ссылки на разные материалы. Из доступных независимых описаний того, что такое MMT и какие проблемы вокруг нее обсуждаются, рекомендую две статьи - австралийского финансиста Chris Bedingfield и журналиста The New York Times Patricia Cohen

MMT как описание современной финансовой системы

Википедия дает подробное, но сложное описание MMT. Выделю наиболее важные моменты касающиеся работы современной финансовой системы:

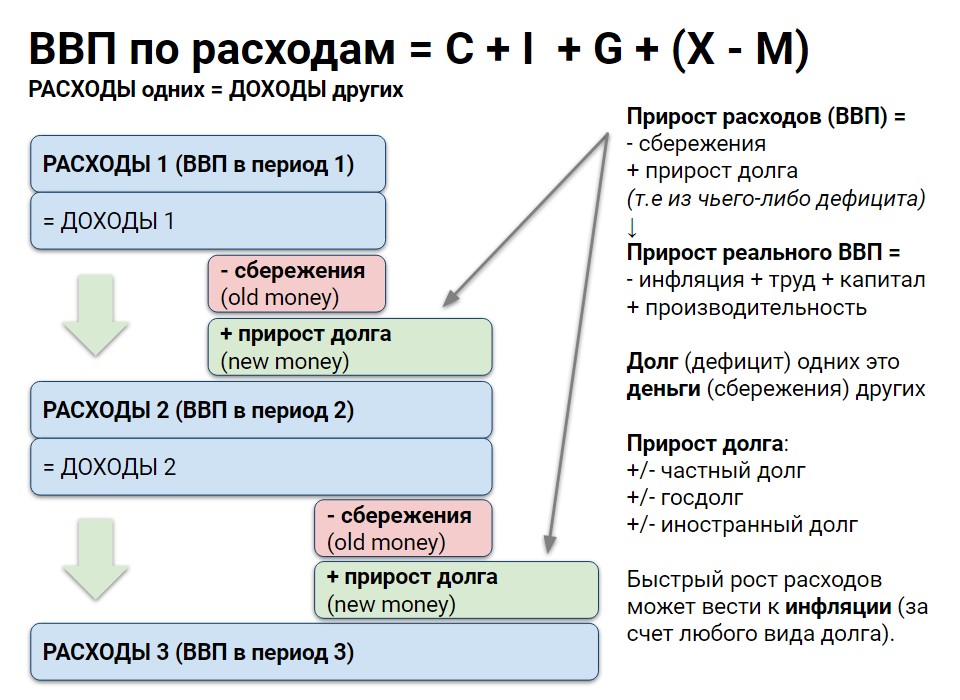

- И первый момент связан с заменой слова «деньги» на «финансовые активы», а «денежная система» - на «финансовая система». Деньги - значительная часть всех финансовых активов, но всего лишь часть. Финансовый рынок позволяет легко трансформировать деньги в другие финансовые активы и обратно, но обмен финансовыми активами не создает новых сбережений и активов. Новые деньги или активы появляются исключительно из кредита, то есть чьего-либо финансового дефицита, когда расходы больше доходов. Новый кредит (финансовое обязательство) автоматически создает новые деньги (финансовые активы) из ничего путем обычной двойной записи. При этом, дефицит одних это всегда профицит (сбережения) других. Все финансовые активы - суть прошлые накопленные сбережения, являющиеся чьим-то неиспользованным доходом в прошлом.

- MMT особо выделяет деньги в национальной валюте, создаваемые государством в рамках вертикальных отношений с негосударственным сектором. Отличительная черта этих денег в том, что они поступают в систему автоматически через расходы государства со счетов в Центральном банке. Их не нужно предварительно у кого-то занять или сберечь, как это вынужден делать любой субъект-пользователь валюты. Государство как монопольный эмитент валюты вынуждено сначала создать деньги из своих расходов, а уж потом их занимать или собирать налоги. К расходам государства в данном случае относятся и расходы центрального банка на покупку валютных резервов и иных активов, которые также создают новые деньги в национальной валюте.

- Установленные для бюджета требования иметь положительный остаток на счете в ЦБ и собрать налоги или занять деньги в собственной валюте перед осуществлением расходов не меняют сути - государство сначала создает деньги (напрямую или через ЦБ), а потом их собирает через налоги или размещение облигаций. Следовательно, государство не ограничено в расходах в финансовом смысле: не должно стремиться к профициту бюджета в национальной валюте (как любой другой субъект-пользователь валюты) и не может объявить дефолт в собственной валюте (конечно, может, но по политическим причинам или в связи с отсутствием суверенитета).

- Суверенное государство в понимании MMT это государство с собственной валютой и плавающим курсом, которое проводит независимую денежную политику и выпускает долг в собственной валюте. Важным признаком денежного суверенитета является отсутствие обязательств поддерживать определенный курс иностранной валюты. Но валютные интервенции и даже гибко управляемый курс (без peg) не препятствуют суверенитету. Для развивающихся рынков ограничением для проведения независимой денежной политики является зависимость от иностранных кредиторов (грубо, чем больше объем долга у иностранцев, тем меньше суверенитета).

- Банки тоже создают деньги из ничего, выдавая новый кредит и делая двойные записи по депозитному и кредитному счету. Банковская система не ограничена резервами (ликвидностью) для создания кредита - ограничением являются размер капитала и наличие кредитоспособных заемщиков. Модель денежного мультипликатора не соответствует тому, как работает современная банковская система на операционном уровне. Банки, как финансовые посредники, оформляют горизонтальные отношения в негосударственном секторе между кредиторами и должниками, в чистом виде равные 0. Положительные сбережения частного сектора в национальной валюте может создать только дефицит государства (включая ЦБ).

- Центральный банк в MMT рассматривается в составе расширенного правительства. Такое смешение относится к денежным отношениям. В остальном MMT понимает институциональную роль независимого ЦБ как регулятора финансовой системы. Тагетирование процентной ставки для достижения целей по инфляции - своего рода «автоматический стабилизатор». При угрозе инфляции ЦБ поднимает ставки, ограничивая кредитную и экономическую активность в частном секторе, что для бюджета также является элементом системы сдержек и противовесов. Но ЦБ не может ограничить финансовые возможности бюджета по размещению госдолга. Наоборот, он действует в связке с бюджетом и рассматривает выпуск и вторичное обращение госдолга как основной инструмент монетарной политики (в части операций по предоставлению или абсорбированию ликвидности, которые обеспечивают заданный уровень ставок).

- Реальным ограничителем расходов государства и дефицита бюджета является риск инфляции. Он реализуется вследствие превышения совокупных расходов в экономике над ее потенциалом. Например, когда государство нанимает больше работников в условиях полной занятости или приобретает товары и услуги, по которым достигнут предел мощности. Инфляция может возникнут и вследствие внешнего шока или роста импорта сверх экспорта, что потребует или соответствующей подстройки валютного курса, или ограничения расходов. Объем накопленного госдолга или количество денег не определяют уровень инфляции в современной системе - инфляция зависит от объема доступных реальных ресурсов. MMT считает, что для снижения риска инфляции больше подходит фискальная политика. При этом размер дефицита бюджета (или даже его профицит) зависит от состояния других секторов экономики – внешней торговли и частного сектора.

Ключевое отличие логики мейнстрима и MMT в понятии сбережений. Мейнстрим считают сбережения источником будущего роста (они якобы нужны и для инвестиций, и для выдачи кредитов, и для покупки государственного долга). В чем-то это пережиток времен золотого стандарта, когда объем денег (loanable funds) был связан с объемом добытого золота. В современном мире кредит автоматически создает депозит, дефицит бюджета - деньги у частного сектора для покупки госдолга, а реальные инвестиции как вид расходов автоматически являются реальными сбережениями. Сбережения в финансовом смысле с точки зрения MMT - это остаточная величина, неизрасходованный доход и вычет из экономического роста.

MMT и фискальная политика

MMT часто связывают с кейнсианской школой. У них много общего, но есть и существенные отличия. В одном твите представлены различия в подходах к фискальной политике:

- Кейнсианство: 1) начните с целей по расходам; 2) установите налоги для получения необходимой выручки бюджета.

- MMT: 1) начните с целей по расходам; 2) оцените инфляционные риски; 3) установите налоги для минимизации инфляционных рисков.

Для MMT задачей фискальной политики является не собирание налогов для балансировки бюджета, а перераспределение доходов в обществе для ограничения инфляции и других общих целей (например, создание общих благ или ограничение неравенства). В двух словах, нужно «балансировать экономику, а не бюджет».

В рамках MMT нет идеи активного наращивания государственных расходов и дефицита бюджета для стимулирования роста. MMT предлагает государству использовать фискальную политику для достижения полной занятости (full employment). Другими словами, дефицит бюджета должен быть таким, чтобы задействовать все трудовые и другие реальные ресурсы в экономике наиболее эффективным способом. Тезис прямо исходит из идеи, что суверенное государство не имеет финансовых ограничений по дефициту бюджета и размеру госдолга.

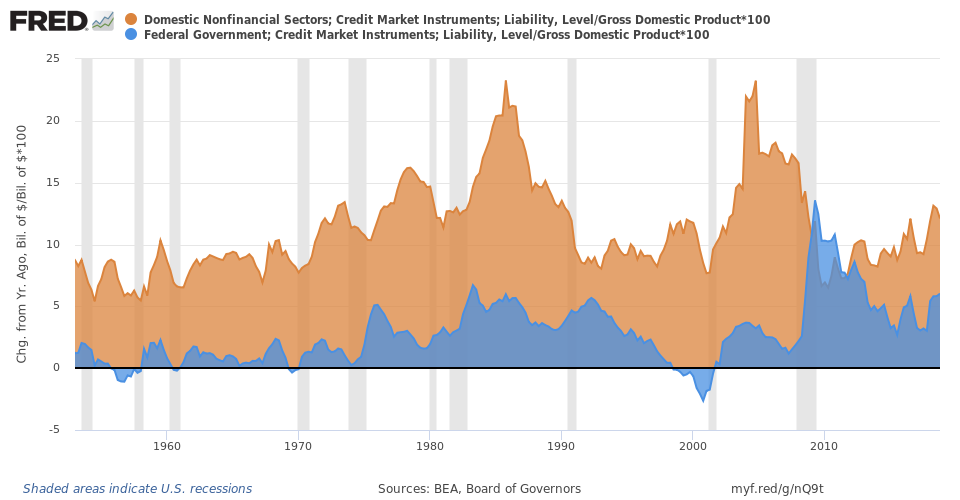

Как росли долги в мировой экономике

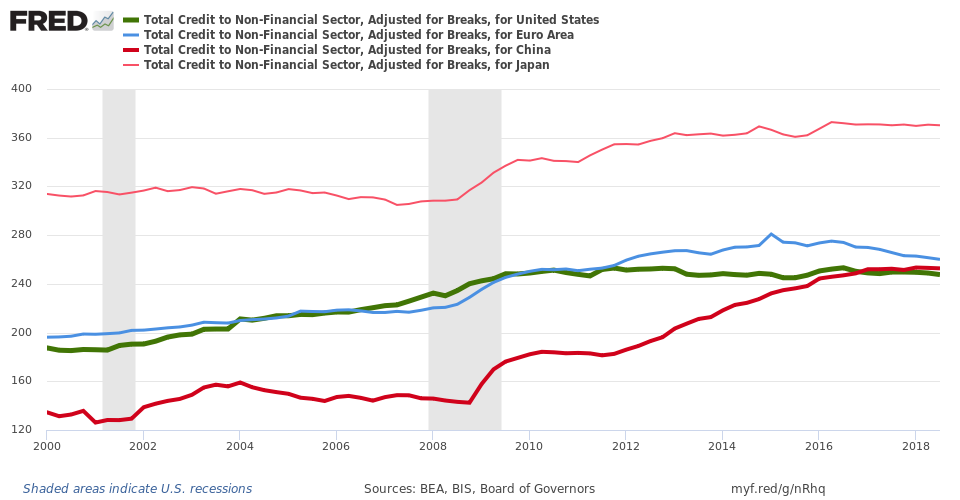

Экономическая статистика последних десятилетий показывает, как динамика совокупного долга превышала темпы роста экономики. В результате уровень долга к ВВП во многих развитых и других успешных странах достиг 250% ВВП, а в Японии - 370% ВВП.

Длительное время происходил опережающий рост частного долга, а сейчас быстрее растет долг государственный, особенно в США и Китае. В странах Еврозоны и Японии долг и экономика почти не растут, а новые сбережения обеспечиваются внешними активами, возникающими из положительного торгового баланса.

Рост частного долга обычно происходил волнами, что естественно как с точки зрения низкой базы, так и проблем в регулировании. Долгое время считалось нормальным предоставить финансовый рынок самому себе. В результате рост частного кредита периодически приводил к кризисам. Идея, что свободный рынок сам себя не отрегулирует, стала актуальной после кризиса 2007-08 гг. (GFC)

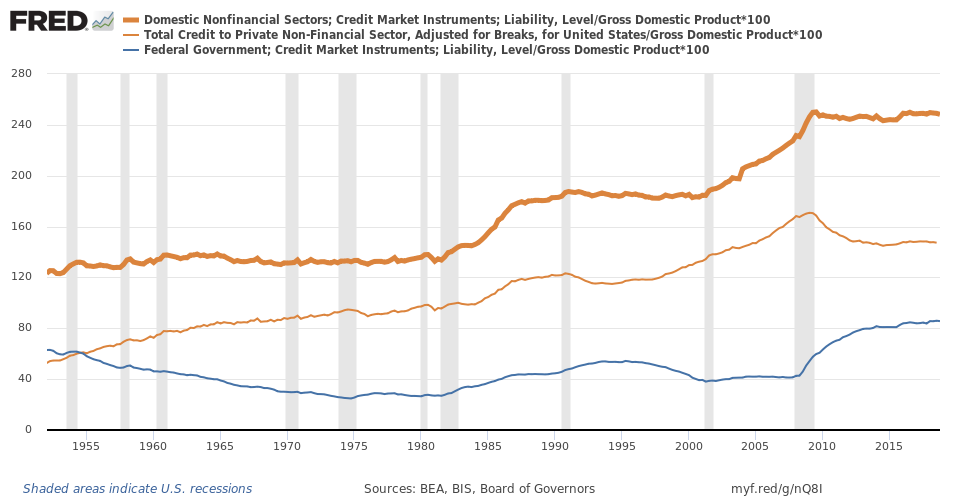

После GFC росту мировой экономики способствовал бурный рост долга в Китае, где за счет долга не только поднимали свою экономику, но и активно инвестировали по всему миру. Программы QE не смогли вернуть докризисную динамику частного долга в США, вместо частного долга хорошую динамику экономики США поддерживает дефицит бюджета и рост госдолга.

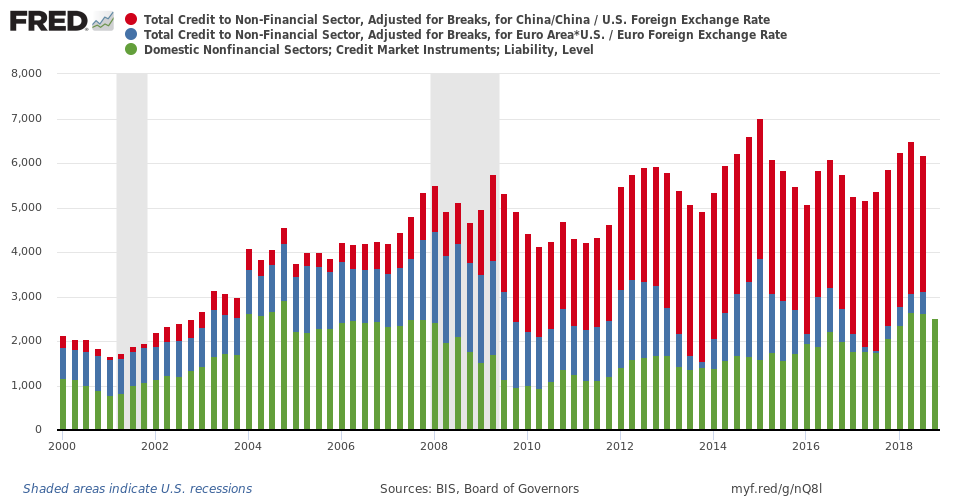

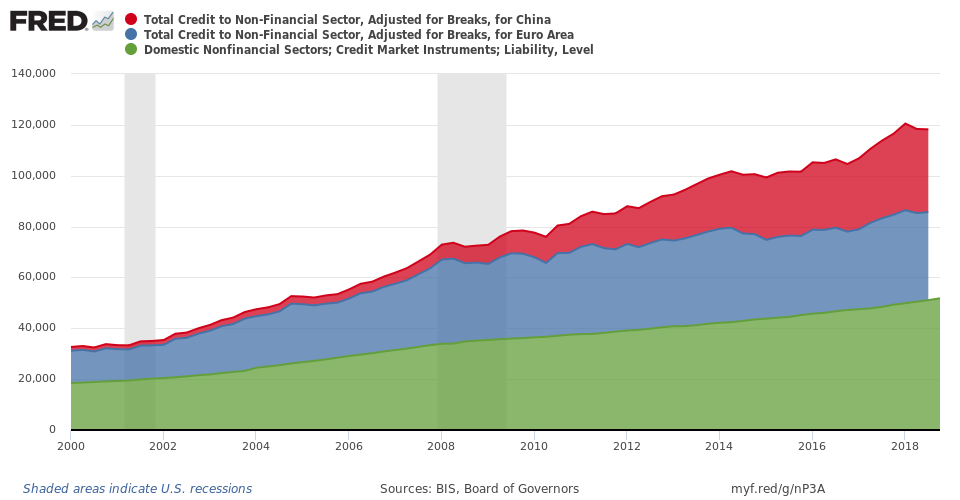

Три крупнейшие экономики мира США, Еврозона (19 стран) и Китай с суммарным ВВП ~50 трлн. USD (~60% от всего мирового ВВП) имеют долг нефинансового сектора ~120 трлн. USD (государство + резиденты, кроме банков). Величина долга увеличивается на 5-6 трлн. в год (см. график выше). Прирост долга и сбережений ~10% от ВВП в год - минимум, который способен поддерживать нормальные темпы роста (реальный ВВП +2% при инфляция 2% и стабильном соотношении долг к ВВП 250%). В Китае долг растет на 25% от ВВП в год, что сейчас дает результат до 7% роста реального ВВП при инфляции до 3% и тоже стабильном соотношении долг к ВВП 250%.

Пока мы видим такую динамику долга, мировой экономике, похоже, ничего не угрожает, даже торговая война между Китаем и США. Рекордный по длительности цикл роста в США, да и в мире, продолжится, что в первую очередь позитивно для рынков акций, где премия в ожидаемой доходности к безрисковым инструментами остается высокой (>5%).

Доходности облигаций привязаны к ставкам, которые тагетируют центробанки (имеют премию за временной и кредитный риск). Значительный потенциал снижения ставок есть лишь в отдельных валютах. Среди них доллар США и рубль. ФРС еще недавно повышала ставки, но сейчас остановилась. Длинные облигации в долларах США имеют потенциал снижения доходности на 1-1.5%, если ФРС увидит признаки замедления экономики и снова начнет снижать ставки.

Исходя из MMT, риск немецких bunds (0% на 10 лет) должен быть выше, чем американских treasuries (2.5% на 10 лет). Германия не имеет своей валюты и зависит от действий ЕЦБ и других общеевропейских институтов. Впрочем такая разница может существовать долго, если ЕЦБ и ФРС не будут менять ставки. При этом сохранится низкий рост ВВП в Европе и более быстрый в США при разнице инфляции в 1-2%. Но привлекательность США будет выше с точки зрения роста экономики и уровня жизни.

Экономический рост и производительность

Из чего складывается экономический рост? Экономисты пользуются старой как мир производственной функцией Кобба-Дугласа, которой больше 90 лет. Ее составляющие - два основных фактора производства труд (L) и капитал (K) плюс технологический прогресс. В более современных работах кроме труда (динамики занятого населения) и физического капитала (вложений в основные средства) используется так называемая совокупная факторная производительность СФП (Total Factors Productivity TFP). СФП включает все другие факторы, которые влияют на экономический рост. Прежде всего, к ним относятся производительность труда и "производительность капитала" (технология). Точная оценка СФП затруднительна, поэтому ее считают по остаточному принципу: знаем рост экономики всего, за счет изменения занятости и основного капитала – получаем рост за счет СФП как разницу.

За 100 лет мир изменился. Вместо производства материальных благ, в мировом ВВП все больше преобладает сектор услуг. Потребность в физическом капитале (K) для производства услуг минимальна, при этом производительность труда во многих услугах практически не растет десятилетиями (персональные услуги, общественное питание, образование…). Появление роботов позволит уменьшить трудоемкость, но что будут делать оставшиеся не у дел работники? Полагаю, что займутся VIP-услугами для тех, кто имеет возможность заплатить больше. Возможно, будущий рост должен поддерживаться не только ростом производительности, но и повышением стоимости труда при сохранении неравенства, позволяющего все большей доле «богатых» приобретать все большую долю VIP товаров и услуг.

Рассуждения о перераспределительных процессах в обществе не отвечают на простой вопрос: что создает новый спрос и возможность производства дополнительного продукта, возникающего за счет роста производительности труда? Да еще в условиях, когда на каждом цикле часть доходов уходит в финансовые сбережения (не участвует в следующем цикле расходов и доходов). Если коротко, ПРИРОСТ ДОЛГА. Другими словами - финансовый дефицит любого из трех секторов экономики (частный, государственный, внешний). Дефицит должен быть таким, чтобы закрыть не только утечку доходов в сбережения, но и создать дополнительные расходы сверх уровня в предыдущий период. Дефициты создают соответствующие кредиты и новые деньги (финансовые активы), автоматически становятся чей-то прибылью и сбережениями.

Долгосрочные прогнозы ОЭСР

Эксперты ОЭСР Иван Гиллеметте и Дэвид Тернер (Yvan Guillemette and David Turner) в июле 2018 опубликовали очередной долгосрочный взгляд на мировую экономику. Они раскладывают динамику ВВП и делают прогноз до 2060 года по странам и отдельным факторам на основе известной формулы Кобба-Дугласа. Вместо TFP используют понятие производительность труда (Labor Efficiency), которая растет преимущественно за счет технологического прогресса. Он, по их мнению, должен приносить в будущем 1.5% прироста мирового ВВП в год.

log(ВВП) = 0.67*(log(Занятость) +log(LaborEfficiency)) + (1 – 0.67)*log(Капитал)

Для каждой страны производительность труда как в прошлом, так и в будущем существенно отличается от 1.5% в год. Авторы связывают отклонения в производительности с рядом оценочных категорий:

- индикатор верховенства права (the World Bank’s rule of law indicator)

- запас человеческого капитала (среднее время обучения населения 15 лет и старше)

- уровень конкуренции или регулирования товарных рынков (the OECD’s PMR index)

- макроэкономическая стабильность (уровень и волатильность инфляции)

- открытость торговли (с учетом численности населения)

- фондирование НИОКР (R&D stocks)

- неравенство доходов (the GINI coefficient).

Среди факторов производительности нет такой важной составляющей, на мой взгляд, как динамика долга. Хотя, безусловно, многие выше перечисленные факторы влияют на то, как экономика способна накапливать долг без накопления избыточных рисков.

Внимание государственному долгу все же уделено, но не применительно к производственной функции, а к вопросу финансовой устойчивости стран ОЭСР. В базовом сценарии подразумевается, что госдолг к ВВП вырастет на 15% к 2060 году, но это не создаст проблем, потому что в большинстве стран процентные ставки меньше потенциального роста ВВП, что по мнению экспертов ОЭСР позволяет без проблем финансировать государственный долг и даже не думать о повышении налогов для его рефинансирования.

В примечании авторы указали, как считают долгосрочные процентные ставки: краткосрочные ставки плюс премия за фискальный риск (0.02% за каждый процент превышения госдолга 75% ВВП и еще по 0.02% при превышении 125% ВВП). Интересно, что Японию исключили из этого правила якобы за то, что госдолг у них финансируется внутри страны. По оценке авторов, фискальная премия для Японии должна быть в 4 раза меньше других стран ОЭСР. С точки зрения MMT понятия фискальная премия для суверенной страны с собственной валютой в принципе не должно существовать.

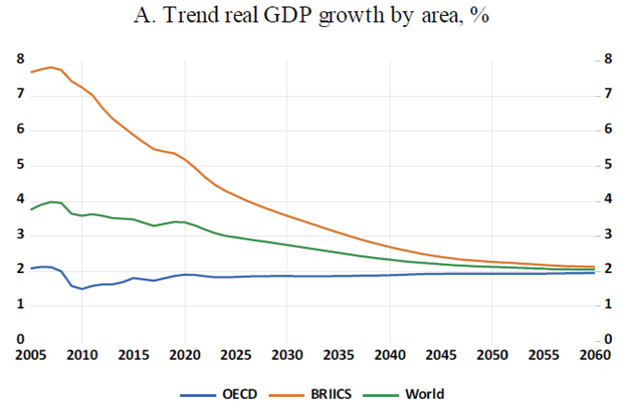

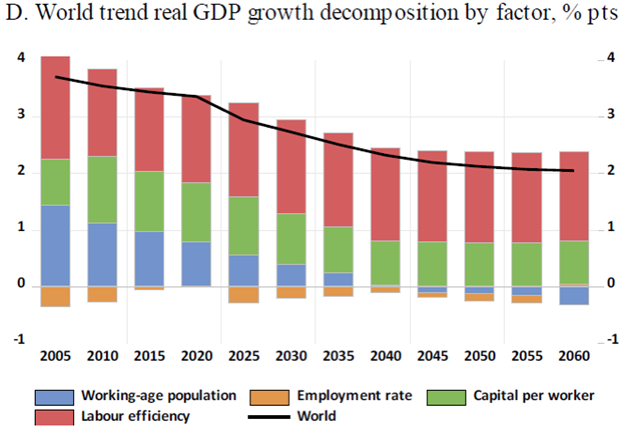

Динамика роста мирового ВВП всего и в разрезе двух групп стран (график A) и отдельных факторов производства (график D). Конвергенция темпов роста стран BRIICS и ОЭСР усреднит динамику на уровне ~2% в год к 2060 году (против разницы 5.4% и 2% сейчас при среднем росте мирового ВВП 3.4%).

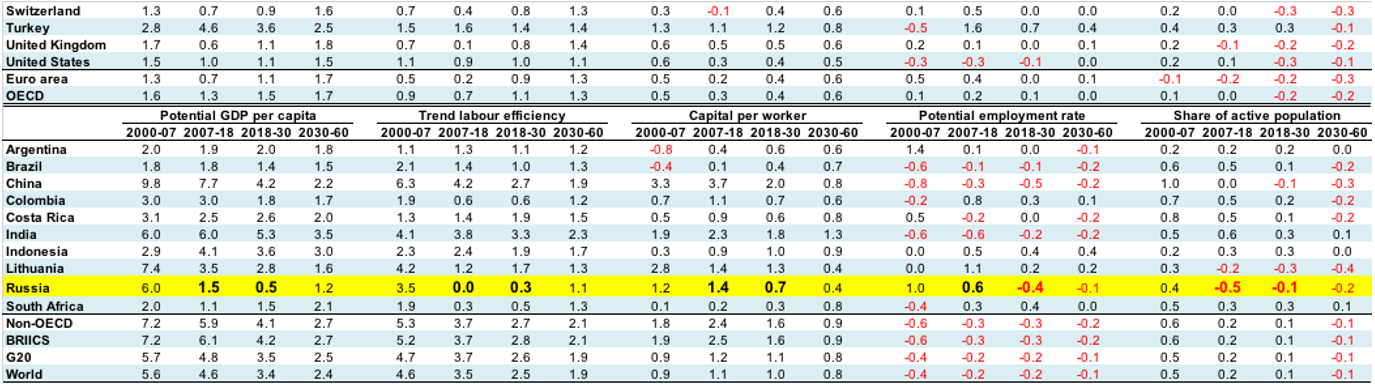

Прогноз по России относительно других стран BRIICS очень низкий. Потенциальный рост ВВП до 2030 года лишь 0.5% в год, в том числе 0.3% за счет производительности труда (при 2.5% в мире), 0,7% от прироста капитала, -0.4% отрицательного вклада уровня занятости и -0.1% доли активного населения в возрасте 15-74 лет.

Но самое удивительное, как сильно меняется производительность труда в мире в разные периоды времени и по отдельным странам. Например, в Еврозоне в 2007-18 гг. она приносила лишь 0.2% ВВП, а к 2030-60 ускорится до 1.3%. При этом в странах BRIICS производительность росла на 5.2% ежегодно в 2000-07, но упадет до 2.1% в 2030-2060. В России в 2000-07 было 3.5%, потом 0% в 2007-18 гг. и повысится до 1.1% к 2030-60 гг.

Из приведенных цифр можно сделать один вывод – производительность труда посчитана по остаточному принципу и в большей степени включает не технологический прогресс, а другие факторы. Самый существенный неучтенный фактор, который в прошлом определял динамику TFP, – динамика долга. Его нетрудно посчитать по историческим данным, и не очень сложно спрогнозировать на будущее.

Конечно, увеличение долга не может быть самоцелью. Его размер учитывает в том числе уровень неравенства в объеме сбережений, институциональные особенности финансовых рынков. Для экономического роста важнее динамика расходов и их направленность, на что государство способно влиять своей фискальной политикой. Но другой важной задачей любого суверенного государства является создание сбалансированной финансовой системы, обеспечивающей рост экономики темпами не ниже среднемировых. В такой системе должно быть место как частному (имеющему ограничения), так и государственному долгу (не имеющему финансовых ограничений), как внутренним, так и внешним финансовым активам.

Выводы для России

Считаю, что Россия - та страна, чье будущее в большей степени зависит от понимания MMT. Во многих странах либо все и так хорошо развивается (США, Китай), либо все так плохо (PIIGS в Еврозоне, Турция, Аргентина, другие EM, зависимые от внешнего капитала), что знание MMT ничего не улучшит.

Сегодня Россия настолько себя ограничила в экономической политике, следуя мэйнстрим-рекомендациям, основанным на ошибочном представлении о работе современной денежной системы, настолько пытается добиться мнимой макроэкономической стабильности в бюджетной сфере, создавая узкие места в остальной экономике, что любой внешний шок может снова взорвать ситуацию.

Основная проблема связана с неясностью выбора страной статуса суверенной страны (currency issuer) или страны-пользователя чужой валюты (currency user), будь-то доллар США, золото или корзина резервных валют. Россия имеет все возможности стать суверенной, но использует конструкции в макроэкономической политике, которые ведут к уязвимости и несуверенности (и это перед лицом серьезных санкций!). Следующие вопросы не имеют обоснованного ответа для России с точки зрения MMT:

- для чего иностранная валюта федеральному бюджету, какой механизм ее превращения в рубли при снижении нефти ниже $40;

- размещение длинных ОФЗ в пользу иностранных инвесторов под 8.5% при одновременном накоплении иностранных активов под 0-2%;

- балансировка бюджета в кризис путем сокращения реальных расходов;

- повышение НДС и инфляционных ожиданий для финансирования госинвестиций;

- почему Банк России избегает операций с государственным долгом;

- для чего золото Банку России (как покупки золота влияет на торговый и валютный баланс);

- почему Банк России устанавливает процентную ставку в рублях с учетом внешних ставок и CDS (премии за риск, формируемой иностранными керри-трейдерами);

- заранее объявленные интервенции для исполнения бюджетного правила;

- дедолларизация банковской системы без учета истории девальваций (низкая долларизация приводит к бегству в инвалюту при внешнем шоке, что требует или траты валютных резервов, или существенного ослабления курса рубля);

- при этом стимулирование сбережений в инвалюте на примере бюджета;

- почему Россия по сути отказывается от финансового суверенитета?

Многие считают, что MMT не подходит для развивающихся стран в принципе. Это, конечно, не так. Основные принципы теории работают в любой экономике, но везде есть свои ограничения под общим названием инфляция. У стран с низким уровнем «суверенитета» на инфляцию влияет динамика валютного курса, поэтому они вынуждены вместе с долгом в национальной валюте накапливать иностранные активы. Удовлетворить потребность частного сектора иметь определенную долю сбережений в иностранных активах можно положительным текущим счетом (когда экспорт больше импорта) либо привлечением иностранного капитала.

Важно! Потребность в иностранных активах возникает у частного сектора, а не у государства, для которого возможность выпускать свою валюту или долг никак не связана с наличием золото-валютных резервов при плавающем курсе.

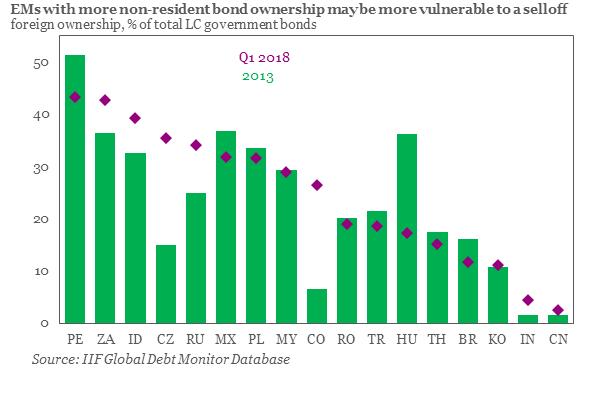

Страны с долей иностранцев в гособлигациях в местной валюте до ~10% могут считать себя суверенными (справа на графике за 1 кв. 2018 - Китай, Индия и Корея). В 2018 участие с иностранцев в российском госдолге снизилось с 35% до 25%, но сейчас снова увеличивается. Россия продолжает размещать большую часть длинного долга иностранцам, уменьшая свой суверенитет.

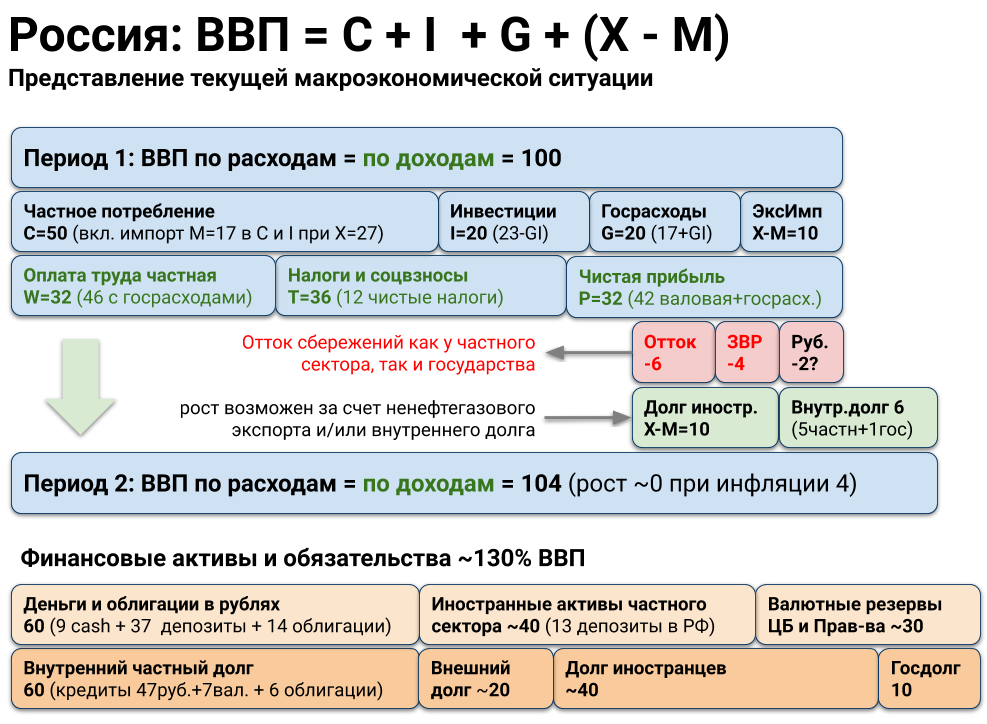

Так выглядит текущая модель роста экономики России. Около-нулевые темпы роста экономики связаны с недостаточным ростом долга, особенно государственного, и большим оттоком капитала как на государственном, так и частном уровне.

Прогнозы Минэкономразвития предлагают ничего не менять, а надеяться на рост экспорта, который позволит увеличивать импорт и удовлетворять потребность внутренней экономики в импортных товарах и услугах. Такая экспортно-ориентированная стратегия вряд ли сможет увеличить темпы роста до уровня мировых, но точно сохранит низкий уровень жизни, экспорт капитала и реальных ресурсов из России.

Предложения для России с точки зрения MMT могли быть следующие:

- Отказаться от цели накопления золото-валютных резервов на государственном уровне (их будет накапливать частный сектор, в том числе на счетах в банках, а ЦБ автоматически записывать соответствующие активы себе в резервы, либо проводя интервенции против избыточного укрепления курса рубля).

- Отказаться от цели увеличения налогов для балансировки бюджета. Налоги должны балансировать экономику, перераспределять доходы и снижать инфляционные риски, а не повышать их. В частности, бюджетное правило должно перераспределять доходы от нефтяных компаний, но не создавать инфляционных и валютных рисков для остальной экономики.

- Оценить потенциал роста экономики не с точки зрения теории 100-летней давности (наличия трудовых ресурсов и незадействованной мощности производства ненужной продукции), а с точки зрения эффективности использования реальных ресурсов и инвестиций в повышение эффективности.

- Текущие избыточные нефтегазовые доходы направить частично в создание накопительной пенсионной системы, а частично на строительство инфраструктуры - от дорог до новых больниц, школ, и даже городов и туристических кластеров. Да, для этого придётся привлечь тысячи гастарбайтеров из соседних стран и увеличить импорт. Но это будут не постоянные расходы, а временные. Полезный результат будет виден всем в отличии от накопления долгов иностранных государств или золота в резервах.

Суверенное государство с плавающим курсом собственной валюты не нуждается в наличии валютных резервов. Оно всегда может потратить собственную валюту на то, что может произвести экономика, но не больше. Потенциал экономики от накопления валютных резервов увеличиться не сможет.

Facebook Виктор Тунев, Telegram truevalue, LJ truevaluator