Введение в сеточный-трейдинг

AlgoFox

Фрагмент книги (автоперевод)

Сеточная торговля — это стиль торговли, но он также лежит в основе нескольких важных торговых стратегий. В этой книге я расскажу как об основных причинах использования сетки, так и о некоторых основных стратегиях.

Если вы новичок в сеточной торговле, вам следует знать одну вещь: за последние несколько лет она получила несколько негативных отзывов в прессе. К сожалению, многое из этого произошло благодаря менеджерам по работе с клиентами и поставщикам сигналов, которые использовали это как способ увеличить оборот своих клиентов и, следовательно, свою собственную прибыль.

Я утверждаю, что есть хорошие и плохие причины для использования подхода к сеточной торговле. Вескими причинами являются хеджирование, балансировка рисков и усреднение удельных затрат. Плохие причины включают в себя создание оттока аккаунтов и увеличение воздействия.

Что я попытаюсь сделать, так это объяснить причины за и против этого стиля торговли и развеять некоторые мифы. Надеюсь, из этого вы сможете использовать свое собственное суждение о том, когда и где использовать эту технику.

Общие утверждения о торговле по сетке:

• Торговля сеткой безрассудна

• Вам нужно специальное программное обеспечение

• Это требует высокого кредитного плеча

• Он связывает капитал

• Это приводит к большим просадкам

• Это приводит к более высоким брокерским комиссиям

Хотя в некоторых из приведенных выше утверждений есть доля правды, я покажу, что большинство из них являются мифами и на самом деле связаны с плохой торговой практикой. Они не обязательно связаны с используемой стратегией.

Я приведу несколько практических примеров настройки торговли по сетке и объясню, при каких условиях работают сетки, а также их слабые стороны. Есть также ряд ресурсов, которые вы, возможно, захотите использовать для разработки собственной стратегии сетки. Они перечислены в конце.

Что такое грид-трейдинг?

Основная идея торговли по сетке очень проста. Вместо того, чтобы размещать одну сделку, трейдер сетки размещает последовательность сделок, которые работают как группа. Положение точек входа в сделку образует сетку, отсюда и название. После размещения трейдер обычно управляет группой сделок как единой системой.

Обычно сделки по сетке вводятся как «стоп» или «лимитные» ордера вокруг текущего уровня цен, но не всегда. Я объясню это более подробно позже, но это основная идея.

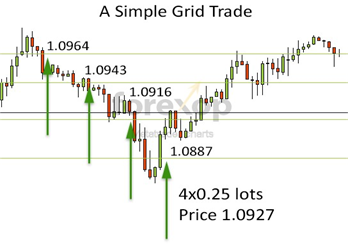

На рис. 1-1 показано простое торговое соглашение по сетке.

Здесь трейдер входит в рынок с 4 отдельными сделками.

Первой реакцией на вышеизложенное обычно бывает «почему бы просто не открыть одну сделку»? На это можно ответить одним словом: Волатильность. Если бы на рынке вообще не было волатильности, не было бы никакой реальной выгоды от подхода к сеточной торговле.

Торговля сеткой — это игра на волатильности рынка. Есть две причины, по которым трейдеры предпочитают использовать этот метод.

Во-первых, многие сеточные стратегии не «требуют» от вас предсказания направления рынка в определенный момент. Если вы уже торговали раньше, то знаете, что предсказать краткосрочное направление рынка чрезвычайно сложно.

Во-вторых, сетки могут хорошо работать на волатильных рынках, где нет четкого тренда или направления — такие условия очень распространены на валютных рынках.

Эти моменты будут объяснены более подробно ниже.

Усреднение удельной стоимости

Торговля по сетке лучше всего работает как инструмент усреднения, когда вы распределяете цены входа и риск.

Первоначально трейдеры использовали этот метод для распределения риска по группе сделок, хотя и в одном направлении.

Основная причина этого заключается в том, что большинство финансовых рынков нестабильны, и поэтому всегда присутствует элемент случайного или непредсказуемого движения цены.

Профессионалы в финансовой индустрии давно знают, что попытки определить время рынков — это игра дураков, если только вы не обладаете инсайдерскими знаниями. Они знают, что разделение крупного блочного ордера на более мелкие — это оптимальный способ выхода на рынок. Это работает не только для крупных заказов. Это также имеет смысл для небольших торговых размеров.

Вместо того, чтобы помещать всю вашу позицию в один блок, в большинстве случаев лучше разделить ее на 10 меньших блоков, каждый из которых имеет разные точки входа. Сеточный подход можно рассматривать не только как стиль торговли, но и как разумное управление капиталом.

Торговля сеткой полезна только в том случае, если вы используете ее правильно. Если трейдер использует его просто для увеличения объемов торговли, он не принесет никакой выгоды и на самом деле просто перевесит рискованную позицию, как я покажу позже.

Чтобы получить прибыль от любого метода торговли по сетке, важно понимать как сильные, так и слабые стороны. Вам также необходимо знать, какая установка работает на каких рынках.

При разработке плана первое, что нужно понять, это то, что независимо от того, сколько сделок в вашей сетке, после ее создания она эффективно работает как одна позиция.

То есть, если у вас есть группа сделок, каждая с разными ценами открытия, будет средняя цена. Прибыль или убыток (P&L) в вашей сетке точно такие же, как и в одной сделке со средней ценой входа в сетку.

В этот момент вы можете сказать, зачем вообще использовать сетку, если она только усложняет ситуацию?

Основная причина – усреднение себестоимости единицы продукции. Это лучше всего объяснить с помощью примера.

Пример 1: USD/JPY

Блок-трейдер

Допустим, трейдер определил начало того, что он считает бычьим трендом в паре USD/JPY. Обычно он размещает одиночные «блочные сделки» объемом 4 лота. Максимальная сумма, которой он хочет рискнуть в этой сделке, составляет 4 лота х 50 пипсов на лот. Таким образом, его общий эффективный лимит просадки составит 200 пипсов.

При текущей рыночной цене 102,50 ему нужно будет поставить стоп на уровне 102,00. Поэтому трейдер размещает рыночный ордер на покупку для открытия 4 лотов по цене 102,50 со стопом на уровне 102.

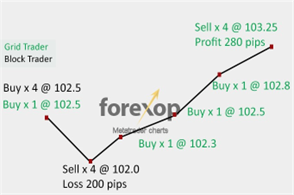

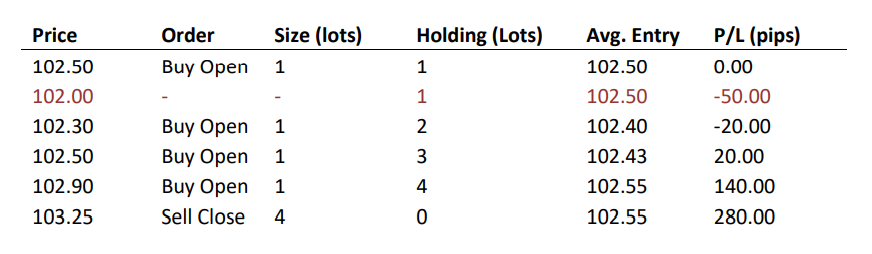

Последовательность сделок показана на рисунке 1-2.

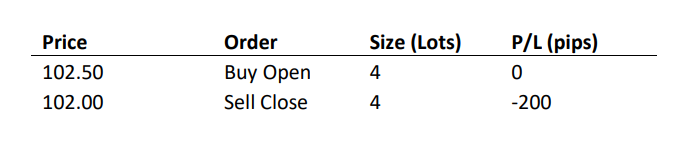

Через несколько часов рынок падает до 102,0. В этот момент позиция объемом 4 лота закрывается по достижении стоп-лосса. В результате блок-трейдер теряет 200 пипсов.

Книга блочного трейдера выглядит следующим образом

Сетевой трейдер

Теперь давайте посмотрим на сеточного трейдера. Сетчатый трейдер наблюдал тот же бычий тренд в паре USD/JPY. Он использует сетку оси времени. В этой сеточной системе заказы будут «попадать на рынок» через фиксированные промежутки времени, независимо от уровня цен. В сетке будет максимум четыре сделки, и размер каждой будет равен 1 лоту.

Сеточный трейдер использует тот же стоп-лосс и риск, что и блочный трейдер. Он закроет всю сетку, если общий убыток составит 200 пипсов или более, независимо от прибыли/убытка по любой отдельной сделке. Обратите внимание, что хотя его максимальный общий риск такой же, как у блочного трейдера, он распределит этот риск на четыре сделки.

При том же движении цены, что и выше, книга трейдера сетки выглядит следующим образом:

Из таблицы мы видим, что цены входа сеточного трейдера усредняются по тренду. Некоторые сделки выполняются по высоким ценам, некоторые по низким. Вторая строка показывает максимальную просадку на уровне 102,00 (точка выхода блок-трейдера).

Обратите внимание, что в отличие от блочного трейдера, когда рынок опускается до 102,00 после первой сделки, убыток по сетке составляет всего 50 пипсов. Это связано с тем, что сеточный трейдер еще не полностью привержен тренду.

В следующие несколько тиков рынок растет, и выполняются следующие три сделки. Это означает, что сетка достигает средней цены входа 102,55, которая распределяется по 4 сделкам.

Здесь следует отметить, что время выхода на рынок было менее важным для трейдера сетки. Ему нужно было только определить тенденцию. Блок-трейдер закончил с убытком в 200 пипсов. Поскольку он был полностью поглощен с самого начала, его позиция закрылась рано при первой просадке всего в 50 пипсов.

С другой стороны, сеточный трейдер заканчивает с прибылью в 280 пипсов без риска.

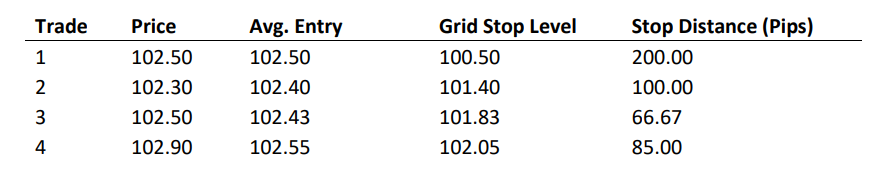

В сделке 4, которая является последним ордером на покупку по цене 102,90, сеточный трейдер имеет маржу или стоп-дистанцию в 85 пипсов. Дистанция остановки — это количество падений, которое может выдержать положение. Если бы рынок сразу упал на 85 пунктов, сетка закрылась бы с убытком в 200 пунктов.

Трейдеру сетки необходимо рассчитать стоп-дистанцию после каждой сделки, чтобы общий убыток никогда не превышал 200 пипсов. См. таблицу ниже.

Другими словами, даже при полной фиксации лимит просадки сеточного трейдера на 70% больше, чем у блочного трейдера при том же уровне риска. Блочный трейдер должен был выйти после просадки всего в 50 пунктов, тогда как сеточный трейдер мог выдержать падение в 85 пунктов.

В этом тематическом исследовании показан пример, когда рынок принес выгоду сетевому трейдеру. Конечно, могут быть ситуации, когда блочный трейдер сделал правильный выбор, точно рассчитал время рынка и получил большую прибыль, чем сеточный трейдер. Этот выбор является компромиссом между риском и вознаграждением.

Прибыль от тенденций

Большинство трейдеров хорошо видят тренды на финансовых графиках. Даже новички. Тем не менее, несмотря на это, очень немногие могут извлечь из них прибыль. Причина этого в том, что нормальная рыночная волатильность обычно выбивает их из колеи задолго до того, как они получают хоть какую-то прибыль.

В приведенном выше примере мы увидели, как сетевой трейдер смог извлечь выгоду из усреднения удельной стоимости. На практике это «сглаживает» волатильность рынка и повышает вероятность того, что трейдер сможет использовать восходящий (или нисходящий) тренд. Но есть и еще одно преимущество в разделении входа, и оно заключается в сумме обязательств.

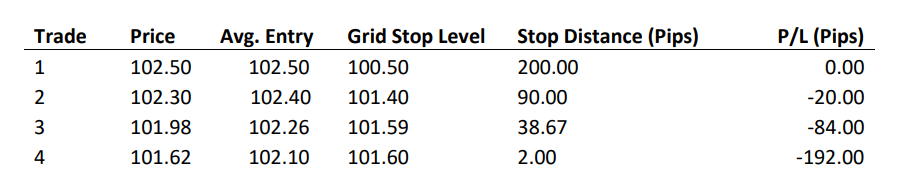

Взяв приведенный выше пример, давайте посмотрим, что происходит, когда тренд временно разворачивается. В этом случае для сеточного трейдера стоп-дистанция уменьшается с каждой сделкой, потому что теперь сетка открывает позиции против тренда или на падающем рынке.

В отличие от блочного трейдера, сеточный трейдер не полностью привержен до тех пор, пока не будет размещена окончательная сделка. Сетевой трейдер имеет возможность закрыться в любой момент, прежде чем открывать новые сделки. Если бы он закрыл сетку, то до сделок 3 или 4 убыток составил бы 20 пипсов или 84 пипса соответственно.

С другой стороны, блочный трейдер все равно был бы остановлен, когда рынок упал до 102 с той же потерей в 200 пипсов.

Если бы трейдер сетки решил продолжить покупку в нисходящем тренде, в последней сделке расстояние стопа было бы всего в 2 пипсах от спотовой цены. Это компромисс, на который трейдер идет для усреднения, а не для хеджирования входа по единой рыночной цене.

Ожидаемая прибыль: центральная предельная теорема

Люди, незнакомые с торговлей по сетке, часто отмечают, что невозможно увеличить долгосрочную прибыль, просто разделив сделки. Хотя в этом утверждении есть доля правды, оно упускает важный момент. Чтобы понять почему, рассмотрим следующее.

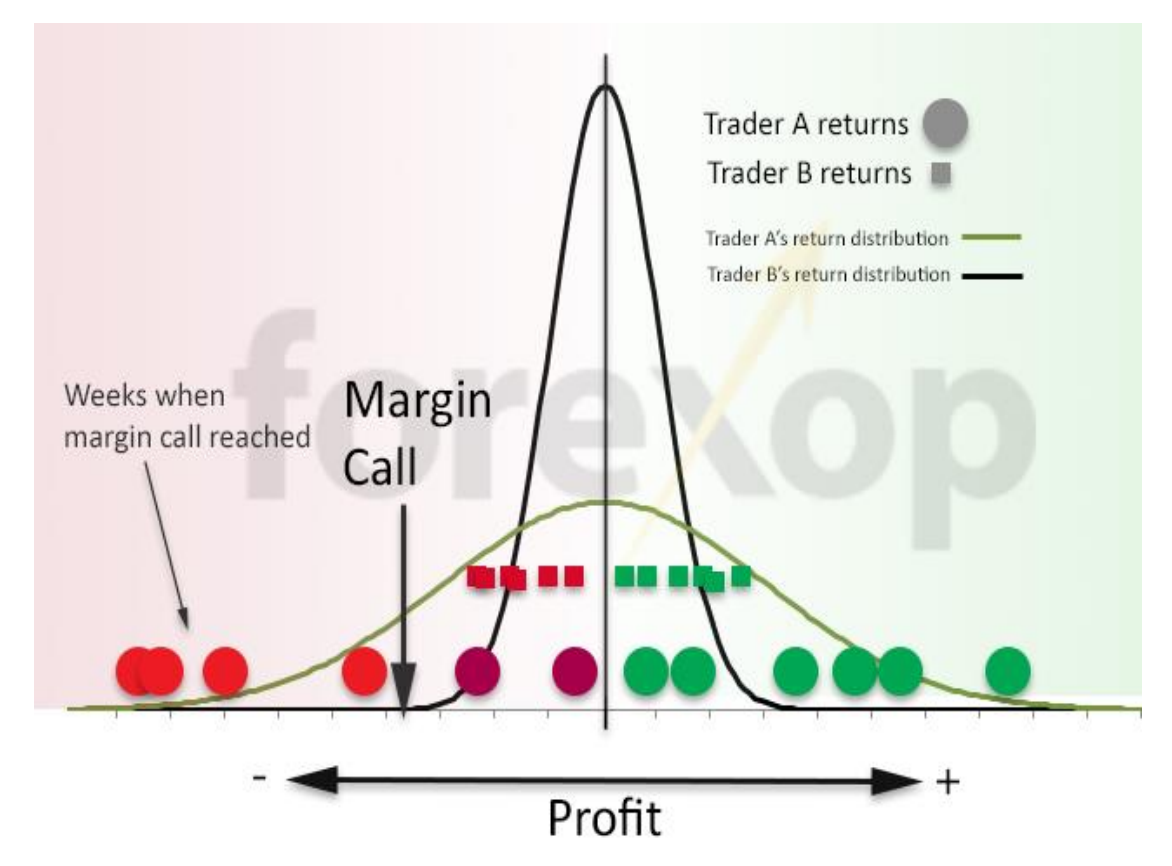

Предположим, мы поставили два эксперимента. В первом у нас есть слепой «блочный» трейдер, которому выделено 10 000 лотов для торговли в течение одного года. Во втором у нас есть «слепой» сеточный трейдер с таким же распределением лотов. Назовите их трейдером А и трейдером Б соответственно. Единственная разница между ними заключается в том, что сеточный трейдер будет торговать кратно 1 лоту. Блок-трейдер будет торговать кратно 10 лотам на позицию.

Термин «слепой» означает, что трейдеры обладают одинаковыми способностями и пониманием. Мы также позаботимся о том, чтобы они торговали на одном и том же рынке, и, кроме их стиля торговли, все остальные факторы были одинаковыми.

Если вы измерите результаты этих двух трейдеров, вы обнаружите, что их ожидаемая прибыль одинакова. Однако отличие заключается в распределении или изменчивости этой прибыли.

Если все это кажется немного теоретическим, держитесь меня, потому что за этим стоит очень важный момент.

Теперь предположим, что мы сгруппировали еженедельную прибыль двух трейдеров и нанесли ее на график. Это будет выглядеть как на рисунке 1-3 выше. Кружки представляют недельную прибыль трейдера А. Квадраты представляют прибыль трейдера Б.

Если вы проделаете этот эксперимент много раз, то обнаружите, что недельные доходы двух трейдеров примерно «выровняются» с нормальными кривыми, показанными на рис. 1-3. Это связано с Центральная предельная теорема.

Несмотря на то, что ожидаемая доходность для двух трейдеров одинакова, это имеет только теоретическое значение. В реальном мире, где существуют стоп-ауты и маржин-коллы, фактическая прибыль каждого из двух трейдеров будет очень разной.

Трейдер А с гораздо большей вероятностью получит маржин-колл и остановится, потому что его доходы разбросаны дальше, чем доходы трейдера Б. Другими словами, трейдер А кладет больше «яиц в свою корзину» с каждой своей сделкой. Трейдер B, с другой стороны, разбивает каждую сделку на более мелкие единицы. Следовательно, каждый из его еженедельных доходов, скорее всего, приблизится к его ожидаемому среднему значению.

Это означает, что его истинные возможности меньше расходятся, и поэтому он меньше становится жертвой волатильности рынка.

Вывод из этого анализа следующий. При торговле одной позицией выше риск входа не в те точки. Другими словами, неправильное определение времени рынка. Со временем это означает, что статистически более вероятно, что блочный трейдер достигнет точки, когда он не сможет оправиться от этих потерь.

Вот почему профессиональных трейдеров с самого начала учат избегать торговли большими блоками, где это возможно. Ценным примером по этому поводу является Торговля черепахами эксперимент.

Сетевая торговля и FIFO

В 2009 году Национальная фьючерсная ассоциация США (NFA) ввела в действие постановление, которое обычно называют решение ФИФО. Если вы являетесь резидентом США или ваш брокер регулируется в США, то есть большая вероятность, что это решение затронет вас.

Что это значит? FIFO ограничивает использование взаимозачетных операций или сделок хеджирования. В двух словах правило FIFO означает, что если у вас открыто несколько позиций по одной и той же ценной бумаге и одинакового размера, то эти позиции должны быть закрыты в порядке поступления.

Это правило может повлиять на любые стратегии, которые открывают несколько позиций в одной и той же валюте, включая определенные стратегии сетки.

В большинстве описанных здесь сеточных стратегий сетка является замкнутой как единая система. Это означает, что правило FIFO никогда не будет проблемой, потому что всегда можно упорядочить закрытие от самого старого к самому новому.

С хеджированной сеткой и более сложными настройками сетки бывают случаи, когда вы хотите закрывать сделки в другом порядке, и это может конфликтовать с FIFO. Самый простой способ обойти это — изменить стратегию, чтобы использовать разные размеры позиций. Это позволяет избежать объединения любых транзакций в качестве «сделок хеджирования» и, следовательно, избежать их применения по принципу FIFO.

Когда вы пытаетесь закрыть сделки не по порядку, вы обычно видите ошибку, если ваш брокер совместим с FIFO. Правила могут меняться, поэтому всегда разумно уточнить у своего брокера, что разрешено.

Ссылка на автоперевод книги https://cloud.mail.ru/public/s9kF/Rct1CJPZG

Пароль к архиву: algofox

Лайкните пост если было полезно https://t.me/algofox/49

#algofoxtelegram