Возможные риски при перевозке грузов алкогольной продукции

IMPACT

Сегодня мы хотим обратить внимание не только на риски хищения грузов алкоголя, но и на риски, которые несут грузовладельцы при перевозке алкогольной продукции с учетом положений Федерального закона от 22 ноября 1995 г. N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции".

Не является секретом, что перевозка грузов алкогольной продукции в Российской Федерации регулируется не только положениями Гражданского кодекса и специальными нормами права, а так же и Федеральной службой по регулированию алкогольного рынка.

Ответ на вопрос о лицах, которые могут осуществлять перевозку грузов алкоголя содержится в:

В нем указано, что перевозку алкогольной продукции могут осуществлять только организации, а не индивидуальные предприниматели.

Так же, любой грузовладелец, осуществляющий доставку продукции до конечного потребителя, руководствуется:

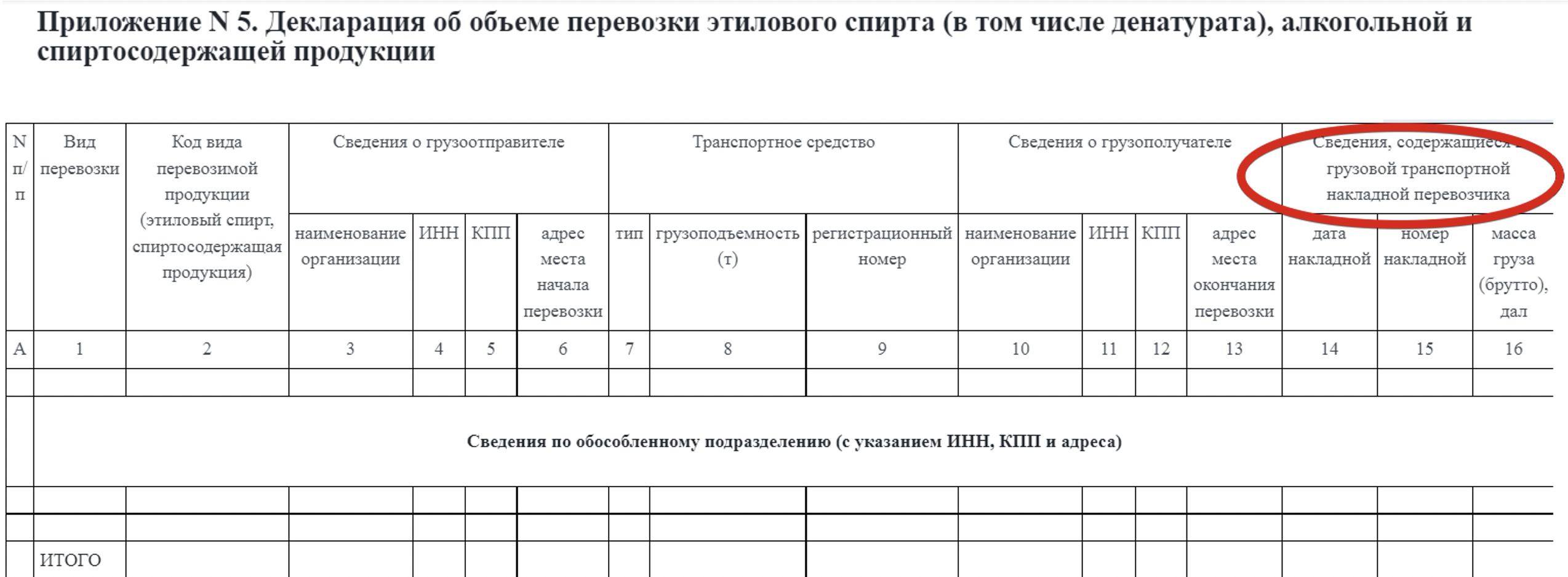

И заполняет установленную форму в приложении 5:

Ключевой вопрос – откуда берутся сведения для заполнения данного раздела?

По логике в декларации указывают сведения из транспортной накладной (а так же товарно-транспортной), отраженные в соответствующих разделах договора транспортной экспедиции или перевозки, который заключен с организацией, с учетом соответствующих условий поставки товара.

Согласно приложению номер 5, действующие лица, принимающие участие в доставке, следующие: грузоотправитель, грузополучатель и перевозчик, то есть всего три! Это исчерпывающий список и никаких третьих лиц в данной декларации не предусмотрено.

Данное положение полностью соответствует и изменениям, произошедшим в Правилах перевозки грузов автомобильным транспортом, вступивших в силу с 1 марта 2022 года.

Но что происходит на практике? Именно здесь и начинается все самое интересное, то есть прямое нарушение требований законодательства, выражающееся в подмене используемых терминов и понятий, ведущих не только к хищению грузов, но и к потенциальным вопросам от сотрудников этой службы:

И готовиться к соответствующим последствиям…

Самый важный вопрос во всей этой ситуации - кто же это организация-перевозчик, чьи сведения из накладной должны отражаться в декларации?

Неужели отражение организации, с которой заключен договор перевозки (экспедиции), без выяснения фактических обстоятельств доставки (особенно при появлении третьих лиц), является достаточным основанием для заполнения декларации?

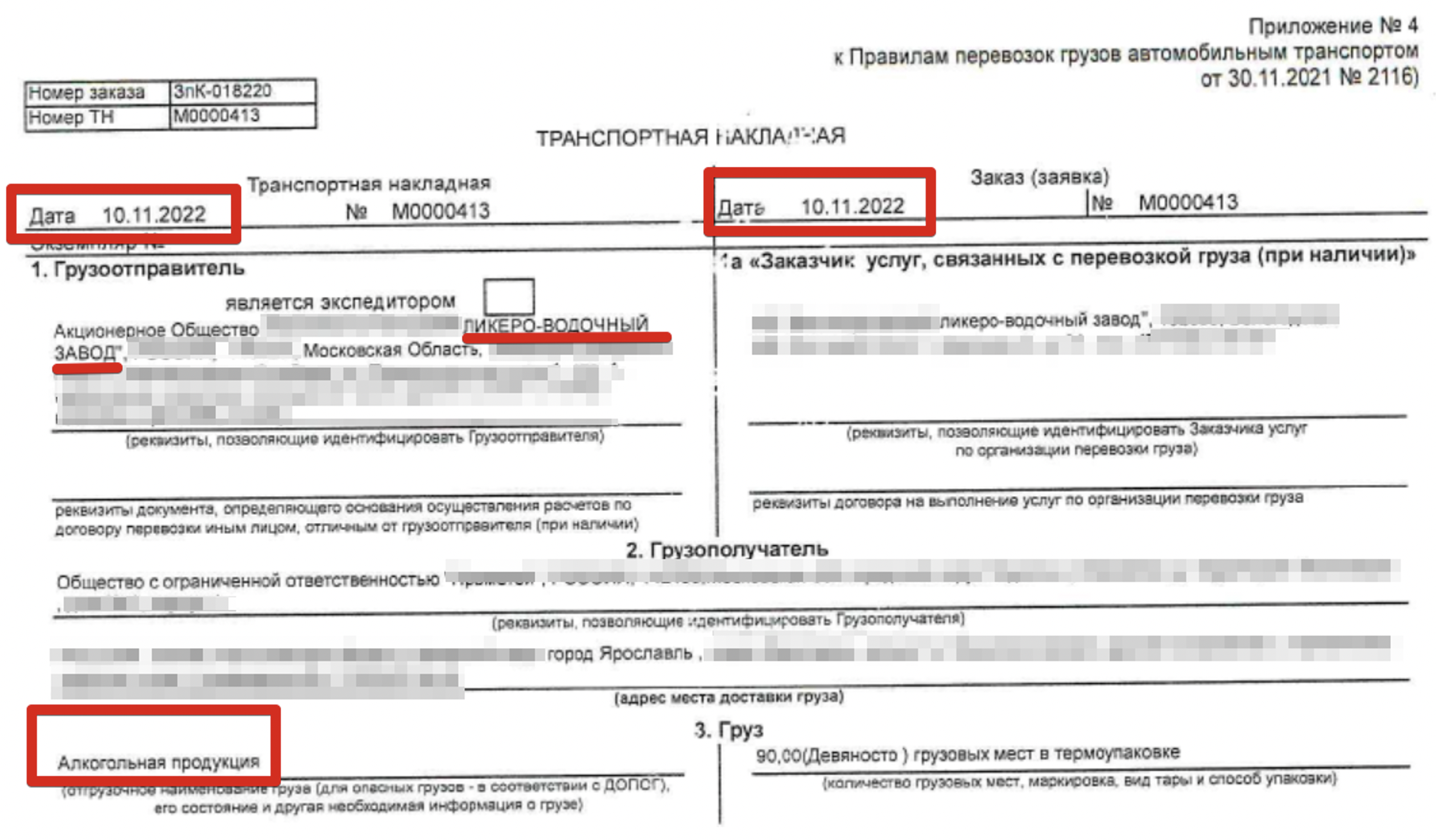

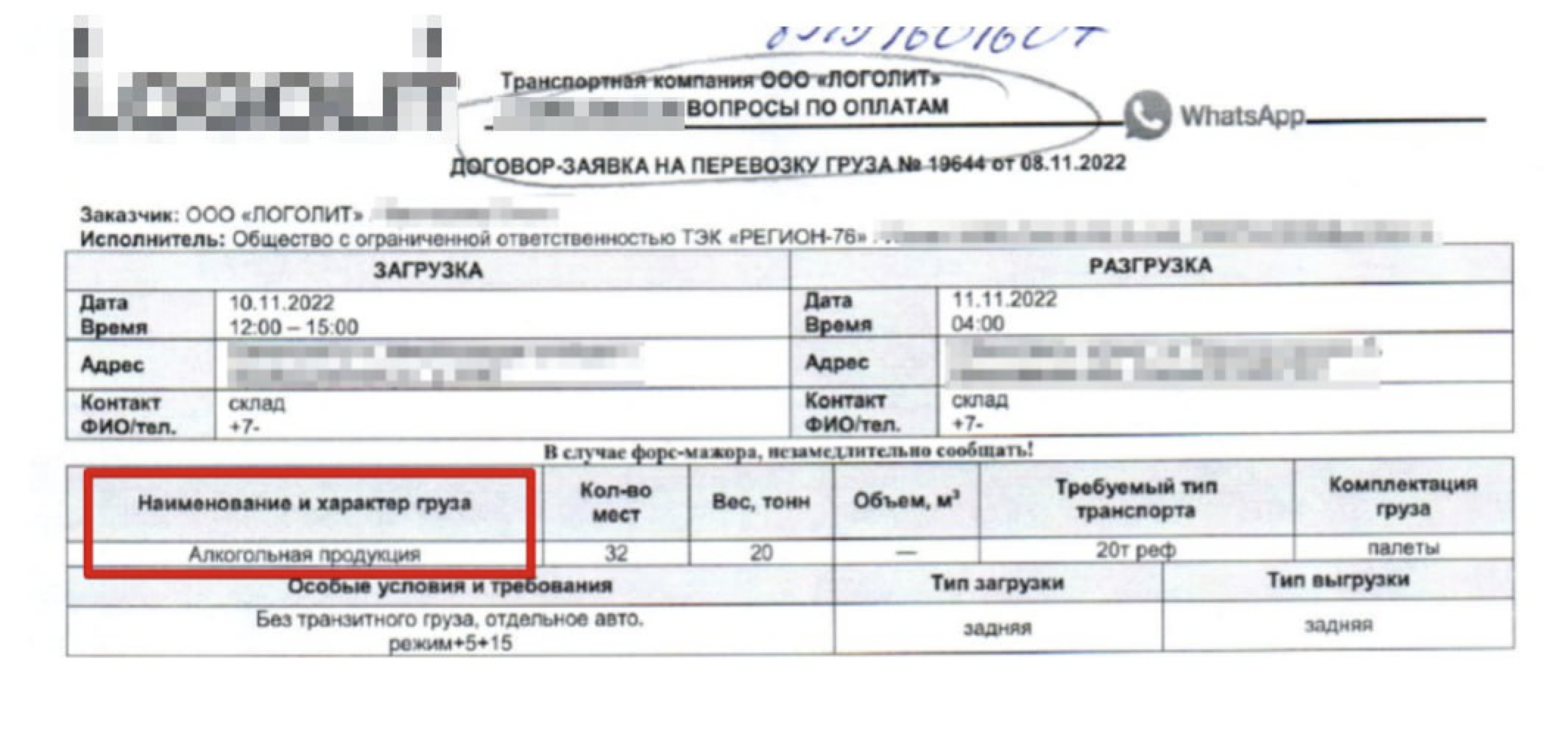

Рассмотрим на одном из примеров оформления первичных учетных документов в 4 квартале 2022 года одним из производителей алкогольной продукции в Российской Федерации, который осуществлял доставку покупателю. Вся схема логистики здесь представлена наглядно:

10 ноября 2022 года. Доставка алкогольной продукции по маршруту: Московская область, - Ярославль, масса груза - 20 тонн:

Грузоотправитель – ликеро-водочный завод, груз алкогольная продукция:

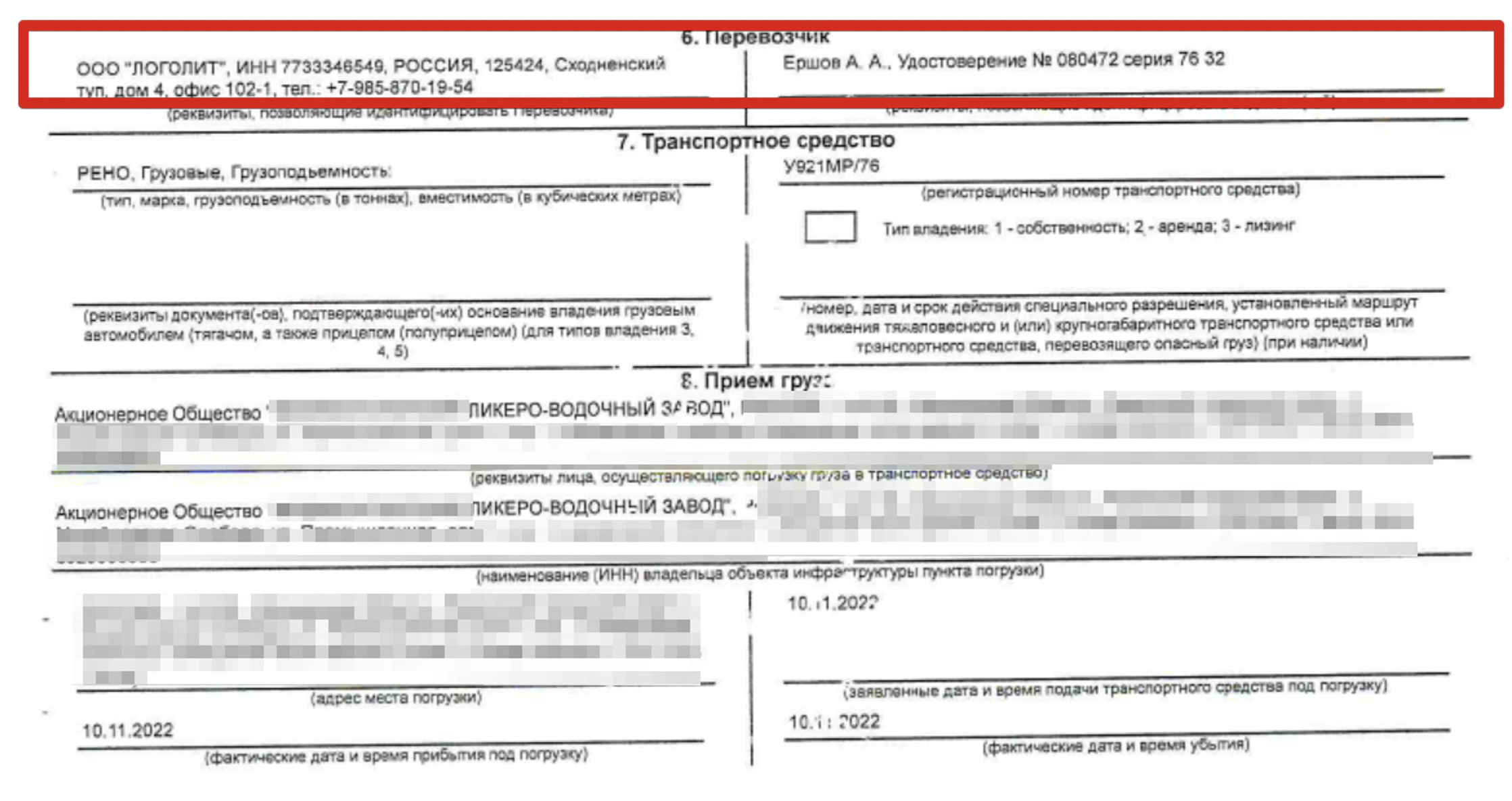

Внимание: в графе перевозчик указана организация, которая фактически им не является!

Организация перевозчика, который фактически осуществлял доставку алкогольной продукции, в транспортной накладной отсутствует, так как в заявке на перевозку фигурирует другое юридическое лицо.

Получается, организация-заказчик, указанная в заявке на перевозку, в транспортной накладной указана перевозчиком, а перевозчик, который по недоразумению указан исполнителем, там отсутствует. Что это – оптимизация транспортных расходов или что-то другое?

🔸 А что по этому поводу говорит закон?

Согласно части 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

При этом экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами (часть 2 статьи 8 Федерального закона № 402-ФЗ).

В соответствии с частью 4 статьи 9 Федерального закона № 402-ФЗ формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Обязательные реквизиты первичного учетного документа установлены частью 2 статьи 9 Федерального закона № 402-ФЗ.

🔸 А что говорит Федеральная налоговая служба?

Положения пунктов 1 и 2 статьи 54.1 НК РФ их нормативном единстве с положением подпункта 3 пункта 2 статьи 45 НК РФ, предусматривающим право налоговых органов изменять юридическую квалификацию сделок, совершенных налогоплательщиком, его статус и характер деятельности, устанавливают ряд критериев оценки операций, отраженных налогоплательщиками в целях налогообложения:

а) реальность операции, то есть имела ли место операция в действительности и получено ли исполнение по сделке налогоплательщиком;

б) исполнение обязательства надлежащим лицом,

в) действительный экономический смысл хозяйственной операции, отсутствие искажения юридической квалификации операций, статуса и характера деятельности их сторон в целях налогообложения;

г) наличие иной основной цели совершения налогоплательщиком операции, чем уменьшение налоговой обязанности (деловая цель).

Искажение сведений об операциях может быть произведено путем отражения в учете фактов, не имевших место в действительности, а также путем ложного отражения отдельных показателей операций, ведущих к уменьшению налоговой обязанности, или, напротив, посредством сокрытия (неотражения) фактов и (или) занижения показателей операций, в силу которых налоговая обязанность возникает, увеличивается или наступает ранее.

🔸 А что говорит суд?

Из определения ВАС: «Реальность хозяйственной операции определяется не только фактическим наличием и движением товара или выполнением работ, но и реальностью исполнения договора именно данным контрагентом, то есть наличием прямой связи с конкретным поставщиком».

Создаются все предпосылки для применения к данным сделкам положений ст.168 ГК РФ и ст.170 ГК РФ.

ВЫВОД:

Последствия таких действий могут быть критичными для любого предприятия, осуществляющего свою деятельность на алкогольном рынке. Хорошо, если удастся обойтись только административными штрафами. Если в ходе проверки регулятором выяснится, что подобной подход поставлен на поток, каковы финансовые последствия подобных действий?

ИМПАКТ www.impact.ru.com