Что может быть общего между хищениями грузов и налогом на добавленную стоимость?

IMPACTМы продолжаем рассказывать о результатах совместной интеграции ИМПАКТ с АТИ.СУ и о практическом применении данной информации в рамках коммерческой (должной) осмотрительности при выборе потенциального поставщика транспортных услуг.

Главные действующие лица:

Компании «Экспедитор Приволжья» и «ПРАЙМАВТО», а также Межрайонная инспекция Федеральной налоговой службы №22 по Нижегородской области.

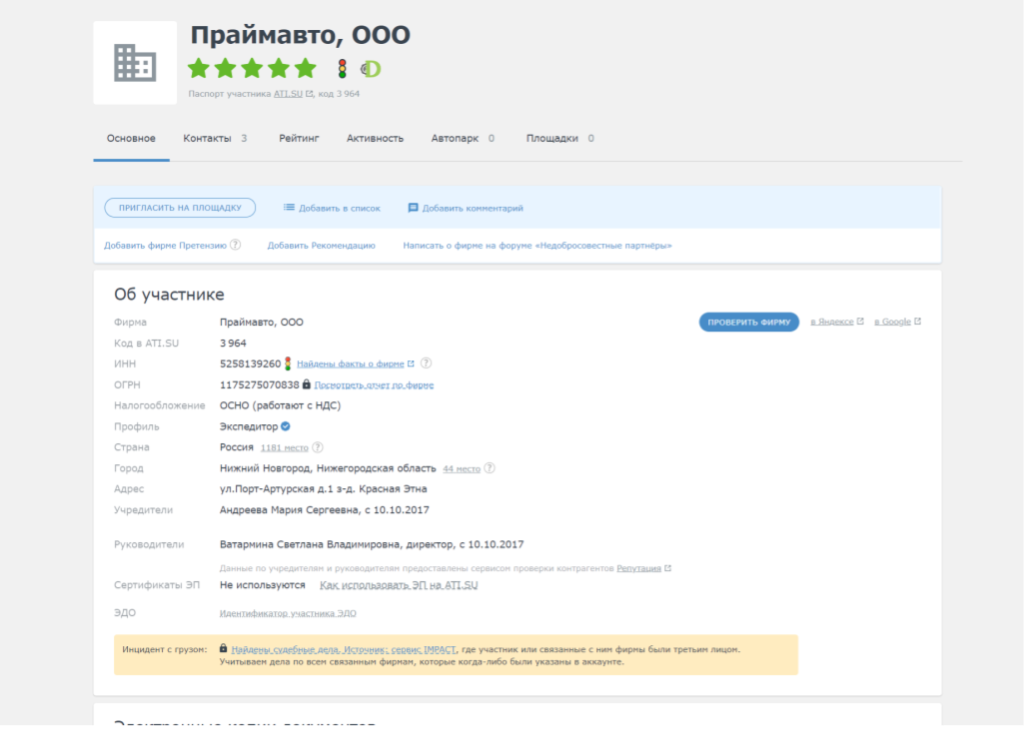

Пять зеленых звездочек (как у хорошего коньяка!) с виду не предвещают никаких рисков при поверхностном анализе данной регистрации на транспортной бирже:

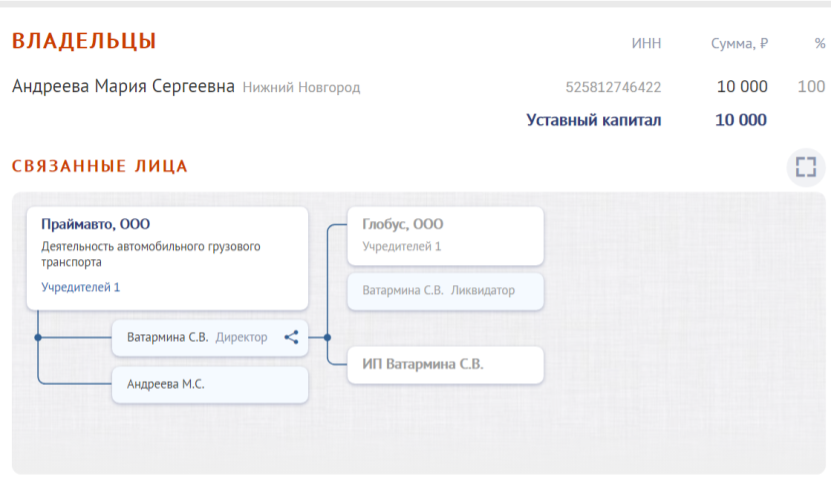

Посмотрим справку по компании по одной из информационно-аналитических систем:

Взаимосвязь «Экспедитор Приволжья» и «ПРАЙМАВТО», согласно полученной информации, отсутствует.

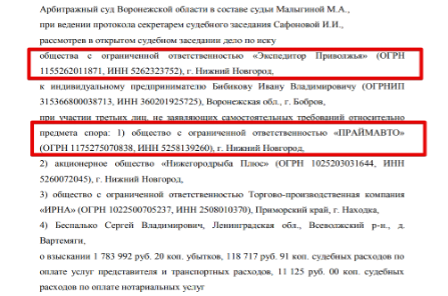

Однако, в регистрации имеется инцидент с грузом (дело А14-4592/2019):

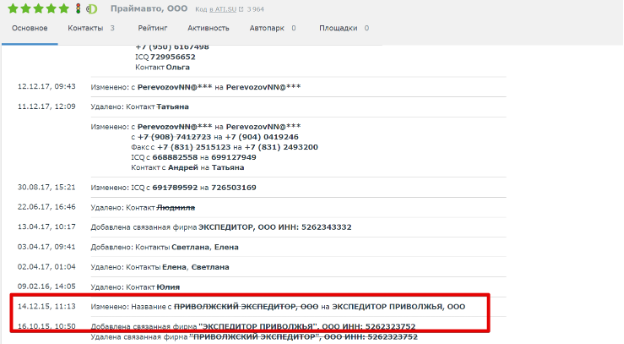

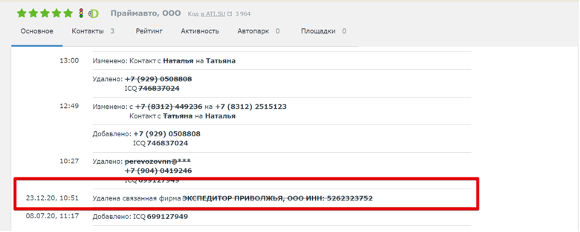

Читая историю изменения контактной информации, находим взаимосвязь «Экспедитор Приволжья» и «ПРАЙМАВТО». Оказывается, две эти компании знакомы друг с другом уже не один год:

Но через 5 (!) лет лицом, возможно владеющим данной регистрацией, было принято решение об удалении записи из личного кабинета:

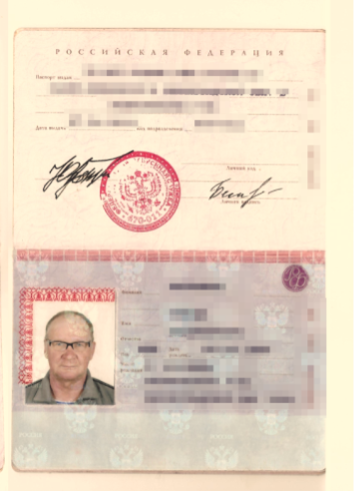

Что происходило в суде? Очередная до боли знакомая история о том, как лицу, предъявившему на погрузке поддельный паспорт, был передан груз, стоимостью более 1.700.000 рублей. Вот этот паспорт:

Возникает много законных вопросов: как экспедитор передавал груз? как проводил мероприятия по выбору и оценке перевозчика? почему не выполнялись элементарные требования законодательства? где в это время находилось лицо, называющее себя экспедитором? Факт хищения состоялся, а каким образом производили дальнейшее урегулирование убытка с грузовладельцем (и было ли оно), уже не столь важно.

Но это только верхушка айсберга плодотворной деятельности организации, которая позиционирует себя на рынке, как профессиональный экспедитор, оказывающий услуги по организации и выполнению перевозки в соответствии с ГОСТ Р 52298-2004 «Услуги транспортно-экспедиторские. Общие требования». Оценить фактические действия, а именно, соответствует ли заявленная деятельность тому, что описано в судебном решении, возможно самостоятельно.

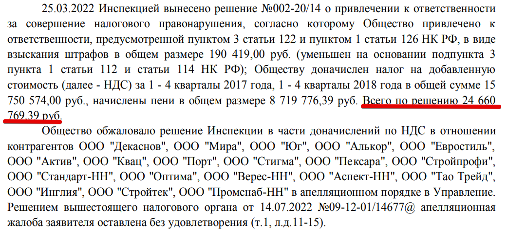

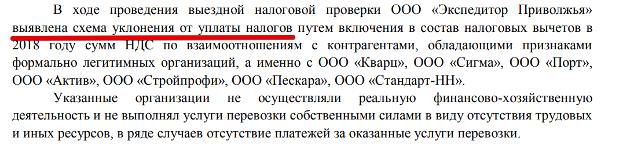

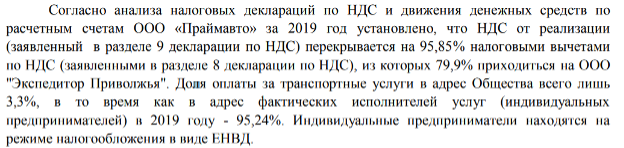

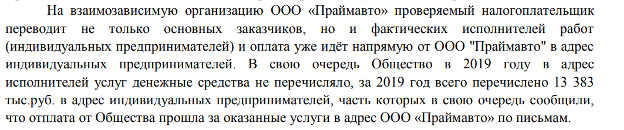

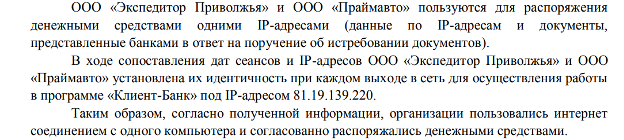

Но все вышеуказанное, это только «цветочки». Самое интересное начинается, когда к делу подключается Межрайонная Инспекция Федеральной налоговой службы №22 по Нижегородской области. Из решения суда А43-31384/2022:

То есть судом установлено следующее:

Промолчим о добросовестности, конкуренции (и т.п. факторах) и обратим внимание лишь на возможные взаимосвязи между компаниями «Экспедитор Приволжья» и «ПРАЙМАВТО», помимо найденных нами на транспортной бирже. И находим их:

Номер 1

Номер 2

Номер 3

Номер 4

Номер 5

Номер 6

Таким образом, взаимосвязь между компаниями «Экспедитор Приволжья» и «ПРАЙМАВТО», согласно полученной информации, подтверждается.

Совершенно не понятно, какими критериями руководствовались и какие механизмы проверки использовали следующие компании грузовладельцы (из судебного решения), при выборе поставщика транспортных услуг.

Так же данную информацию подтвердили заказчики ООО Добрые яйца», ООО «АВАНГАРД ГРУПП», ООО «Алтэкс групп», ООО «Адгезивные решения», ООО «Сокралин Кемикал», ООО «Фабион Смит», ООО «СИНЕРГЕТИК», ООО «Метро Кэш Керри».

ВЫВОД:

Для проявления коммерческой (должной) осмотрительности при выборе поставщика транспортных услуг настоятельно рекомендуем изучать не только информацию, предоставляемую известными информационно-аналитическими системами, показывающими только обобщенные данные из государственных реестров, но и использовать специализированные сервисы, предназначенные именно для логистики.

ИМПАКТ www.impact.ru.com