Жизнь в Аргентине

journal.tinkoff.ru - Саша Иванова, живет в Аргентине

Меня зовут Саша, я живу в Латинской Америке с 2010 года, последние 4 года — в Аргентине. Я расскажу об особенностях местной банковской системы — беспроцентной рассрочке, или квотах.

Банки

Когда я приехала, сразу обратила внимание на отличия в работе банков, карт и банкоматов. Финансовый сектор в Латинской Америке консервативный, нет ничего уровня Тинькофф-банка.

Дебетовая карта в Аргентине — кусок пластика с магнитной полосой. Ей запрещено платить в интернете из-за слабой защиты. Дебетовой картой пользуются для депозитов, переводов средств между гражданами, бедные получают на эти карты пособие. Ограничение на снятие наличных — 100—200 $ в день. Перед выходными к банкоматам выстраиваются очереди и наличные быстро заканчиваются.

Кредитная карта и квоты

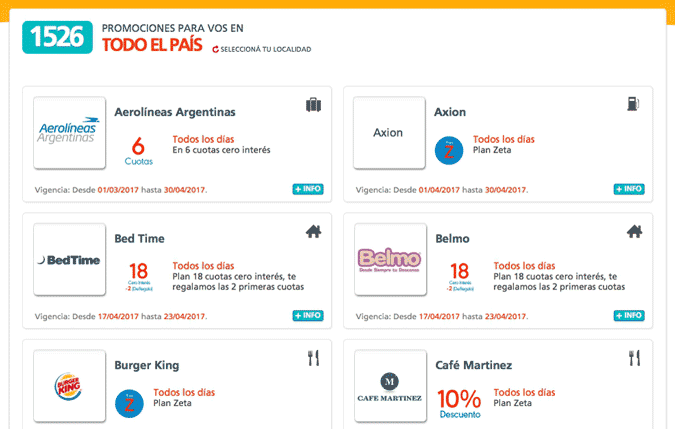

От дебетовой карты мало толку, но процветают кредитки. Их выдают либо банки, либо специальные кредитные организации, которые занимаются только картами. Например, Tarjeta Naranja — «Оранжевая карта» — второй по величине эмитент в стране. Он выдал 9 миллионов карт.

Я заметила, что, когда мои друзья расплачивались картой, кассир всегда спрашивал: «Сколько квот?» — и человек отвечал, к примеру: «Три». Речь идет о принятой в Аргентине беспроцентной рассрочке.

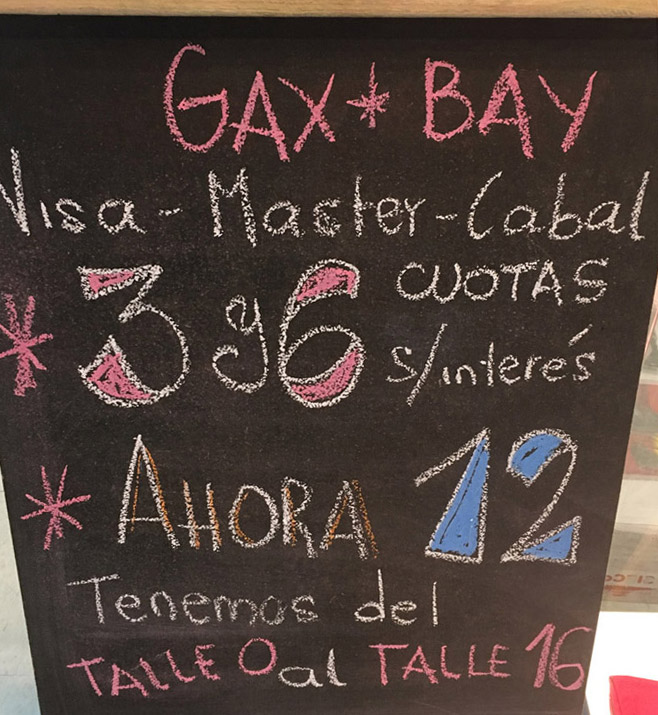

В любом заведении, где есть оплата картой, предлагают заплатить cuotas sin interés — в беспроцентную рассрочку, она же просто квота. С карты списывают не всю сумму покупки, а распределяют ее на равные доли в течение фиксированного срока. По-испански это и есть cuotas sin interés — «квоты без процентов».

Джинсы в рассрочку

Пабло присмотрел джинсы за 900 песо. Продавец принимает карту и спрашивает: сколько квот — 3, 6, 12? Это значит, что Пабло может платить за джинсы равными долями без процентов в течение трех, шести или двенадцати месяцев. Пабло прикидывает инфляцию и решает платить 12 месяцев по 75 песо (около 5 $ в месяц). Через год такие же джинсы стоят 1200 песо — на треть дороже. Пабло чувствует себя невозможно умным.

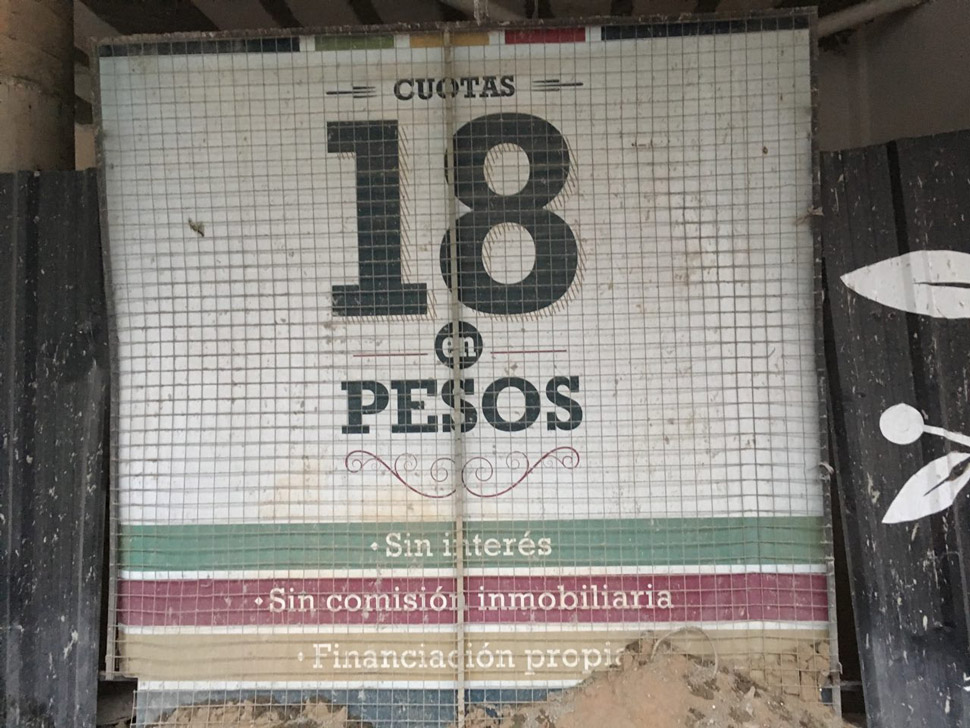

Банк не берет явных процентов за такую покупку. Обычно беспроцентную рассрочку дают на 3, 6 или 12 месяцев для мелких и средних покупок и 18, 20, 24 для крупных.

Инфляция в Аргентине в последние годы — около 30% в год. Деньги стремительно теряют покупательскую способность. Это делает рассрочку еще выгоднее: сегодня я зафиксирую цену на товар, а завтра эти деньги подешевеют и я смогу купить на них меньше товара. Поэтому рассрочка стимулирует покупать сейчас, а расплачиваться потом, уже подешевевшими деньгами.

Зачем квоты государству

В 2001 году в Аргентине случился политический и экономический кризис. Деньги были заморожены на вкладах и обесценились. Покупательская способность упала, люди предпочитали прятать наличные в Уругвае. Два года экономика страны стагнировала.

В 2003 году к власти пришел Нестор Киршнер, «народный президент». Его электорат — люди со средним и низким доходом.

Президент Киршнер объявил: «Если у человека есть потребность — значит, у него есть право на ее удовлетворение». Для обывателя это значило: «Если я не зарабатываю на телевизор, но мне очень хочется его купить, то можно».

В Аргентине считается, что экономику стимулирует высокое потребление. Чтобы страна шла вперед, люди должны много тратить, ходить в рестораны, отдыхать и покупать предметы роскоши. Президент, банки и крупные дистрибьюторы запустили невиданные программы: покупка бытовых приборов, холодильников, телевизоров, стиральных машин в рассрочку до 24 квот без процентов. Для работяги Эрнесто это была реальная возможность купить всё, что он хочет, в том числе новый телевизор, чтобы болеть за любимую футбольную команду. Эрнесто почувствовал себя важным и услышанным и с тех пор голосовал за киршнеристов.

После смерти Нестора президентом стала его жена Кристина Киршнер и политико-экономический кризис повторился. Деньги снова заморозили на банковских счетах, люди перестали покупать. Чтобы подстегнуть экономику, Кристина перезапустила программу квот, на этот раз на 12, 18 и 24 месяца без процентов. За время правления киршнеристов квоты настолько вошли в обиход, что никто не желает отказаться от них добровольно.

Я задала вопрос нескольким аргентинцам, почему в кризис они продолжают покупать вещи и платить квоты. Самый популярный ответ: «В стране и так всё плохо. Если сегодня я откажу себе в нормальной жизни, покупках и развлечениях, то впаду в депрессию и не смогу работать. Может, мы завтра умрем, так чего экономить». Правда, особо никто не умирает, а долги копятся.

Счет на полгода

Мануэль пригласил свою девушку и ее семью в ресторан. Принесли счет, он расплатился картой в 6 квот. Когда на второй месяц пришла распечатка из банка, Мануэль удивился, что продолжает за это платить. На третий месяц выписка пришла в день, когда Мануэль был в плохом настроении. Он сказал своей девушке: «Черт, как достало платить за тот твой ресторан!» А на четвертый месяц говорить это стало некому, потому что у Мануэля больше нет девушки. Зато есть еще два месяца платежей.

Зачем квоты банкам

Первое, что надо знать: кредитных карт без процентов не существует. Процент есть всегда, его платит либо продавец, либо банк, либо покупатель.

Если покупатель оплатил товар в рассрочку, то продавец в любом случае получит от банка всю сумму в течение 48 часов. Но банк должен удержать с продавца проценты за обработку платежей по карте — в среднем это 1,5% по дебетовой и 3% по кредитной. Но это за полную оплату в одну квоту. Если квот больше одной, банк берет с продавца больше: комиссия за оплату в 3 квоты — 12%. То есть если вы купили что-то за 1000 песо на три месяца, продавец получает 880 песо сразу.

Эти проценты за обработку платежа банк может взять на себя, если договорится с продавцом. Например, продавец делает скидку на те же 12%, а банк не берет эти проценты с продавца.

Преимущество для продавцов — больше продаж.

Преимущество для банка — больше специальных предложений по карте этого конкретного банка, больше людей хотят иметь карту, больше клиентов у банка — больше заработок на дополнительных платежах и содержании счёта.

Зачем квоты продавцам

Крупные магазины убирают из цепочки банки и договариваются напрямую с платежными системами: «Визой», «Мастеркардом», «Американ-экспрессом», «Динерс-клабом». Так магазины могут предложить серьезную скидку плюс рассрочку по карте любого банка. Для конечного клиента у крупных ретейлеров цена очень привлекательна.

Держателям карт дешевле

Идет рождественская распродажа в «Фалабелле», крупнейшем ретейлере Латинской Америки. Продается стол. Обычная цена — 7000 песо, цена с новогодней скидкой — 5000 песо, можно оплатить беспроцентной рассрочкой по любой карте «Виза». Для держателей карт «Фалабелла» при оплате картой в рассрочку стол стоит 3500 песо.

У «Фалабеллы» есть собственное финансовое подразделение. Ретейлер выдает кредитные карты, как банк. Они предлагают серьезные скидки и рассрочки на свои товары, чтобы деньги циркулировали внутри их системы.

У мелких ретейлеров нет договоренности с банками о взаимозачете комиссии. Поэтому процент за оплату картой включают в цену для покупателя. Иначе, если покупатель купит товар в рассрочку, а завтра принесет его обратно, магазину придется вернуть покупателю всю сумму, хотя банк уже удержал у продавца комиссию.

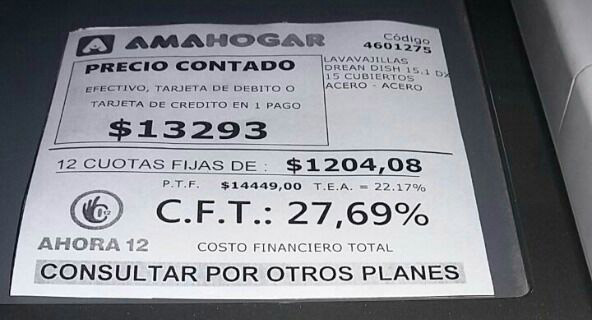

До февраля 2017 года продавцы крупным шрифтом писали на ценниках цену по квоте. Например, 400 песо, 3 квоты без процентов. На самом деле вещь стоила 1000 песо. Эту цену тоже указывали, но мелким шрифтом внизу ценника.

В феврале правительство приняло закон о прозрачных ценах, по которому продавцов обязали крупным шрифтом писать на ценниках полную цену. Стало так:

В Аргентине есть маркетплейс частных продавцов «Меркадо-либре». У них собственная платежная система, через которую можно купить в рассрочку что угодно: хоть сушилку для лапши, хоть двадцатидюймовое мачете, хоть бидон оливкового масла:

Преимущества квот

Мне известны примеры хорошего использования рассрочки. Но это не покупки по карте, а либо грамотные крупные покупки, либо покупки по государственным предложениям.

Когда рассрочка выгодна

Сильвана — врач в частной клинике. Она взяла рассрочку на дом на 10 лет равными квотами по 1500 песо. Такую рассрочку давали медикам. В начале выплат это было 400 долларов, а сейчас курс изменился и стало 100.

Бринен — ведущий инженер в сотовой компании «Мовистар». У него большая зарплата. Он изучил законодательство и попросил рассрочку на жилье по правительственной программе. Он может погасить долг досрочно, но не делает этого, потому что по этой программе, пока он платит кредит, он не платит налоги.

Жилье тоже можно купить в рассрочку без процентов. Вот предложение в строящемся здании в одном квартале от моего дома: апартаменты за 1 миллион песо, 18 беспроцентных квот, первоначальный взнос 50%. Если у вас есть 500 тысяч песо наличными, вы можете их внести и дальше платить по 30 тысяч песо в месяц. В переводе на доллары США это 34 000 $ сразу и 2000 $ в месяц в течение полутора лет.

Люди с полумиллионом песо на счете считаются зажиточными. Обычно они могут сразу купить всю квартиру, но рассрочка им выгоднее: они получают налоговую льготу.

Как банки зарабатывают на беспроцентных квотах

В Аргентине банки нещадно зарабатывают на CFT — costo financiero total. Это сумма всех комиссий: за содержание счёта, смс-оповещения, страховку. По некоторым картам CFT больше 100% годовых.

Квоты беспроцентные, только если человек ни разу не просрочил платеж. Но нет в мире аргентинца, ни разу не опоздавшего с погашением. Процент начисляют с первого же дня просрочки.

Многие люди покупают квотами, но не оплачивают квоту целиком, а вносят минимальный платеж. На остаток банк начисляет проценты, в среднем 45% годовых в зависимости от карты. В итоге банк зарабатывает на процентах, просто не сразу, а со временем.

Карта не даст купить больше лимита. Но лимит — это не лимит по карте, а сумма квот за месяц. Если человек оплатил минимальный платеж, карту снова можно использовать для покупки.

Как растут проценты по квотам

Педро набрал в магазине много покупок. Сумма его платежа по квотам — 10 000 песо. Минимальный платеж 1500, но по сравнению с 10 000 это немного. Педро вносит минимальный платеж, но остается должен магазину 8500 песо, на которые начисляются проценты.

Через месяц Педро должен заплатить 10 000 по квотам, 8500 по квотам предыдущего месяца, плюс проценты. Минимальный платеж для него уже 3000.

Еще через месяц у Педро 10 000 по квотам, 15 500 с предыдущих месяцев, минимальный платеж 4500 и проценты. Минимальный платеж увеличивается каждый месяц, если растет сумма к погашению.

Если не остановиться, в какой-то момент платеж по квоте будет равен минимальному платежу. А процент будет почти таким же, как вся сумма к погашению.

Если человек не может заплатить, он проводит реструктуризацию долга. Для этого он берет карту другого банка.

Иногда должнику может позвонить менеджер конкурирующего банка с предложением перекредитоваться. Если должник не может провести реструктуризацию, то долг переходит к юристам и начинается судебный процесс. Остается грязная кредитная история, которая потом не дает получить кредит на действительно нужное.

Отпуск по квотам

Почти вся страна платит квотами за отпуск. Если человеку надо в отпуск сейчас, а следующий только через 6 месяцев — отпуск оплачивают картой, зная, что закончат платить как раз к началу следующего отпуска.

Отпуск в Аргентине — традиция. Людям не приходит в голову отменять его или копить деньги заранее. Аргентинцы не помешаны на финансовом планировании, поэтому философия такая: набрать квоты на всё возможное и разбираться с ними потом.

У меня есть знакомые супруги Гонсалес, которые отказались от курса лечения в пользу поездки в Чили. В Чили товары дешевле, поэтому Гонсалесы решили там купить еще и технику. Сняли наличные со всех кредиток, купили телевизор, планшеты, новые телефоны. А что насчет лечения? Ну, потом разберемся.

Еда по квотам

Отдельная история — оплата квотами продуктов из супермаркета, которых хватает на неделю. Человек ходит в супермаркет четыре раза в месяц, каждый раз платит картой в три квоты. Ешь сегодня, идешь в туалет завтра, платишь три месяца. А ведь еще идут выплаты за предыдущие походы в супермаркет. Загадочная аргентинская душа.

Стейки в рассрочку

У Уго самая простая карта «Наранха» с лимитом 1500 песо. Но лимит — это не сколько он может потратить, а сколько он может взять на себя квот в месяц.

Уго с семьей решили на выходных пожарить мясо. Уго идет в супермаркет и тратит 1500 песо. Теперь он будет расплачиваться в три квоты по 500. Лимит по карте был 1500, минус 500 — осталось 1000 песо.

Семья пожарила стейки и выпила вина. Уго был в хорошем настроении и предложил всем пойти в кино. В воскресенье цены на билеты высокие — за четверых 1000 песо. Если он заплатит 1000 песо в одну квоту, он потратит весь лимит по карте. Поэтому он снова просит три квоты. Лимит был 1000, минус 330 песо, осталось 670 песо.

Следующие месяцы Уго будет расплачиваться за одно воскресенье — мясо, вино и кино. За одни выходные он исчерпал больше половины лимита по карте на три месяца вперед.

Попытка реформ

Пока я писала эту статью, правительство президента Макри провело закон о прозрачных ценах, обязав всех продавцов публиковать полные цены и делать скидки за оплату полной стоимости. Кроме того, правительство попыталось отменить квоты, ссылаясь на то, что люди погрязли в долгах, которые не могут платить.

Закон просуществовал ровно три недели и был саботирован. Банки, правительство и платежные системы вернулись к переговорам. Теперь банки и платежные системы контролируют планы выплат в 3 и 6 квот, а государство — планы выплат в 12 и 18 квот.

Что важно для россиян

- То, что в России не прижилась беспроцентная рассрочка, я считаю, отлично. Любое дополнительное движение, которое надо сделать для получения кредита, дает возможность еще раз обдумать и отказаться от ненужных покупок.

- Иметь возможность оплатить любую прихоть с отсрочкой оплаты — опасно.

- Банковские проценты — хорошо. Это дисциплинирует и заставляет думать несколько раз, перед тем как пуститься в перерасход по кредитке.