Золотодобытчики_2022-2

invest_sravnyashka

Наши публичные золотодобывающие компании отчитались за полугодие и можно сравнить их текущее положение.

Объемы добычи и реализации

У отрасли в целом сейчас сложный период и об этом я писал в отчетах Полюса и Полиметалла: тут и эмбарго, и низкие цены на сырье, и сильный рубль, и сложности с логистикой.

И в первом полугодии это уже начало сказываться на объемах добычи. На графике видно, что у двух крупнейших производителей России, Полюса и Полиметалла, эти показатели на минимумах за последние годы.

То же самое и с реализацией продукции. Здесь все три компании обновили свои многолетние минимумы.

Сравнение финансовых показателей

Здесь тенденция лучше у Селигдара, но она объясняется увеличивающейся в последнее время долей в выручке от оловянного диапазона. А вот доля в золотом диапазоне точно также снижалась в абсолютных числах.

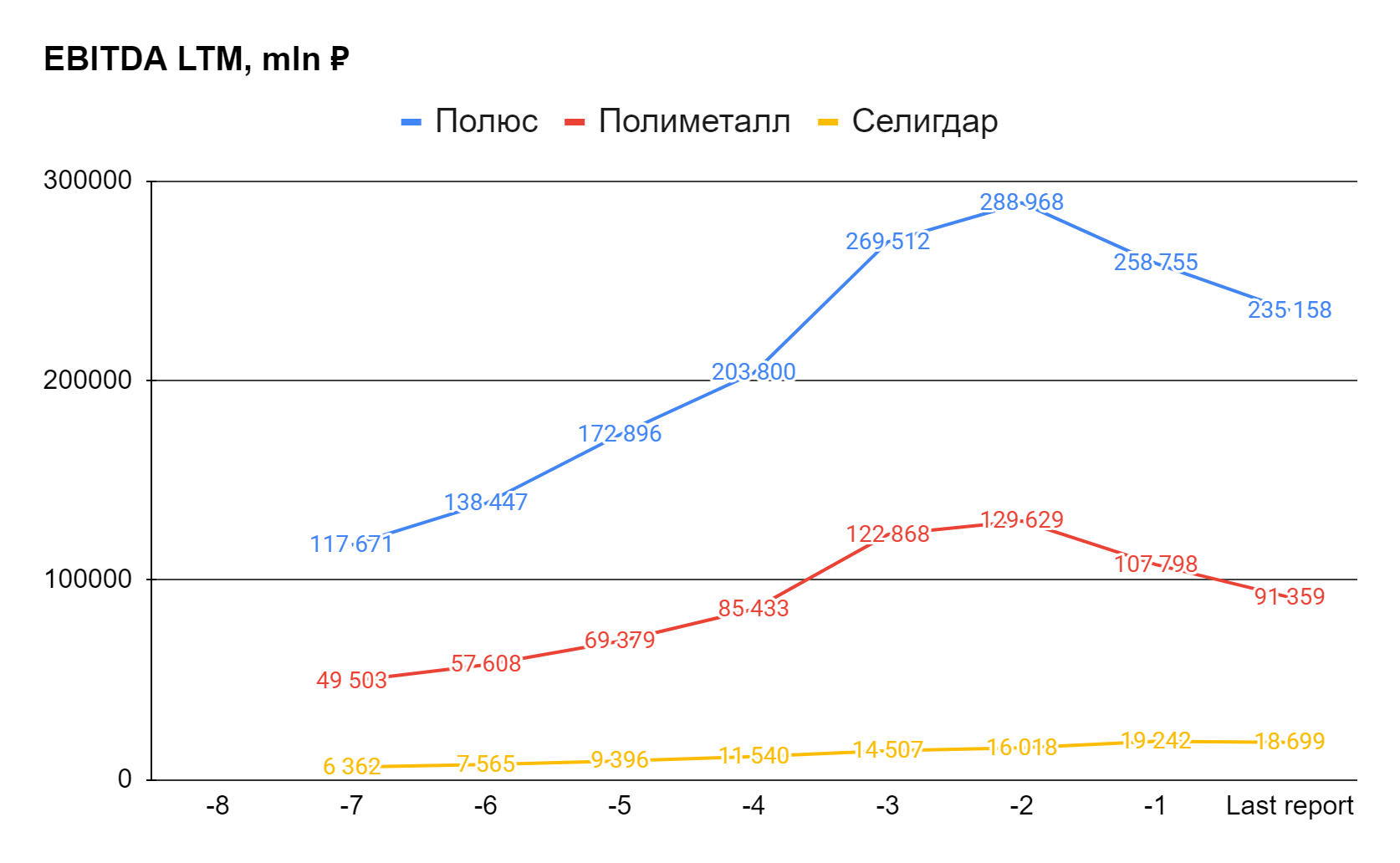

Точно также у Селигдара пока лучшая динамика по росту EBITDA - за несколько лет ее значение возросло троекратно.

Полюсу удалось в последнем полугодии получить рост прибыли за счет переоценки валютно-процентных свопов, поэтому на графике выглядит красиво. Но с учетом снижения выручки и EBITDA это не тот рост прибыли, который хотелось бы видеть. Вообще и здесь картина лучше выглядит у Селигдара - постепенный ровный рост прибыли в течение последних лет.

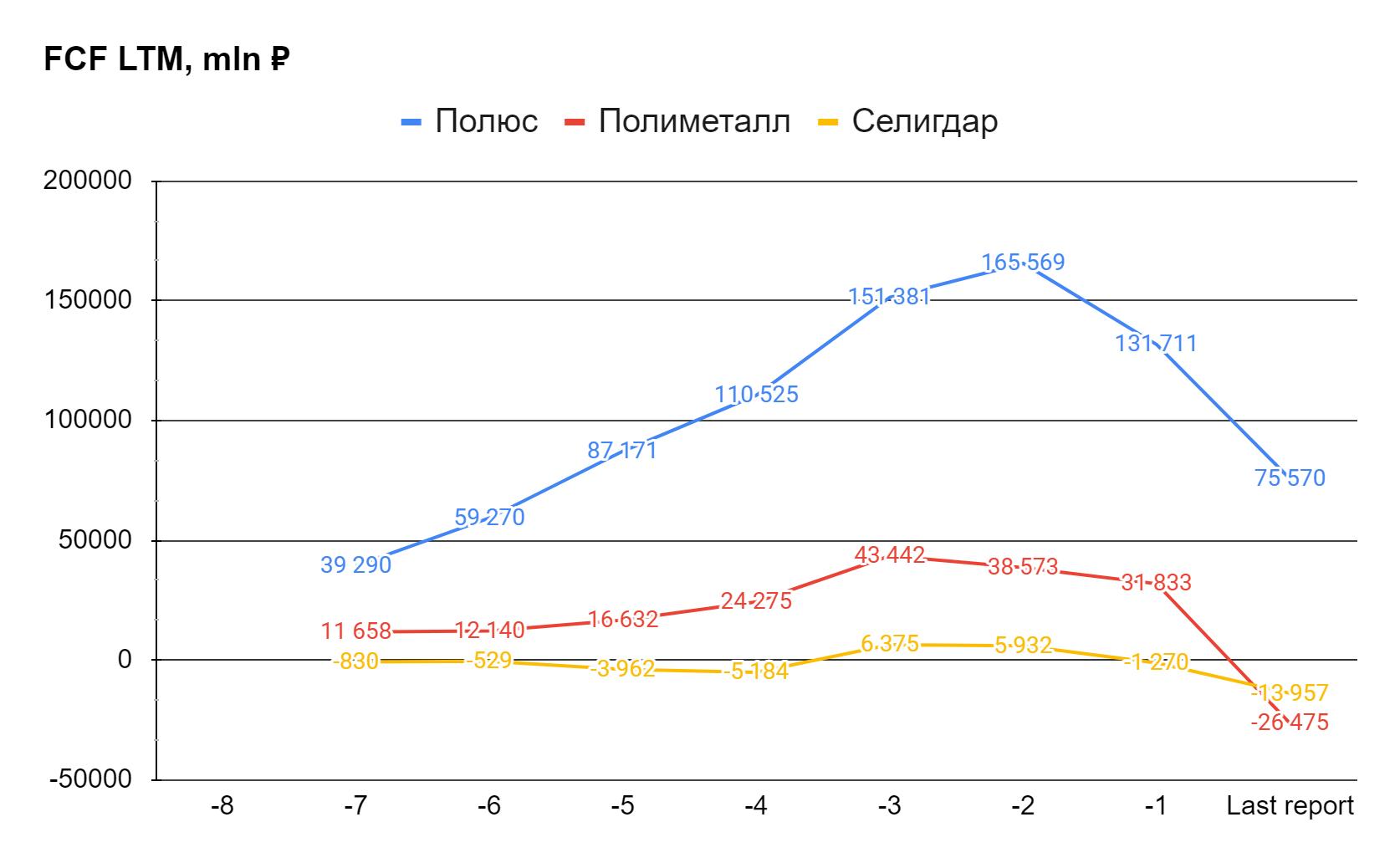

Свободный денежный поток лучше отражает положение дел нежели прибыль. И картина у Полюса сразу становится совсем другая. Но все равно этот денежный поток хотя бы есть в отличии от Полиметелла, у которого сказывается накопление российского золота на складах, и Селигдара с возросшим капексом.

Рентабельность

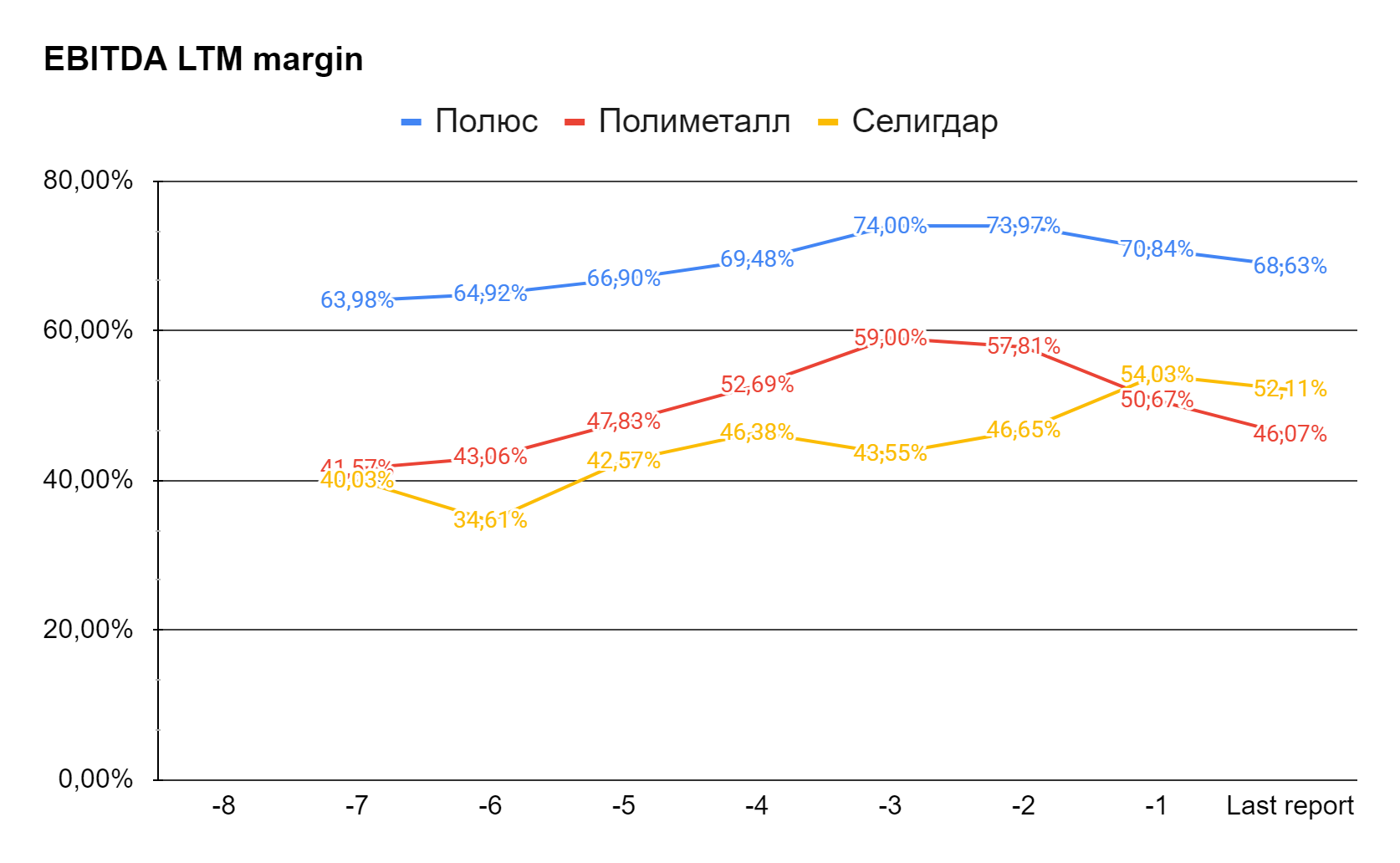

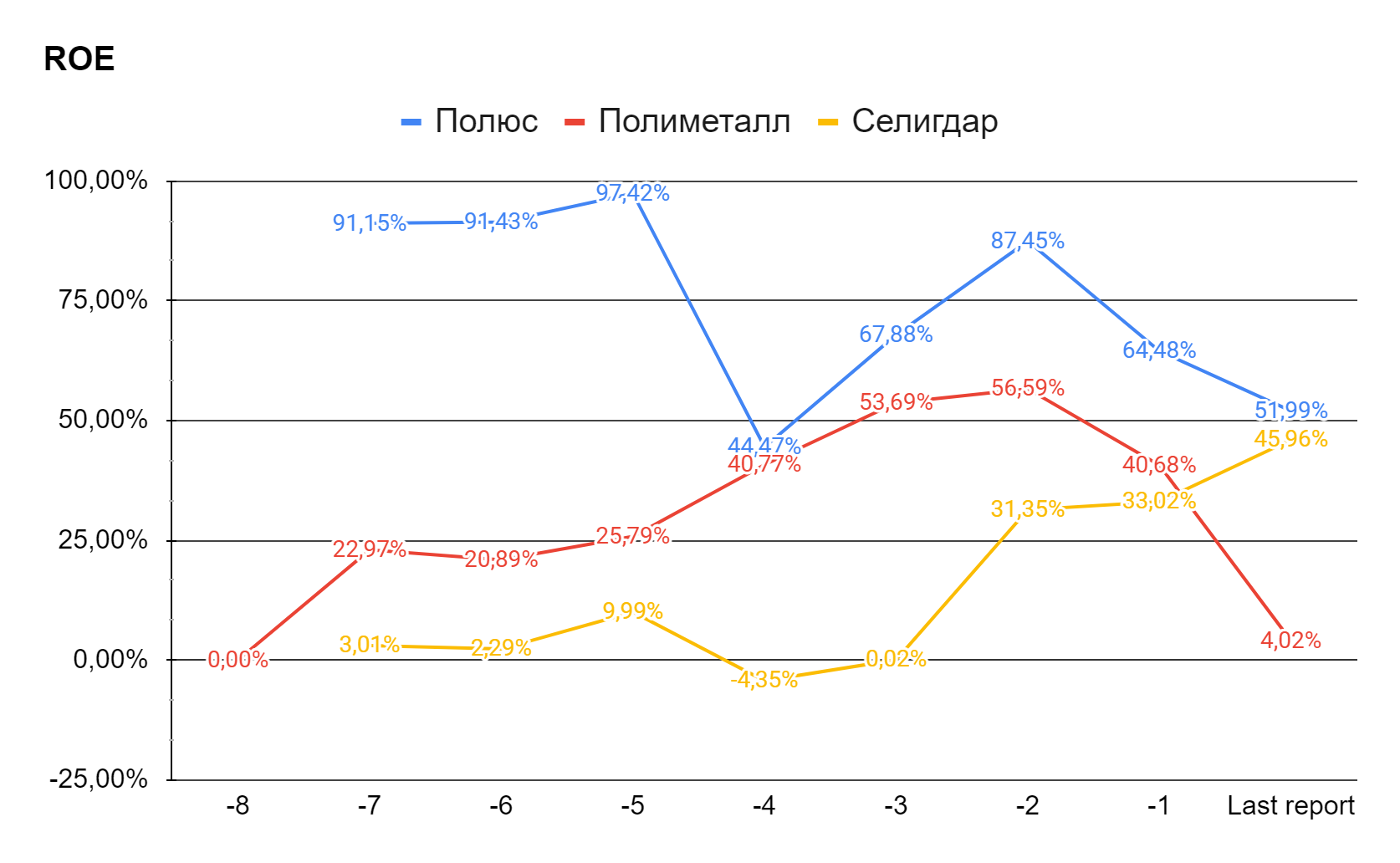

Посмотрим рентабельность EBITDA и капитала.

По первому пункту опять стабильнее выглядит Селигдар, у которого тенденция роста сохраняется. Но в абсолютном смысле Полюс пока все равно более рентабельный.

Что касается капитала, то картина такая. Здесь снижение прибыли сказывается, потому что капитал у компаний меньше не стал. Но у кого дела лучше, видите сами.

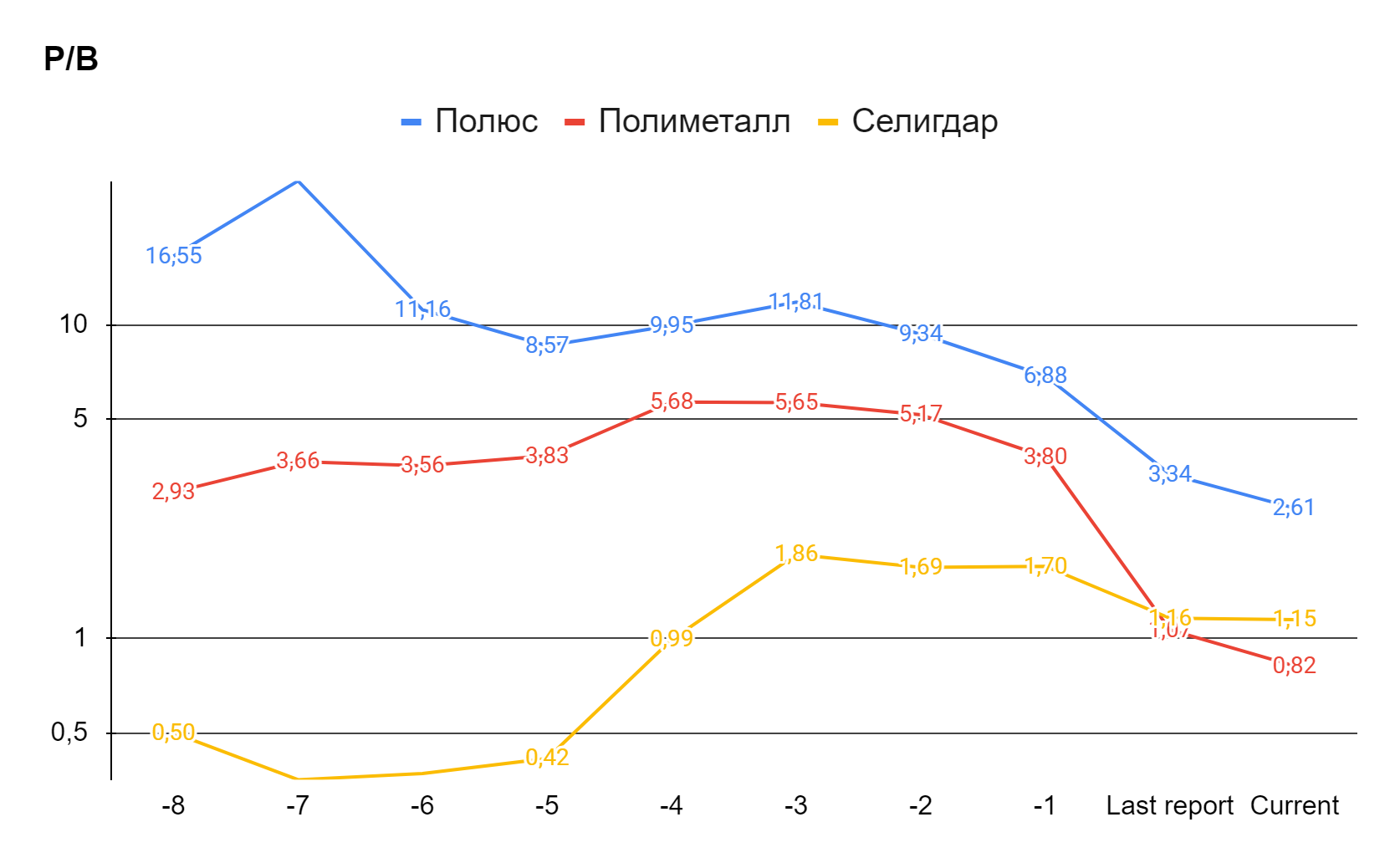

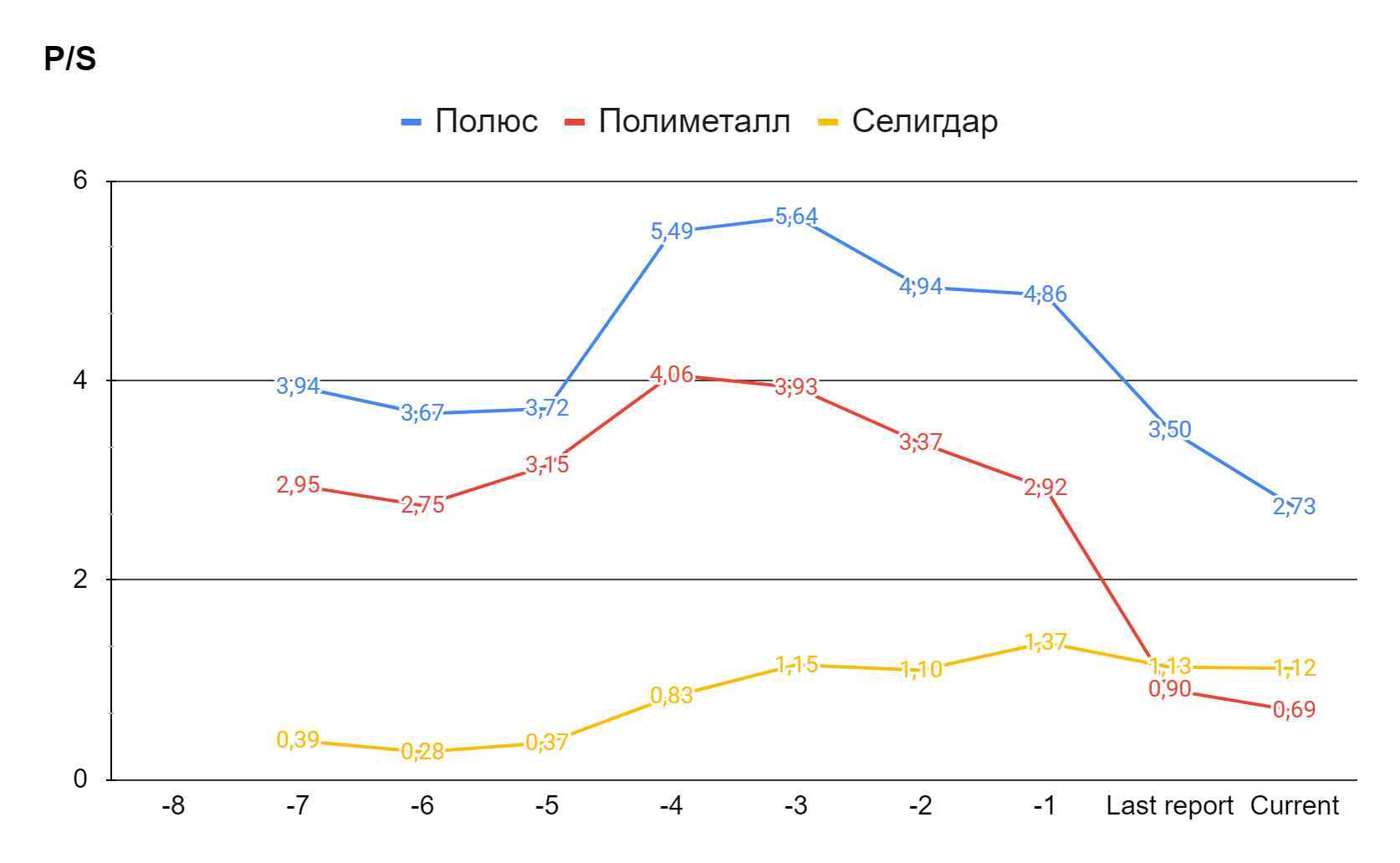

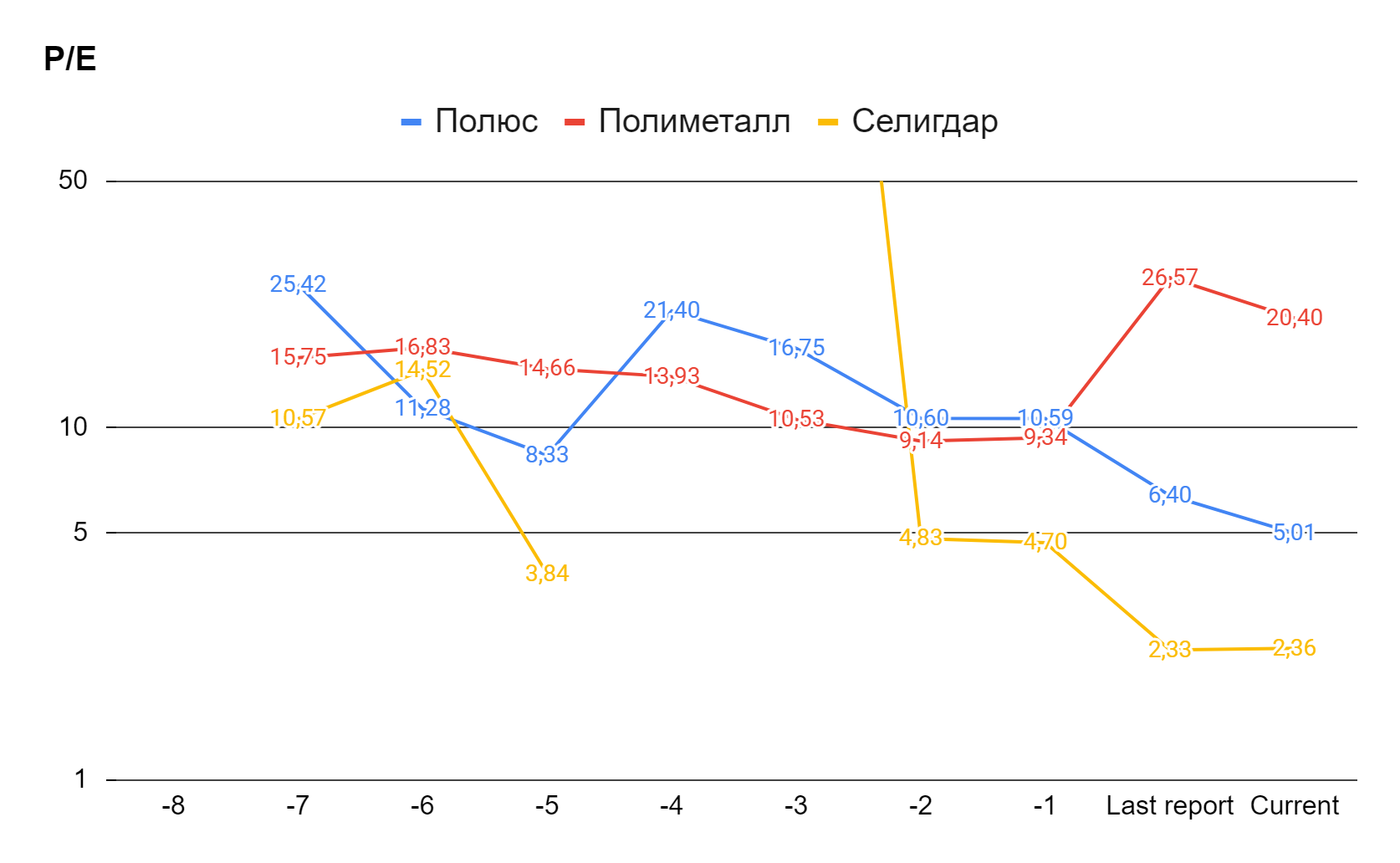

Мультипликаторы

По отношению к собственному капиталу сейчас самый дешевый Полиметалл. Это и не удивительно, учитывая обвал в стоимости акций.

Та же история с выручкой. Но я бы опять же отметил Селигдар, который показывает рост, и акции которого не просели так сильно, но при этом оценивается всего в одну годовую выручку.

И здесь Селигдар самый дешевый.

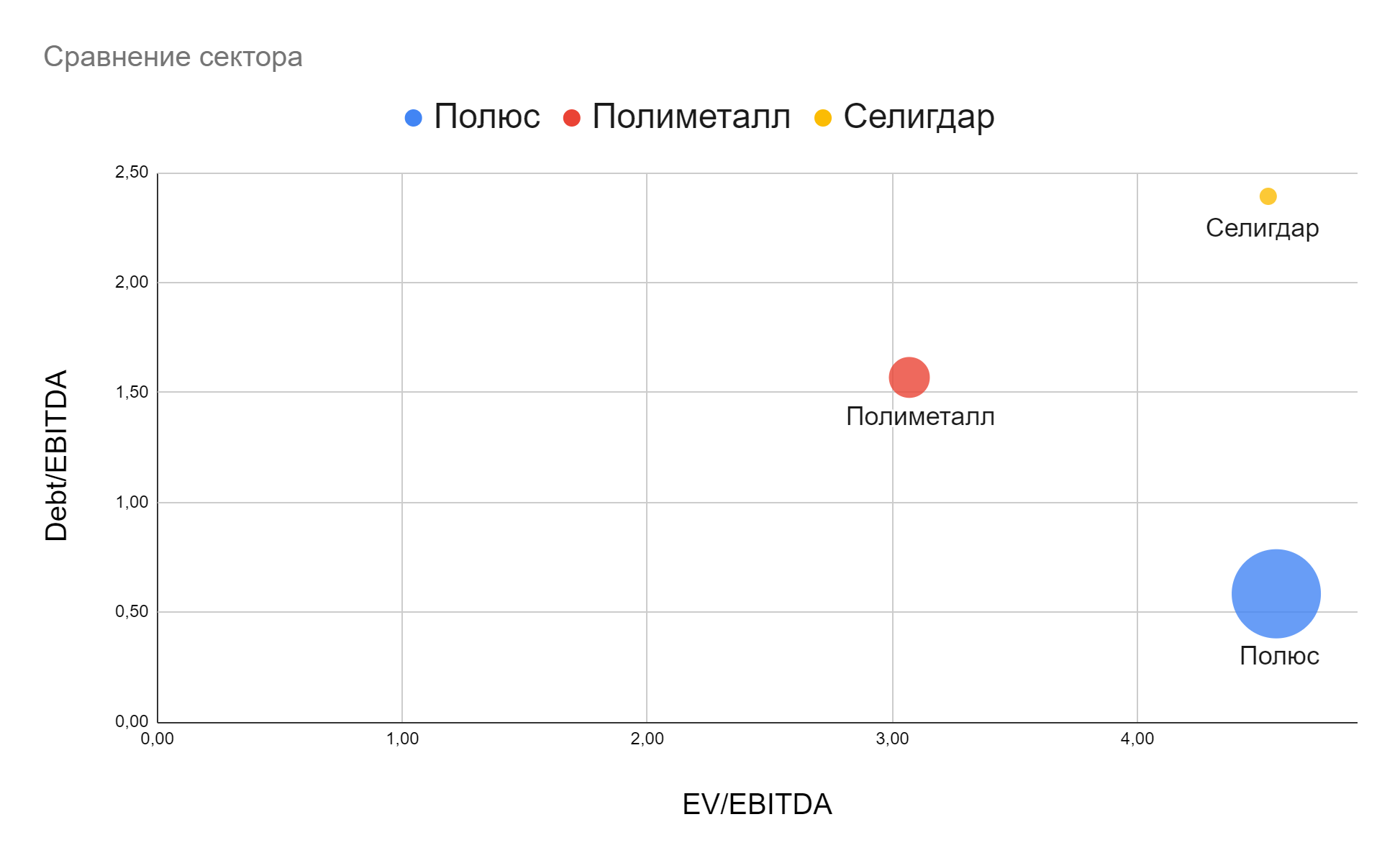

Сравнение сектора

До этого этапа Селигдар выглядел прям молодцом, обходя гигантов отрасли. Но вот что не было учтено до этого - это долг. Если смотреть на окупаемость полной стоимости компании, то здесь Полюс и Селигдар на одном уровне, а вот долговая нагрузка наибольшая у Селигдара. При этом надо отметить, что это привычное для Селигдара соотношение NDebt/EBITDA, которое держится в этом районе последние годы. Полиметалл в этом имеет лучший баланс.

Дивиденды

Селигдар - единственный, кто выплатил дивиденды по результатам 2021 года. Кстати, с учетом этого средняя доходность за последние 4 года у Селигдара также выше - 4,5%, при аналогичных 3% и 3,5% у Полюса и Полиметалла соответственно. И при сохранении текущей конъюнктуры думаю, что дальнейших выплат пока ожидать не стоит.

Санкционное давление

Видно, что объемы реализации в последнем полугодии упали у всех компаний. Пока сложно оценить влияние эмбарго - это будет видно в конце года.

Особняком здесь нужно выделить Полиметалл, у которого санкционные риски гораздо выше из-за британской регистрации. Пока не будет выработано окончательное решение по выходу из этой ситуации, инвестиция весьма рискованная.

Резюме

Такое ощущение, что относительно небольшой Селигдар лучше переживает этот сложный период. По многим показателям нет такого сильного падения, как у его больших товарищей. Отчасти это выравнивается за счет оловянного сегмента компании, представленного Русоловом.

Аналогичный оловянному сегменту у Селигдара у Полиметалла такой баланс дает серебро, но компания сейчас настолько подвержена геополитическим и санкционным рискам, что все это нивелируется. Тем не менее продажи Полиметалла всегда были больше ориентированы на Азию, и если компания зарегистрируется в дружественной юрисдикции, то ситуация станет значительно лучше.

Полюс - крупнейший игрок здесь. Но если смотреть на мультипликаторы, то задел для падения еще остается, несмотря на то, что уже обновлены трехлетние минимумы. У компании лучшая долговая нагрузка среди всех, что очень важно в сложные турбулентные времена.

Если было интересно и хотите больше интересных отчетов, сравнений и аналитики - подписывайтесь на мой телеграм-канал https://t.me/invest_sravnyashka.