Зависимость премий от волатильности (Vega)

@moexinsiderСамый важный грек – это Вега. Vega – это производная, описывающая зависимость опционных цен от волатильности.

При этом Vega одинакова, что для опционов PUT, что для CALL.

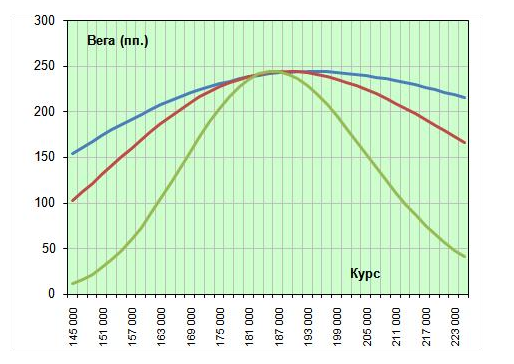

Графики Vega приведены на нижеследующем рисунке:

В первую очередь то, что Vega, описывающая зависимость цен опционов от риска, в грубом приближении прямо пропорциональна корню из времени, оставшемся до срока погашения опциона. Чем выше срок до погашения, тем сильнее зависимость от волатильности.

Здесь на рисунке также построен график Vega, от цены базисного актива при фиксированном времени до окончания срока обращения и разными волатильностями.

Видно, что Vega также, как и Тэта, и, также как и временная стоимость, падает при удалении от центральных страйков. Тем не менее, при больших величинах текущей волатильности почти все страйки становятся «центральными», т.е. чувствительность цен опционов к волатильности гораздо выше при большой волатильности, чем при малой.