Зависимость цен опционов от волатильности

@moexinsider

Понятно, что стоимость опциона в любом случае не может быть меньше графика, который изображает функцию выплат. Иначе, если бы это было не так, следовало бы купить опцион и немедленно его исполнить. Разница между выплатой, полученной при исполнении, и уплаченной премией будет безрисковая прибыль. Никто не даст на открытом и эффективном рынке заработать другому игроку безрисковую прибыль. Значит, цена опциона должна быть всегда выше графика функции выплат.

Если мы будем рассматривать график функции выплат именно с этой точки зрения, то он представляет из себя не что иное как внутреннюю стоимость опциона.

Запомните этот термин, мы точно определим его чуть позже и еще к нему неоднократно вернемся.

Зададим другой вопрос. Если волатильность равна нулю, что означает, что цена базисного актива неизменна, какова стоимость опциона?

Ответ очевиден. При постоянной цене базисного актива стоимость опциона равна доходу, получаемому при исполнении, дисконтированному на величину временной стоимости денег .

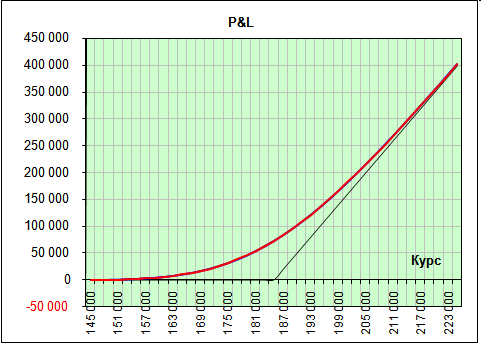

А для волатильности больше нуля, мы должны иметь кривую выше графика выплат. Эта кривая, выгладит так, как показано на рисунке гладкой красной линией. Это премия 10-ти опционов CALL в пунктах когда до экспирации осталось 40 дней и волатильность равна 30%.

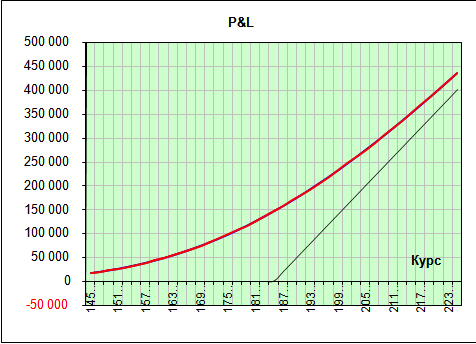

Посмотрим, как будет выглядеть кривая, если волатильность вырастет до 60%, т.е. в два раза.

График поднимается наверх. Тем не менее, он сохраняет свои черты. А именно, это гладкая возрастающая функция, расположенная целиком выше внутренней стоимости опциона.

Премия асимптотически стремится к нулю, когда цена базисного актива уходит далеко в зону вне денег. И стремится к внутренней стоимости, когда опцион находится глубоко в деньгах.

Третий график показывает ситуацию, когда волатильность составляет уже 90%. Видно, что график стал более пологим. Это связано с тем, что оффера, которые ставят продавцы – страховщики покупателям-страхователям существенно выросли в цене ввиду большой неопределенности на рынке.

В первом приближении цены опционов выросли пропорционально росту волатильности. Та волатильность, которая используется в расчетах цен опционов, называется подразумеваемой волатильностью или implied volatility. По первым двум буквам она называется IV. Это самый важный и самый трудно понимаемый параметр на опционом рынке. Мы еще не однократно будем к нему возвращаться в следующих статьях. А сейчас необходимо два слова сказать о временном распаде.

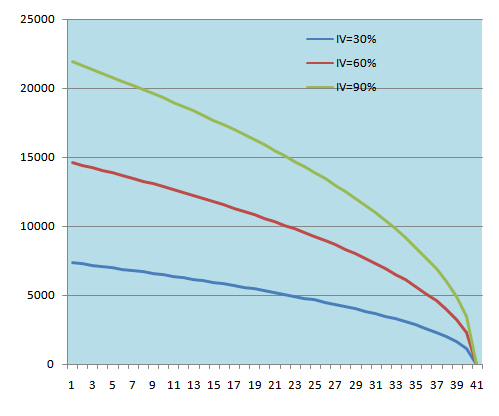

Временным распадом опционной премии называют уменьшение стоимости опционов по мере приближения к дате исполнения. Премия при этом стремится к внутренней стоимости опциона. На нижеприведенном рисунке изображено снижение премий опционов при приближении к сроку экспирации.

Мы уже говорили, что чем больше оставшийся срок обращения опционов, тем выше должна быть цена. Мы также упоминали, что эта зависимость нелинейна. Картинка, собственно, и показывает, как должна уменьшаться стоимость опциона «на деньгах» по мере приближения к дате исполнения опционов. Три графика соответствуют трём разным параметрам волатильности: 30%, 60% и 90%. И видно, что чем выше волатильность, тем выше цена опциона. При построении графика мы считали, что кроме времени никаких других изменений не происходит.

Также хорошо видно, что вначале срока обращения цена изменяется медленно, а в конце - скорость распада премии увеличивается и премия быстро тает. Такой процесс и называется распадом временной премии опциона.