Заседание ЦБ: чего ожидать в пятницу

Экономист Газпромбанка Павел Бирюков

Недельная дефляция и низкие показатели стабильной инфляции позволят ЦБ продолжить цикл снижения ставки на очередном заседании завтра. При этом растущие инфляционные риски удержат от повторения широкого июньского шага (150 б.п.). Мы считаем, что в этот раз ключевая ставка будет снижена как минимум на 75 б.п. до 8,75%. В свете опубликованного вчера улучшения инфляционных ожиданий в июле, ЦБ может выбрать и более широкий шаг в 100 б.п. Дальнейшая траектория ставки будет зависеть от скорости восстановления импорта и состояния осеннего урожая.

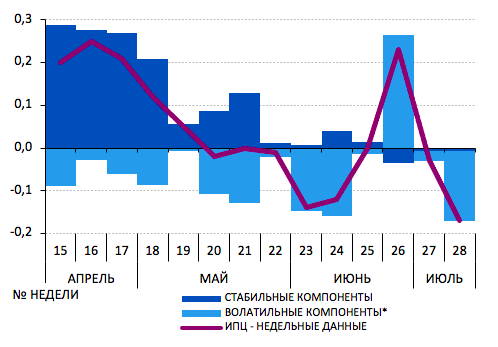

Улучшающаяся динамика важнейших индикаторов позволит ЦБ продолжить цикл снижения ключевой ставки. Важнейшими индикаторами для монетарной политики остаются инфляционные ожидания населения и динамика стабильных компонент инфляции. К завтрашнему заседанию мы подходим с позитивными новостями по обоим индикаторам. Согласно опубликованному вчера отчету ЦБ, инфляционные ожидания улучшились в июле (-1,6 п.п. до 10,8%) и вернулись к уровням весны 2021 года. Более того, стабильные компоненты корзины ИПЦ тоже продолжают замедление.

Всплеск недельной инфляции в начале июля был вызван разовыми событиями. Зафиксированный три недели назад высокий замер инфляции (0,23% н/н) был вызван разовыми факторами: сезонной индексацией тарифов ЖКУ (4,5%) и ростом цен на авиабилеты (7,3%). Оба фактора мы относим к категории волатильных компонент корзины ИПЦ. Стабильные компоненты, напротив, сохранили тренд на замедление (см. график ниже), который наблюдается с мая. Более того, с конца мая их изменение близко к нулю.

Вклады в изменение недельного ИПЦ: устойчивость влияния

* К «волатильным» компонентам корзины ИПЦ отнесены цены на плодоовощную продукцию, мясо, автомобили, импортную электронику, а также тарифы на пассажирские перевозки и коммунальные услуги.

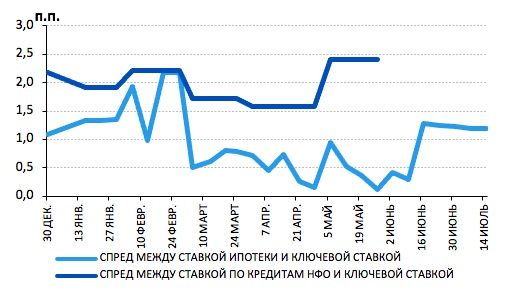

Тем не менее растущие инфляционные риски удержат ЦБ от повторения июньского шага в 150 б.п. На фоне отмечаемого улучшения базовой инфляции ЦБ смещает фокус своего анализа на кредитные премии – с мая они начали расти после снижения ключевой ставки (см. график ниже). Опасения вызывает будущая динамика потребительского спроса по мере окончания в 3К22 сроков банковских депозитов с высокими ставками. Недавние опросы показали, что каждый восьмой вкладчик планирует потратить полученные средства, а не реинвестировать. Перечень инфляционных рисков дополняют ожидаемые нами в 2П22 ослабление рубля до 70-80 руб./долл. и рост расходов федерального бюджета.

Кредитные премии

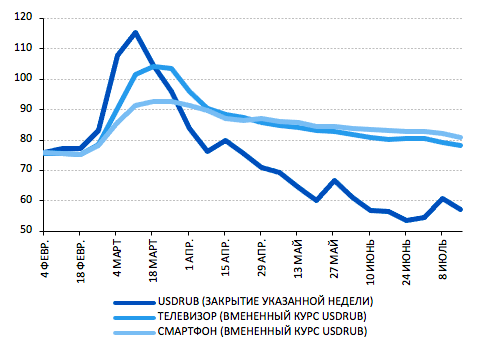

Несмотря на формирующиеся инфляционные риски, ЦБ обладает возможностями не допустить рецидива роста инфляции. Риски ослабления рубля могут реализоваться в ослабленном виде из-за того, что в оцененные Росстатом цены импортных товаров сейчас уже заложены курсы рубля на 28% слабее биржевых (см. график ниже). Более того, рост расходов бюджета может иметь особый характер, что тоже будет сдерживать инфляционное давление. В этих условиях расширенный инструментарий ЦБ наделяет проводимую монетарную политику дополнительным запасом прочности. Кроме того, начавшееся обсуждение в правительстве отмены НДС на социально значимые товары может также поспособствовать сдерживанию инфляции.

Оценки курса рубля по ценам импортируемых товаров

Поэтому мы ожидаем, что на завтрашнем заседании ЦБ снизит ключевую ставку как минимум на 75 б.п. до 8,75%. Отмечаемый с мая тренд на замедление роста цен на стабильные компоненты корзины ИПЦ может стать причиной решительных действий на заседании ЦБ 22 июля. Мы ожидаем, что один только этот фактор может послужить причиной снижения ставки как минимум на 75 б.п. до 8,75%. В свете опубликованного вчера улучшения инфляционных ожиданий в июле (на 1,6 п.п. до 10,8%), ЦБ может выбрать и более широкий шаг в 100 б.п.

Рубль слабо отреагирует на снижение ставки. В текущих условиях снижение ключевой ставки окажет лишь временный эффект на курс рубля: последние несколько месяцев такие решения приводили к ослаблению курса всего на несколько дней. На горизонте месяца они не оказывали влияния на динамику обменного курса. Тем не менее, в случае принятия обсуждаемого в правительстве обновленного дизайна бюджетного правила, многомесячное ралли рубля может прерваться, а в 2П22 рубль, вероятно, будет плавно ослабевать к диапазону 70-80 за доллар.

Какой будет дальнейшая траектория ставки? Мы считаем, что это не последнее снижение ставки в этом году. В случае усиления инфляционных рисков в 2П22, ЦБ на осенних заседаниях может взять паузу и снизить ставку только в декабре до 8,5%. Мы этого ожидаем в сценарии, когда инфляция замедлится до 15,5% к концу года. В отсутствие новых негативных шоков со стороны импорта, а также при стабильном потреблении и хорошем урожае можно ожидать продолжения цикла смягчения монетарной политики осенью и снижения ставки до 7% к концу года на фоне более существенного замедления инфляции до 12,5%.

Импорт в Россию по морю и железным дорогам