Заполните форму ПУ-6 без ошибок!

ГБ. ЗАРПЛАТАЗаполнение формы ПУ-6 производится в отдельной программе. Причем порядок определения налогооблагаемой базы и периодов работы, подлежащих профессиональному пенсионному страхованию (ППС), существенно отличается от значений, указываемых в форме ПУ-3. В статье рассмотрим порядок заполнения формы ПУ-6 на различных примерах, что поможет правильно подать форму отчетности в ФСЗН.

Пример 1. Порядок заполнения формы ПУ-6, если в отчетном периоде работница болела, была в трудовом отпуске, а затем ушла в отпуск по беременности и родам

Работница, подлежащая ППС, в 2024 г. работала в особых условиях труда, болела с 10 по 12 января, находилась в трудовом отпуске с 5 по 22 февраля, а с 23 февраля ушла в отпуск по беременности и родам. Размер взносов на ППС – 6 %.

Начислите взносы, заполните периоды, которые подлежат ППС, и отразите их в форме ПУ-6 по нижеуказанному образцу.

Раздел 1 и 2 формы заполните так:

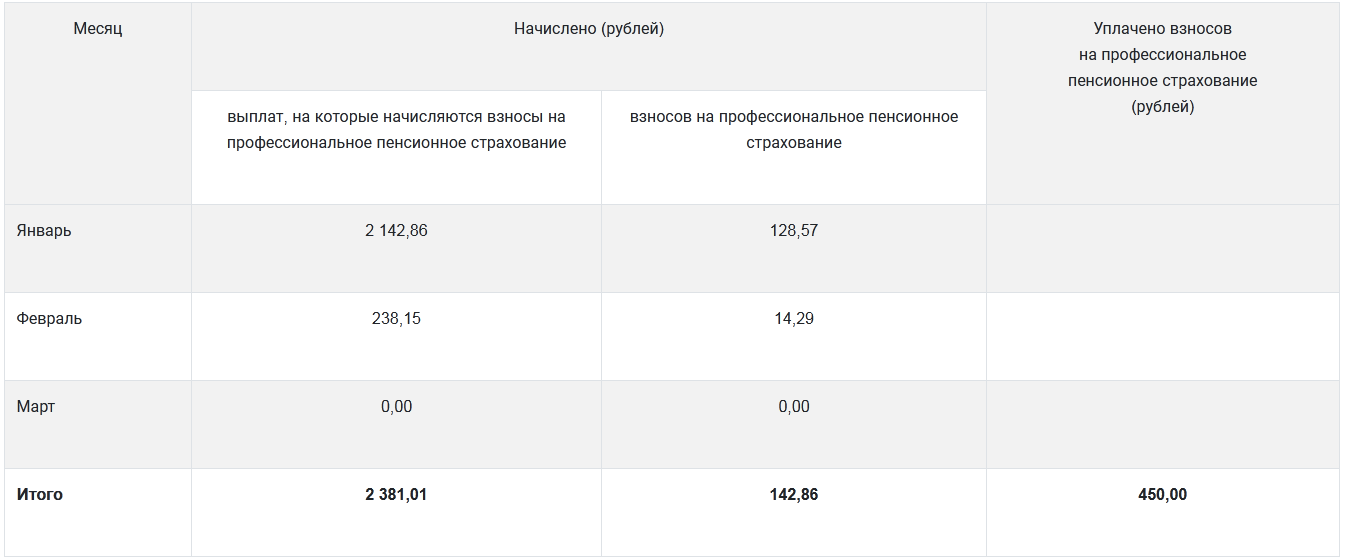

1. Сведения о начислениях и взносах на профессиональное пенсионное страхование

2. Сведения о работе с особыми условиями труда

Комментарий к примеру 1

На сумму пособия по временной нетрудоспособности, по беременности и родам взносы на ППС не начисляются, следовательно, сумма указанных пособий не включается в сумму выплат, на которые начисляются взносы на ППС, и не отражается в разд. 1 (п. 1 Перечня № 115*).

Периоды работы в разд. 2 формы ПУ-6 отражаются в виде непрерывных периодов, в течение которых застрахованное лицо было занято на работах в особых условиях труда и подлежало ППС. Выходные дни, трудовой отпуск, праздничные и государственные выходные учитываются в периоде работы, если они непосредственно следуют за периодом занятости в особых условиях труда (п. 30 Инструкции № 7**).

Следовательно, выходные дни (13, 14 января), непосредственно следовавшие за днями болезни с 10 по 12 января, исключите из периода работы в особых условиях. Время трудового отпуска, следовавшего за периодом работы с особыми условиями труда, входит в период, подлежащий ППС. Исключите время отпуска по беременности и родам с 23 февраля из периода времени, подлежащего ППС.

Пример 2. Начисление взносов на ППС и заполнение формы ПУ-6, если фактически начисленная зарплата работнику превышает 3-кратную величину средней заработной платы (СЗП) работников в республике за предшествующий месяц

Работнику, работающему в особых условиях труда, в I квартале 2024 г. начислена зарплата в следующих размерах:

– январь – 6 985,24 руб.;

– февраль – 7 524,26 руб.;

– март – 6 147,58 руб.

Размер взносов на ППС – 6 %.

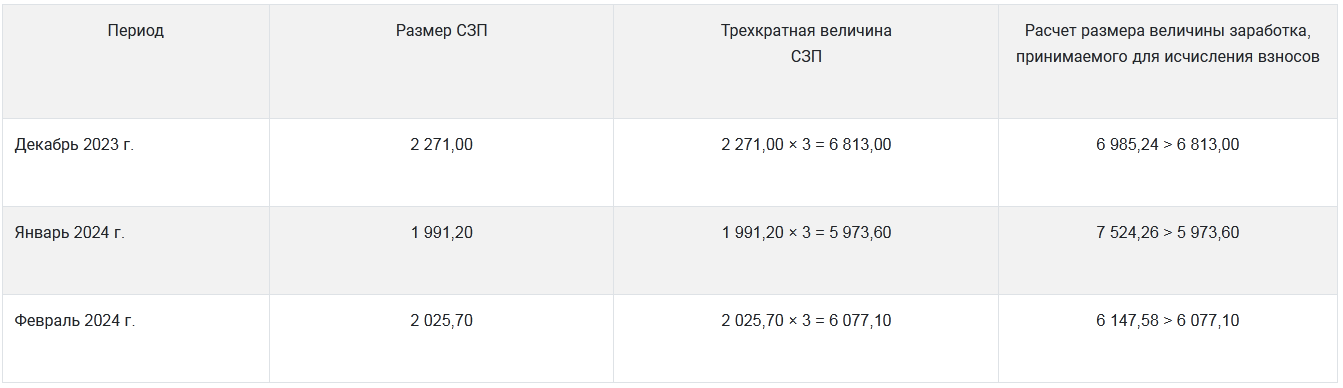

Сумма начисленных выплат, на которую начисляются взносы на ППС, по одному застрахованному лицу за месяц не должна превышать 3-кратную величину СЗП работников в республике за предшествующий месяц (п. 2 ст. 4 Закона № 118-З***) (см. таблицу).

Размер СЗП за период декабрь 2023 г. – февраль 2024 г. и ее 3-кратная величина (руб.)

Так как сумма зарплаты превышает максимально допустимый размер выплат, на которые начисляются взносы на ППС, то взносы начислите в следующих размерах:

– январь – 408,78 руб. (6 813,00 × 6 %);

– февраль – 358,42 руб. (5 973,60 × 6 %);

– март – 364,63 руб. (6 077,10 × 6 %).

Раздел 1 формы заполните так:

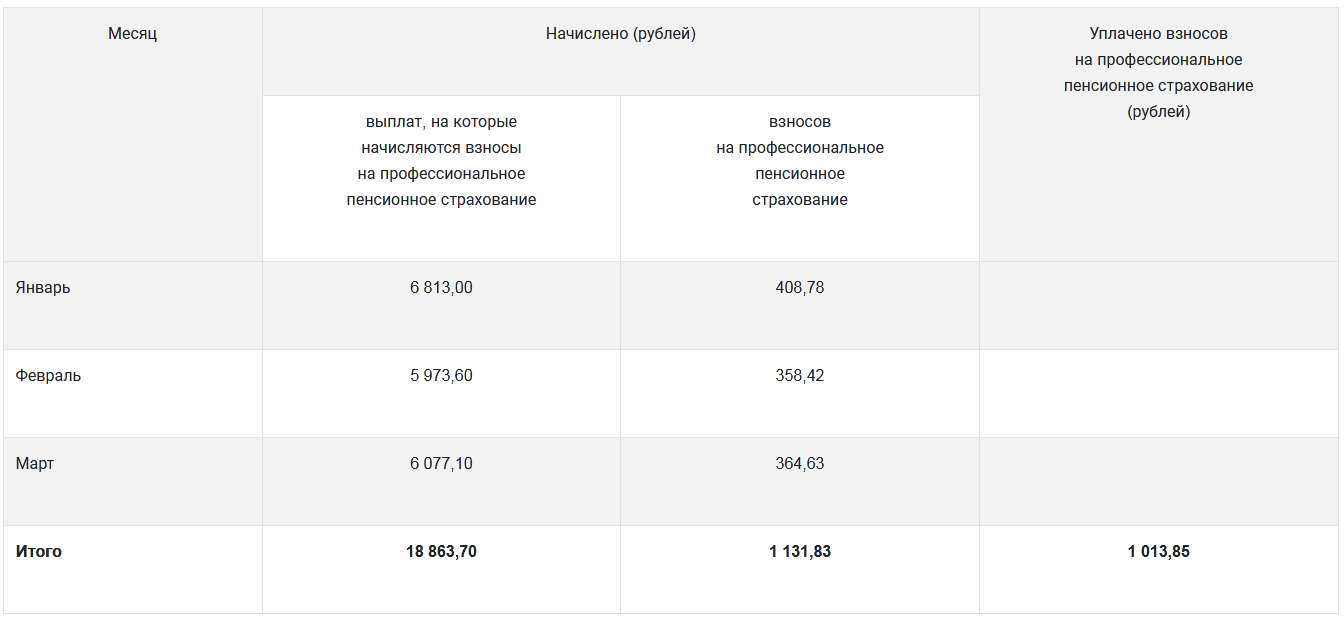

1. Сведения о начислениях и взносах на профессиональное пенсионное страхование

Комментарий к примеру 2

Таким образом, в разд. 1 формы ПУ-6 отразите суммы выплат, на которые начислены взносы на ППС, и сумму взносов за каждый месяц отчетного периода.

К сведению! При заполнении формы в программе сумма уплаченных взносов указывается одним числом с последующей разбивкой по месяцам уплаты в дополнительной таблице.

Пример 3. Начисление/неначисление взносов на ППС на средний заработок (СЗ) за время командировки в зависимости от выполнения обязанностей

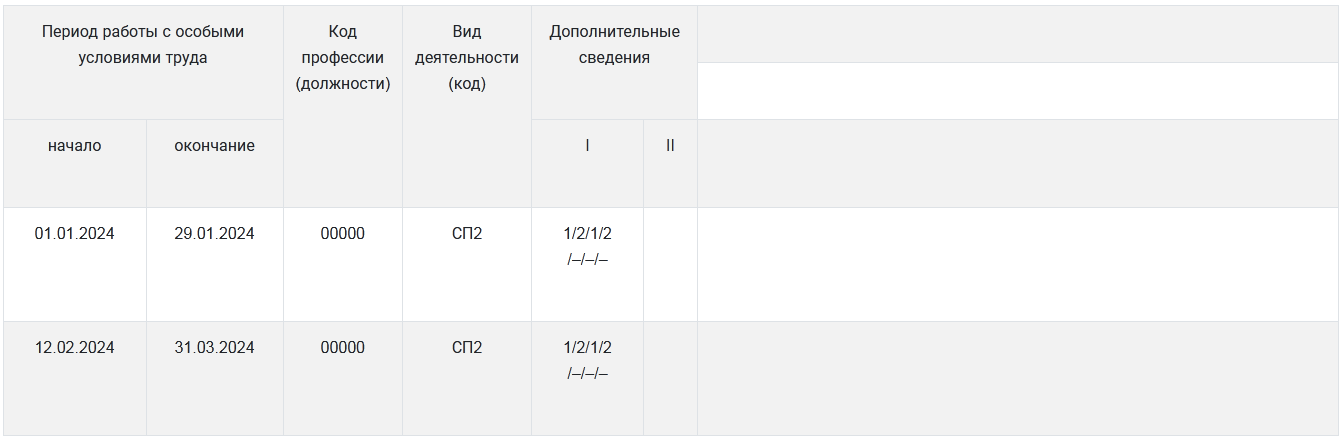

Работник, работающий в особых условиях труда, был направлен в служебные командировки:

– с 30 января по 9 февраля – на выполнение задания, не связанного с особыми условиями труда;

– с 4 по 21 марта – на выполнение задания, связанного с работой в особых условиях труда.

За период указанных командировок был начислен СЗ.

Работнику, работающему в особых условиях труда, в I квартале 2024 г. начислена зарплата в следующих размерах:

– январь – 3 587,25 руб. (в т.ч. СЗ за период командировки – 328,00 руб.);

– февраль – 3 544,80 руб. (в т.ч. СЗ за период командировки – 1 148,00 руб.);

– март – 3 521,85 руб. (в т.ч. СЗ за период командировки – 2 168,40 руб.).

Размер взносов на ППС – 6 %.

Обратите внимание! Порядок начисления взносов на ППС на СЗ за время командировки зависит от того, связана она была или нет с выполнением работы в особых условиях труда.

Разделы 1 и 2 формы заполните так:

1. Сведения о начислениях и взносах на профессиональное пенсионное страхование

* Расчет суммы выплат, на которые начисляются взносы на ППС:

3 587,25 руб. – 328,00 руб. = 3 259,25 руб.;

3 544,80 руб. – 1 148,00 руб. = 2 396,80 руб.;

3 521,85 руб.

2. Сведения о работе с особыми условиями труда

Комментарий к примеру 3

В графе «Начислено (рублей) выплат, на которые начисляются взносы на профессиональное пенсионное страхование» отразите сумму выплат всех видов в денежном и (или) натуральном выражении, начисленных работнику в связи с его занятостью на рабочем месте. Исключение – выплаты за период работы в обычных условиях труда, служебных командировок, не связанных с выполнением работ в особых условиях труда (п. 28 Инструкции № 7). Поэтому из периода работ в особых условиях труда исключите период служебной командировки с 30 января по 9 февраля и следующие за ним выходные дни 10 и 11 февраля.

Ирина Веремеенко, экономист