Заметки на газовых полях

FinOsnovaДаже если вы далеки от наблюдений за энергоносителями, все равно слышали, что в Европе газ подорожал. И даже кое-кто из крупных трейдеров попал в ту же ловушку, что и рядовой Иннокентий, - маржин колл.

Что же привело к такому развитию событий и почему у представителей Украины свой интерес?

Основные тезисы от Сергея Вакуленко, ПАО "Газпромнефть"

Про спрос

1. Зима 2020/2021 года выдалась очень холодной и продолжительной, в газохранилищах и в Европе, и в России осталось гораздо меньше газа с прошлого года, чем обычно.

2. Засуха в Бразилии и в Турции, странах, зависящих от гидроэлектростанций, и значит, малый объем воды в водохранилищах, нужно больше газа, чтобы заместить дефицит электроэнергии.

3. Летняя жара в Азии и в Европе = нужно больше электроэнергии на кондиционирование – и значит, нужно больше газа, и хуже работают солнечные панели (при повышении температуры их КПД падает). Кроме того, спрос на газ рос все в той же Азии – там появились новые СПГ-терминалы, население растет, богатеет, потребляет больше электричества, страны, которые когда-то экспортировали много СПГ – Малайзия, Индонезия – стали и импортировать его.

4. Безветрие в Европе – и значит, меньше электричества вырабатывается на ветряках.

Про предложение

- Американская сланцевая отрасль не до конца оправилась после шока 2020 года, добыча нефти полностью не восстановилась, а сланцевая нефть – это много попутного газа, который шел на заводы СПГ.

- Полное закрытие добычи на месторождении Гронинген в Нидерландах. Еще 5 лет назад там добывали 40 bcm газа, а в этом году добудут 4. В принципе, 40 могли бы добывать и сейчас, газа там еще много, но поскольку его разрабатывают уже около полувека, газ в нем ничем не замещали, в тех краях начались просадки грунта, землетрясения, трещины по фасадам старинных домов в средневековых городах и добычу было решено прекратить. Увеличение норвежских поставок, которыми предполагалось замещать эту добычу, не материализовалось.

- За последние 5 лет закрылось множество угольных электростанций, о чем говорилось с гордостью, готовятся к закрытию атомные, короче, в Европе объемы традиционных генерирующих мощностей начали быстро сокращаться в предположении, что они будут не нужны, так как в избытке будет ВИЭ.

Про историю

- Традиционно газовые отношения строились на долгосрочных контрактах, причем, это касалось и трубопроводных поставок, и СПГ, логика была в том, что поставщику надо понести большие затраты на освоение месторождения и строительство транспортной инфраструктуры (трубы или завода СПГ и танкеров), которые могут окупиться только на протяжении многих лет работы. Соответственно, заключался такой контракт с покупателем, цена привязывалась к энергоносителю, на который ни поставщик, ни покупатель влиять не могли и всем это казалось справедливым. Спотовый рынок газа существовал, но небольшой, и цена на нем, как правило, была ниже, чем на долгосрочном формульном – логично, на него выливались те объемы газа, которые почему-то не забирали долгосрочные покупатели и эти объемы продавались по цене, покрывающей только текущие краткосрочные издержки, а не понесенные капитальные затраты.

- В конце 2000-х в Европе решили, что уже не нужно обеспечивать Газпрому покрытие капитальных затрат, что и месторождений освоено, и труб построено достаточно, никуда он, голубчик, с европейского рынка не денется. В результате, в ЕС приняли законы ( Третий энергопакет), по которым обязательства стабильно закупать газпромовский газ по формульным ценам фактически объявлялись ничтожными.

- Началась активная разработка сланцевого газа в США, строительство заводов СПГ и в энергетической стратегии Европы стала преобладать логика, что Европа хотела бы снизить свою зависимость от российского газа и закупать в России не более 30% потребления, остальное покупая из Норвегии, Алжира и на рынке СПГ.

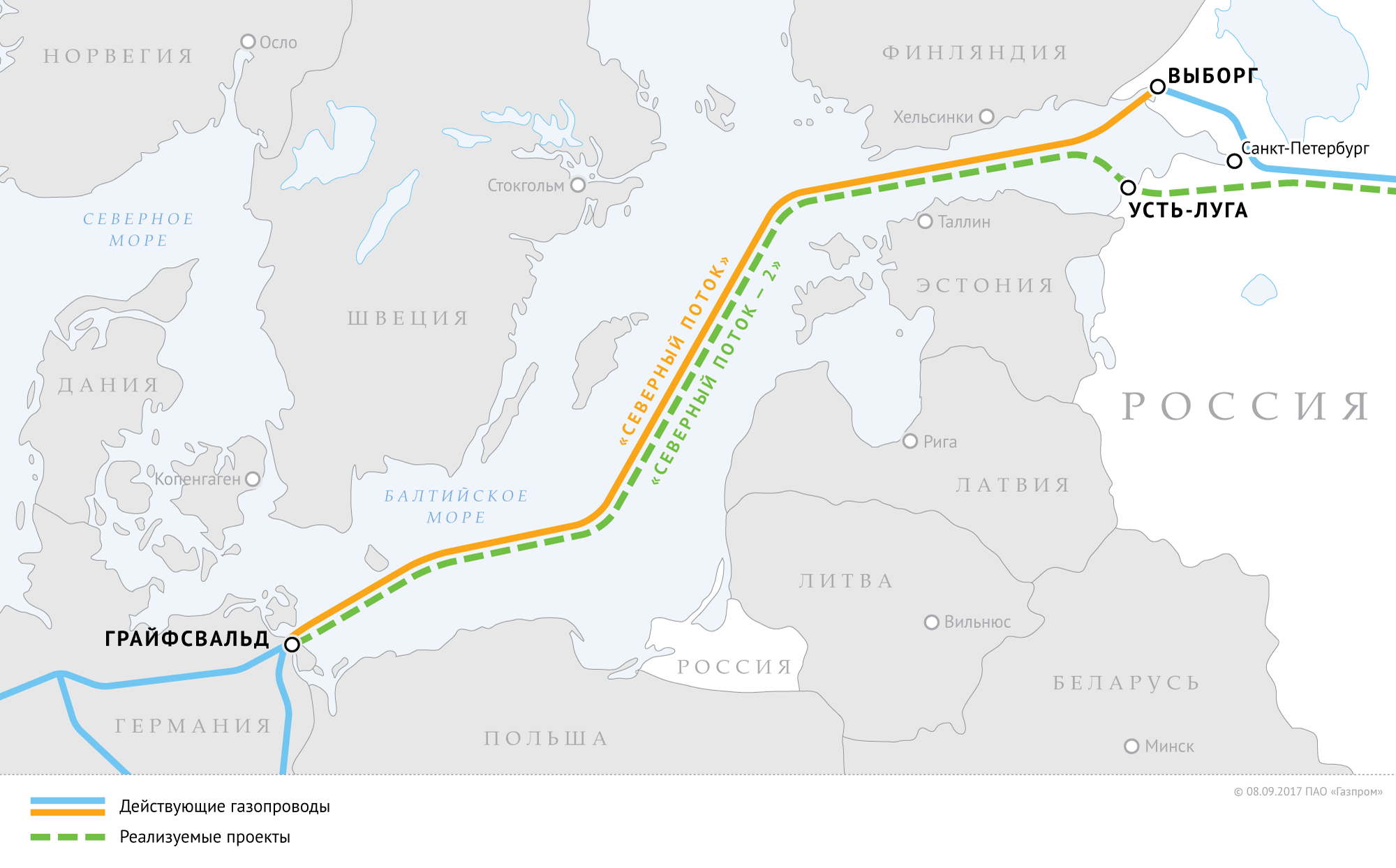

- С 1980-х годов, основная добыча газа в России шла с месторождения Надым-Пур-Тазовского региона – это Уренгой, Ямбург, Русское, Медвежье. Административно это в Ямало-Ненецком округе, но географически это не Ямал, а юго-восточнее. От них был построен так называемый Центральный газовый коридор, несколько ниток магистральных труб, идущих через Среднее Поволжье, Украину, Словакию в Западную Европу. В 1990-е был построен дополнительный маршрут через Ухту, Тверскую область, Беларусь и Польшу в Германию. Но месторождения, снабжающие эти трубопроводы, старели, им на смену пришло новые, Бованенковское и Харасавей, расположенные собственно на полуострове Ямал. Теоретически от них можно было проложить перемычку на юго-восток и пустить их газ по старой системе «Уренгой-Помары-Ужгород». Но тогда пришлось бы иметь дело со старым трубопроводом. Заметим, что при строительстве Северного коридора от Ямала к Балтике полностью новое строительство было только от Ямала до Ухты, а дальше новые трубы пошли в коридоре старого трубопровода «Сияние Севера». Кроме того, Северный маршрут сильно короче Центрального. Так что, смысл в строительстве экспортной системы по такому маршруту вполне был даже без оглядки на проблемы с Украиной.

5. Интересно, что Газпром затевал строительство Северного Потока 2 в консорциуме с европейскими энергетическими компаниями, в том числе, и для того, чтобы компания-владелец и оператор трубопровода была от него независимой и чтобы избежать обвинений в манипуляции тарифами. В 2014-м из-за давления и США европейские компании вышли из акционерного капитала проекта, но проект остался отдельной компанией с отдельной бухгалтерией. Еще очень интересно требование некоторых европейских политиков применять к Северному потоку 2 полной мерой все требования Третьего энергопакета. Казалось бы, справедливо, закон одинаков для всех. Только вот эти требования не применяются ни к одному другому трубопроводу, доставляющему газ в Европу, в том числе, и совсем недавно построенному трубопроводу TAP, идущему из Азербайджана через Турцию и Грецию в Италию и не планируются к применению для заново обсуждаемых трубопроводов из Восточного Средиземноморья, при том, что к доступу в TAP у третьих сторон может быть интерес, а вот интересы каких альтернативных поставщиков может затрагивать желание Газпрома использовать 100% мощностей СП-2, придумать довольно трудно.

6. В 2020-м году было завершено строительство Турецкого потока и продолжающих его трубопроводов. Этот маршрут, действительно, конкурент украинского маршрута и получает газ из тех же трубопроводов, которые доставляют его на российско-украинскую границу. Одновременно шло развитие проектов, ориентированных на Китай.

Про внутреннюю кухню

1. Сейчас положение таково, что на российском рынке Газпром давно уже не монополист, российские компании имеют полный доступ на внутренний рынок, а Газпром работает как балансирующий поставщик, закрывая разницу между поставками остальных российских компаний и спросом.

Соответственно, планируя свои добычные мощности, Газпром делает предположения о размере остающегося на его долю внутреннем рынке. Несколько лет назад Роснефть заявляла об очень крупных планах в части работы на внутреннем газовом рынке, которые пока не материализовались, настолько, что Роснефть вынуждена закупать газ для обеспечения своих обязательств по долгосрочным внутрироссийским контрактам с промышленными и энергетическими покупателями. Эту разницу в спросе и предложении в конечном счете физически покрывает Газпром из своих резервов.

Про накал страстей последнего квартала

Межгодовыми сравнениями следует пользоваться с осторожностью: в 2019 году и сам Газпром, и его европейские клиенты активно наполняли европейские хранилища, опасаясь перебоев в поставках после истечения 10-летнего транзитного контракта с Украиной и возможных сложностей с появлением нового, но происходило это на фоне мягкой погоды.

- В России велика разница между летним и зимним потреблением. Разница в потреблении между летним и зимним месяцем может быть двукратной. Держать добычные и транспортные мощности, используемые только часть года – расточительство, поэтому традиционная модель газовой отрасли – держать мощности, покрывающие среднегодовое потребление, а в районах потребления иметь мощности хранения, в которые закачивается газ летом и из которых поднимается зимой.

- Обычный уровень запаса к осени – около 70-75 млрд. м3. Из зимы выходят с объемом около 35, хотя бывало, что оставалось и 50, как весной 2016 года. А в этом году осталось 18 при этом, отбор из хранилищ кончился на месяц позже. Максимальная месячная добыча Газпрома в последние годы – 45 млрд. м3. Это означает, что между апрелем и октябрем, за 6 месяцев, Газпром должен был положить в хранилища четверть добываемого, полторы месячных добычи.

- По данным статистики каждый месяц 2021 года Газпром добывает практически столько же газа, сколько в 2018 и 2019 годах, значительно больше, чем в 2020-м и 2016-2017-м. В августе добыча вообще рекордная, на 10% выше, чем в рекордные годы-предшественники, несмотря на аварию на Уренгойском ГПЗ. Часть этой добычи идет в Китай, но пока это меньше процента общей добычи.

- Тем не менее, экспорт в Европу (если считать с теми объемами, которые проходят через Турцию) был на уровне 2020-го года, в январе поставили на 2 млрд. м3 больше, в августе на столько же меньше – и это объяснимо необходимостью заполнять хранилища в России. Разница с пиковым по объемам поставок за границу 2019 годом около 2 млрд м3 в месяц – и это как раз и объясняется лишними 12 млрд газа, которые нужно заложить в хранилища по сравнению со среднестатистическим годом.

Информация доступна каждому, часть в статистике прокачки газа на европейской платформе ENTSOG (вас может интересовать статистика по точкам прокачки Greifswald, Kodratki, Sudzha, Sokhranovka и Strandzha-2), в статистике ЦДУ ТЭК, много данных можно найти в аналитическом отчете Виталия Ермакова, вышедшем в Oxford Institute of Energy Studies. Есть источники, требующие подписки и регистрации (некоторые из них бесплатны) - Standard and Poors, IHS Markit.

5. При внимательном рассмотрении данных ENTSOG можно увидеть два заметных сокращения – с 1 октября значительно меньше газа идет по трубопроводу Ямал Европа и через Украину. Казалось бы, намеренное сокращение в разгар кризиса. Но и тут есть объяснения: газ с Сохрановки и Суджи на российско-украинской границе ушел на Странджу-2 на турецко-болгарской, это объемы, которые Венгрия теперь получает по южному маршруту, а не через Украину. В этой части баланс поставок в Европу сохранился.

6. А что же с польско-белорусской частью? В октябре, как мы знаем, началось заполнение Северного потока-2. Перед тем, как по трубопроводу что-то можно было прокачать, он должен быть полностью заполнен газом, и лишь после этого на каждый кубометр закачанный с одного конца, можно будет получать этот же кубометр с другого.

Про политику

Европа стоит перед непростым долгосрочным выбором. В принципе, случилось ровно то, о чем говорили уже лет пять – поспешный переход на ВИЭ в отсутствие мощностей аккумулирования энергии и без поддержания в рабочем состоянии достаточного количества мощностей традиционной энергетики снижает устойчивость энергосистемы. Теоретически можно построить мощностей ВИЭ с огромным запасом, чтобы даже при слабом ветре и пасмурной погоде они вырабатывали достаточно электричества. Правда, это сильно уронит доходность не только новых, ну и существующих мощностей ВИЭ, так как создаст еще больше периодов, когда солнечного и ветрового электричества будет слишком много и цена на электричество будет отрицательна. К тому же, это будет стоить таких денег, что платить абонентскую плату хозяевам традиционных станций и их поставщикам топлива, пожалуй, выйдет сильно дешевле, но такое решение идет вразрез с господствующей идеологией. Альтернативой будет поиск заговорщиков и их происки, успешно найти виноватых, ввести против них какие-нибудь дополнительные проскрипции, подобно тому, как средневековые правители, оказавшись в долгах, выгоняли из своих владений евреев и ломбардцев на радость добрым христианам. Правда хватало такого решения проблемы очень ненадолго.

- Поэтому СП-2 ни в коем случае одобрять нельзя, это будет демонстрацией слабости перед лицом шантажиста, пусть простаивает, да он и не нужен, вон, в украинской системе большие свободные мощности есть, а русских надо обязать не просто немедленно продлить их контракт с Нафтогазом еще на десять лет за 2024-й год, по которому они обязаны оплачивать мощности на прокачку 40 млрд. м3 в год, но дополнительно обязать именно прокачивать этот объем, причем, ровным графиком. А, и увеличить объем до 45 млрд.

Этот нарратив активно продвигают различные представители Украины – гг. Макогон, Витренко и их группа поддержки в лице Atlantic Council, Амоса Хохштайна и их европейских аналогов.

2. Интерес Украины и Нафтогаза понятен, транзит – это, во-первых, выручка, во-вторых, возможность виртуального реверса, который делает закупку газа для нужд Украины сильно дешевле, а в-третьих, и что характерно, представители Украины стали об этом говорить совершенно не стесняясь, контроль над транзитом – это инструмент влияния Украины как на Россию, так и на Европу.

3. Европейские политики тоже не так, чтобы сильно возражают этой истории и даже, хоть и куда менее активно, говорят, что да, надо бы поисследовать, не было ли злонамеренности Газпрома в том, что цены на газ вдруг выросли чуть не в десять раз. Их понять тоже можно – ситуация такова, что очень хочется найти виноватых, а то, возмущенные избиратели виноватыми назначат этих политиков, и надо сказать, есть за что.

При этом, европейские эксперты по энергетике – Джонатан Стерн, Майкл Стоппард и остальные – говорят, что они не видят «руки Москвы» в кризисе, что поставки русского газа выросли и, может быть, что Москва могла бы что-то сделать для облегчения кризиса, но никак не винят Москву в его создании.